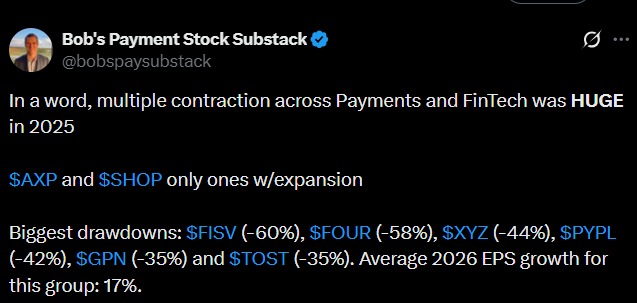

Viime vuonna maksuyhtiöiden ja fintechien arvostuskertoimet laskivat rajusti.

Mukana PayPal, joka on niin pal kärssii saanu.

https://x.com/bobspaysubstack/status/2006497071088685371

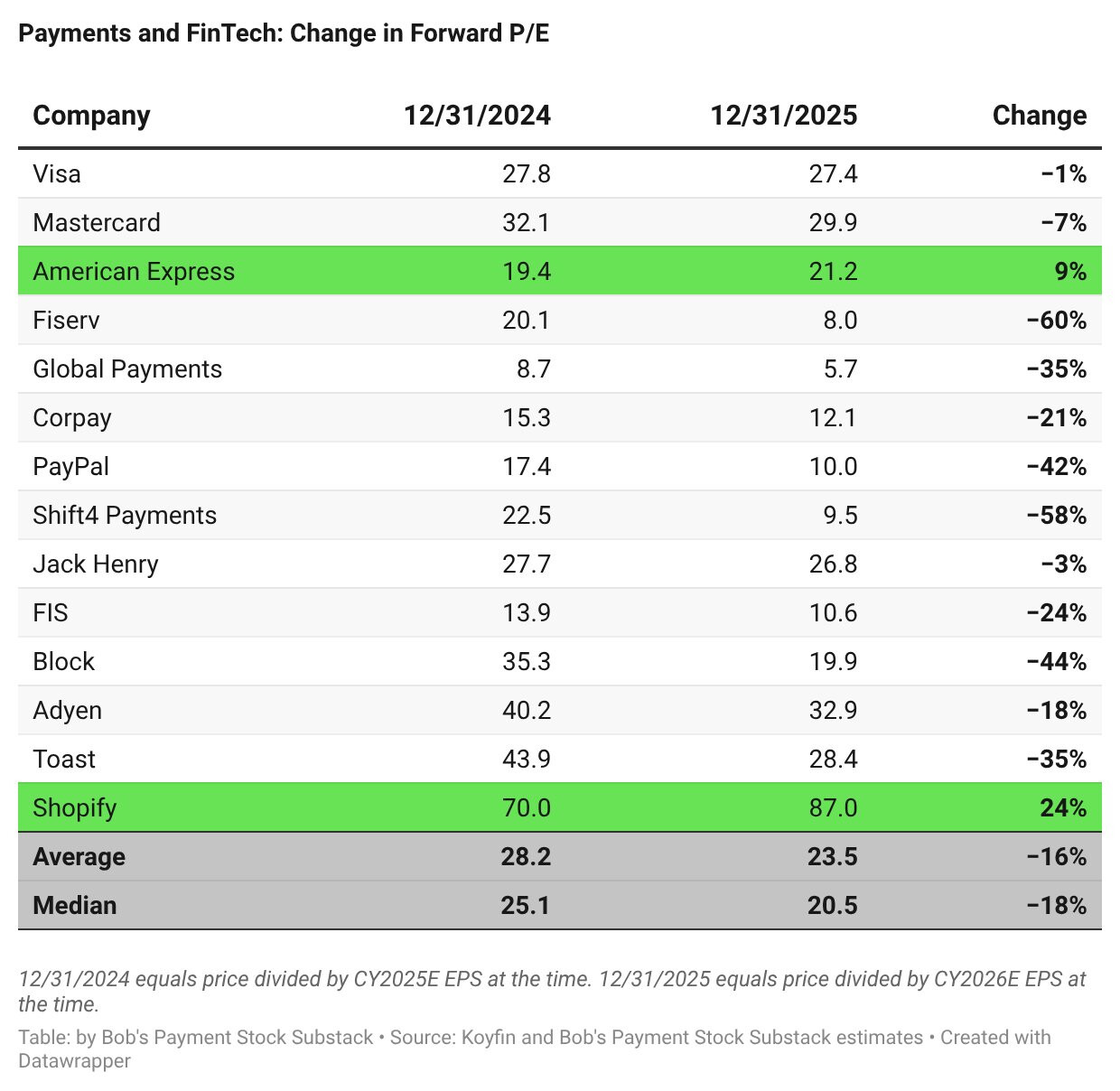

Viime vuonna maksuyhtiöiden ja fintechien arvostuskertoimet laskivat rajusti.

Mukana PayPal, joka on niin pal kärssii saanu.

https://x.com/bobspaysubstack/status/2006497071088685371

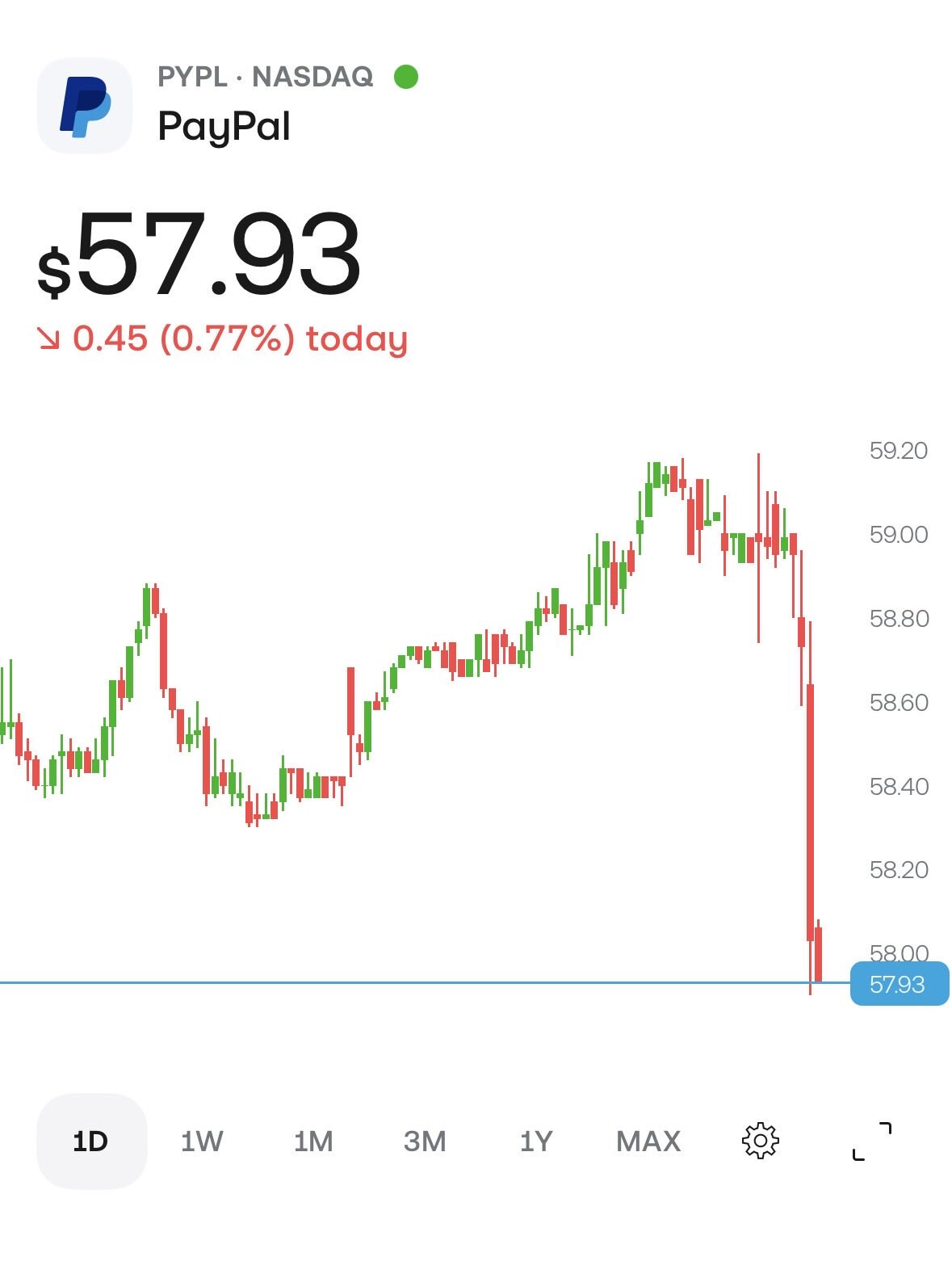

Olisi hauskaa jos tämä vaikuttaisi Paypalin kurssiin kun muuten mikään muu kuin branded checkoutin näennäisheikkous ei tunnu vaikuttavan. Toki mikään ei yllätä enää tässä kohtaa ja eiköhän saada kurssi 40$ kieppeille, jolloin p/fcf pyörii siellä kuuden hujakoilla.

PayPal - oon mä niin pal kärsiny susta. Ikuisuus kysymys “halpa” vai halpa. ![]()

https://x.com/weary_centurion/status/2007102536294322572

Ite katselen tähdistä et varma ostopaikka on luultavasti jossain 40$ paikkeilla. Jotenkin oma järki sanoisi että ei voi mennä noin alas, mutta jos menee niin ostan.

Lisään vielä, että teoriassa nytkin on hyvä hinta, mutta sentimentti on hapan ja matalemmalla on käyty niin en usko että tämä taso kestää.

Ammattilaisten osuus omistuksesta on kasvanut (kts. kuva)

Kielimallisisältöä, DYOR

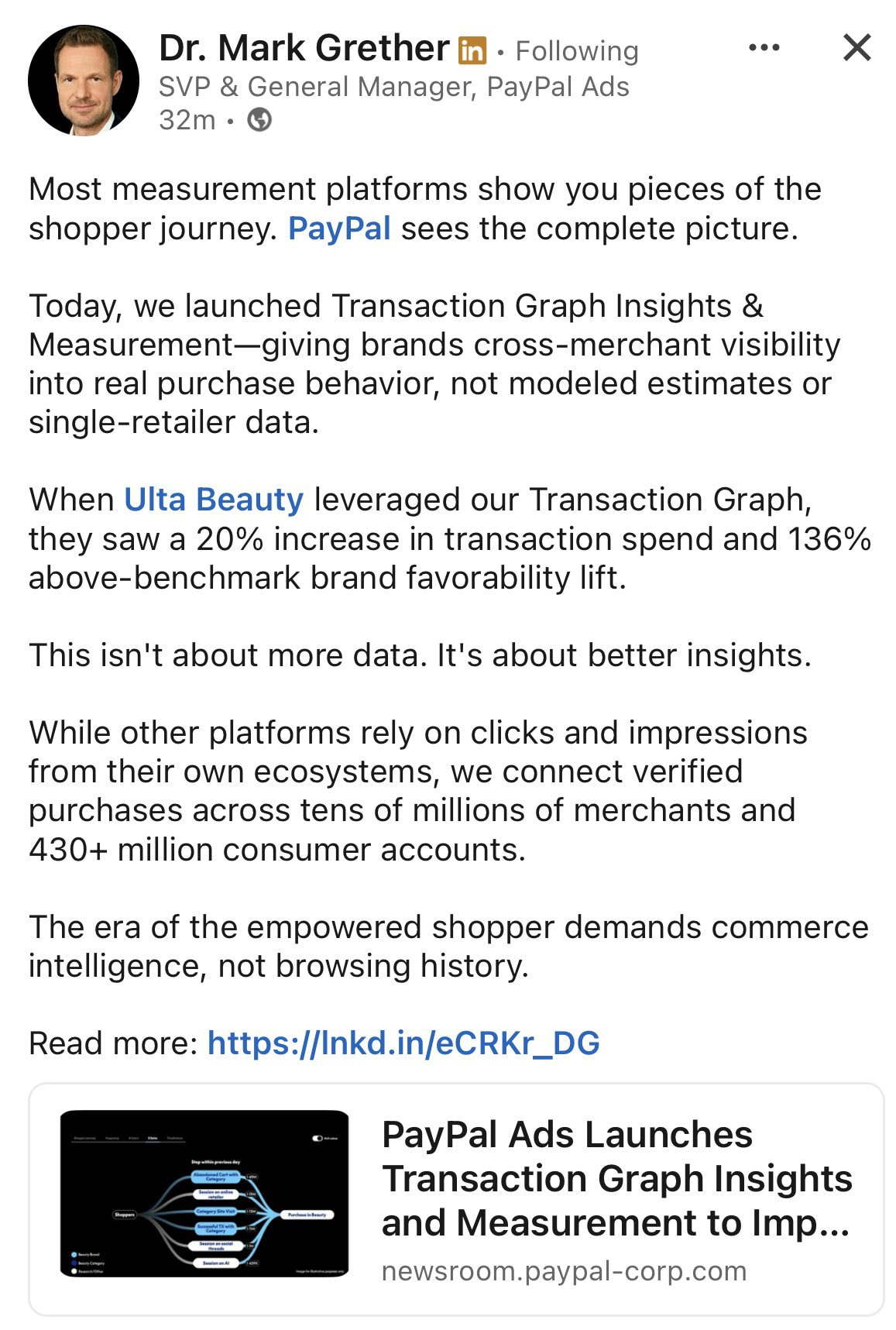

Tviitissä tuodaan ilmi, että PayPalin uusi mainosalusta hyödyntää laajaa ostodataa tarjotakseen yrityksille tarkempaa tietoa kuluttajien käyttäytymisestä esim. Ulta Beauty saavutti sen avulla merkittävää kasvua esim. myynnissä ja brändin suosiossa.

Toisin kuin pelkkiin klikkauksiin perustuvat mallit niin PayPalin ratkaisu yhdistää satojen miljoonien käyttäjien todelliset ostotapahtumat ja luo yrityksille parempaa kaupallista ymmärrystä jne.

A 20% increase in transaction spend and 136% above-benchmark brand favorability lift doesn’t sound bad at all.

https://x.com/JuanRodrig07/status/2008585886368153749

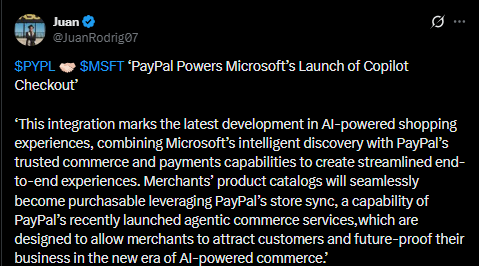

Alla olevassa tviitissä kerrotaan, miten PayPal ja Microsoft yhdistävät voimansa Copilot Checkoutissa.

Microsoftin tekoälyyn perustuva ostokokemus yhdistyy PayPalin maksuihin, jolloin tuotteet voi ostaa suoraan ja sujuvasti AI:n ehdotuksista ilman erillisiä kassavaiheita.

https://x.com/JuanRodrig07/status/2009291210859401330

Tässä on vielä PayPalin tiedote asiasta:

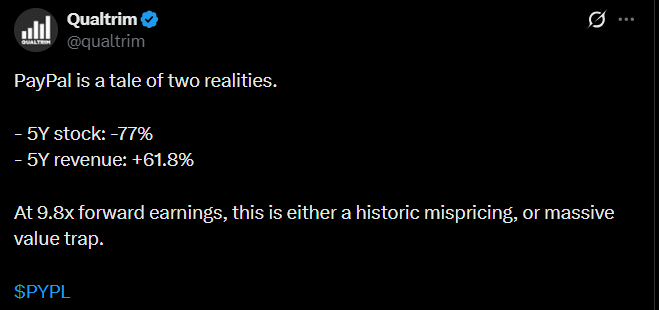

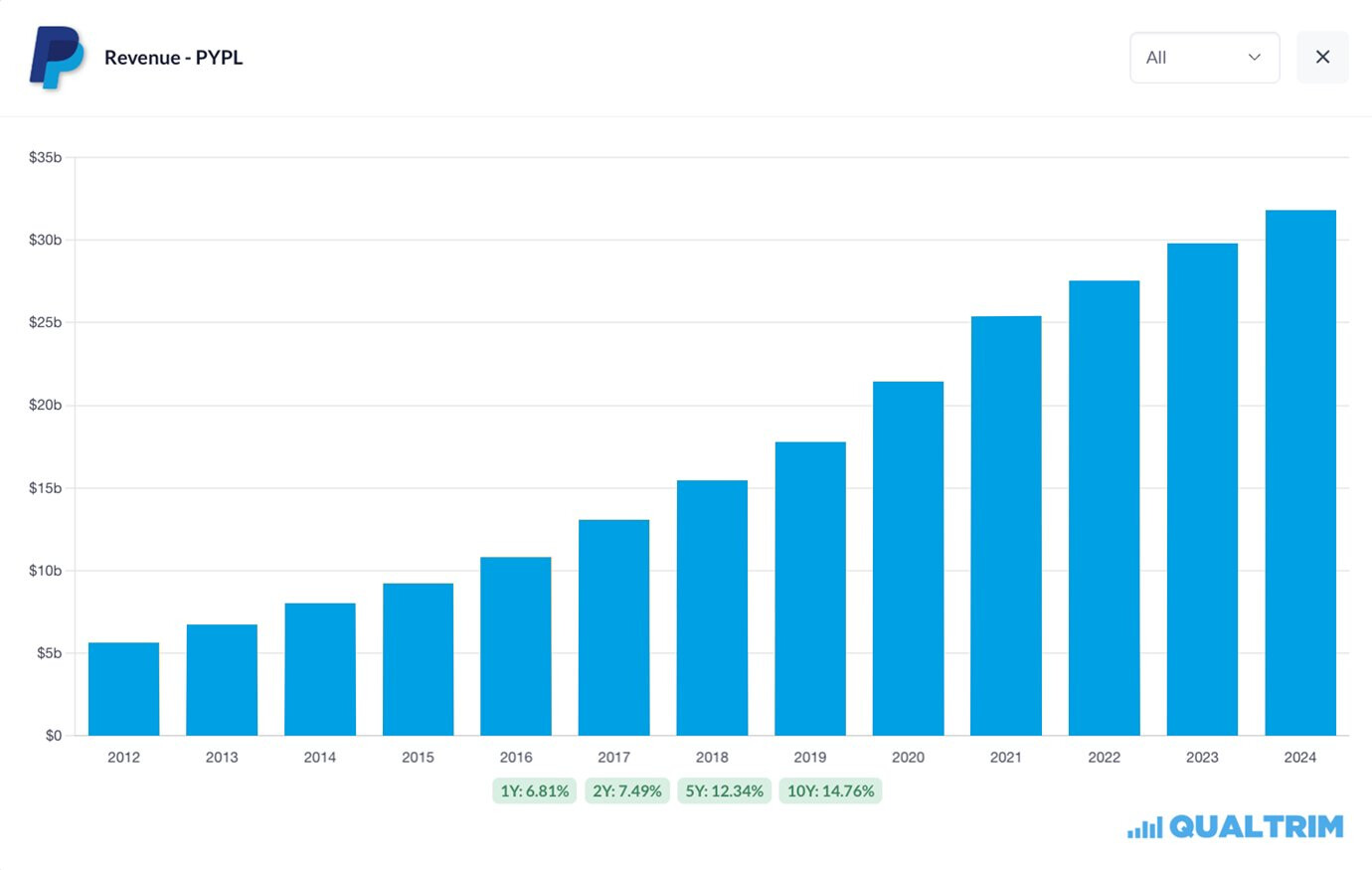

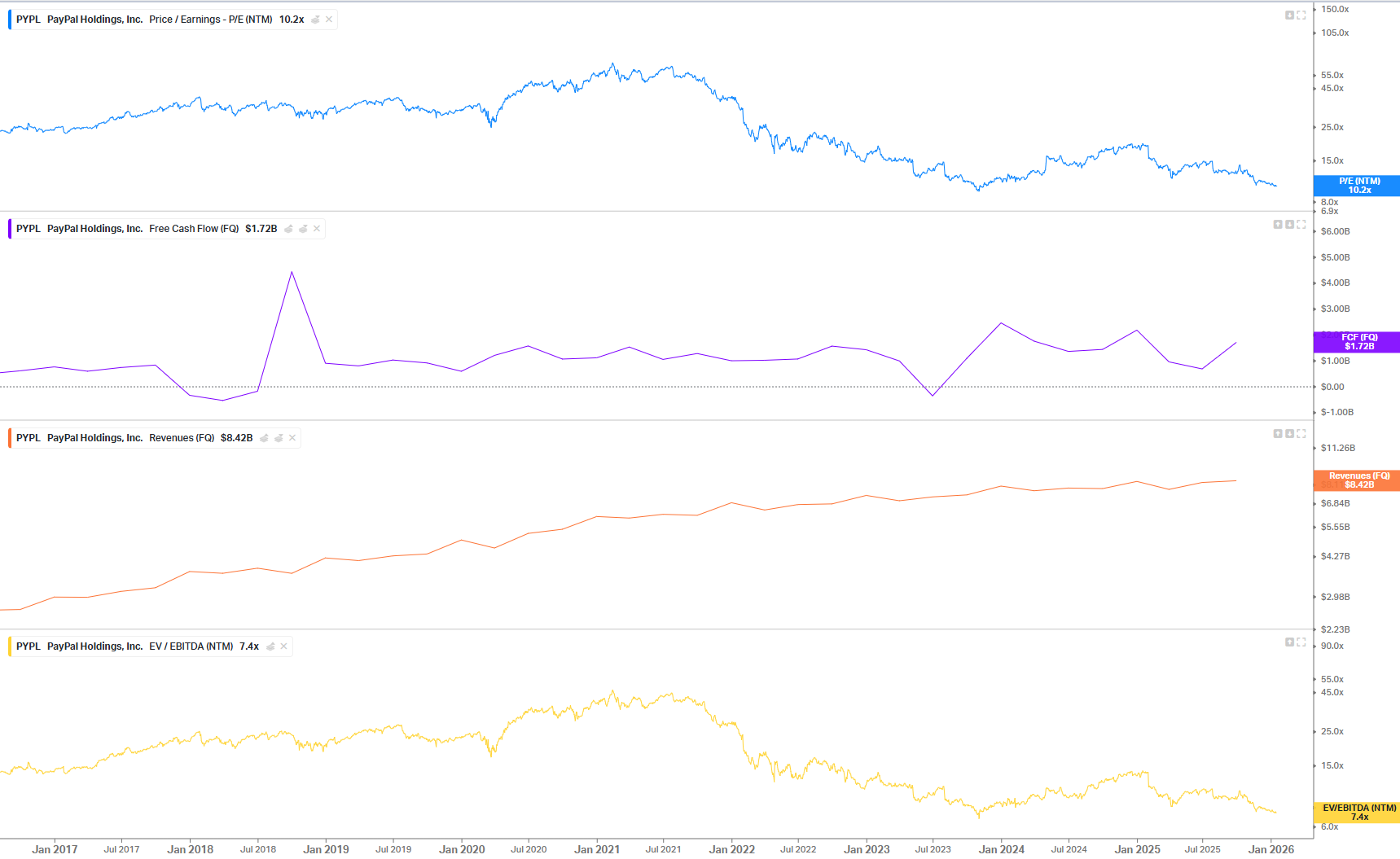

Tällaisia nostoja on paljon, tai siis erilaiset arvostuskertoimet tai luvut käytössä, mutta idea on sama - osake on syöksynyt, mutta osake halventunut tai/ja liikevaihto noussut.

Sitten taas erinomaisia kilpailuetuja ja vallihautoja keksiessä joutuu selittämään tai keksimään vähän enemmän.

https://x.com/qualtrim/status/2012494324445921742

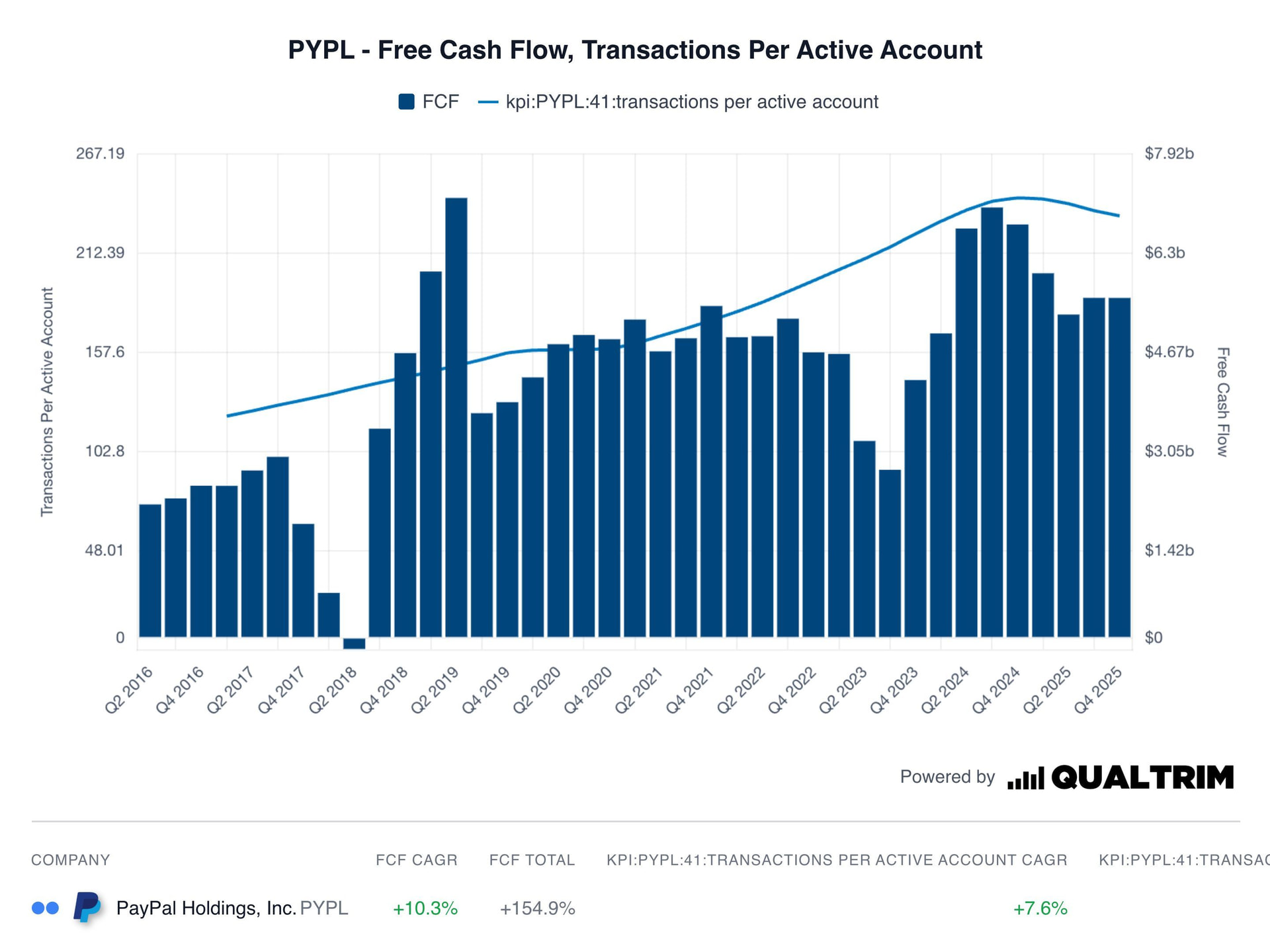

Leikkisin taas KoyFinilla ![]()

Toki on paljon muuttujia, ja nämä ovat pieni osa kokonaisuutta.

Tuo ajatus, että joko pitää olla aivan naurettavan väärin hinnoiteltu ja kyseessä on vuosisadan ostopaikka tai sitten kyseessä on kauhea arvoansa, on mielestäni melkoisen laimeaa ajattelua tältä xiittaajalta. Haetaan ääripäitä. Samaa näkee paljon muussakin. Politiikassa varsinkin päättäjät heittäytyvät lapsellisen typeriksi omissa päätelmissään kun halutaan herätellä omia ehkä jopa melko yksinkertaisia kannattajia. Yleensä asia ei ole musta tai valkoinen vaan jotain siltä väliltä. Paras arvio ei ole niin myyvä kuin joku tiukka mielipide äärilaidalta jostain asiasta vaikka se luultavammin on väärin. Eikö ole mahdollista, että Paypalin tapauksessa kyseessä on hieman väärin hinnoiteltu jompaan kumpaan suuntaan tai juuri oikea hinta? Niitä ei valintalistalta löydy, mutta todennäköisesti oikea arvio on tuolla välillä. Voi se toki osua äärilaitaan, mutta se on epätodennäköisempää mielestäni. Paypal tuskin on massiivinen arvoansa näillä hinnoilla, mutta tuskin se niin pahasti on väärin hinnoiteltu kun esim. Meta oli vuonna 2022 pohjilla. Kuitenkin kallistun enemmän sinne hieman aliarvostettu akseliin ja oma tavoitehinta pikapohdinnalla on $70.

Samaa mieltä tuosta polariointitaipumuksesta. Tavallaan kaikille kasvuyhtiöille muodostuu ennenpitkää hetki jossa bull/bear skenaarioiden välinen ero on huima. Kuitenkin Paypalin kohdalla pidän melko hyväksyttävänä tätä “tupla tai kuitti -narratiivia” koska markkinajohtajan asema, hinnoittelun spekulatiivisuus, fundamentit, uniikit kasvunajurit ja muut pienemmät tekijät tukevat sitä. Todenmukaisempaa ja älykkäämpää olisi varmaan sanoa että upside on tosi hyvä verrattuna downside-riskiin?

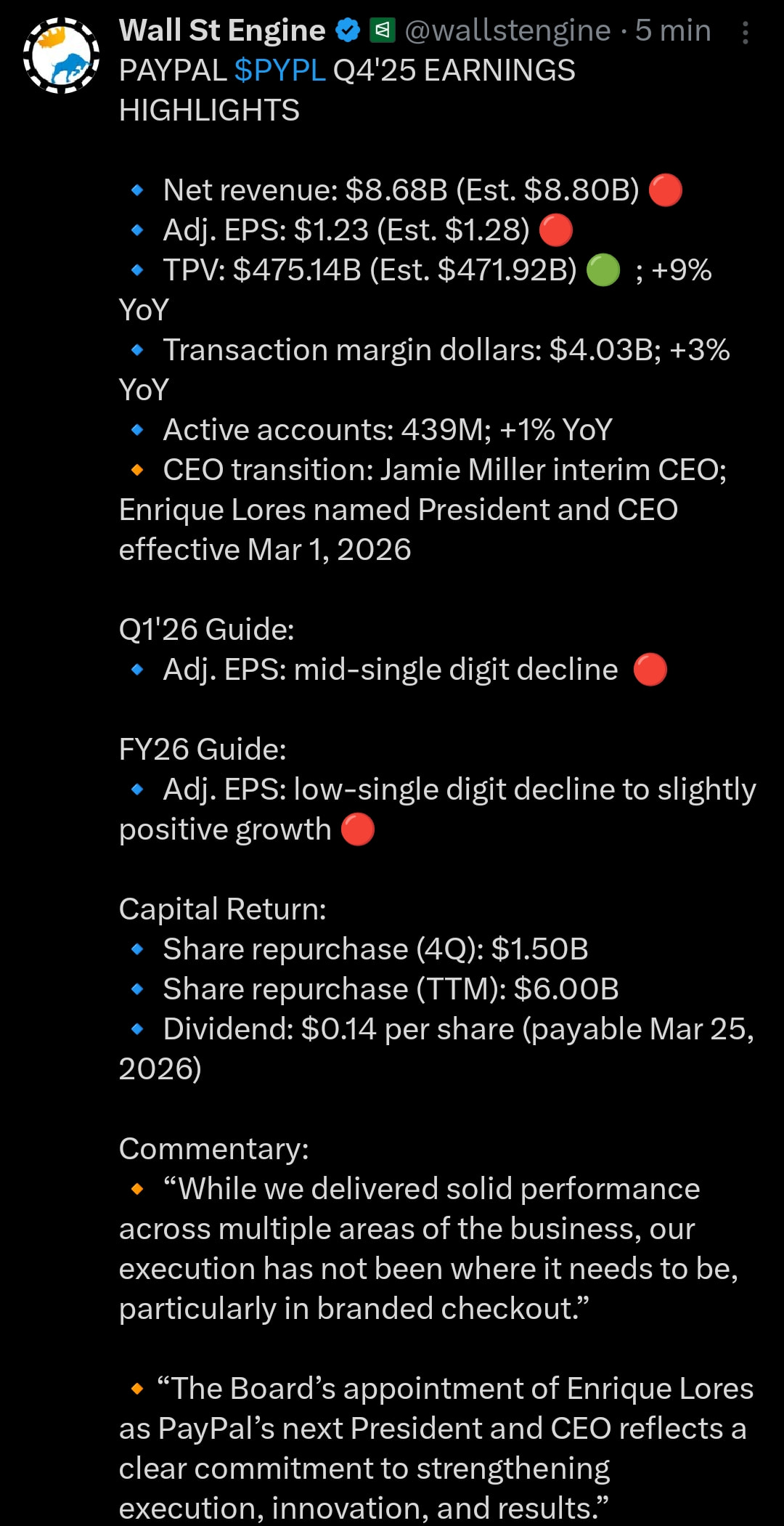

Kylmää kyytiä. Oon selvästi missannut jotain hyvin oleellista tässä keississä. Se on tuo myrkyllinen korporaatio. Sitä ei pysty korjaamaan näköjään. Ja hallituksen pj toimariksi…..

Ei herätä luottamusta. Lypsylehmä näyttää olevan kroonisen Creutzfeldt-Jakobin taudin runtelema.

Tämä sijoitus on maksanut mulle erittäin paljon. En toistaiseksi tiedä mitä tekisin, onneksi puolitin omistuksen joulukuussa.

En luota nykyiseen johtoon, mutta en halua tehdä hätiköityjä päätöksiä.

Paras olisi jos Elon ostaisi taskurahalla firman pois.

Tämä on vähän niin kuin Nokia.

mutta jos jotain positiivista niin ne saa nyt ostettua omia osakkeita paljon enemmän samalla rahalla…

En ota kantaa arvostukseen, mutta töiden puolesta käyttänyt Paypalia jo +4vuotta ja noin 1MEUR Paypal volyymi vuosittain US/UK/EU akselilla. Ei kyllä mitään hyvää sanottavaa: backend on surkea, asiakaspalvelu heikkoa ja kulut kilpailijoita korkeammat. Ainoa syy miksi on valikoimassa on se, että sillä on vahva asema Jenkkikuluttajien keskuudessa.

En tule tähän lappuun koskemaan ihan periaatteesta ![]()

Vaikea valita suuntaa. Markkina hinnoittelee rajusti laskevaa EPSiä lähivuosille. Nyt pitäisi tietää miksi PayPal häviää markkinaosuutta, mutta eivät taida itsekään tietää.

Varma oli lisännyt Paypal-omistustaan. Paypal on ainoa Ameriikan-arpa salkussani. Melko synkät vuodet takana kurssikehityksen osalta. Bisnes sen sijaan kasvanut viime vuosina. Osake absoluuttisesti mutta myös relatiivisesti halventunut rajusti. Aika näyttää onko 2026 pieni ilmakuoppa vai luhistuuko korttitalo tyystin. Omien osto ehdottomasti hyvä asia.

Varman PayPal-omistuksesta en ole ikinä kuullut. Osaatko sanoa mistä tähän löytyisi enempi tietoa? Millä hinnoilla Varma on ostanut lisää?

Olen myös kauan tiiraillut PayPal osaketta, ja näin jälkeen päin voi olla tyytyväinen etten ole vielä ostanut. Tästä osakkeesta on Reddit täynnä varotuksia, jossa osaketta kuvataan “value-ansaksi” ja “legacy” osakkeeksi. En kumminkaan ole täysin samaa mieltä Redditin kanssa. Oma mututuntuma on, että PayPal on vaan “too big to fall”.

Kuulin muuten kiinnostavan asian, että Jenkki yritykset maksavat Filippiini työntekijöille palkat PayPalin kautta, jotta työntekijän ei tarvitse maksaa veroja. Flippiineillä on paljon työntekijöitä, jotka tekee näitä “hautausmaa työvuoroja” keskellä yötä Jenkki yrityksille.

Tuosta löytyy artikkeli liittyen Varman Paypal hankintaan![]()

Artikkelin mukaan myös muita isoja ostoja Paypalista tehnyt mm. Norges Bank (Norges Bank osti uuden PayPal-position toisella neljänneksellä 921 570 000 dollarin arvosta).

Itse hyppäsin myös PayPal matkaan, mutta pari napsua pienemmällä positiolla, että ei ilmeisesti ylittänyt uutiskynnystä ![]()

Alla on juttua siitä, miten PayPal menettää asemaansa verkkokaupan lompakoissa, kun esim. Apple Pay kasvaa ja BNPL-palvelut (Osta nyt, maksa myöhemmin -palvelu, esim. Klarna) yleistyvät.

Bernsteinin mukaan PayPalin osuus on pudonnut noin 90 prosentista (vuonna 2017) noin 40 prosenttiin. Lisäksi “vierasostot” (ostokset ilman kirjautumista?) vähenevät, mikä ei kai hyvä juttu PayPalil ja lisäksi muutenkin ostot keskittyvät enemmän Amazonille, Walmartille ja Shopifylle, jolloin PayPalin palveluita ei niin tarvita, vaan silloin suositaan heidän omia palveluitaan yms.

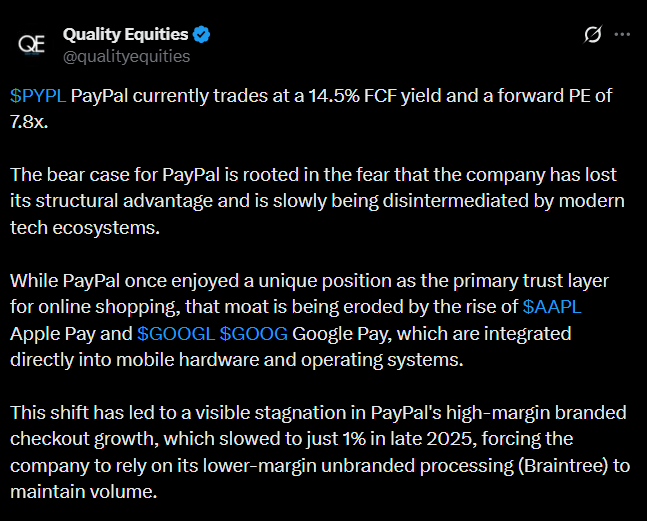

Tviittaaja pitää PayPalia halpana tunnusluvuilla katsottuna, mutta varoittaakin sen kilpailuetujen heikentyneen.

Apple Pay ja Google Pay tulevat entistä vahvemmin. Yhtiö nojaa enemmän Braintreeen, mikä sitten taas painaa enemmän marginaaleja. Tviitissä nostetaan esille myös, miten johtajavaihdos ja laskevat tulosennusteet lisäävät huolta markkinoilla.

PayPal is no longer a high-growth fintech disruptor, but a legacy utility that must now compete on price and heavy reinvestment, which typically leads to a permanently lower valuation multiple.

https://x.com/qualityequities/status/2025596199110062129