Melko karut reaktiot pörssissä!

Ja vielä tohon langan otsikkoon; ei taida olla mikään Lintsin puuvuoristorata, vaan Ferrarihuvipuiston jättimäisellä pudotuksella varustettu vuoristorata!

Melko karut reaktiot pörssissä!

Ja vielä tohon langan otsikkoon; ei taida olla mikään Lintsin puuvuoristorata, vaan Ferrarihuvipuiston jättimäisellä pudotuksella varustettu vuoristorata!

Syklisissä osakkeissa käänteen ennustaminen on todella haasteellista sijoittajan kannalta. Niitä täytyy uskaltaa vain ostaa silloin, kun kurssi on omasta mielestä liiankin alhaalla. Liiketoiminnassa käänne tulee usein kauan pörssikurssin käänteen jälkeen. Joskus kurssi ehtii ottaa useitakin varaslähtöjä, mutta onneksi niistä ei hylätä kuten urheilukilpailuissa. ![]()

Jefferies leikkaasi targettia juuri 5,30€ → 4,50€ & Osta. Sehän on kuitenki 16% yli päivän päätöksen.

Ja päivän romahduksen -10% jälkeen osake on yhä ytd +34%, sekä mukavat osingot päälle.

Toki targetit ja päivän kurssi perustuvat osin siihen, että komissio saa tuontitsydeemin varmasti pystyyn.

Yritysarvolla mitattuna Outokummun arvo on alle koronapohjien, onhan velasta nettovelasta hävinnyt se 2€/osake pois.

Videoviihdettä, jos kurjuus viihdyttää…

00:00 Aloitus

00:22 Q3:n pääkohdat

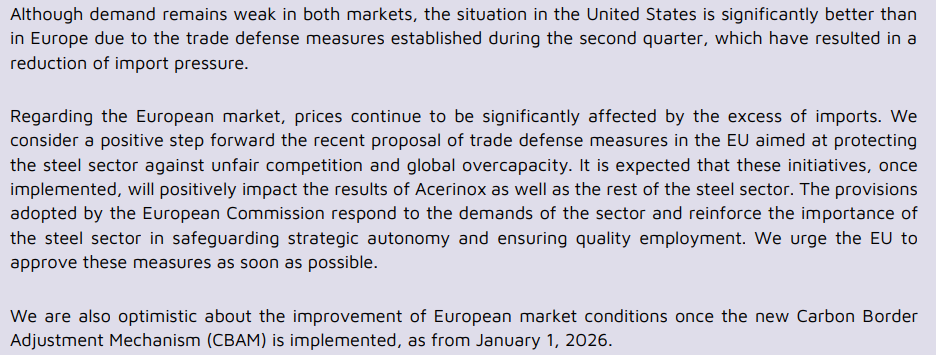

01:05 Euroopan heikko markkinatilanne

01:41 Trumpin tullit suojelevat USA:n markkinoita

02:54 Komissio suunnittelee tuontiteräksen kiintiöiden rajoittamista

04:35 Kaivosvero voidaan nelinkertaistaa Suomessa

06:25 Yhdysvaltojen 45 M€ investointi

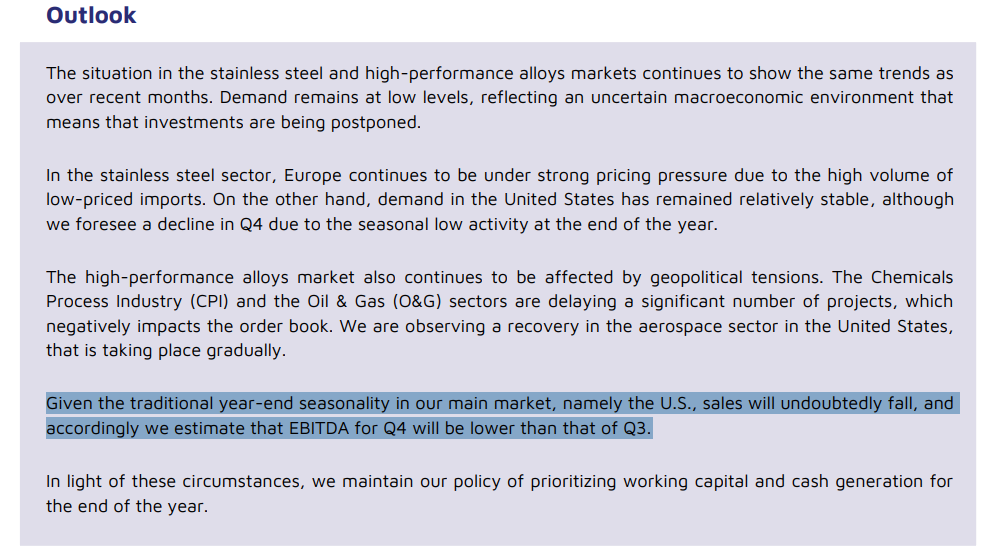

07:37 Toimitusmäärät laskevat Q4:lla

Tässä on Petriltä yhtiöraportti Outokummun Q3-tuloksen jäljiltä. ![]()

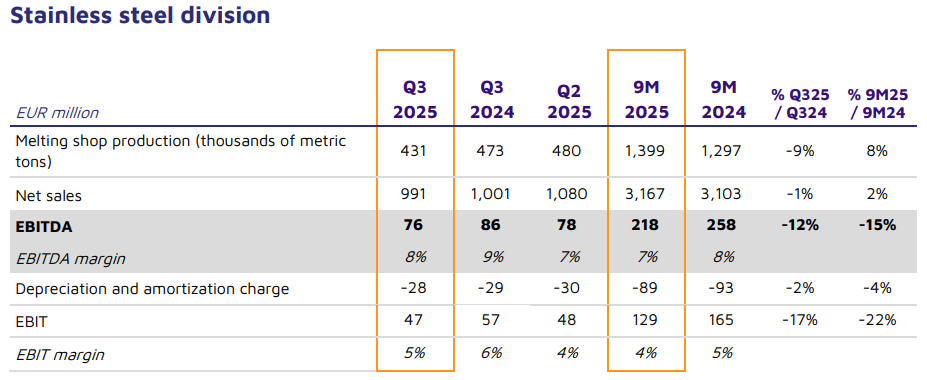

Outokummun Q3-luvut olivat odotetun heikot, mutta lyhyen tähtäimen näkymät tarjosivat kylmän suihkun. Kuluvan vuoden tulos jää historiallisen heikoksi, mutta uskomme edelleen kysyntänäkymän piristymisen yhdessä Eurooppaan kaavailtujen suojaustoimien vahvistavan lähivuosien tulosnäkymää. Osakkeen hinnoittelu on edullinen suhteessa yli syklin tulostasoon, mikä nykyisessä syklin vaiheessa tarjoaa mielestämme houkuttelevan tuotto-riskisuhteen. Siten toistamme lisää-suosituksemme, mutta tarkistamme tavoitehintamme 4,5 euroon (aik. 4,6 euroa). Yhtiön toimitusjohtajan Q3-haastattelu on katsottavissa tästä linkistä.

Rapsasta lainattua:

Huolimatta tuntuvasti laskeneista ennusteistamme on lähivuosien kokonaiskuva säilynyt ennallaan – odotamme teollisuuden investointiaktiviteetin ja kuluttajakysynnän elpymisen vahvistavan ruostumattoman teräksen markkinaa sekä Euroopassa että Pohjois-Amerikassa. Euroopassa markkinaa avittaa komission toimien seurauksena supistuvat tuontikiintiöt ja USA:n markkinaa suojaa paikalliset tullit. Näiden tekijöiden ansiosta odotamme myös Outokummun saavuttamien keskihintojen kohoavan, mikä tukee sen tuloskuntoa. Näitä samoja ajureita heijastellen ovat vuosien 2026-2027 oikaistun käyttökatteen ennusteemme noin historiallisen yli syklin katsovan tulostason mukaisia.

Pressi vielä kuuntelematta, en tiedä oliko siellä tästä EU:n safeguardsien etenemisestä. Ter Horst toivoi päätöksenteossa vikkelyyttä siten, että saataisiin voimaan jo tammikuussa. Samaa on kuulunuttanut Eurofer ja autoala yhdessä 22.10., ulostulossaan päivää ennen Euroopan neuvoston kokousta.

Kuviohan menee siten, että komissio on tehnyt ehdotuksen (jota kiitelty joka puolella!) ja sitten sitä käsitellään euroopan neuvostossa ja parlamentissa.

Kaivelin neuvoston kokouksen pöytäkirjoja 23.10. Laitan linkin alle. Sieltä sivulta 12, kohdan 42 syövereissä on kirjaus, jossa myös neuvosto toivottaa nämä suojatoimet tervetulleeksi ja osana muuta korostaa niiden kiireellisyyttä.

Tältä pohjalta kaikki näyttää hyvältä siihen, että uudet kireät suojatoimet voitaisiin saada käyttöön jopa tammikuusta alkaen. Huomioiden, että marraskuu on käynnistymässä, markkinaympäristön ja sitä kautta tuloksen parantuminen ei ole aivan kaukana.

Nordean analyytikolla ei usko lopu, vaikka Q3 oli surkea ja Q4 tulee olemaan surkea myös:

Osta käsky ja tavoitehinta ja fair value 5,5 €

2026 luonnollisesti parempi kuin 2025 ja 2027 uskalletaan ennustaa EBITDAa 746 MEUR josta jäisi osakekohtaista tulosta 0,80 €

Aivan oikea meininki. Ihan turha katsoa tätä vuotta joka on 24 kanssa syklin pohja. Nyt loppuvuoden aikana tärkeitä päätöksiä niiin EU:ssa kuin kotimaassakin (kaivosvero ym). Yhtiö tekee varmasti oman osansa vaikuttamalla mahdollisimman suotuisaan lopputulokseen tulevien vuosien kannalta.

Acerinox ehti julkaisemaan tuloksensa ennen Outokumpua, 31.10.2025. Acerinox on siinä mielessä mielenkiintoinen verrokki, että liiketoiminta ml tuotanto rostereissa kuten Outsallakin Eurooppa / USA, tosin USA isommalla painoarvolla.

Acerinoxin rosteri 3Q2025 vs 2Q2025 tarjoili vakaan käyttökatteen kuten myös vakaan positiivisen liiketuloksen, siinäpä mallia Outsalle. Myös kassavirta oli positiivinen, käyttökatteen verran.

Ohjeistuksena (firmatasolla) 4Q EBITDA laskee vs 3Q kuten Outokumpu, toki siis stabiilin ja positiivisen liiketuloksen jälkeisen kauden jälkeen lohdullisempi lähtökohta

Acerinox arvioi positiiviseen sävyyn niin USA:n tehtyjä ratkaisuja, kuin EU:n CBAM (vuoden vaihde) kuin suunniteltuja suojapäivityksiä

Hiilidioksidipäästöihin sidottu 800milj€:n valmiusluotto ?

Naapuripalstalla tätä kuvailtiin hauskasti syvyyspommiksi. Vakuudeton eli onko vieläpä korkealla korolla. Tosin lainan marginaali oli sidottu hiilidioksidipäästöjen määrään - mikä lie idis tuossa on takana.

Mihin Outokumpu tarvitsee moisia rahoja ja kuulostaa kyllä noin äkkiseltään aika, noh, tulevaisuudessa räjähtävältä syvyyspommilta tosiaan, mikäli tätä lainaa pyritään nostamaan. Ja miksei pyrittäisi, jos kerran sellainen järjestely tehtiin.

Onhan lainasta tiedotekin julkaistu, kyseessä normaaleihin rahoitusjärjestelmiin kuuluvan valmiusluoton päivittäminen kun olemassaolevien erääntyminen alkaa olemaan lähemmässä tulevaisuudessa. Tätä edellistäkään ei siis käytetty ‘syvyyspommihommiin’ tai muuhunkaan.

Toki rahoitusvarallisuus tai lainamahdollisuus saattaa johtaa tyhmiinkin päätöksiin, tai sellaiseksi tulkittaviin missä vaan firmassa.

Outokumpu on allekirjoittanut vakuudettoman 800 miljoonan euron vastuullisuustavoitteeseen sidotun valmiusluoton tärkeimpien pankkien kanssa | Outokumpu Outokumpu on allekirjoittanut vakuudettoman 800 miljoonan euron vastuullisuustavoitteeseen sidotun valmiusluoton tärkeimpien pankkien kanssa | Outokumpu

Hiilidioksidipäästöihin sitominen on varmasti tullut ihan EU-tason ilmastostrategiasta rahoitusinstrumenteille. Ja hyvä yritysjohto pitää aina limiittiä varalla vaikka sitä ei todennäköisesti koskaan tarvittaisikaan. Normaalia riskien hallintaa, joka on nykymaailman tulli, sota yms. turbulensseissa yhä tärkeämpää.

Outokummun toimitusjohtaja Kati ter Horst oli Sijoittajapäivillä kertomassa yhtiöstään sijoituskohteena. ![]()

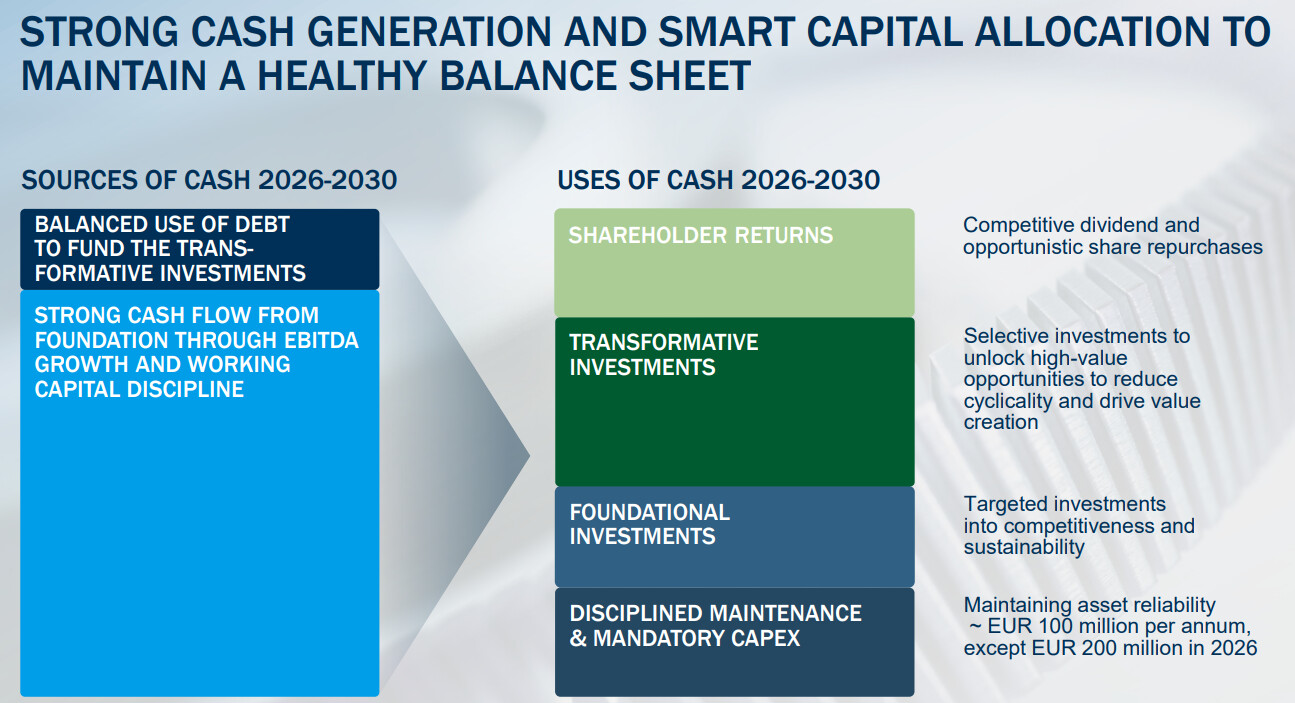

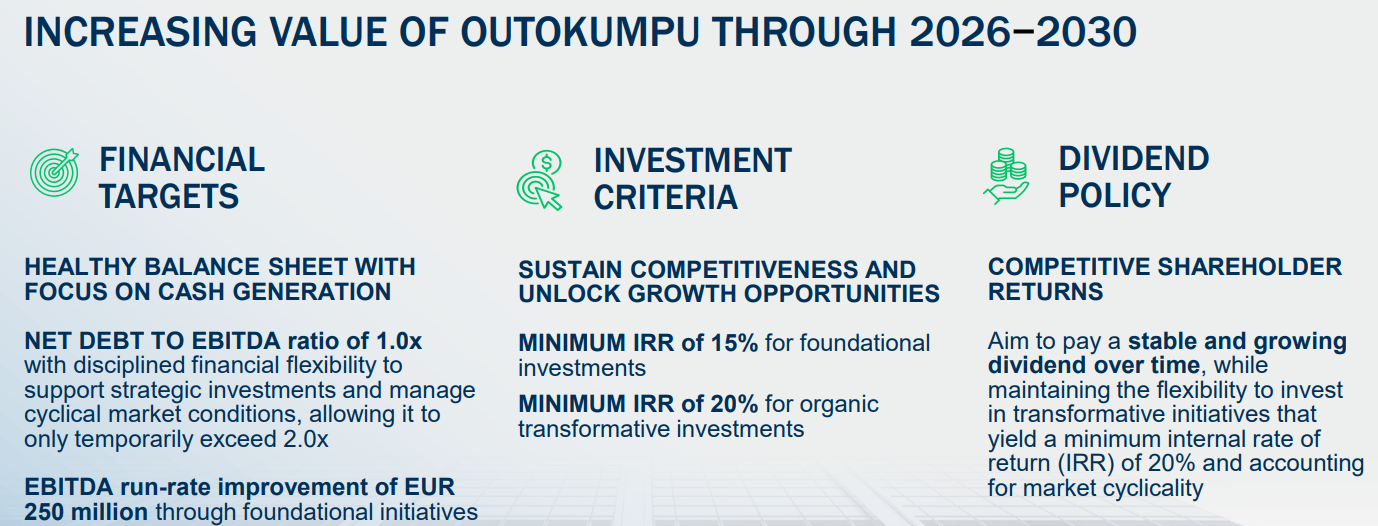

Olikohan tuossa lopussa varoitus tulevan kevään osingosta. Ensin sanotaan että tasaista kasvavaa osinkoa mutta sitten kuitenkin niin että mahdolliset kasvuinvestoinnit tarkoittaa ettei niitä osinkoja sitten tulekaan.

Siltä se kovasti kuulosti. Eli vakaa/kasvava osinkopolitiikka saa joustaa, kun haetaan uusia kasvuinvestointeja. Nyt siis investoidaan 45 milj pilottimittakaavan kromituotantoon USAssa, tuotantovaiheen investoinnit 2027 jälkeen sitten varmaankin useita satoja milj, jos hankkeessa edetään. Tekoäly eritteli hankkeen teollista logiikkaa seuraavasti:

Tullien kiertäminen ja “domestic processing” -etu USA:n teollisuuspolitiikassa

Korkeamman jalostusasteen kromituotteiden tuottaminen markkinalle, jossa kilpailua on vähän

Energia- ja logistiikkaedut sekä asiakkaiden läheisyys

Geopoliittinen tarve USA:ssa turvata kriittisten mineraalien saatavuutta

Mahdollinen valtion tuki (DoD/DOE/IRA) ja osavaltiotason edut

Outokummun strateginen laajentuminen USA:n ruostumattoman teräksen arvoketjuun

Itse en näe, että tämä vastikään kerrottu 45 mUSD investointi aiheuttaa notkahdusta osinkotasoon mutta tosiaan osinkopolitiikassa on varauduttu kuten Kati esityksessäkin sanoi joustavuuteen jos/kun tehdään (isompia) investointeja korkean tuotto-odotuksen kohteisiin. Lasken tällaiseksi esim. potentiaalisen investoinnin Avestaan (luokka 200me) korkeanikkelisten tuotteiden valmistamiseksi. Kati totesi, että jos tällaisen vuoksi osinkotasoa pudotettaisiin vuodelle x niin sen jälkeen pyrittäisiin palaamaan aiemmalle käyrälle. CMD:ssä myös selvennettiin, että lähtötaso on nykyinen 0,26 euroa osakkeelta. Hyvinkin toki voi olla niin, että ennen kuin seuraavaa osinkoehdotusta ollaan antamassa, on tämä Avestan selvitys valmistunut ja investointipäätös tehty ![]()

Lainaus Hesari otsikkotaso.Tuonne valuu osa “osinkovaroista”. Tai jos keritään valmistelemaan ensi vuonna uusi malli, niin saadaan teollisuudelle helpommin hyväksyttävä kaivosvero.

Lainaus tästä Hesarin jutusta.

Kaivosteollisuus lobbasi voimallisesti niin sanotun hybridimallin puolesta. Siinä osa verosta perustuisi tulokseen.Hallitus päätti hybridimallin selvittämisestä syksyn budjettiriihessä. Kaivosveron kiristyksen yhteydessä puolueet hyväksyvät todennäköisesti myös lausuman, jonka mukaan valtiovarainministeriön pitää valmistella uutta hybridimallia jo ensi vuonna

No niin, sittenpä nähdään pitääkö Kati ter Horst sanansa että investoinnit Suomeen ei toteudu…

Kun firman arvostus on P/BV = 0,5 sietääkin olla investoimatta, tai ROI <<5%

Ainoa kohde mihin Outokummun kannattaisi sijoittaa on oma osake. Noin vähän kärjistetysti. Ei osinkoja vaan omien ostoja isolla kädellä.

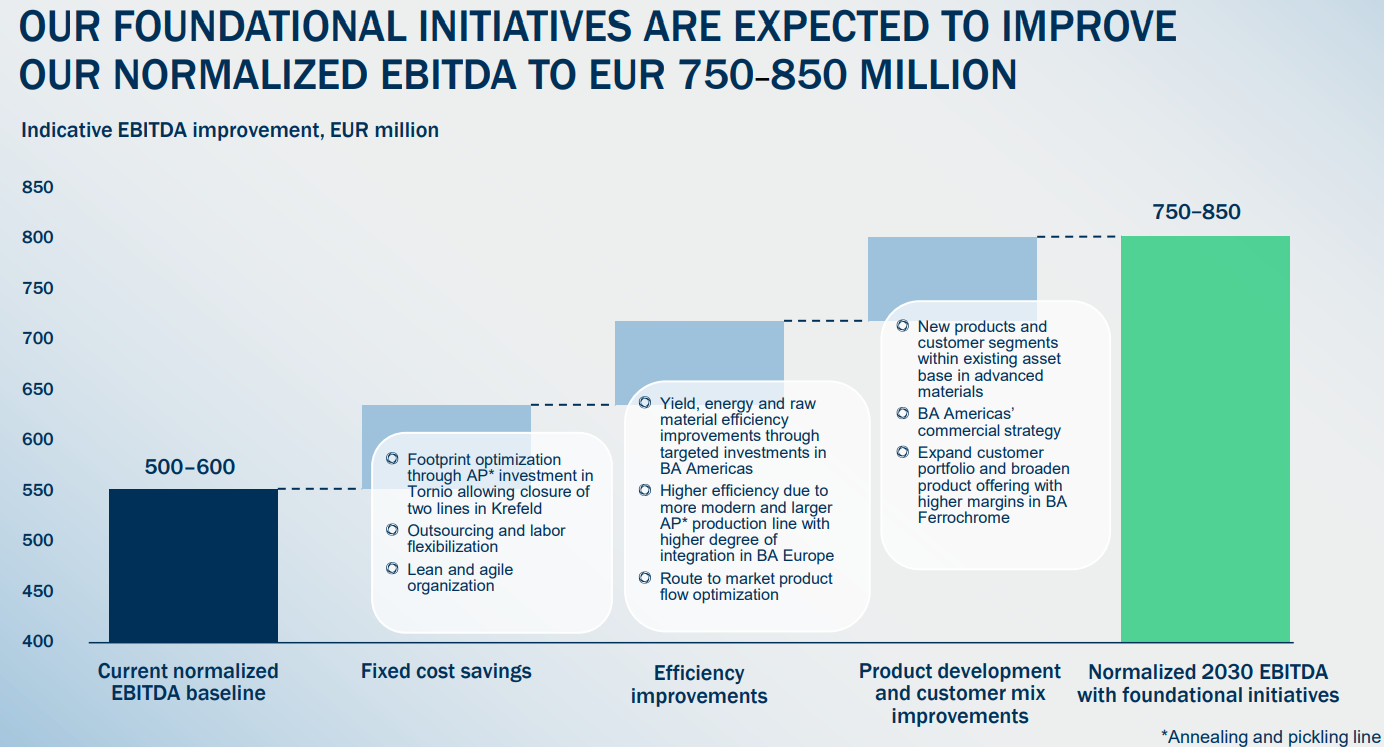

Enpä kyllä tulkitsisi noita lukuja aivan noin pessimistisesti. Piti kuunnella Katin inderes esitys uudelleen, ajan kanssa. Onhan Outokummulla selkeä “strategia” katteiden parantamiseksi. Vaatii myös investointeja. Luvut oletettavasti paranevat.

Tekoälyn laskema skenaario.

![]() 2) Realistinen skenaario – EVOLVE onnistuu osittain

2) Realistinen skenaario – EVOLVE onnistuu osittain

Oletukset

P/BV nousee 0,5 → 0,7–0,8

EBITDA kasvaa +150…200 M€

Osinko 4–6 % / vuosi

Keskiarvoinen taloussuhdanne

ROI-arvio

A. Arvostuskertoimen nousu:

0,5 → 0,75 = +50 %

B. Osingot 10 vuoden aikana:

≈ 5 % / vuosi → +50 % yhteensä (oletuksella että osingot uudelleensijoitetaan, tuotto voi olla jopa +60–70 %)

![]() Kokonaistuotto 10v:

Kokonaistuotto 10v:

≈ +100…+140 %

![]() Vuotuinen tuotto:

Vuotuinen tuotto:

≈ 7–9 % / vuosi

Tämä on monen analyytikon pitämä “todennäköisin” pitkän aikavälin skenaario

Mielellään uskoisi ja toivoisi, että Outokummun panostukset niin capex kuin opex -puolella tuottaisivat jotain jota kaikki muutkin eivän tekisi ja ja jota ei kollektiivisesti tulisi annetuksi asiakaskunnan iloksi…

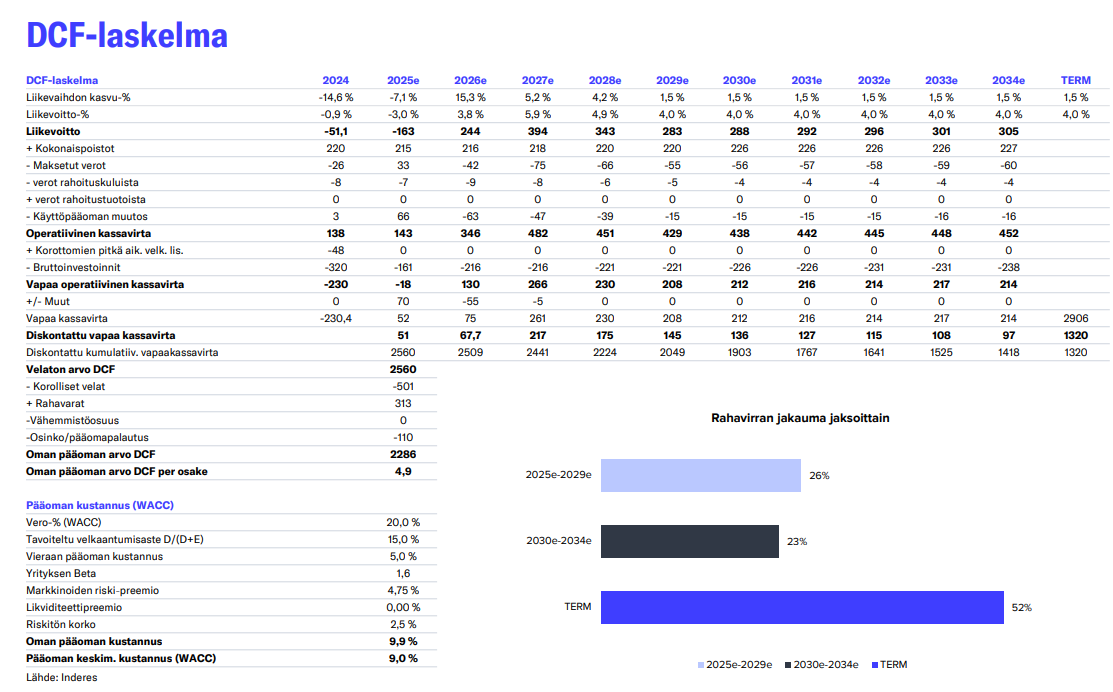

Inderesin DCF-laskelman mukaan tulevien kassavirtojen fair value on luokkaa 4,9 eur, eli sanotaanko 10 vuodessa +20% verrattaessa päivän kurssin 4,00 eur, ts muutama reaali% per vuosi, toki omalle pääomalle lasketaan tässä 9,9% korko

Ehkä yksinkertaisinta on katsoa että vapaa kassavirta n 215 meur tekee per 471 mkpl osaketta tuollaiset 45,6 c/osake, eli P/E 8,8 ylisyklisestä mörnimisestä vaikka bruttoinvestoinnit ovat konventionaaliset 220 meur (ylläpitoinvestoinnit, tuottavuusinvestoinnit ja jotain pienempää uutta)

Mutta, voihan se olla että nuo Evolve-hommat saadaan aikaan, ja perälauta ei vuoda tuotoksia “yhteiseen hyvään”. Kyllähän CMD:ssä kerrottiin että

Outokumpu on ollut vuosikausia heikosti pitäviä saavutustasoa aikaansaava firma, ehkä asiakkaille annettavat edut ja syklisyys sitten peittää julistetut saavutukset alleen.

Kuitenkin, omista investoinneista kyllähän Outokumpu on ollut huomattavat antoisa kunhan muistaa muutakin kuin holdaille.

Odotan kyllä itsekin hyvää tulevaan vuotta (kuten jo 2023 ja 2024). Nyt extratukena