Eftersom Helsingforsbörsen har stigit med cirka 40 % på ett år, finns det inte direkt några läckra köplägen på bevakningslistan. Särskilt inte när det primära syftet är att hitta kvalitet billigt. Och man vill verkligen inte investera mer pengar i rader som redan lyser rött. I den här situationen kan en otålig aktieplockare rikta blicken utomlands, vilket kan vara antingen ett hot eller en möjlighet. Vi får hoppas på det senare.

Eftersom källskatt inte tas ut på utdelningar från London-noterade bolag till ett aktiesparkonto (OST), hade jag i helgen ett långt samtal med Gemini om brittiska bolag som skulle kunna passa min strategi. Tidigare har jag inte använt AI för att fatta investeringsbeslut och jag var skeptisk till en början, men med olika frågeställningar dök ett bolag ständigt upp och kom under lupp. Efter att ha funderat på saken i ett par dagar hamnade Domino’s Pizza Group PLC i portföljen med en vikt på fem procent till priset 1,8 pund per aktie.

Investeringsplan: Jag bygger upp en utdelningsportfölj i lugn och ro inför pensionen som hägrar på 2050-talet. Ambitionen är att främst förvärva aktier från Finland, så att en så stor del som möjligt av utdelningarna hamnar skattefritt på aktiesparkontot. Enligt Buffetts lära försöker jag köpa en ”del av ett företag” istället för bara en aktie för lång tid framåt, och jag tittar vanligtvis på fyra faktorer när jag fattar köpbeslut.

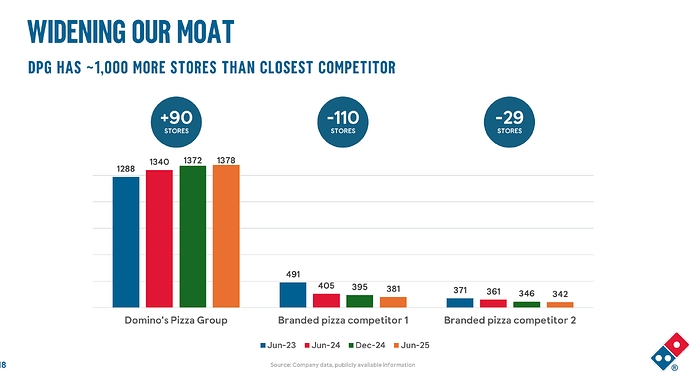

Inhemskt. Domino’s är naturligtvis inte ett ”Hesuli-papper” (Helsingfors-aktie), men precis som för sina finska kusiner betalas ingen källskatt på utdelningarna. Exempelvis för Altria stannar 15 % av utdelningen i USA, och det går inte att få tillbaka på ett aktiesparkonto. Domino’s Pizza Group PLC dominerar pizzamarknaden i Storbritannien och Irland, och jag anser att det förutom geografisk diversifiering även tillför en trevlig defensivitet och ett utdelningsflöde till min portfölj. Förhoppningsvis under lång tid framöver.

Hög kvalitet. Domino’s affärsmodell är ganska enkel och begriplig. De hyr en fastighet och tar in en franchisetagare som underhyresgäst. Därefter säljer Domino’s råvarorna till företagaren och tar en bit (hehe) av varje såld pizza. Det är egentligen allt. Visst äger Domino’s även några egna butiker där de testar koncept, men antalet är ganska litet. Domino’s har försökt expandera till bland annat Tyskland och Skandinavien, vilket har lett till ökad skuldsättning, men de har dragit sig ur dessa områden och företaget kommer i fortsättningen att fokusera enbart på de brittiska öarna. Det fria kassaflödet har varit stigande på lång sikt och ROIC har pendlat mellan 15–20 %. Warren Buffett äger för övrigt aktier i Domino’s amerikanska moderbolag.

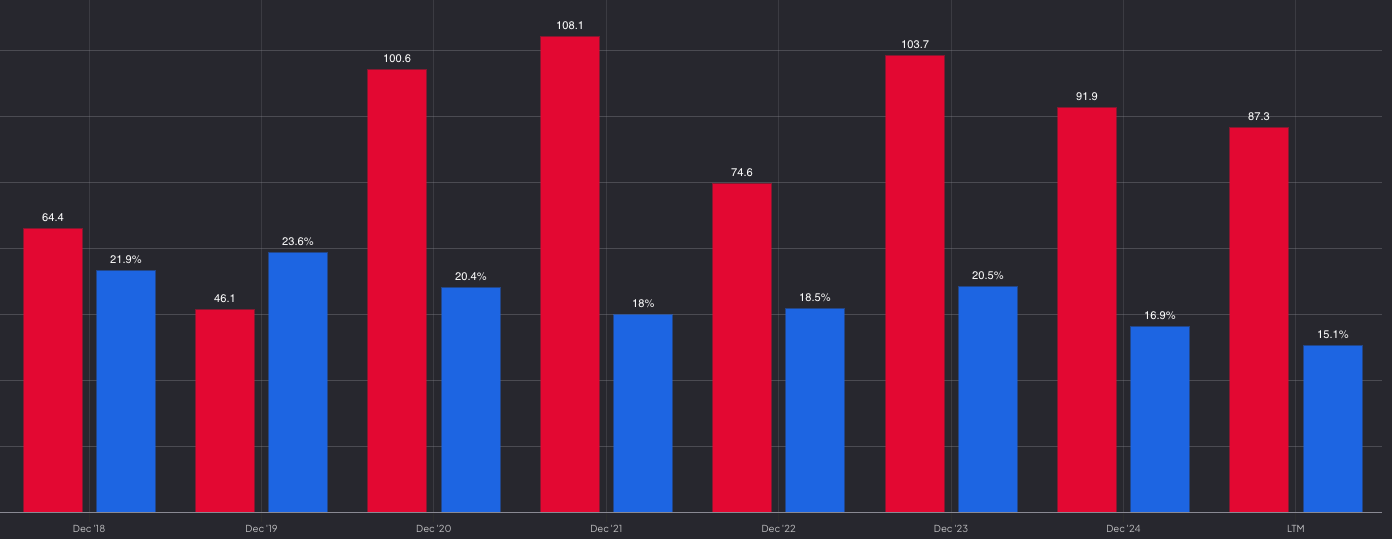

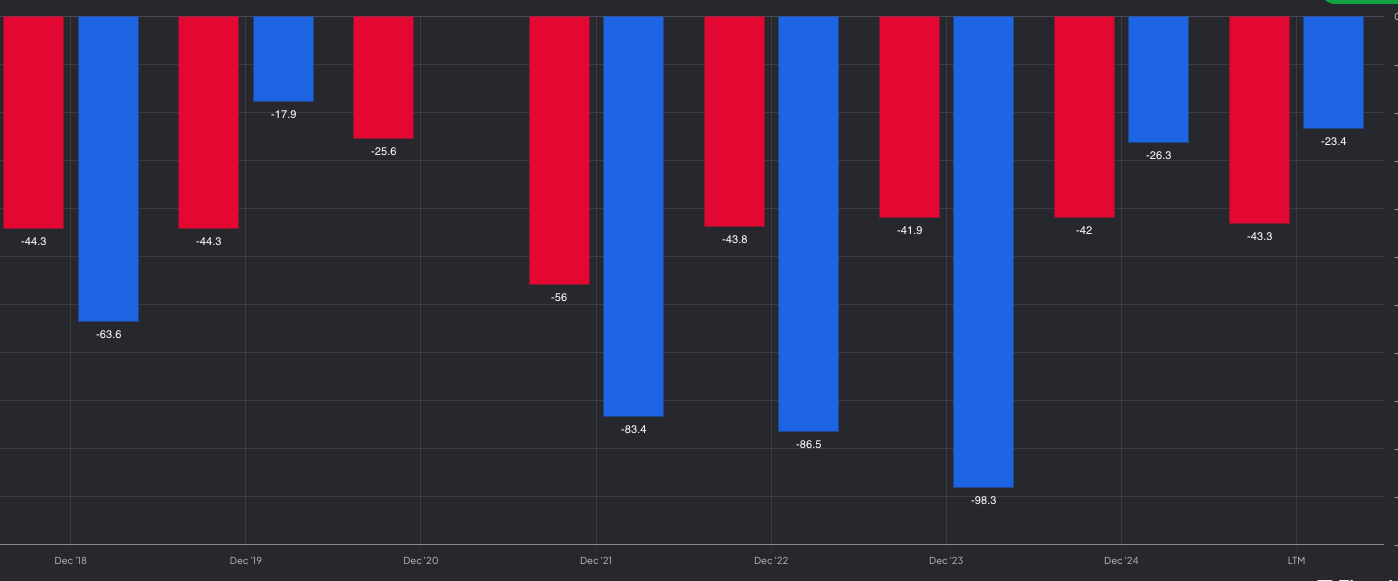

Utdelningsbolag. Domino’s har betalat en stigande utdelning de senaste 10 åren, med endast en liten förskjutning till nästkommande år under pandemin. Med nuvarande kurs är direktavkastningen drygt 6 % och Domino’s delar ut en ganska måttlig andel på 40 % av resultatet. Utöver utdelningen gör Domino’s även en hel del återköp av egna aktier (blått).

På rea. Både P/E och EV/EBIT för nästa år har sjunkit till historiska bottennivåer. Medan det framåtblickande P/E-talet under de senaste tio åren har legat mellan 16–18x, var vi vid årets början redan under 10x.

Givetvis finns det skäl till den låga värderingen, vilket Verneri har gått igenom i bolagstråden. Jag nämnde redan de misslyckade utlandsexpansionerna, men det finns även andra orsaker. Tillväxten är inte längre särskilt hög, det ekonomiska läget i Storbritannien börjar bli ganska surt och VD:n fick precis gå efter att ha sagt att ”pizza peak” har uppnåtts i Storbritannien. En ny VD har ännu inte utsetts, vilket säkerligen har ökat osäkerheten ytterligare.

Vi får se om de börjar köpa upp någon ny verksamhet (Domino’s har redan en effektiv leveranskedja uppbyggd), men jag anser att detta är ett bra läge att ta in ett fint utdelningsflöde och en marknadsledare i portföljen till en måttlig värdering. Låt oss vara modiga när andra är rädda och ge Noho Partners en lite rejälare stridskamrat i portföljen under lång tid framöver.

Enligt investeringsplanen fortsätter jag med tidsmässig spridning och nästa köp sker tidigast om 30 dagar. Jag håller ögonen på framför allt Lassila & Tikanoja och Revenio. Gemini försökte ihärdigt pracka på portföljen alkoholjätten Diageo PLC, som befinner sig i en dykning, så jag måste undersöka även det i lugn och ro under de kommande veckorna.