Huh, huh. Onpas se ollut aikamoinen kevät Optomedin omistajana. Q1 liikevaihto oli suorastaan surkea ja sitä seurannut markkinareaktio oli aika ronski. Aivan näin huonosti yhtiöllä ei nähdäkseni mene, vaikka vauhti toden totta on ollut nyt jälkiviisaana, 2 vuotta FDA -luvan saamisen jälkeen, heikompaa ja hitaampaa kuin monikaan hyvällä tahdolla on ennustanut.

Ja jälleen kerran tästä tuli tarpeettoman pitkä postaus, josta ei varmasti ole juurikaan hyötyä, mutta onpahan sentään kovasti spekulaatiota. ![]()

Ja luvuista ja niiden oikeellisuudesta en ota vastuuta. Suorastaan irtisanoudun. Nämä eivät ole sijoitusvihjeitä, ohjeita tai yhtään mitään sellaiseksi katsottavaa.

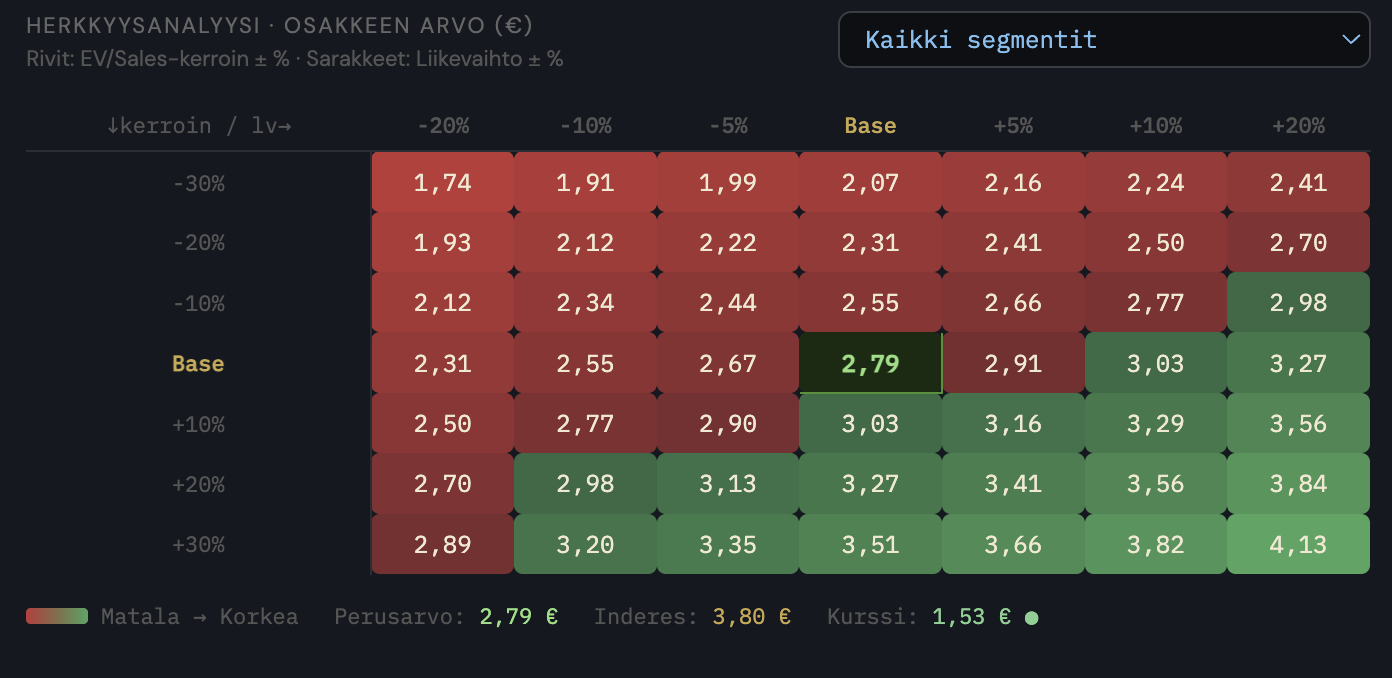

1.) Arvostus on historiallisen alhainen

Osake noin 1,5e → markkina-arvo karkeasti €32M. Nettokassa €6,3M → EV ~€26M.

Kun asiaa hahmotellaan ohjelmistosegmentin liikevaihdon ja kannattavuuden kautta sekä Q1-lukujen valossa sen arvostusta, niin kohtuullisen järkevältä vaikuttavat @juha_kinnunen arviot noin €15M markkina-arvon potentiaalista. Suuri osa liiketoiminnasta on tasaista, pitkäaikaista, pitkiin sopimuksiin perustuvaa ja sen vuoksi kohtuullisen likvidiä kauppatavaraakin. Voi jopa ajatella, että tuo €15M ei ole vallan mahdoton arvokaan — voi olla jopa lähempänä €20M:ää.

No mitä sitten jää jäljelle, jos siivottaisiin ohjelmistot kokonaisuudessaan pois? Koko muu yhtiö Aurora AEYE FDA-luvan kanssa, LUMO uutena tuotteena, binäärinen Kiina, Big Pharma omana optionaan ja melkoinen nippu patentteja yms. Tämän kaiken karkea hintalappu on nyt €6-13M arvoiseksi.

Suomen pörssissä SaaS-malliset yhtiöt on hinnoitelaan matalalla EV/S -kertoimella, ainakin kansainvälisessä vertailussa. 3 on todella konservatiivinen arvio, mutta voidaan matemaattisessa mallinnuksessa sitäkin käyttää. Optomedin laitesegmentti kasvoi viime vuonna 43% ja sen bruttokate on rakenteellisesti nousussa sen takia, että sinne on aktivoitunut ja aktivoituu koko ajan ennetustahti uusia kameroita. Ja sitä liiketoimintaa hinnoitellaan tällä hetkellä noin 1x sales -kertoimella. Asetelma on hyvin epätasapainoinen, jos verrataan sektorin tavanomaisiin kertoimiin. Ja kyllä, laitteet pitävät sisällään myös Capex myyntiä. Jo pienikin, erittäin kannattava liikevaihto RR perusteisesta Aurora AEYE liiketoiminnasta kuitenkin perustelee kohtuullisen konservatiivislla kertoimilla koko yhtiön nykyisen markkina-arvon. Olettakaamme, että vuoden 2026 liikevaihto tälle superkannattavalle liiketoiminnalle on 4 miljoona (joka voi olla liian korkea) niin laskelma näyttää seuraavalle:

Nykyhinta hinnoittelee Aurora AEYE -liiketoimintaa 6,5x EV/S -kertoimella — ja antaa nollan arvon kaikelle muulle:

- Ohjelmistosegmentti €0 (sen sijaan että €15–20M)

- Tavallinen kameramyynti €0

- LUMO uutena tuotteena €0

- Kiina-optio €0

- Big Pharma -optio €0

- Tasekassa €0 (oikeasti +€6M)

Oma BASE -skenaario alla olevin ennustein

on noin 2,8€.

Excelissähän tämä on helppoa ja nopeaa. Arkitodellisuus on jotakin muuta, mutta totuus on jossain tuolla.

2.) Kuka myy ja kuka ei?

Olen seurannut TOP-100 -muutoksia jo pitkään. Joulukuu 2025 → huhtikuun 2026 loppu -vertailu paljastaa, että koko kurssipaineen takana on käytännössä kahden rahastonhoitajan/tahon tekemät päätökset.

- OP-Suomi Pienyhtiöt: -348 864 osaketta (-28,3%)

- Danske Invest Suomi Osake: -273 802 osaketta (-29,6%)

- OP-Henkivakuutus Oy: -62 790 osaketta (-36,9%)

Yhteensä noilta kolmelta -685 456 osaketta — eli noin 3,2% koko osakekannasta viidessä kuukaudessa. Pienen yhtiön ohuessa pörssikaupassa tämä on valtava määrä, käytännössä yli 6 000 osaketta päivässä keskimäärin pelkästään näiltä kolmelta toimijalta. Tuon lisäksi löytyy joitakin yksittäisiä nettomyyjiä, joiden määrät ovat ainoastaan kymmeniätuhansia kappaleita.

Koko muu institutionaalinen omistus on ollut käytännössä pysähtynyt: Sr Säästöpankki Pienyhtiöt (4,99%), Sr Aktia Capital (3,5%), Suomen Teollisuussijoitus (2,8%), Sr eQ Suomi (2,21%), Säästöpankki Kotimaa (2%), Elo (1,54%), Ilmarinen (1,23%), Kaleva (0,98%), Yleisradion Eläkesäätiö (0,93%) — ei ainoatakaan muutosta.

Rahastot myyvät eri syistä ja niiden arviointi ei ole aivan yksinkertaista. Tässä tapauksessa on kuitenkin täysin selvää, että muutama rahasto on vaikuttanut yhtiön kurssikehitykseen dramaattisella tavalla tämän vuoden aikana. On tietenkin tässä yhteydessä myös rehellistä todeta, että kovan myynnin vastapainona ei ole ollut riittävän isoja ostajatasoja, vaikka lukujen perusteella on nähtävissä varsin mielenkiintoinen ja jopa edullinen tilanne. Miksi näin on? Yhtiön näyttöjen sekä johdon puheiden uskottavuus ei selvästi tällä hetkellä ole kovaa valuuttaa markkinoilla. Luottamus on joko mennyt tai se on olematonta ja isomman rahan palaaminen merkittävässä määrin ostopuolelle tarvitsee kovia näyttöjä sekä noiden marginaalipuheiden pintautumista.

3.) Bruttokate, subscription ja “steroidi”

Q1/2026 laitteet-segmentin bruttokate parani 58,8% → 62,7% samalla kun segmentin liikevaihto laski -30,2%. Yhdistelmä on aika epätyypillinen. Normaalisti volyymin romahdus syö katetta. Tässä tapahtui päinvastoin. Tähän liittyen Himberg totesin suurinpiirtein näin Redeyen haastattelussa.

Himberg: “We are recording only like a monthly payments. So when they are making a subscription, the revenue is recognized over the year or years during the contract period. So that’s why the numbers on topline are not visible immediately. They are coming over time and sometimes you know if you are looking at outside it looks you know that nothing is happening but slowly but surely that is developing and growing.”

Ja samassa haastattelussa myös: “That’s like a steroid for margin.”

Taseen kertomaa

Tilinpäätöksen liitetieto 13 tukee sitä näkemystä ja narratiivia, että Optomedin liiketoiminta on muuttumassa kohti vuokra-/subscription-tyyppistä rakennetta.

Kolme havaintoa:

- Aineellisissa käyttöomaisuushyödykkeissä on erillinen “Kamerat”-omaisuusluokka.

- Kameroiden poistoaika on 4 vuotta.

- Johdon keskeisissä harkinta-arvioissa mainitaan erikseen “kameran vuokra-aika”.

Lisäksi Koneet ja kalusto -tase-erän lisäykset kasvoivat vuonna 2025 selvästi: 292k → 616k Lisäykset siis yli kaksinkertaistuivat.

Tämä tukee subscription-/rental-tarinaa, koska jos kamera jää Optomedin taseeseen ja tuottaa liikevaihtoa ajan yli, sitä ei käsitellä samalla tavalla kuin pelkkää varastosta myytyä kertatuotetta. Tällöin malli voi lyhyellä aikavälillä sitoa kassaa ja kasvattaa taseen käyttöomaisuutta, mutta pitkällä aikavälillä se voi parantaa liikevaihdon laatua, ennustettavuutta ja katetasoa.

Tätä ei kuitenkaan pidä lukea liian pitkälle. Tase ei kerro, montako kameraa on asiakkailla, paljonko ne tuottavat kuukaudessa tai kuinka suuri osa liikevaihdosta on jatkuvaa. Se kertoo vain, että kirjanpidossa on rakenteita, jotka sopivat vuokra-/subscription-malliin.

Konkreettinen numero löytyy “Jakauma tuloutusajankohdan mukaan” -taulukosta Q1/2026 osavuosikatsauksen sivulta 24: ajan kulumisen mukaan tuloutettavat palvelut kasvoivat 1 084 → 1 322 tuhatta euroa eli +22% Q1/2025 → Q1/2026, samalla kun kokonaisliikevaihto laski -16,7%. Suhteellinen osuus nousi 27% → 39%, joskin tämä osuus näyttää tällä hetkellä korostuneelta sen vuoksi, että CapEx-laitemyynti ei vetänyt Q1:llä. Isojen/isompien CapEx-kaupat palatessa oletettavasti normaaliuomaansa loppuvuonna, suhteellinen osuus tulee laskemaan — absoluuttinen +22% kasvu on kuitenkin se rakenteellinen signaali joka jää.

Ostopuolelta on siis puuttunut jatkuvasti iso vastavoima. Sen syitä voi miettiä. Minun oletukseni on, että se johtuu pääasiassa siitä, ettei yhtiö raportoi riittävän läpinäkyvästi näitä subscription-lukuja, tilauskantaa, ARR-kantaa tai niin edelleen. Yhtiö ei tee sitä niiden sopimusten vuoksi, jotka sillä on voimassa AEYE Healthin kanssa. Tämä on asia, joka ei varsinaisesti ole mukava tai mieluinen, mutta sen kanssa on elettävä.

Yhtiön arvostus on nähdäkseni erittäin alhainen. Yhtiötä saa tällä hetkellä ostaa käytännössä likipitäen vain ohjelmistosegmentin arvostuksella.

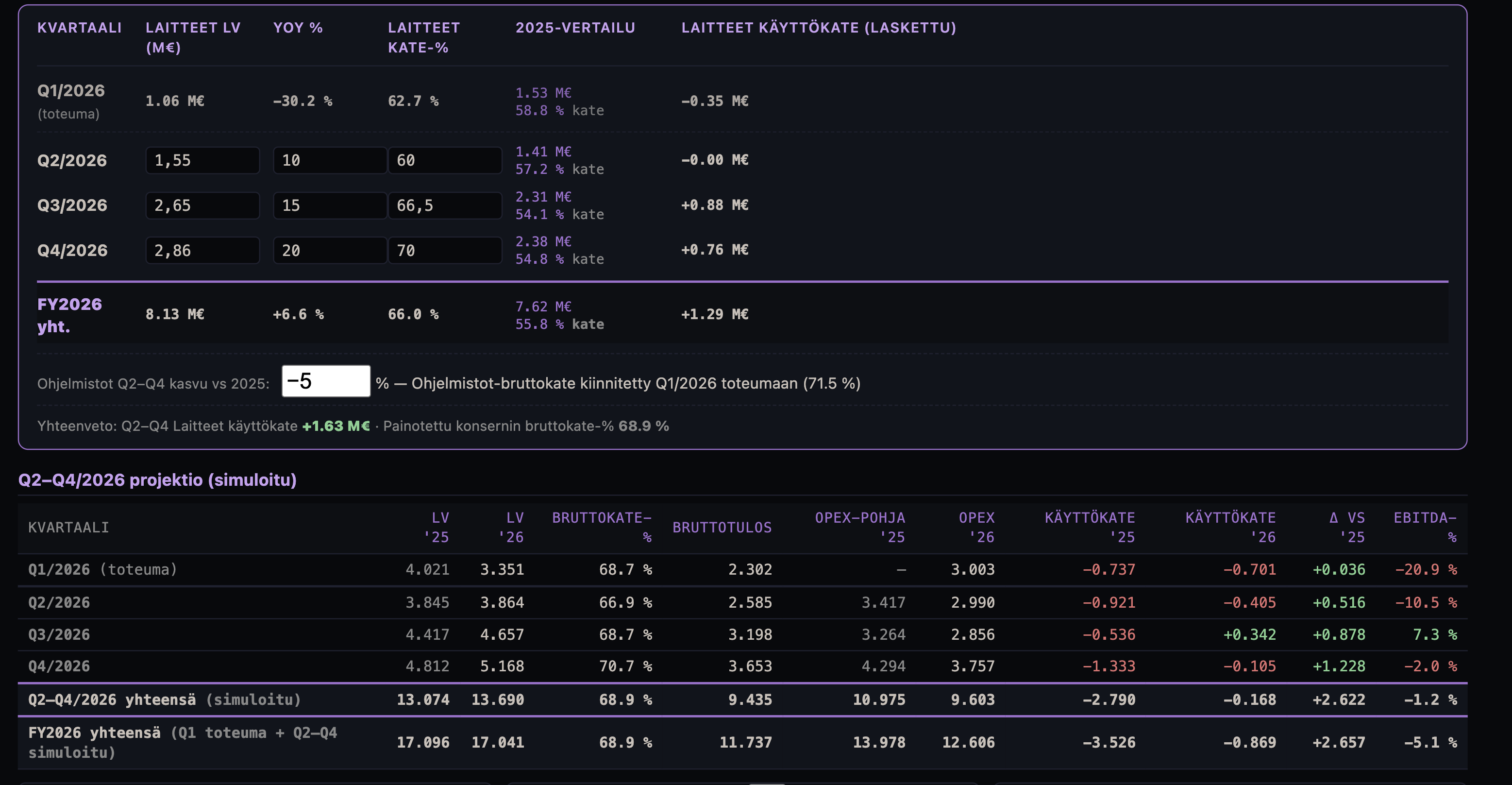

4.) Mallinnus — mitä loppuvuosi tuottaa, jos mix-shift jatkuu mutta liikevaihto on flat

Tein vielä yhden harjoituksen lukujen kalibroimiseksi. Otin lähtökohdaksi Q1/2026 toteuman ja annoin Laitteet-segmentille loppuvuoden mittaan kasvavan kateprosentin sen mukaan kun Aurora AEYE -mix-shift jatkuu:

- Q2/2026: Laitteet 1,55 M€ @ 60,0 % bruttokate

- Q3/2026: Laitteet 2,65 M€ @ 66,5 % bruttokate

- Q4/2026: Laitteet 2,86 M€ @ 70,0 % bruttokate (50/50 CapEx/recurring -mix)

Ohjelmistosegmentin oletin laskevan -5 % vs 2025 ja bruttokatteen pysyvän Q1/2026 toteuman tasolla (71,5 %). Kustannussäästöt jatkuvat Q1/2026 vauhdissa (-12,4 %). Poistot, käyttöpääoma ja investoinnit flat. Pidän tätä hieman epärealistisena loppuvuoden aikana, koska kasvuvaiheessa joillekin riveille tulee todennäköisesti palautumista (myynti ja markkinointi, T&K). Olennaista tässä on kuitenkin, että kulukurin tulee pitää, vaikka absoluutinen taso voikin vuoden sisällä hieman vaihdella.

Lopputulos näillä oletuksilla:

- FY2026 liikevaihto 17,04 M€ = -0,3 % vs FY2025

- FY2026 käyttökate -0,87 M€ vs FY2025 -3,53 M€ — parannus +2,66 M€

- EBITDA-% paranisi -20,6 %:sta -5,1 %:iin = +15,5 pp

- Q2-Q4/2026 yksinään käyttökate -0,17 M€, eli keskimäärin -0,06 M€ per kvartaali — käytännössä tappio kuihtuu lähes nollille Q4-piikkikuluista huolimatta

Tärkein pointti tässä on yksinkertainen: vaikka liikevaihto pysyisi karkeasti FY2025-tasolla, käyttökate paranisi 2,66 M€ pelkän mix-shiftin ja kustannuskurin yhteisvaikutuksesta. Ei tarvita liikevaihdon räjähdystä että tulos kääntyy oikeaan suuntaan — riittää että installed base kompoundoituu kvartaali kvartaalilta. Tämä on numeerinen muoto siitä mitä Himberg kuvailee “steroid for margin” -termillään.

Sivuhuomio mallinnuksesta: Q2-Q4 käyttökate nollaan vaatisi konsernin bruttokatteen ylittävän 70,1 % Q2-Q4-keskiarvona. Se on 4,1 prosenttiyksikön päässä yllä esitetystä mallinnuksesta — ei mahdoton tilanne mutta vaatisi vielä voimakkaampaa AEYE-mix-painottumista loppuvuoden mittaan. Tämän mahdollisuustta, saati todennäköisyyttä on aika hankala ulkopäin arvioida. Täysin mahdotonta se ei varmaankaan ole.

Tämä mallinnus on tietoisesti konservatiivinen liikevaihdon osalta (-0,3 % oletettu FY-tasolla) mutta kunnianhimoinen Laitteet-bruttokatteen osalta (Q4 nousee 70 %:iin). Vaihtamalla oletuksia toiseen suuntaan — esim. FY +5 % liikevaihtokasvu mutta Q4 bruttokate vain 63 % — käyttökatekäyrä elää, mutta perussuunta säilyy. Mix-shift on tällä hetkellä rakenteellinen vipu, jota Optomed ei voi enää kääntää takaisin ilman että koko AEYE-strategia menettää merkityksensä.

Huom! Laskelmat ovat laskelmia ja saattavat pitää virheitä sisällään ja varmasti pitävät virheellisiä oletuksia mukanaan. Laskelmien tarkoitus on simuloida erilaisia skenaarioita ja helpottaa arvioimaan johdon puheiden uskottavuutta.

5.) Optiot — Kiina ja Big Pharma

Kiinan suhteen olen hieman aiempaa optimistisempi siinä mielessä, että sieltä tulee liikevaihtoa kuten yhtiö on H2:lle ennustanut. Volyymejä ja kannattavuusvaikutusta on edelleen hirveän hankala arvioida. Todennäköisesti tuo liiketoiminta ei tule olemaan aivan niin kannattavaa kuin Aurora AEYE käyttökatemarginaalein mitattuna. Hyvä lisä se kuitenkin voi jo loppuvuoden 26 aikana. Pidän tätä kohtuullisen todennäköisenä sen vuoksi, että yhtiö vaikuttaa suhtautuvan annettuun kasvuohjeistukseen varsin luottavaisesti, vaikka Q1-raportin jälkeen tätä niin sanottua takamatkaa liikevaihto-ohjeistuksen suhteen onkin reippaasti.

Big Pharma -asia on myös edelleen mielenkiintoisessa tilanteessa. Projektia ei selvästikään ole kuopattu vaan se on kohdannut tyypillisiä neuvotteluissa esille nousevia hidasteita, jotka ovat ratkaistavissa. ESG -vaatimus ei ole mikään ultimaattisen vaikea toteuttaa ja toivon mukaan yhtiö on jo pitkällä raportoinnin rakentamisen suhteen. Tästä ei markkinoille tarkempaa tietoa ole annettu. Big Pharman suhteen en kuitenkaan odota lähitulevaisuudessa merkittävää liikevaihtoa vaan se on yhtiön uskottavuuden ja potentiaalin näkökulmasta mielenkiintoinen tapaus riippumatta siitä, kuka tuo mahdollinen ja todennäköinen kumppani on. Aiemmin olin valmis asettamaan panokseni Rochen suuntaan, mutta viimeaikaisen uutisvirran perusteella voisi laskea AstraZenecan kertoimien olevan tällä hetkellä matalammat. Pidän AstraZenecaa todennäköisenä kumppanina.

Riippuen tietysti siitä algoritmistä ja sen kehittämisen hinnasta ja kaikesta siihen liittyvästä, iso kumppani on sekä uhka että mahdollisuus. Kuten aina. Ei varmasti ole aivan paras ja yksinkertaisin mahdollinen neuvotteluasema pienellä yhtiöllä. Mikäli sillä on toimittaa yhtälöön ainutlaatuista teknologiaa kuten Optomedilla on, saattaa se kuitenkin avata tulevina vuosina mielenkiintoisia liiketoimintanäkymiä. Lyhyellä aikavälilläkin tuolla uutisella saattaa tullessaan olla hyvinkin merkittävä osakekurssia tukeva vaikutus.

6.) Mikä on lagging indicator

Lagging indicator on mittari joka kertoo mitä on jo tapahtunut, ei mitä on parhaillaan tapahtumassa. SaaS-mallissa raportoitu liikevaihto on lagging, koska se tunnustetaan kuukausi kuukaudelta sopimuksen yli, ei silloin kun sopimus solmitaan. Aurora AEYE -kameran tämän päivän aktivointi näkyy raportoidussa liikevaihdossa vain pienen kuukausimaksun verran, vaikka koko sopimuksen elinkaariarvo voi olla kymmeniä tuhansia euroja. Todellista myyntimomenttia ennakoivat siis asennetun kannan kasvu ja ARR, ei kvartaalin liikevaihtorivi. Tämän raportoinnin puute NDA -sopimuksen johdosta on nyt se puuttuva palanen. Hahmottelin tähän muutaman erilaisen skenaarion, jonka avulla asiaa voi yrittää ymmärtää. (tai olla ymmärtämättä) Näihin skenaarioihin pätee täsmälleen sama tosiasia kuin kaikkeen muuhunkin simulointiin. Excel on excel ja siellä kaikki on helppoa. Mutta teen tämän sen vuoksi, että ymmärrys mallista voisi mahdollisesti parantua.

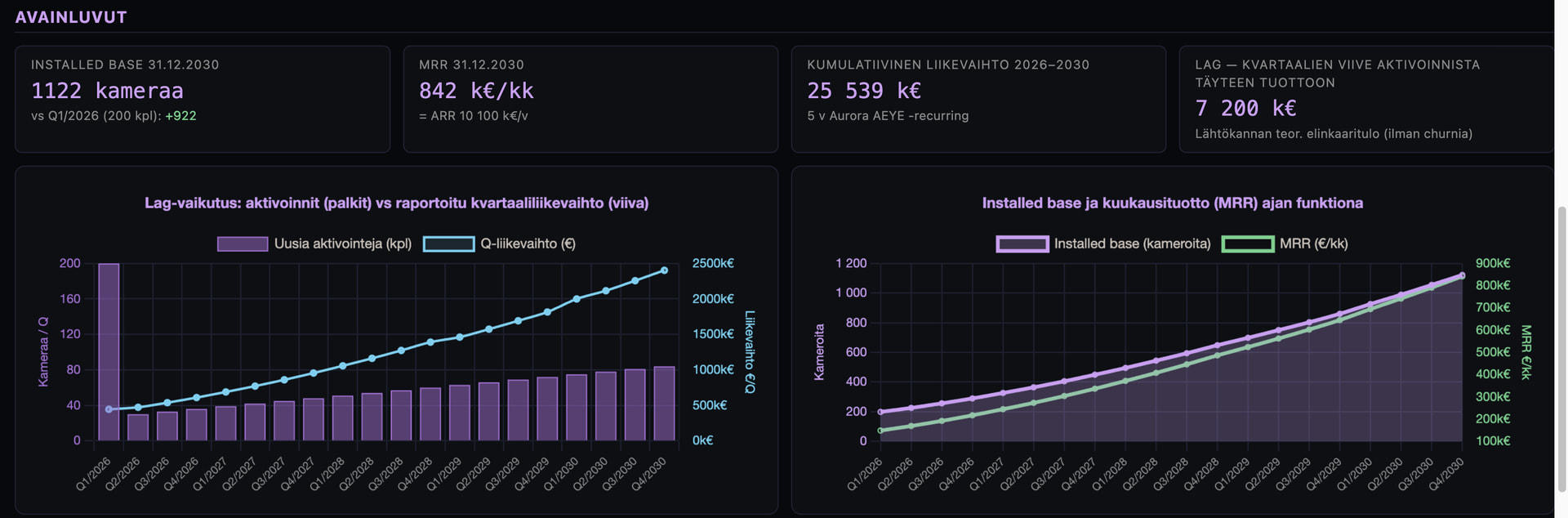

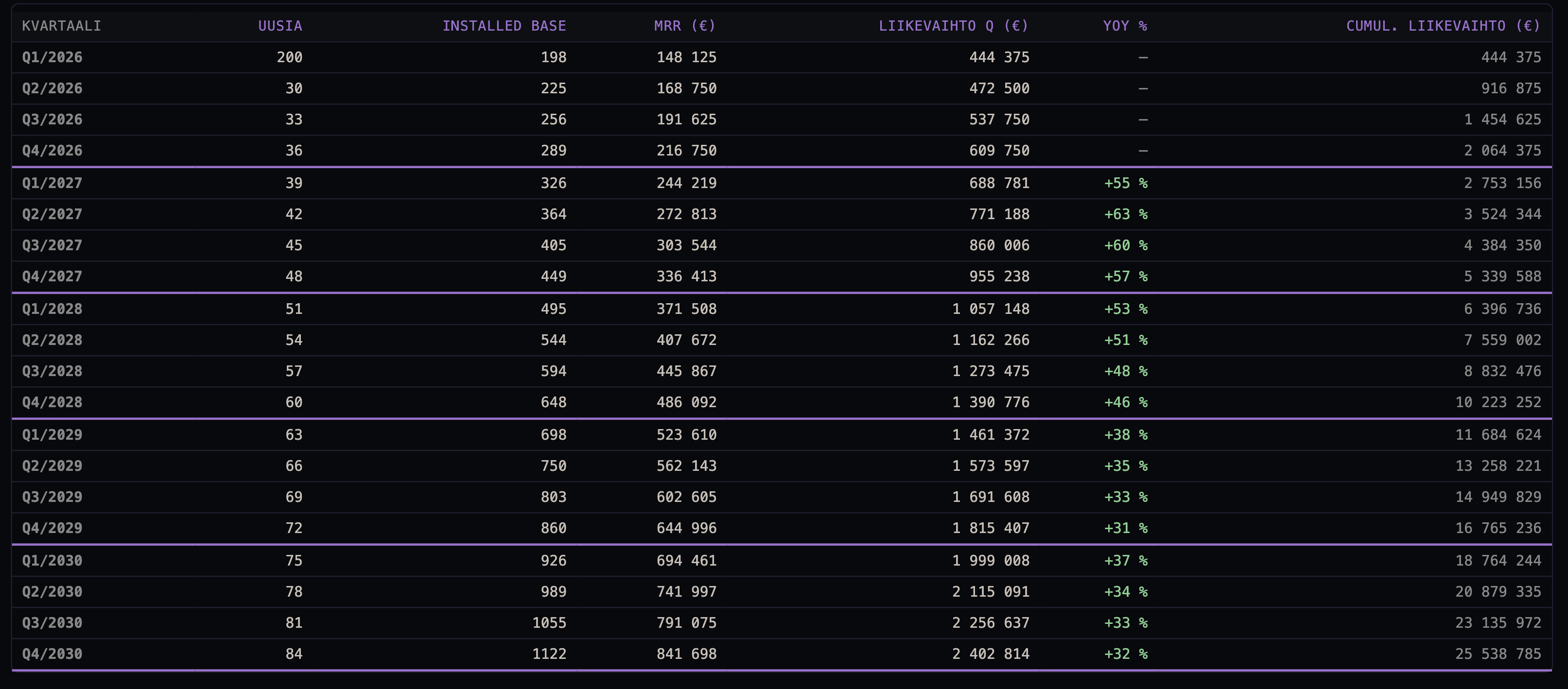

SKENAARIO 1, Mitä simulaatio sanoo — Lineaarinen kasvu: 30→84/Q (+3 kpl/Q)

Lähtötila ja oletukset. Aloitetaan 200 aktiivisesta kamerasta Q1/2026 lopussa, kuukausimaksu €750, sopimuspituus 48 kk (=4 v), ja vuotuinen churn 5 % vuosi-checkpointissa. Q2/26–Q4/30 aikana mallinnetaan 1083 uutta aktivointia.

Installed base ja MRR. Asennettu kanta kasvaa 200:sta → 1122 kameraan vuoden 2030 lopussa. MRR vastaavasti 150 000 €/kk → 841 698 €/kk (annualisoituna noin 10 100 k€/v).

Kalenterivuoden Aurora AEYE -recurring. FY2026 2064 k€ · FY2027 3275 k€ · FY2028 4884 k€ · FY2030 8774 k€. Kasvuvauhti FY2026→FY2030: 325 %.

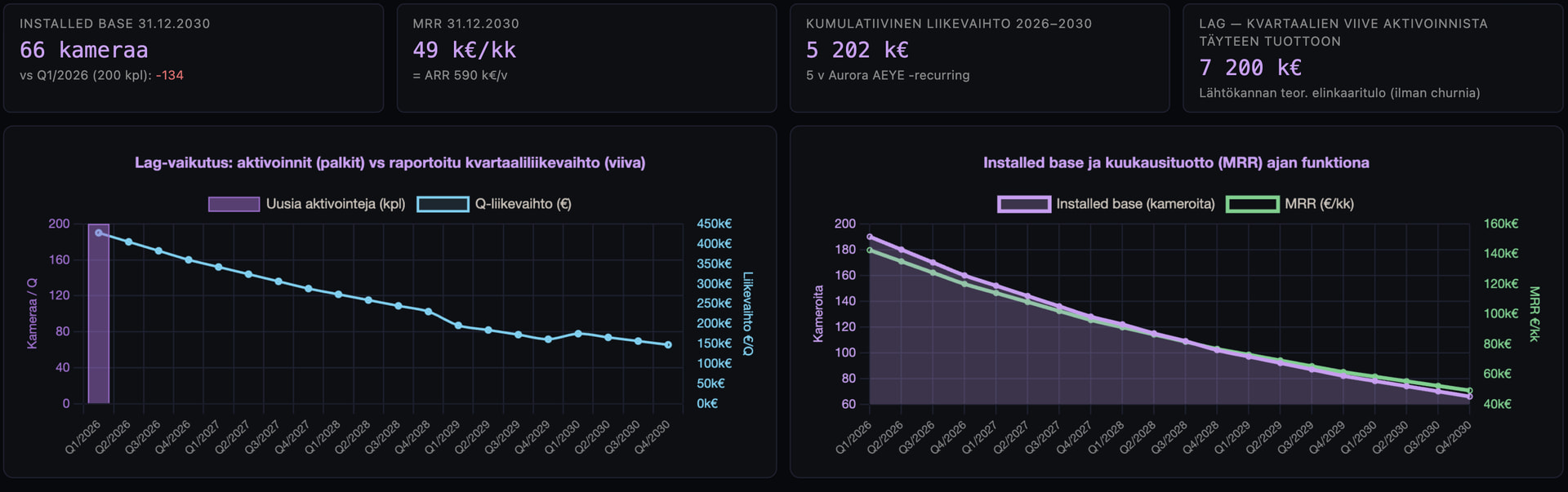

Lag-vaikutus konkreettisesti. Q1/2026 lähtökanta (200 kameraa) tuottaa Q2/2026:sta eteenpäin 450 k€ per kvartaali ilman yhtään uutta aktivointia. Yli koko 48 kk:n sopimuselinkaaren (ilman churnia) tämä on noin 7 200 k€. Eli vaikka uutta myyntiä ei tulisi yhtään lisää, jo aktivoitu kanta tuottaa moninkertaisen liikevaihdon vielä tulevaisuudessa.

Snowball-mekanismi. Jokainen lisäkamera aktivoituessaan kasvattaa pohjaa, joka tuottaa pitkän aikaa. Jos uudet aktivoinnit jatkuvat ennustetulla tahdilla, vuosittainen recurring nousee eksponentiaalisesti — koska kasvun kerryttämä uusi kanta yhdistyy aiempaan. Tämä on numeerinen muoto siitä mitä CEO Himberg kuvasi “snowball effect” -termillä.

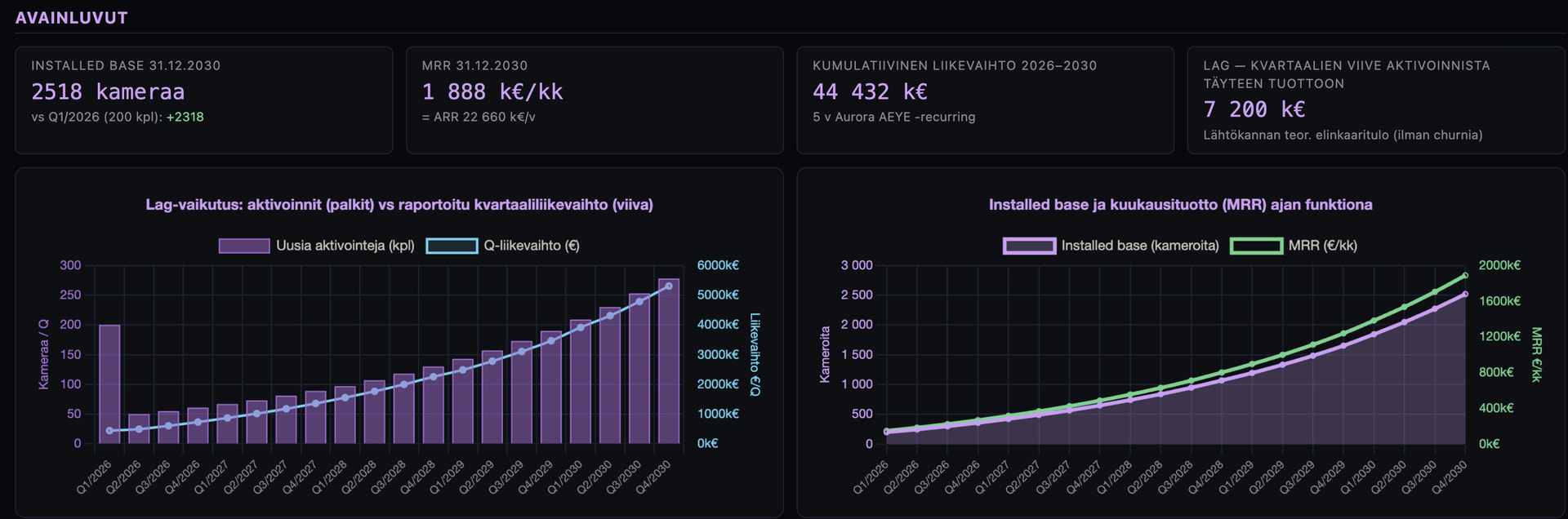

SKENAARIO 2, Mitä simulaatio sanoo — Maltillinen kasvu: 50→280/Q (+10 %/Q)

Lähtötila ja oletukset. Aloitetaan 200 aktiivisesta kamerasta Q1/2026 lopussa, kuukausimaksu €750, sopimuspituus 48 kk (=4 v), ja vuotuinen churn 5 % vuosi-checkpointissa. Q2/26–Q4/30 aikana mallinnetaan 2561 uutta aktivointia.

Installed base ja MRR. Asennettu kanta kasvaa 200:sta → 2518 kameraan vuoden 2030 lopussa. MRR vastaavasti 150 000 €/kk → 1 888 310 €/kk (annualisoituna noin 22 660 k€/v).

Kalenterivuoden Aurora AEYE -recurring. FY2026 2279 k€ · FY2027 4426 k€ · FY2028 7576 k€ · FY2030 18313 k€. Kasvuvauhti FY2026→FY2030: 703 %.

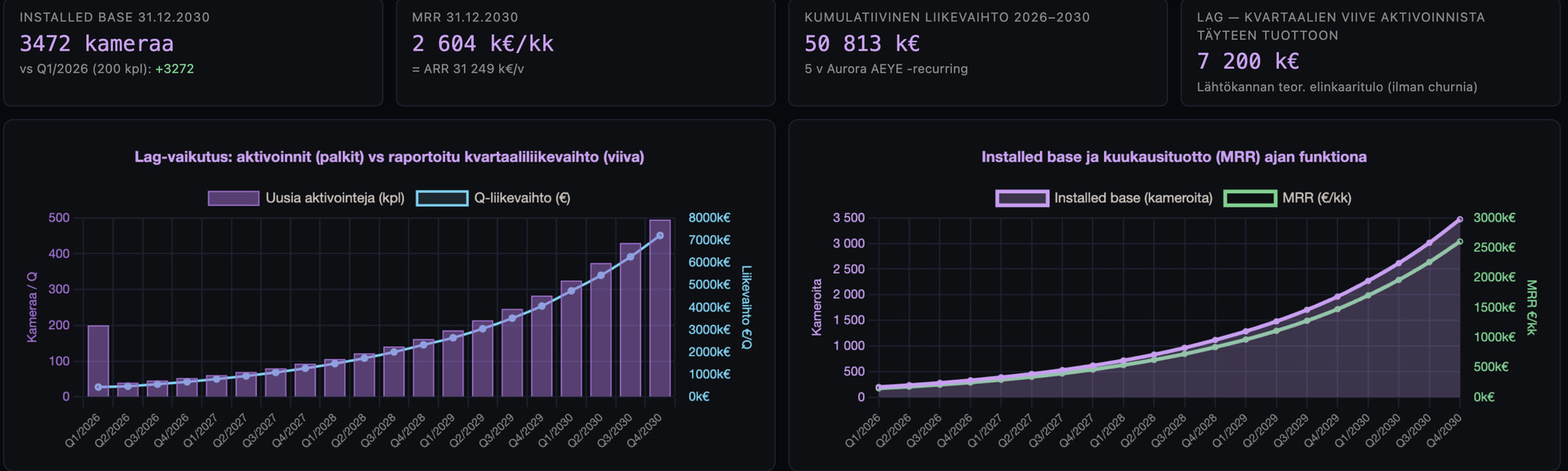

SKENAARIO 3, Mitä simulaatio sanoo — Eksponentiaalinen lumipallo: 40→495/Q (+15 %/Q)

Lähtötila ja oletukset. Aloitetaan 200 aktiivisesta kamerasta Q1/2026 lopussa, kuukausimaksu €750, sopimuspituus 48 kk (=4 v), ja vuotuinen churn 5 % vuosi-checkpointissa. Q2/26–Q4/30 aikana mallinnetaan 3527 uutta aktivointia.

Installed base ja MRR. Asennettu kanta kasvaa 200:sta → 3472 kameraan vuoden 2030 lopussa. MRR vastaavasti 150 000 €/kk → 2 604 060 €/kk (annualisoituna noin 31 249 k€/v).

Kalenterivuoden Aurora AEYE -recurring. FY2026 2184 k€ · FY2027 4127 k€ · FY2028 7569 k€ · FY2030 23654 k€. Kasvuvauhti FY2026→FY2030: 983 %.

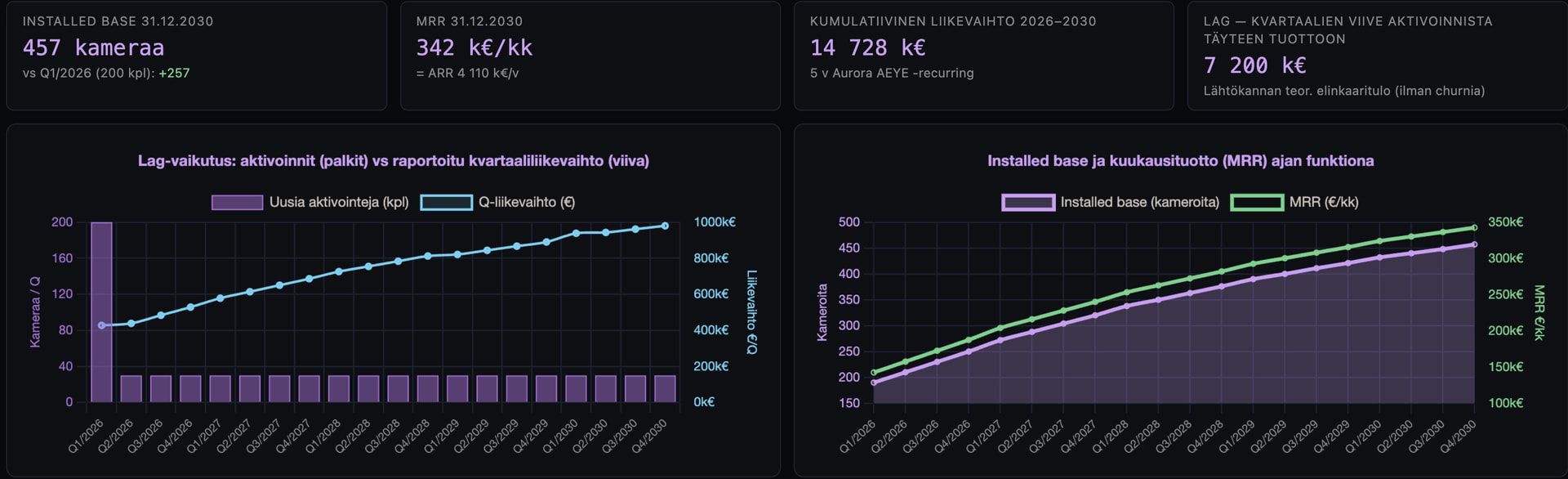

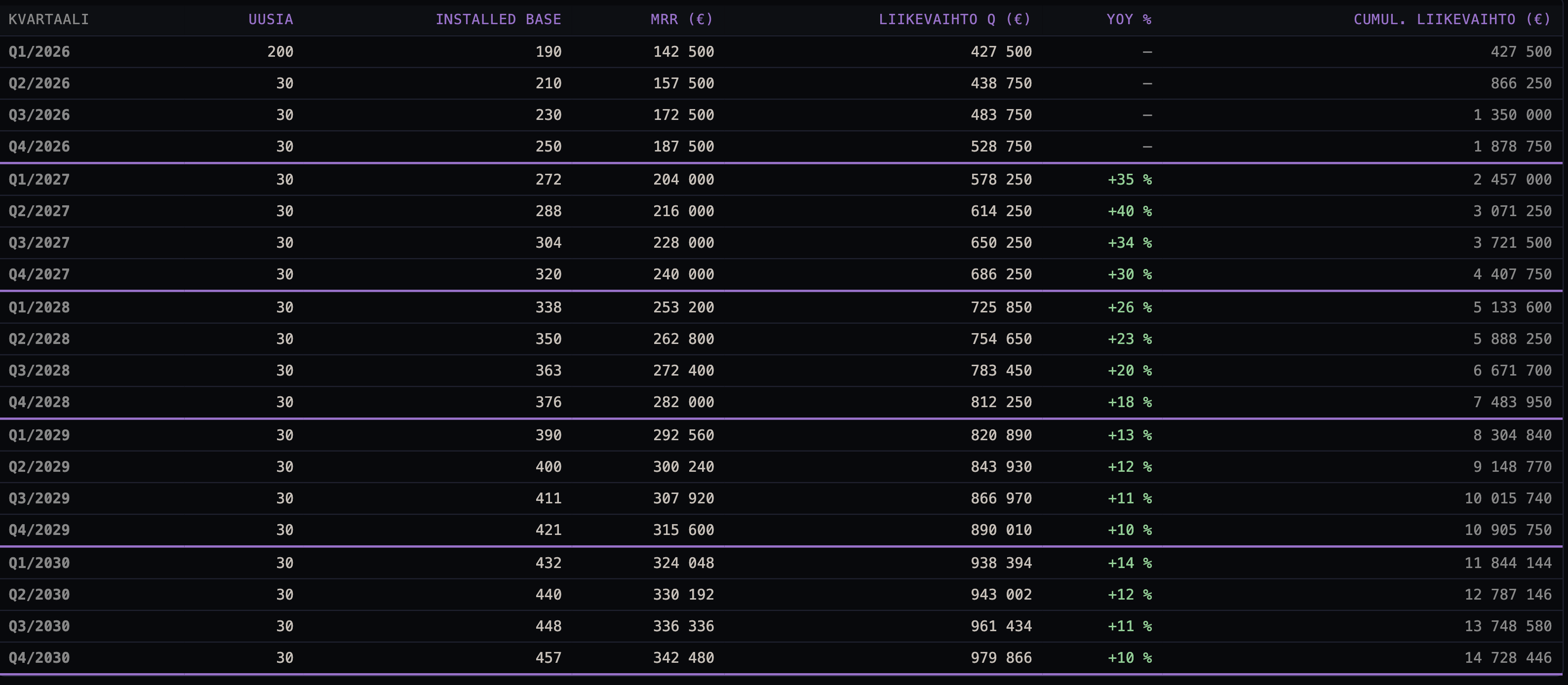

SKENAARIO 4, Mitä simulaatio sanoo — Pessimisti ei pety: 30/Q (10 kpl/kk), churn 20 %

Lähtötila ja oletukset. Aloitetaan 200 aktiivisesta kamerasta Q1/2026 lopussa, kuukausimaksu €750, sopimuspituus 48 kk (=4 v), ja vuotuinen churn 20 % vuosi-checkpointissa. Q2/26–Q4/30 aikana mallinnetaan 570 uutta aktivointia.

Installed base ja MRR. Asennettu kanta kasvaa 200:sta → 457 kameraan vuoden 2030 lopussa. MRR vastaavasti 150 000 €/kk → 342 480 €/kk (annualisoituna noin 4 110 k€/v).

Kalenterivuoden Aurora AEYE -recurring. FY2026 1879 k€ · FY2027 2529 k€ · FY2028 3076 k€ · FY2030 3823 k€. Kasvuvauhti FY2026→FY2030: 103 %.

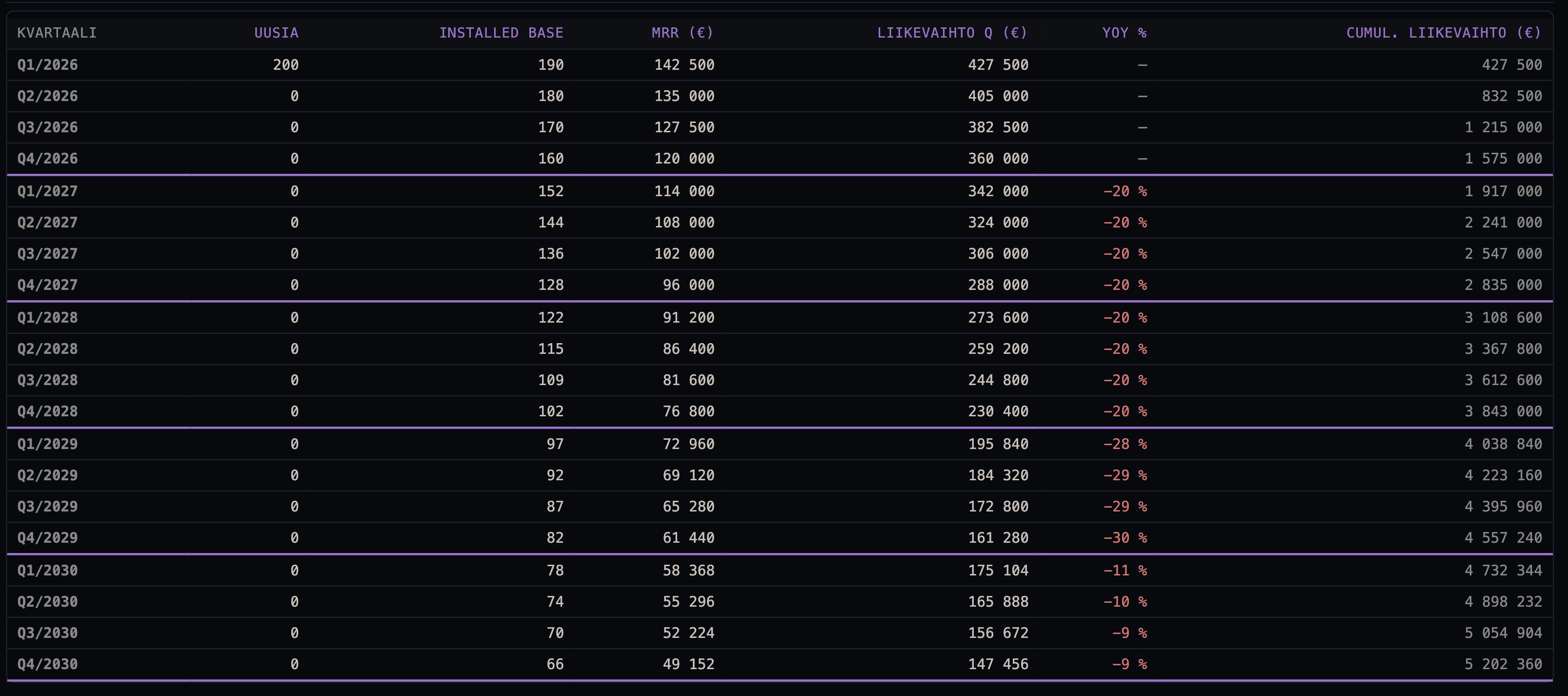

SKENAARIO 5, Mitä simulaatio sanoo — WATERLOO - Nolla aktivointia (vain lähtötila)

Lähtötila ja oletukset. Aloitetaan 200 aktiivisesta kamerasta Q1/2026 lopussa, kuukausimaksu €750, sopimuspituus 48 kk (=4 v), ja vuotuinen churn 20 % vuosi-checkpointissa. Q2/26–Q4/30 aikana mallinnetaan 0 uutta aktivointia.

Installed base ja MRR. Asennettu kanta kasvaa 200:sta → 66 kameraan vuoden 2030 lopussa. MRR vastaavasti 150 000 €/kk → 49 152 €/kk (annualisoituna noin 590 k€/v).

Kalenterivuoden Aurora AEYE -recurring. FY2026 1575 k€ · FY2027 1260 k€ · FY2028 1008 k€ · FY2030 645 k€. Kasvuvauhti FY2026→FY2030: -59 %.

Ja vielä yhden kerran. Tämä on laskuharjoitus ja avaa tuota logiikkaa. Kuukausihinta ei varmasti keskimäärin ole 750e. Käytin nyt sitä vain esimerkin vuoksi, kun sitä myös esimerkinomaisesti käytti CEO Himberg ja hänkin nimenomaisesti korosti asian esimerkinomaisuutta.

Millä skenaariolla Optomed teidän mielestä tällä hetkellä menee?

7.) Psykologia, oma toiminta ja yhteenveto

Kivinen on ollut tie ja ymmärrän kyllä piensijoittajien tuskastumista. Samaan veneeseen kuulun itsekin ja tunnistan kaikki epätoivon, pettymyksen ja pahanolon tunteet omassakin analyysissäni. Olen itsekin erittäin pettynyt siitä, että vaikka tiesin alan konservatiivisuuden ja hitauden, niin en hahmottanut sen vaikutuksia riittävän tarkasti tämän sijoituskeissin alussa. Kaikista erilaisista vastoinkäymisistä huolimatta, jotka monelta osin ovat yhtiöstä riippumattomia, yhtiö on kehittynyt operatiivisesti vähintäänkin kohtuullisen hyvin viimeisen kahden vuoden aikana. Se, että osakekurssi on kehittynyt täysin eri tavalla, on monen asian summa.

Pidän tilannetta asymmetrisenä. Mikäli johdon arviot pitävät pääpiirteittäin paikkansa, mihin itse tällä hetkellä luotan, niin yhtiö tullaan hinnoittelemaan H2:n aikana niin sanotusti uudelleen. Ja se tulee tapahtumaan nopeasti. Niin kaikista kriittisintä on välttää osakeanti, lunastaa ne lupaukset ja näkemys jotka yhtiö on antanut markkinoille ja sijoittajille, ja voittaa luottamus takaisin.

Mutta on hyvä muistaa myös sekin, että synkimmältä näyttää yleensä juuri ennen uutta nousua. Silloin kun keskustelupalstat ovat täynnä epätoivoa ja vihaa ja raivoa ja pettymystä ja ei koskaan enää ja konkurssi ja anti ja mitä milloinkin huudetaan, ei ole millään lailla tavatonta, että silloin on parhaat ostohetket. Vaikka kuinka pahalta nyt tuntuu — ja usein tuntuu — niin se ei tarkoita sitä, etteikö voisi tuntua vielä vähän pahemmalta. Mutta perinteisesti osakekurssi ja fundamentit tulevat pitkällä aikavälillä menemään samaan suuntaan. Jompikumpi joustaa ja palaa yhteiselle polulle ennen pitkää. Minun näkemykseni on se, että Optomedin tapauksessa osakekurssi tulee kääntymään jossakin vaiheessa lukujen enemmän pintautuessa niin rajusti ylöspäin.

Tilanne ei kuitenkaan parane valittamalla. On joko ostettava lisää osakkeita, myytävä osakkeet tai pidettävä positio ennallaan. Itse en aio ainakaan myydä. Todennäköisemmin aion jatkaa ostoja niin sanotusti yliajan ja odottaa pinnan alla kuplivan korkeakatteisen Aurora AEYE -myynnin jatkuvalaskutteisen bruttokatemarginaalien steroidivaikutuksen pintautumista.

Uskon, että tämä tarina on vasta alussa.