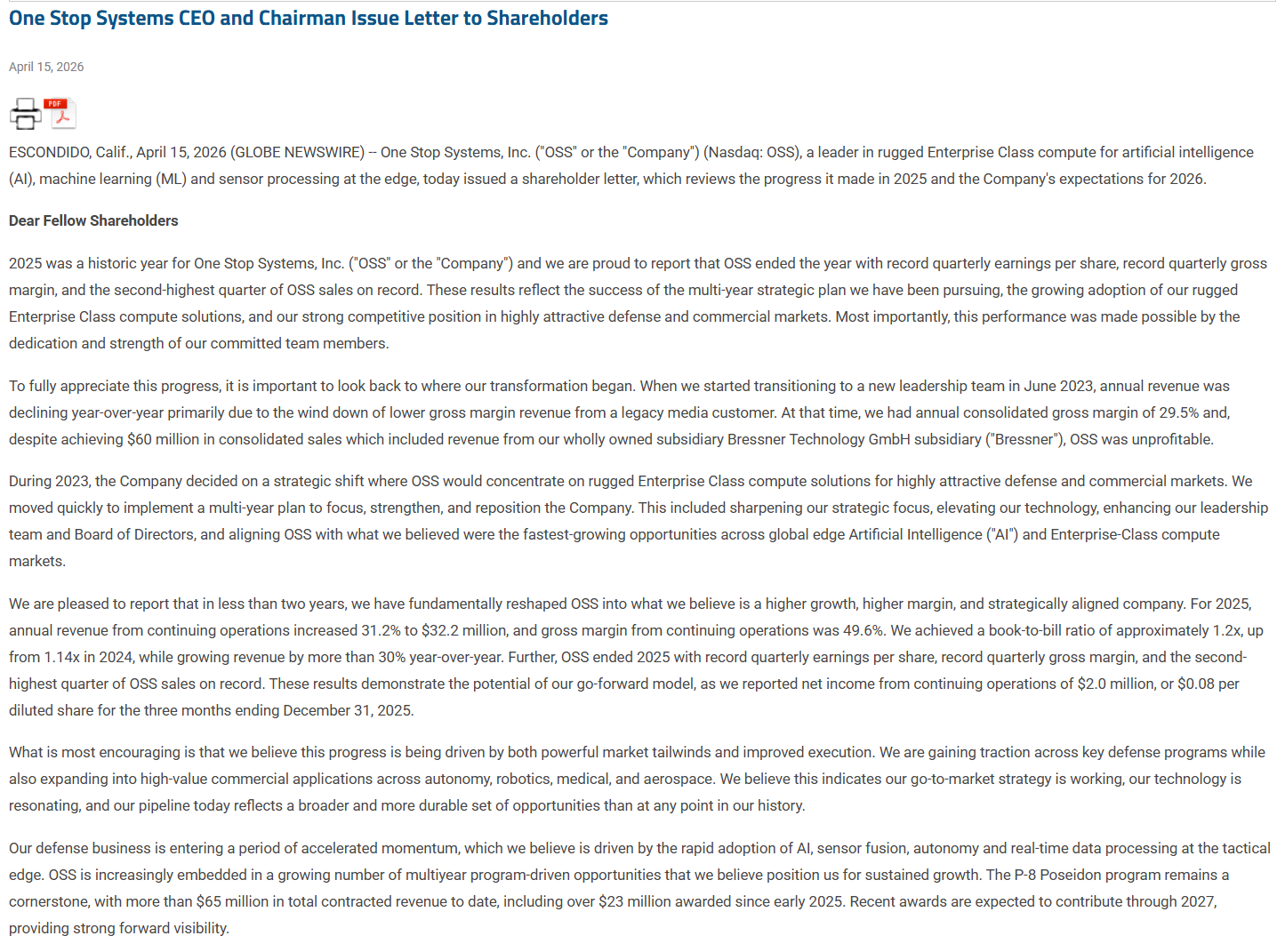

Olen miettinyt OSS eli One Stop Systemsille ketjun avausta, mutta olen sen verran laiska/kiireinen, etten ole aiemmin ehtinyt ja tutkimustyö on edelleen itsellä kesken. OSS uuden sopparin ja meneillään olevan sodan takia, nyt lienee hyvä aika perehtyä firmaan hieman tarkemmin.

Alla AI:n luoma lyhyt esittely:

OSS (One Stop Systems, Inc.) on yhdysvaltalainen Nasdaqissa listattu yhtiö (OSS), joka on erikoistunut tehokkaisiin edge-tietokoneisiin ja AI-kiihdytettyihin laskentaratkaisuihin. Yritys kehittää ja toimittaa rugged (kestävät, vaativiin olosuhteisiin suunnitellut) palvelimia sekä compute- ja storage-ratkaisuja, joita käytetään erityisesti tekoälyn, koneoppimisen ja sensoridatan prosessointiin reunaolosuhteissa (edge computing).OSS:n tuotteita hyödynnetään laajasti autonomisissa järjestelmissä, teollisuudessa, ilmailussa ja muissa vaativissa ympäristöissä. Yritys on vahvasti mukana puolustuspuolella: se on toimittanut rugged-laskentaratkaisuja mm. Yhdysvaltain armeijalle (U.S. Army) ja laivastolle (U.S. Navy). Merkittäviä yhteistyökohteita ovat olleet esimerkiksi:

- U.S. Navy -ohjelma P-8A Poseidon -tiedustelukoneessa (rugged data storage -yksiköt C5ISR-tehtäviin, joista OSS:lle on kertynyt yli 65 miljoonan dollarin tilaukset)

- U.S. Army -taisteluajoneuvojen modernisointi (mm. GPU-kiihdytetyt sensorin prosessointi- ja 360°-näkymäjärjestelmät Stryker-, Bradley- ja Abrams-ajoneuvoihin)

Nämä puolustusyhteistyöt korostavat OSS:n osaamista äärimmäisen vaativissa sotilasympäristöissä, joissa tarvitaan luotettavaa, kompaktia ja tehokasta AI-laskentaa.

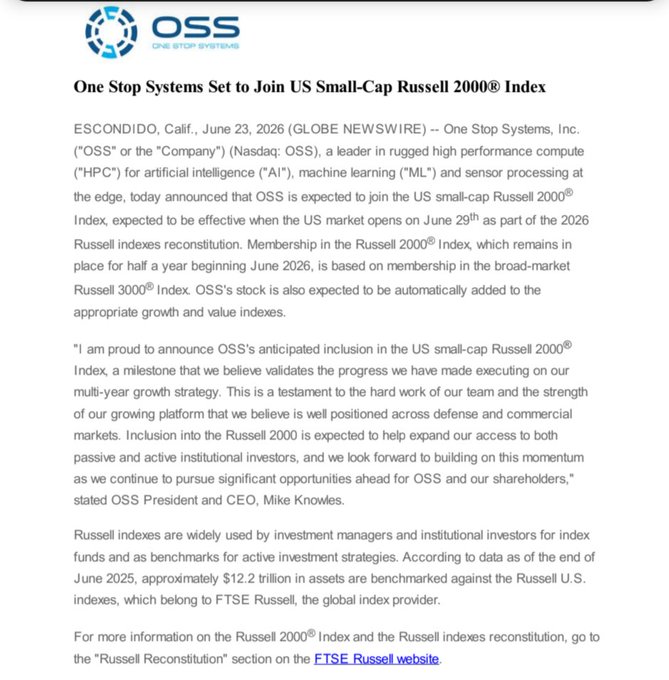

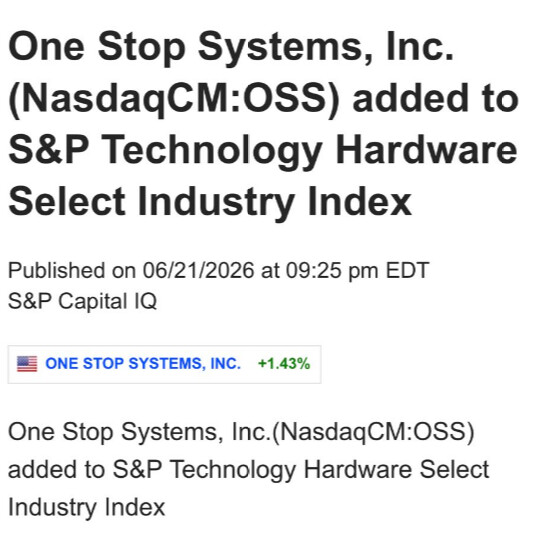

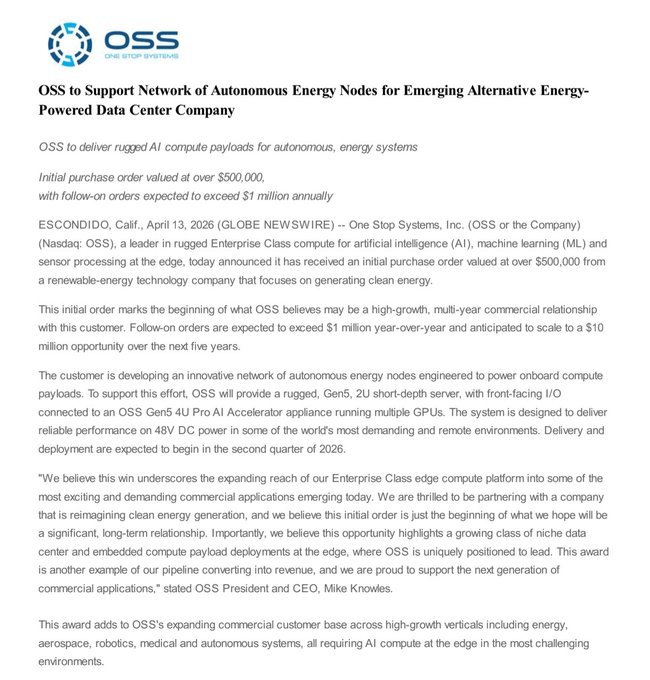

Tänään OSS sai uuden tilauksen uusiutuvaa energiaa hyödyntävältä teknologiayhtiöltä ja asiakkuusvertikaalien laajentumiset maistuivat markkinoille:

Kuvassa OSS:n asiakkuussektorit ja ne jakautuvat kahteen pääosa-alueeseen:

Defense-puoli (Puolustusvoimat). Tämä on OSS:lle merkittävä kasvualue, erityisesti jenkkien armeijan ja laivaston kanssa. Tuotteita käytetään liikkuvissa ja äärimmäisissä olosuhteissa.

- Lentokoneet (Planes): Valvonta, tiedustelu, joukkojen tuki (esim. P-8A Poseidon -kone).

- Vesialukset (Watercraft): Autonomiset veneet, uhkien havaitseminen.

- Mobiili tutka (Mobile Radar): Maalla, merellä ja ilmassa.

- Ajoneuvot (Vehicles): Autonomiset ajoneuvot, 360° tilannetietoisuus (esim. Stryker, Bradley, Abrams-taisteluajoneuvot).

- Mobiili komentokeskukset (Mobile Command): Taistelukenttä ja harjoitukset.

- Helikopterit: Puoli-autonomiset järjestelmät.

- Sukellusveneet (Submersibles): Autonomiset sukellusveneet.

- Droonit (Drones): Swarmit (ryhmätoiminta) ja wingman-järjestelmät.

Commercial-puoli (Kaupallinen-/teollinensektori).Sektori kattaa kasvavia siviilimarkkinoita, joissa tarvitaan EDGE AI:ta syrjäisissä tai vaativissa ympäristöissä.

- Autonomiset ajoneuvot: Kuorma-autot, bussit, junat, autot.

- Ilmailu (Aviation): Turvallisuus, verkottuminen ja viihde.

- Kaupalliset datakeskukset: AI-infrastruktuuri, komposiittiratkaisut.

- Kaivostoiminta (Mining): Kaivokset (autonomiset koneet).

- Videovalvonta: Kasvojentunnistus, turvallisuus.

- Lääketiede (Medical): Robotiikka, laserit, 3D-skannerit.

- Öljy & kaasu (Oil & Gas): Merenalaiset öljylautat, syrjäiset kohteet.

- Maatalous (Agriculture): Traktorit, yhdistelmäkoneet (autonominen maatalous).

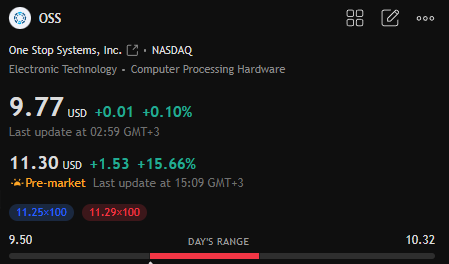

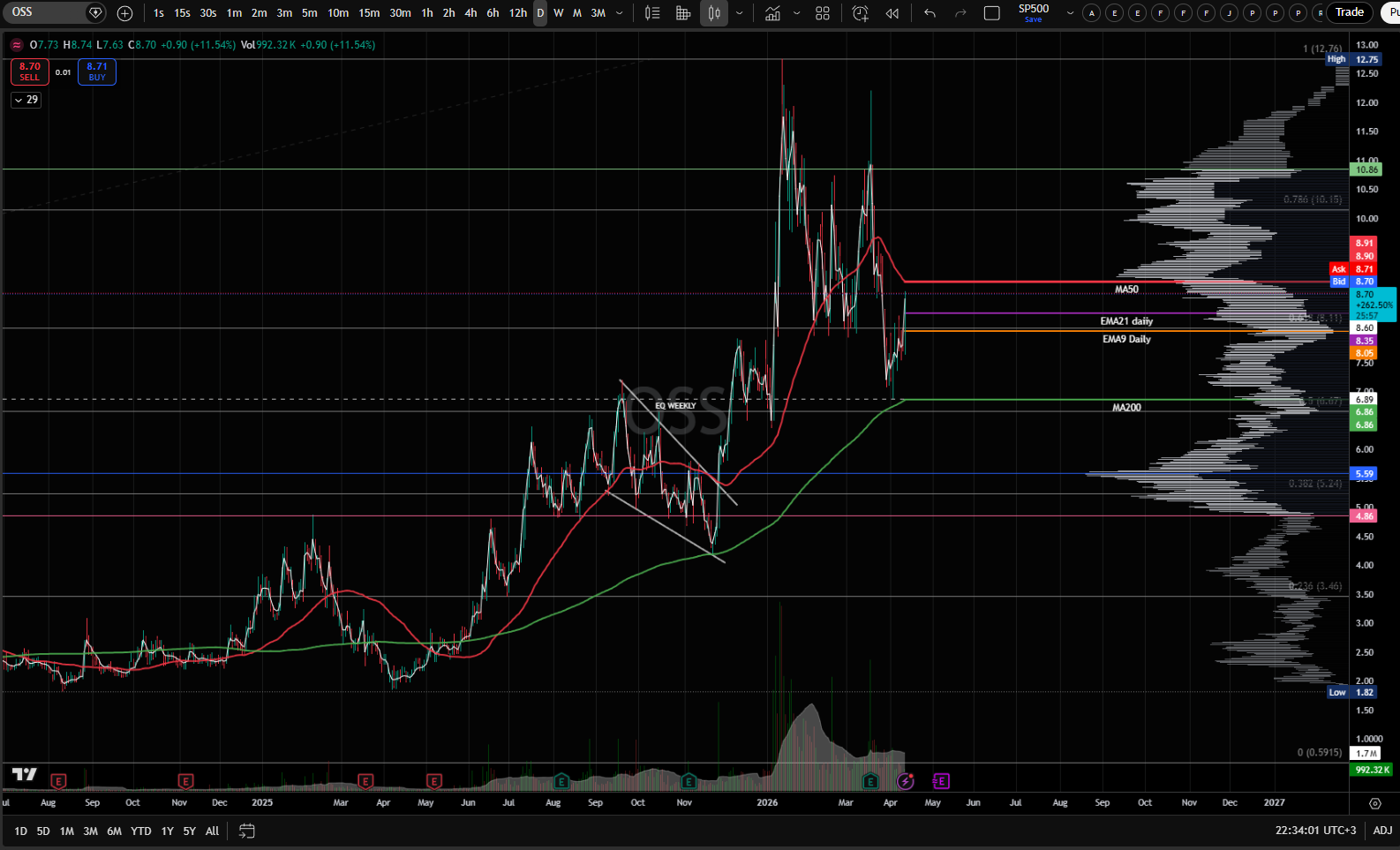

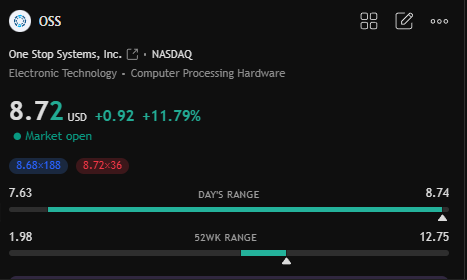

Teknisesti OSS on dipannut laskevalla vaihdolla vuoden huipulta -30-45% ja osake on puristuksissa laskevan MA50 ja nousevan MA200 (daily) liukuvien keskiarvojen välissä. Vuodessa osake on noussut n. +330%. Market cap on 215 miljoonaa$.

OSS:n arvostuksesta:

Markkinoilla on ollut vaikeuksia hinnoitella osaketta mm. nousseiden kertoimien, alhaisen market capin/pienen koon, meneillään olevien pilottien, maltillisten 2026 kasvuodotusten ja tulevaisuuden potentiaalin takia. Osake mielestäni vaatii aktiivista seurantaa. Itsellä oli tarkoitus kasvattaa positiota, jos osake laskisi 6,65-6,80$ paikkeille ja ottaa sieltä (uudestaan) selkeän tuen. Kertoimien pohjalta vauhtia voidaan hakea aivan hyvin loppuvuodesta tuotakin syvemmältä, mutta itse en usko mukaan tulleiden instikoiden luopuvan kaikista osakkeistaan, ellei tarinassa tapahdu selkeää negatiivista muutosta.

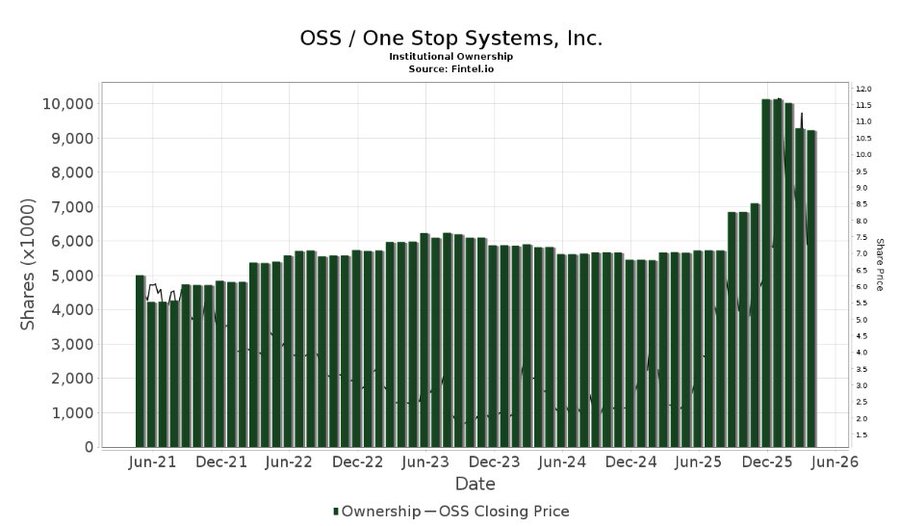

Instituutiot lisäsivät omistustaan talven aikana ja ovat hieman poistaneet sen jälkeen riskiä:

Finviz:

Yhtiön oma ohjeistus vuodelle 2026 (annettu Q4 2025 tuloksen yhteydessä):

- Liikevaihdon kasvu 20–25 % edellisvuodesta (2025 liikevaihto oli noin 32 M USD → tavoite noin 38–40 M USD)

- Bruttokate noin 40 % (Q4 2025 oli poikkeuksellisen korkea 58,5 %)

- Positiivinen EBITDA ja Adjusted EBITDA koko vuodelle

- Vahva tase: noin 31 M USD käteistä, käytännössä velatonta ja hyvä likviditeetti

OSS:n ei ole tänä vuonna halpa ja odotukset ovat korkealla (tilanne huhtikuussa 2026)

- Markkina-arvo: noin 215 miljoonaa USD (osakekurssi ~8,70 USD)

- P/S (Price/Sales, trailing): 5,6–6,0x (vuoden 2025 liikevaihto ~32,2 M USD)

- P/E (Trailing): noin 34–45x (TTM EPS ~0,23 USD)

- Forward P/E: erittäin korkea (yli 100–450x), koska analyytikot odottavat vielä maltillista tulosta vuonna 2026

- P/B (Price/Book): noin 4,2x

- EV/Sales: noin 5,1x

- EV/EBITDA: ei mielekäs (negatiivinen tai matala)

Keskeiset ajurit odotuksissa:

- Puolustuspuolen (U.S. Army/Navy) kasvava kysyntä rugged edge AI -laskennalle

- Uusiutuva energia -datakeskussopimus (yli 500 k USD alku, potentiaali 1–10 M USD, uusi sektori)

- Paremmat marginaalit korkeamman jalostusarvon tuotteiden ansiosta

- Book-to-bill -suhde 1,2x vuonna 2025 → tilauskanta tukee kasvua

Analyytikkojen odotukset ja konsensus:

- Konsensusluokitus: varovainen Osta / Osta (3–4 analyytikkoa)

- Keskimääräinen tavoitehinta: 10,00–12,67 USD (nykykurssista +16 % – +55 % nousupotentiaali)

- Korkein tavoite: 13 USD

- Matalin: 9–12 USD

Yhtiö on arvostettu selvästi keskimääräistä tech-/hardware-yritystä korkeammalla kertoimella, koska markkina hinnoittelee vahvaa kasvupotentiaalia EDGE AI:ssa ja puolustussektorilla, mikä on mielestäni osin perusteltua. Pieni koko sekä alhainen osakkeiden free float heiluttaa kurssia ja pomput voivat olla ylimitoitettuja, laskut kivuliaita ja vola suurta.

Verrattuna alan keskiarvoon (P/S usein 1–3x) OSS näyttää kalliilta, mutta korkea kerroin heijastaa odotuksia liikevaihdon ja kannattavuuden kääntymisestä. Tulevaisuuden näkymät ovat mielenkiintoiset ja osake on ollut omalla seurantalistalla noin vuoden. Avasin oman ensimmäisen position 5,70€ hinnoissa.

Osake pompaa yleensä rajusti uusiin tilausuutisiin, kuten tänään:

Päivitän ketjua paremmalla ajalla ja kun saadaan lisää uutisia. Yksi ehdottomasti seuraamisen arvoinen täky lopppuun, mikä voi olla merkittävä ajuri etenkin loppuvuodesta:

Yhdysvaltain puolustusministeriön (Pentagon) autonomiselle sodankäynnin yksikölle DAWG:lle (Defense Autonomous Warfare Group) haetaan melkoista budjettikorotusta vuodelle 2027. Vuonna DAWG budjetti on ollut 225 miljoonaa dollaria, kun vuodelle 2027 budjettiesitys on 240-kertainen, eli 54,6 miljardia $. Summa vastaa n. 15% reconciliation-rahoituksesta ja tuolla hankitaan mm. USV-aluksia, kehitetään “Hellscape” -strategiaa, muodostetaan drooniswarmeja sekä rakennetaan muita Autonomous Warfare Command -kokonaisuuksia.

Jos budjettiehdotus toteutuu edes osittain (kyseessä on tosiaan ehdotus, jota voidaan leikata rajusti), niin suuret puolustusjätit, kuten LM, GD, RTX ja useat droonifirmat saavat merkittävän osansa tilauksista, mutta samalla se tarkoittaa valtavaa kysyntää myös rugged EDGE AI -laskennalle ja mahdollisesti OSS:n kaltaisille alihankintafirmoille, joilla on jo US Army/Navy- ja pilottisopimuksia käynnissä.

Uskaltaisin arvioida, että myös onnistuneet pilottisopimukset voivat tarjota merkittäviä jatkosopimuksia microcap luokassa painivalle firmalle. Tätä markkina on tietysti vuoden sisällä ehtinyt jo hinnoitella suht reilusti ja hinnoittelee edelleen, mutta vuoden 2027 massiivisen budjettiesityksen toteutumista ja sen tuomia merkittäviä sopimuksia ei ole täyteen hinnoiteltu. Osake voikin olla erinomainen sijoitus, etenkin jos se laskisi voimakkaasti loppuvuonna 2026 ja vuoden 2027 DAWG budjettiesitys menisi kokoluokassaan läpi. Kokonsa puolesta OSS:llä on reilusti kasvuvaraa, vaikka kertoimet pysyvät hyvillä firmoilla usein kipurajalla koko kasvun ajan.