Jos vielä suotte, niin tässä olisi analyysia Fincapin ongelmayhtiöistä. Tilinpäätökset oli rekisteröity PRH:n vasta viikko sitten, joka paljastaa katastrofaalisen tilanteen.

FinCap-konsernin kriisiyhtiöt

Armas Palvelukiinteistöt Oy · FinCap Kiinteistökehitys Oy · FinCap Vuokra-asunnot Oy

Perustuu tilinpäätöksiin 31.12.2024 ja kaupparekisteriotteisiin

Päivämäärä: 11.2.2026

| -20,5 M€ |

-27,0 M€ |

3 yhtiötä |

| Oma pääoma yhteensä |

Tilikauden tappiot yhteensä |

FinCap Oy:n tytäryhtiöt |

| ~25,7 M€ |

50+ M€ |

Kaikki päättyvät |

| OmaSP-pankkilainat |

Pantatut vakuudet OmaSP:lle |

Toiminta lakkaamassa |

KESKEINEN HAVAINTO: Kolme FinCap Oy:n tytäryhtiötä ovat kaikki syvällä negatiivisen oman pääoman puolella (yhteensä -20,5 M€) ja kaikki ilmoittavat tilinpäätöksissään toiminnan päättyvän omaisuuden realisoinnin jälkeen. Tilikauden 2024 yhteenlasketut tappiot ovat -27,0 M€, joista merkittävä osa on arvonalennuksia ja myyntitappioita konsernin sisäisistä järjestelyistä. OmaSP:n lainaekspositio näihin yhtiöihin on ~25,7 M€ (Armas 20,6 M€ + Vuokra-asunnot 5,05 M€), vakuuksien nimellisarvo yli 50 M€. Kaikkien yhtiöiden ainoa hallituksen jäsen on Sveitsissä asuva Janne Kotamäki. FinCap Vuokra-asunnot Oy:n tilintarkastuskertomuksessa on voimakkain mahdollinen toiminnan jatkuvuusvaroitus – olennainen epävarmuus – joka kyseenalaistaa yhtiön kyvyn jatkaa toimintaansa. Tilintarkastajana kaikissa SK-Reviisorit.

Huomautus: Tämä analyysi perustuu julkisiin PRH-tilinpäätöksiin (tilikausi 2024) ja kaupparekisteriotteisiin (8.2.2026). Tilintarkastajana kaikissa yhtiöissä Oy SK-Reviisorit Ab.

1. Konsernirakenne ja päättäjätiedot

1.1 FinCap-konsernin rakenne

Kaikki kolme analysoitavaa yhtiötä ovat FinCap Oy:n tytäryhtiöitä. FinCap Oy on emoyhtiö, joka “käy neuvotteluja pankin kanssa konserniyhtiöiden lainojen järjestelystä” (mainittu jokaisen yhtiön tilinpäätöksessä). Yhtiöt muodostavat FinCap-konsernin kiinteistö- ja asuntosijoitustoiminnan, joka on parhaillaan alasajossa.

| Yhtiö |

Y-tunnus |

Rooli |

Tilintarkastaja (TP) |

| Armas Palvelukiinteistöt Oy |

3180159-9 |

Palvelukiinteistöjen omistus ja kehitys |

SK-Reviisorit / Petteri Myllymäki HT, JHT |

| FinCap Kiinteistökehitys Oy |

2348261-2 |

Rakennuttaminen ja rakennushankkeiden kehitys |

SK-Reviisorit / Petteri Myllymäki HT, JHT |

| FinCap Vuokra-asunnot Oy |

3104819-7 |

Huoneisto-osakkeiden omistus ja vuokraus |

SK-Reviisorit / Toni Koivusaari HT, JHT |

1.2 Päättäjätiedot (kaupparekisteriotteet 8.2.2026)

Kaikissa kolmessa yhtiössä identtinen hallituskokoonpano:

| Tehtävä |

Nimi |

Syntymäaika |

Kansalaisuus |

Kotipaikka |

| Hallituksen jäsen |

Kotamäki Janne Matias |

13.01.1973 |

Suomen kansalainen |

Sveitsi |

| Hallituksen varajäsen |

Sarajärvi Raimo Otto |

02.06.1966 |

Suomen kansalainen |

Seinäjoki |

HUOMIO: HALLITUKSEN AINOA VARSINAINEN JÄSEN ASUU SVEITSISSÄ. Janne Kotamäki on kaikkien kolmen yhtiön ainoa varsinainen hallituksen jäsen ja hän asuu Sveitsissä. Raimo Sarajärvi (Seinäjoki) toimii varajäsenenä kaikissa kolmessa.

Prokuristit ja edustamisoikeudet vaihtelevat yhtiöittäin:

| Yhtiö |

Prokuristit / edustamisoikeudet |

| Armas Palvelukiinteistöt |

Sarajärvi Raimo Otto – edustamisoikeus yksin (rek. 21.8.2024) |

| FinCap Kiinteistökehitys |

Kuusisto Olli Erkki (Tampere) + Pöntinen Juha Pekka (Lapua) – prokuristit yksin (rek. 22.2.2025) |

| FinCap Vuokra-asunnot |

Kotamäki Janne Matias + Kuusisto Olli Erkki – prokuristit yksin (rek. 15.1.2025) |

Tilintarkastaja kaupparekisterissä (kaikissa kolmessa): Oy SK-Reviisorit Ab (2295957-0), päävastuullinen Koivusaari Toni Mikael.

Huom: Kaupparekisterissä kaikkien kolmen yhtiön päävastuulliseksi tilintarkastajaksi on merkitty Toni Koivusaari. Kuitenkin Armas Palvelukiinteistöt Oy:n ja FinCap Kiinteistökehitys Oy:n tilintarkastuskertomukset on allekirjoittanut Petteri Myllymäki (HT, JHT). Ainoastaan FinCap Vuokra-asunnot Oy:n kertomuksen on allekirjoittanut Koivusaari.

1.3 Toiminimihistoria

| Yhtiö |

Aiempi nimi |

Ajankohta |

| Armas Palvelukiinteistöt Oy |

FinCap Vuokrakodit I Oy |

27.01.2021 – 20.02.2023 |

| FinCap Kiinteistökehitys Oy |

Conline Oy |

25.08.2010 – 05.09.2016 |

| FinCap Vuokra-asunnot Oy |

CKP HOLDING GP OY |

17.12.2019 – 12.06.2023 |

1.4 Tilikausimuutokset

Kaikki kolme yhtiötä ovat muuttaneet tilikautensa samaan aikaan (loka-marraskuu 2025):

| Yhtiö |

Poikkeava tilikausi |

Uusi tilikausi |

Rekisteröity |

| Armas Palvelukiinteistöt |

01.01.2025 – 31.03.2026 |

01.04. – 31.03. |

27.10.2025 |

| FinCap Kiinteistökehitys |

01.01.2025 – 31.03.2026 |

01.04. – 31.03. |

28.10.2025 |

| FinCap Vuokra-asunnot |

01.01.2025 – 31.03.2026 |

01.04. – 31.03. |

30.10.2025 |

Tilikauden pidentäminen 15 kuukauteen (1.1.2025–31.3.2026) ja uuden tilikauden siirtäminen huhtikuuhun viittaa toiminnan alasajon hallintaan, joten yhtiöt pyrkivät saamaan alasajon valmiiksi yhden poikkeavan tilikauden aikana.

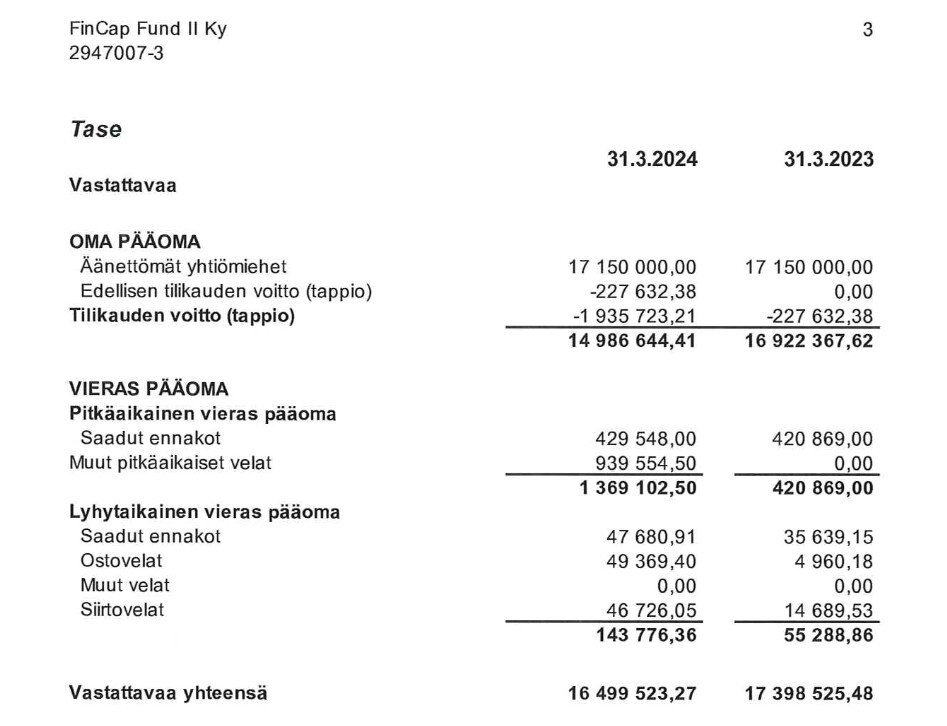

2. Tase- ja tuloslaskelma-analyysi

2.1 Tase-yhteenveto 31.12.2024

| Mittari |

Armas Palvelukiint. |

FinCap Kiint.kehitys |

FinCap Vuokra-as. |

YHTEENSÄ |

| Taseen loppusumma |

9 657 t€ |

2 682 t€ |

5 297 t€ |

17 636 t€ |

| Oma pääoma |

-13 343 t€ |

-1 596 t€ |

-5 643 t€ |

-20 582 t€ |

| OP edell. vuonna |

+1 866 t€ |

+1 794 t€ |

+128 t€ |

+3 789 t€ |

| OP muutos |

-15 210 t€ |

-3 390 t€ |

-5 772 t€ |

-24 371 t€ |

| Osakepääoma |

0 € |

2 500 € |

0 € |

2 500 € |

| SVOP-rahasto |

1 762 t€ |

2 569 t€ |

200 t€ |

4 531 t€ |

| Edell. tilik. voitto/tappio |

104 t€ |

1 792 t€ |

128 t€ |

2 024 t€ |

| Tilikauden tappio |

-15 210 t€ |

-5 960 t€ |

-5 772 t€ |

-26 941 t€ |

| Pankkilainat pitkäaik. |

2 848 t€ |

– |

5 050 t€ |

7 898 t€ |

| Pankkilainat lyhytaik. |

17 762 t€ |

52 t€ |

– |

17 814 t€ |

| Pankkilainat yhteensä |

20 610 t€ |

52 t€ |

5 050 t€ |

25 712 t€ |

| Kassa |

11 t€ |

148 t€ |

4 t€ |

163 t€ |

2.2 Tuloslaskelma 2024

| Erä |

Armas Palvelukiint. |

FinCap Kiint.kehitys |

FinCap Vuokra-as. |

YHTEENSÄ |

| Liikevaihto |

877 t€ |

5 480 t€ |

487 t€ |

6 844 t€ |

| Materiaalit ja palvelut |

-549 t€ |

-5 645 t€ |

– |

-6 194 t€ |

| Henkilöstökulut |

-258 t€ |

-433 t€ |

– |

-691 t€ |

| Poistot |

-2 t€ |

-34 t€ |

– |

-36 t€ |

| Liiketoiminnan muut kulut |

-691 t€ |

-617 t€ |

-486 t€ |

-1 794 t€ |

| Liikevoitto/-tappio |

-623 t€ |

-1 248 t€ |

+1 t€ |

-1 870 t€ |

| Arvonalennukset pysyv. |

-6 329 t€ |

-4 633 t€ |

-1 106 t€ |

-12 068 t€ |

| Arvonalennukset/tappiot vaihto-om. |

-3 958 t€ |

– |

-3 380 t€ |

-7 338 t€ |

| Korkokulut |

-1 428 t€ |

-74 t€ |

-928 t€ |

-2 430 t€ |

| Muut rahoituskulut |

-2 873 t€ |

-5 t€ |

-358 t€ |

-3 236 t€ |

| Tilikauden tulos |

-15 210 t€ |

-5 960 t€ |

-5 772 t€ |

-26 941 t€ |

2.3 Tappioiden rakenne

Yhteenlaskettu tappio -26,9 M€ koostuu pääosin arvonalennuksista ja myyntitappioista:

Armas Palvelukiinteistöt Oy (-15,2 M€):

- Liikearvon alaskirjaus: -6 329 t€ (Ki Oy Kouvolan Osonkuja 6 ja Ki Oy Lieksan Sotekeskus)

- Konsernisaamisten arvonalennus: -3 958 t€ (SVOP-sijoitukset tytäryhtiöihin)

- Korkokulut: -1 428 t€

- Muut rahoituskulut: -2 873 t€

- Liiketappio: -623 t€

FinCap Kiinteistökehitys Oy (-6,0 M€):

- SVOP-sijoituksen arvonalennus FinCap Oy:lle: -4 633 t€

- Liiketappio: -1 248 t€ (materiaalikustannukset 5 645 t€ vs. liikevaihto 5 480 t€)

- Korkokulut: -74 t€

FinCap Vuokra-asunnot Oy (-5,8 M€):

- As Oy Kuopion Maljalahden luovutustappio: ~-3 000 t€ (ostettu FinCap Kiinteistökehitys Oy:ltä ja FinCap Invest Oy:ltä, myyty merkittävällä tappiolla)

- SVOP-sijoituksen arvonalennus FinCap Oy:lle: -1 106 t€

- Asunto-osakeyhtiöiden myyntitappiot: -380 t€

- Korkokulut: -928 t€

- Taseen ulkopuolinen vastuu: yhtiövelka asuntoyhtiöiden taseissa 1 484 t€

KONSERNIN SISÄISET TAPPIOT: Merkittävä osa tappioista syntyy konsernin sisäisistä transaktioista: Vuokra-asunnot osti osakkeita Kiinteistökehitykseltä ja Invest Oy:ltä 3 543 t€ hankintahintaan ja myi ne 3 000 t€ tappiolla. Armas kirjasi alaskirjauksia omien tytäryhtiöidensä (Ki Oy:t) SVOP-sijoituksista ja liikearvoista. Kiinteistökehitys kirjasi alaskirjauksen emoyhtiö FinCap Oy:lle tehdystä SVOP-sijoituksesta. Tappiot kertovat konsernin sisäisten sijoitusten arvottomuudesta.

3. OmaSP-ekspositio

3.1 Pankkilainat ja vakuudet

Armas Palvelukiinteistöt Oy – OmaSP-lainat 20 610 t€:

| Lainaerä |

Määrä |

Vakuus |

Vakuuden arvo |

| Pitkäaikainen pankkilaina |

2 848 t€ |

Ki Oy Kouvolan Osonkuja 6 osakkeet |

17 548 t€ |

| Lyhytaikainen pankkilaina |

17 762 t€ |

Ki Oy Lieksan Sotekeskus osakkeet |

17 548 t€ |

|

|

Yrityskiinnitys |

15 000 t€ |

| OmaSP yhteensä |

20 610 t€ |

Vakuudet yhteensä |

50 096 t€ |

Lisäksi Säästöpankki Optialla on laina, jonka vakuutena Ki Oy Jyväskylän Kärpänkuja 7 osakkeet (3 062 t€).

FinCap Vuokra-asunnot Oy – OmaSP-lainat 5 050 t€:

| Lainaerä |

Määrä |

Vakuus |

Vakuuden arvo |

| Pitkäaikainen pankkilaina |

5 050 t€ |

As Oy Jerikon Suutari osakkeet |

5 050 t€ |

|

|

As Oy Jyväskylän Puistolan Torni osakkeet |

5 050 t€ |

| OmaSP yhteensä |

5 050 t€ |

Vakuudet yhteensä |

10 100 t€ |

FinCap Kiinteistökehitys Oy: Ei OmaSP-lainoja. Pankkilaina 52 t€ (osamaksurahoitus, autot). Vakuutena As Oy Vaasan Rantakatu 1 osakkeet (4 070 t€).

3.2 OmaSP-ekspositio yhteenveto

| Yhtiö |

OmaSP-lainat |

OmaSP-vakuudet |

Kate |

| Armas Palvelukiinteistöt |

20 610 t€ |

50 096 t€ |

+29 486 t€ |

| FinCap Vuokra-asunnot |

5 050 t€ |

10 100 t€ |

+5 050 t€ |

| FinCap Kiinteistökehitys |

– |

– |

– |

| YHTEENSÄ |

25 660 t€ |

60 196 t€ |

+34 536 t€ |

Nimellinen vakuuskate on +34,5 M€, mutta vakuuksien todellinen arvo on erittäin kyseenalainen: Armas Palvelukiinteistöt on kirjannut tytäryhtiöidensä liikearvoista 6,3 M€ alaskirjauksen, ja kaikki kohteet ovat joko myynnissä tai jo myyty. Yhtiöiden oma pääoma on syvästi negatiivinen, mikä merkitsee vakuusosakkeiden tosiasiallisen arvon olevan selvästi nimellisarvoa alhaisempi.

OmaSP-EKSPOSITIO YHTEENSÄ: FinCap-tytäryhtiöiden kautta OmaSP:n ekspositio on 25,7 M€. Tämä on osa laajempaa Sarajärvi–Kotamäki-klusteria, johon kuuluu myös Train Factory -kokonaisuuden ~56 M€. Klusterin kokonaisekspositio on siten ~82 M€ pelkästään näiden yhtiöiden kautta.

4. Tilintarkastajan huomautukset (yhtiökohtaisesti)

4.1 Armas Palvelukiinteistöt Oy

Tilintarkastaja: Petteri Myllymäki HT, JHT (SK-Reviisorit), allekirjoitus 23.6.2025

1. Toiminnan jatkuvuutta koskeva lisätieto (emphasis of matter):

Tilintarkastaja toteaa: yhtiön vaihto-omaisuuden arvo on 7 783 082,74 €, lyhytaikaiset saamiset 1 413,86 €, rahat ja pankkisaamiset 10 625,59 € ja lyhytaikainen vieras pääoma 18 308 229,87 €. Yhtiön johdon on kiinnitettävä erityistä huomiota kannattavuuden ja maksuvalmiuden parantamiseen sekä rahoituksen järjestelemiseen, jotta toiminnan jatkuvuus saadaan turvattua. Lausuntoa ei ole mukautettu tämän seikan osalta.

2. Tietyn seikan painottaminen – tilikauden jälkeiset tapahtumat:

Tilintarkastaja viittaa liitetietoihin ja toteaa, että jäljellä olevien kohteiden myynnin jälkeen yhtiön toiminta tulee päättymään. Lausuntoa ei ole mukautettu.

3. Huomautus:

Tilinpäätös on laadittu ja vahvistettu 6.6.2025. KPL 3 luvun 5 §:n mukaista tilinpäätöksen laatimisaikaa koskevaa säännöstöä ei ole noudatettu (määräaika 30.4.2025). Lausuntoa ei ole mukautettu.

4.2 FinCap Kiinteistökehitys Oy

Tilintarkastaja: Petteri Myllymäki HT, JHT (SK-Reviisorit), allekirjoitus 9.7.2025

1. Toiminnan jatkuvuutta koskeva lisätieto (emphasis of matter):

Tilintarkastaja toteaa: yhtiön lyhytaikaiset saamiset ovat 270 193,04 €, rahat ja pankkisaamiset 148 177,07 € ja lyhytaikainen vieras pääoma 2 122 976,90 €. Johdon on kiinnitettävä erityistä huomiota kannattavuuden ja maksuvalmiuden parantamiseen sekä rahoituksen järjestelemiseen. Lausuntoa ei ole mukautettu.

2. Tietyn seikan painottaminen, tilikauden jälkeiset tapahtumat:

Yhtiö on vastaanottanut tilikauden jälkeen vaatimuskirjeen hoivakiinteistöön liittyen. Kyseessä on vesivahinko, ja vaatimuksen suuruus on noin 3 M€. Lausuntoa ei ole mukautettu.

3. Huomautus – OYL 20:23 § laiminlyönti:

Yhtiön oma pääoma on muodostunut negatiiviseksi. Hallitus ei ole tehnyt osakeyhtiölain 20 luvun 23 §:n mukaista rekisteri-ilmoitusta osakepääoman menettämisestä. Lausuntoa ei ole mukautettu.

4. Huomautus – KPL 3:5 § myöhästyminen:

Tilinpäätös on laadittu ja allekirjoitettu 4.7.2025. KPL 3 luvun 5 §:n mukaista tilinpäätöksen laatimisaikaa ei ole noudatettu. Lausuntoa ei ole mukautettu.

ERITTÄIN MERKITTÄVÄ HAVAINTO: FinCap Kiinteistökehitys Oy:n tilintarkastaja on todennut, että hallitus EI OLE TEHNYT OYL 20:23 §:n mukaista rekisteri-ilmoitusta osakepääoman menettämisestä. Kaupparekisteriotteen tarkistus vahvistaa tämän: Kiinteistökehitys Oy:n kaupparekisteriotteessa ei ole merkintää “Osakepääoman menettäminen”, toisin kuin Armas Palvelukiinteistöt Oy:ssä (rek. 4.3.2025) ja FinCap Vuokra-asunnot Oy:ssä (rek. 6.3.2025). Lisäksi yhtiöön kohdistuu ~3 M€ vaatimuskirje hoivakiinteistön vesivahingosta.

4.3 FinCap Vuokra-asunnot Oy

Tilintarkastaja: Toni Koivusaari HT, JHT (SK-Reviisorit), allekirjoitus 9.7.2025

1. Toiminnan jatkuvuuteen liittyvä OLENNAINEN EPÄVARMUUS (material uncertainty – going concern):

Tilintarkastaja toteaa: yhtiön vierasta pääomaa on 5 851 t€, josta lyhytaikaista 801 t€. Oma pääoma on negatiivinen -5 643 t€. Lyhytaikaisia saamisia ja rahavaroja on 123 t€. Yhtiön rahoitusasema edellyttää emoyhtiön rahoitusneuvotteluiden onnistumista. Tilintarkastaja toteaa: “Olennaista epävarmuutta, joka saattaa antaa merkittävää aihetta epäillä yhtiön kykyä jatkaa toimintaansa.” Lausuntoa ei ole mukautettu näiden seikkojen osalta.

2. Tietyn seikan painottaminen:

Yhtiön toiminta tulee päättymään omaisuuden realisointien jälkeen. Lausuntoa ei ole mukautettu.

3. Huomautus – KPL 3:6 § myöhästyminen:

Tilinpäätös on laadittu ja allekirjoitettu 13.6.2025. KPL 3 luvun 6 §:n mukaista tilinpäätöksen laatimisaikaa ei ole noudatettu. Lausuntoa ei ole mukautettu.

VOIMAKKAIN VAROITUS: FinCap Vuokra-asunnot Oy:n tilintarkastuskertomuksessa on olennainen epävarmuus (material uncertainty related to going concern), joka on ISA-standardien voimakkain jatkuvuusvaroituksen taso ennen lausunnon mukautusta. Tämä on selvästi voimakkaampi kannanotto kuin Armas Palvelukiinteistöt Oy:n ja FinCap Kiinteistökehitys Oy:n “toiminnan jatkuvuutta koskeva lisätieto” (emphasis of matter). Erottava tekijä: Vuokra-asunnot Oy:n rahoitusasema on täysin riippuvainen emoyhtiö FinCap Oy:n neuvottelujen onnistumisesta pankin kanssa.

4.4 Tilintarkastajan huomautusten vertailu

| Seikka |

Armas Palvelukiint. |

FinCap Kiint.kehitys |

FinCap Vuokra-as. |

| Toiminnan jatkuvuus |

Lisätieto |

Lisätieto |

Olennainen epävarmuus |

| Tietyn seikan painottaminen |

Toiminta päättyy |

Vaatimuskirje ~3 M€ |

Toiminta päättyy |

| KPL myöhästyminen |

Kyllä (6.6.2025) |

Kyllä (4.7.2025) |

Kyllä (13.6.2025) |

| OYL 20:23 § laiminlyönti |

Ei (rek. 4.3.2025) |

KYLLÄ – EI REKISTERÖITY |

Ei (rek. 6.3.2025) |

| Vaatimuskirje / riita |

Ei |

~3 M€ vesivahinko |

Ei |

| Allekirjoittaja |

Myllymäki |

Myllymäki |

Koivusaari |

| Allekirjoituspvm |

23.6.2025 |

9.7.2025 |

9.7.2025 |

| Lausunto mukautettu |

Ei |

Ei |

Ei |

5. Yhtiöiden oma kertoma tulevasta (toimintakertomukset)

5.1 Armas Palvelukiinteistöt Oy

Yhtiö kertoo tilinpäätöksessään:

- Tilikauden aikana kolmen hankkeen (Ki Oy Kouvolan Osonkuja 6, Ki Oy Lieksan Sotekeskus, Ki Oy Jyväskylän Kärpänkuja 7) rakennustyöt ovat valmistuneet ja kohteet on luovutettu

- Ki Oy Rautaniementie 2 on myyty tilikauden aikana

- Ki Oy Kouvolan Osonkuja 6 on myyty tilinpäätöksen jälkeen

- Kahden jäljellä olevan kohteen osalta myyntineuvottelut ovat käynnissä

- Jäljellä olevien kohteiden myynnin jälkeen yhtiön toiminta tulee päättymään

- Emoyhtiö FinCap Oy käy neuvotteluja pankin kanssa konserniyhtiöiden lainojen järjestelystä

- Pääomalaina 1 762 500 € on muutettu SVOP-sijoitukseksi vuonna 2024

- Henkilöstö kasvoi 2,4 → 5,4 (rakentamisvaiheen vuoksi)

5.2 FinCap Kiinteistökehitys Oy

Yhtiö kertoo tilinpäätöksessään:

- Tilikauden alussa jäljellä olleet asuntokohteet on myyty (liikevaihto asuntojen myynneistä ~4,1 M€)

- Urakkamyynti ~1,1 M€ (KVR-urakkasopimus Sevas Kodit Oy:n kanssa, kohde Jouppilantie 15, Seinäjoki)

- Yhtiön toiminta keskittyy urakkakohteen loppuunsaattamiseen

- Uusia kohteita ei ole tiedossa

- Tilikauden jälkeen yhtiö on vastaanottanut vaatimuskirjeen hoivakiinteistöön liittyen (vesivahinko, vaatimuksen suuruus ~3 M€)

- Emoyhtiö FinCap Oy käy neuvotteluja pankin kanssa konserniyhtiöiden lainojen järjestelystä

- SVOP-sijoitus 2 569 t€ tehty vuonna 2024 (uusi)

- Henkilöstö kasvoi 1,6 → 7,5 (urakkatoiminnan vuoksi)

5.3 FinCap Vuokra-asunnot Oy

Yhtiö kertoo tilinpäätöksessään:

- Yhtiö on realisoinut lähes kaikki asunto-osakkeet tilikauden aikana

- Kahden asuntoyhtiön loput osakkeet myytiin vuoden 2025 alkupuoliskolla

- Myyntitappiot on kirjattu vuoden 2024 tilinpäätökseen

- As Oy Kuopion Maljalahden osakkeet ostettiin FinCap Kiinteistökehitys Oy:ltä ja FinCap Invest Oy:ltä ja myytiin 3 M€ tappiolla (hankintahinta 3 543 t€)

- Omaisuuden realisoinnin myötä yhtiön toiminta tulee päättymään

- Emoyhtiö FinCap Oy käy neuvotteluja pankin kanssa konserniyhtiöiden lainojen järjestelystä

- Pääomalaina 200 000 € muutettu SVOP-sijoitukseksi

- Pitkäaikainen pankkilaina 5 050 t€ on kokonaan uusi vuonna 2024 (edellinen vuosi 0 €)

HUOMIO – UUSI PANKKILAINA: FinCap Vuokra-asunnot Oy:lle on myönnetty 5 050 t€ uusi pitkäaikainen pankkilaina vuonna 2024, vaikka yhtiön oma pääoma oli jo tilinpäätöshetkellä -5 643 t€ ja yhtiö ilmoittaa toiminnan päättyvän. OmaSP:n vakuutena As Oy Jerikon Suutari ja As Oy Jyväskylän Puistolan Torni osakkeet (yhteensä 10 100 t€). Lainan myöntäminen syvästi tappiolliselle, toimintaansa lopettavalle yhtiölle herättää kysymyksiä lainapäätösten asianmukaisuudesta.

6. Oman pääoman tilanne ja OYL 20:23 §

6.1 Oman pääoman kehitys

| Mittari |

Armas Palvelukiint. |

FinCap Kiint.kehitys |

FinCap Vuokra-as. |

| OP 31.12.2023 |

+1 866 t€ |

+1 794 t€ |

+128 t€ |

| Tilikauden tulos 2024 |

-15 210 t€ |

-5 960 t€ |

-5 772 t€ |

| SVOP-muutokset 2024 |

+1 763 t€ (pääomal→SVOP) |

+2 569 t€ (uusi) |

+200 t€ (pääomal→SVOP) |

| Muut muutokset |

-1 762 t€ (pääomal. poisto) |

0 |

-200 t€ (pääomal. poisto) |

| OP 31.12.2024 |

-13 343 t€ |

-1 596 t€ |

-5 643 t€ |

| OP / taseen loppusumma |

-138 % |

-60 % |

-107 % |

6.2 OYL 20:23 § – osakepääoman menettäminen

| Yhtiö |

OP negatiivinen |

OYL 20:23 § rekisteröity |

Tila |

| Armas Palvelukiinteistöt |

Kyllä (-13 343 t€) |

04.03.2025 |

Rekisteröity |

| FinCap Kiinteistökehitys |

Kyllä (-1 596 t€) |

EI REKISTERÖITY |

LAIMINLYÖNTI |

| FinCap Vuokra-asunnot |

Kyllä (-5 643 t€) |

06.03.2025 |

Rekisteröity |

OYL 20:23 § LAIMINLYÖNTI: FinCap Kiinteistökehitys Oy:n hallitus ei ole tehnyt osakepääoman menettämistä koskevaa rekisteri-ilmoitusta, vaikka oma pääoma on -1 596 t€. Tilintarkastaja on huomauttanut tästä tilintarkastuskertomuksessa. Armas Palvelukiinteistöt ja FinCap Vuokra-asunnot ovat tehneet ilmoituksen maaliskuun 2025 alussa.

7. Tilinpäätösten myöhästyminen ja PRH-rekisteröinti

KPL 3:5-6 §: tilinpäätös on laadittava 4 kk kuluessa tilikauden päättymisestä (määräaika 30.4.2025).

| Yhtiö |

TP allekirjoitettu |

TP vahvistettu |

PRH-rekist. |

Myöhäst. (allekirj.) |

Ilmoittaja |

| Armas Palvelukiint. |

6.6.2025 |

30.6.2025 |

05.02.2026 |

+1,2 kk |

Toivonen Tuija |

| FinCap Kiint.kehitys |

4.7.2025 |

30.6.2025* |

05.02.2026 |

+2,1 kk |

Toivonen Tuija |

| FinCap Vuokra-as. |

13.6.2025 |

30.9.2025 |

04.02.2026 |

+1,5 kk |

Toivonen Tuija |

* FinCap Kiinteistökehitys Oy:n TP on vahvistettu 30.6.2025 mutta allekirjoitettu vasta 4.7.2025 – allekirjoitus siis tilinpäätöksen vahvistamisen jälkeen.

Kaikki kolme tilinpäätöstä on rekisteröity PRH:ssa helmikuun 2026 alussa, yli vuosi tilikauden päättymisen jälkeen. Kaikissa tilinpäätösten ilmoittajana on sama henkilö: Toivonen Tuija.

Huomionarvoista: FinCap Vuokra-asunnot Oy:n tilinpäätös on vahvistettu vasta 30.9.2025, yli 5 kuukautta allekirjoituksen (13.6.2025) jälkeen ja 9 kuukautta tilikauden päättymisen jälkeen. Tämä poikkeuksellisen pitkä viive vahvistamisen ja allekirjoituksen välillä voi viitata vaikeuksiin yhtiökokouksen koolle kutsumisessa tai erimielisyyksiin.

8. Tilintarkastuksen riippumattomuus

8.1 SK-Reviisorit, sama tilintarkastusyhteisö kaikissa

Oy SK-Reviisorit Ab (2295957-0, Seinäjoki) toimii tilintarkastajana kaikissa kolmessa FinCap-tytäryhtiössä sekä Train Factory -kokonaisuuden kolmessa pääyhtiössä. Lisäksi SK-Reviisorit tarkastaa Parkanon Säästöpankkisäätiön, joka on OmaSP:n suurin omistaja.

8.2 Riippumattomuuskysymys

SK-Reviisorit arvioi samanaikaisesti:

- FinCap-konsernin tytäryhtiöt (lainanottajat) – Armas, Kiinteistökehitys, Vuokra-asunnot

- Train Factory -kokonaisuus (lainanottaja) – Ki Oy TF, TF Parking, The TF Holding

- Parkanon Säästöpankkisäätiö (lainanantajan omistaja) – OmaSP:n suurin omistaja

Sama tilintarkastusyhteisö arvioi sekä lainanantajan omistajaa että sen suurimpia laina-asiakkaita. Tämä keskittymä herättää kysymyksiä tilintarkastuksen riippumattomuudesta ISA 200 -standardin valossa.

8.3 Tilintarkastajan epäjohdonmukaisuus

Samassa konsernissa, samojen henkilöiden hallinnoimissa yhtiöissä, käytetään kahta eri päävastuullista tilintarkastajaa:

- Petteri Myllymäki allekirjoitti Armas Palvelukiinteistöt Oy:n ja FinCap Kiinteistökehitys Oy:n kertomukset

- Toni Koivusaari allekirjoitti FinCap Vuokra-asunnot Oy:n kertomuksen (jossa voimakkain varoitus)

Huomionarvoista on, että Koivusaari antoi voimakkaimman kannanotton (olennainen epävarmuus), kun taas Myllymäki käytti lievempää muotoilua (lisätieto) yhtiöissä, joiden taloudelliset tunnusluvut olivat jopa heikommat (Armas: OP -13,3 M€ vs. Vuokra-asunnot: OP -5,6 M€).

9. Johtopäätös ja riskiarvio

FinCap-konsernin kolme tytäryhtiötä ovat kaikki alasajovaiheessa, syvästi negatiivisen oman pääoman puolella, ja täysin riippuvaisia emoyhtiö FinCap Oy:n pankkineuvottelujen onnistumisesta.

1. Yhteenlaskettu tappio -26,9 M€ yhdeltä tilikaudelta. Vaikka merkittävä osa on arvonalennuksia (ei kassavaikutteisia), ne kuvastavat konsernin sisäisten sijoitusten arvottomuutta ja kiinteistöjen myyntitappioita.

2. Kaikki kolme yhtiötä ilmoittavat toiminnan päättyvän. Armas Palvelukiinteistöt myy viimeiset kohteet, Kiinteistökehitys saattaa viimeisen urakkatoimeksiannon loppuun, ja Vuokra-asunnot on jo realisoinut lähes kaiken omaisuutensa.

3. OmaSP-ekspositio on 25,7 M€. Pankkilainat jakautuvat: Armas 20,6 M€ (suurin osa lyhytaikaista!) ja Vuokra-asunnot 5,05 M€ (kokonaan uusi vuonna 2024). Vakuuksien nimellisarvo on 60,2 M€, mutta todellinen arvo on epävarma. Armas Palvelukiinteistöt Oy:n 17,8 M€ lyhytaikainen laina erääntyy maksuun vuoden sisällä – kassassa on 11 t€.

4. Olennainen epävarmuus toiminnan jatkuvuudesta. FinCap Vuokra-asunnot Oy:n tilintarkastuskertomuksessa on voimakkain mahdollinen jatkuvuusvaroitus (olennainen epävarmuus). Kaikissa kolmessa toiminnan jatkuvuus on kyseenalainen.

5. OYL 20:23 § laiminlyönti. FinCap Kiinteistökehitys Oy:n hallitus ei ole rekisteröinyt osakepääoman menettämistä, tilintarkastaja on huomauttanut asiasta.

6. 3 M€ vaatimuskirje. FinCap Kiinteistökehitys Oy:ön kohdistuu hoivakiinteistön vesivahingosta johtuva ~3 M€ vaatimus. Yhtiön oma pääoma on jo -1,6 M€, vaatimuksen realisoituminen tekisi tilanteesta täysin kestämättömän.

7. Hallinto keskittynyt Sveitsissä asuvalle henkilölle. Kaikissa kolmessa yhtiössä ainoa varsinainen hallituksen jäsen Janne Kotamäki asuu Sveitsissä. Varajäsenenä on kaikissa Raimo Sarajärvi (Seinäjoki), joka toimii myös Train Factory -konsernin hallituksen puheenjohtajana.

8. Tilintarkastuksen riippumattomuus kyseenalainen. SK-Reviisorit tarkastaa sekä lainanottajia (FinCap-yhtiöt, TF-konserni) että lainanantajan omistajaa (Parkanon spt.säätiö). Sama tilintarkastusyhteisö, kaksi eri päävastuullista tilintarkastajaa, epäjohdonmukaiset kannanotot.

KOKONAISRISKIARVIO: FinCap-tytäryhtiöiden yhteenlaskettu negatiivinen oma pääoma (-20,5 M€), massiiviset tilikauden tappiot (-26,9 M€), toiminnan alasajo ja riippuvuus emoyhtiön pankkineuvotteluista muodostavat kriittisen luottoriskin OmaSP:lle. OmaSP:n 25,7 M€ lainaekspositio näihin yhtiöihin on osa laajempaa Sarajärvi–Kotamäki-klusterin kokonaisekspositiota (~82 M€ FinCap + TF yhteensä, mahdollisesti enemmän muiden konserniyhtiöiden kautta). Lyhytaikaisen lainan (17,8 M€) erääntyminen ja yhtiöiden käytännössä olematon kassa (163 t€ yhteensä) tekevät tilanteesta akuutin.

Lähteet

- Armas Palvelukiinteistöt Oy – tilinpäätös 1.1.–31.12.2024 (PRH 05.02.2026)

- FinCap Kiinteistökehitys Oy – tilinpäätös 1.1.–31.12.2024 (PRH 05.02.2026)

- FinCap Vuokra-asunnot Oy – tilinpäätös 1.1.–31.12.2024 (PRH 04.02.2026)

- Armas Palvelukiinteistöt Oy – kaupparekisteriote 08.02.2026

- FinCap Kiinteistökehitys Oy – kaupparekisteriote 08.02.2026

- FinCap Vuokra-asunnot Oy – kaupparekisteriote 08.02.2026

- Tilintarkastuskertomukset 2024 (Myllymäki / Koivusaari, SK-Reviisorit)

- PRH yritys- ja yhteisötietojärjestelmä