Pitäähän ne rahat saada ulos sieltä valkovenäjältä ostoa varten silti. Tytäryhtiö ei pysty ostamaan omistajan osakkeita ja mitätöidä nämä. Toki voisi jotenkin vain ostella Olvin osakkeita, mutta en oikein tiedä miten tämä olisi helpompaa kuin joku muu tapa siirtää rahoja ulos sieltä.

Edit: Jos rahat saadaan ulos niin hyvä, muuten mielestäni järkevintä jatkaa toimintaa siellä kunnes joku sen ostaa pois taikka menee konkkaan.

Alkuperäinen ehdotus noista tytäryhtiön ostamista osakkeista taitaa tulla minulta ja tosiaan vähän hupsu ajatus tuollaisenaan, mutta pystyyhän varoja kikkailemaan mitä luovemmilla tavoilla emoyhtiön eduksi.

Niin ainakaan itsellä ei ole tarkkaa käsitystä minkälaisia rajoitteita tähän littyy.

Valko- Venäjä jollain tapaa rajoittaa ulkomaisia(lähinnä länsimaisia?) yhtiöitä.

Mutta onko lisäksi länsimailla jotain rajoitteita valkovenäläisiä yhtiöitä(Olvin tytäryhtiö) kohtaan.

Jolloin kassavirtaa (siis ulos Valko- venäjältä) potkittaisiin kahdesta suunasta. Toki osuman ottaminen kassavirtaan Valko- Venäjän suunnasta on yksistäänkin ihan riittävän negatiivista.

Onhan sekin sitten yksi skenaario, että rauhan tultua Suomenkin kauppa Venäjän ja Valko-Venäjän kautta hiljalleen palautuu. Näin Olvinkin paine lähteä kokonaan pois pikku hiljaa vähenee.

Kun Olvi on aikansa vakuutellut tahtotilaansa poistua markkinoilta, mutta että se ei ole mahdollista (kuten ei olekaan), olisi kyllä melkoinen mainehaitta pyörtää tuo päätös. Ja siitä kyllä kuultaisiin ja kuittaitaisiin vielä pitkään. Olkoonkin, että 95 %:iaa kuluttajista tuo asia ei voisi vähempää kiinnostaa, kuten ei eettiset asiat ylipäätään.

Tilanne tietenkin olisi toinen, jos Valko-Venäjän poliittinen ympäristö muuttuisi tyystin ja demokratisoituisi. Sen varaan en paljoa laskisi.

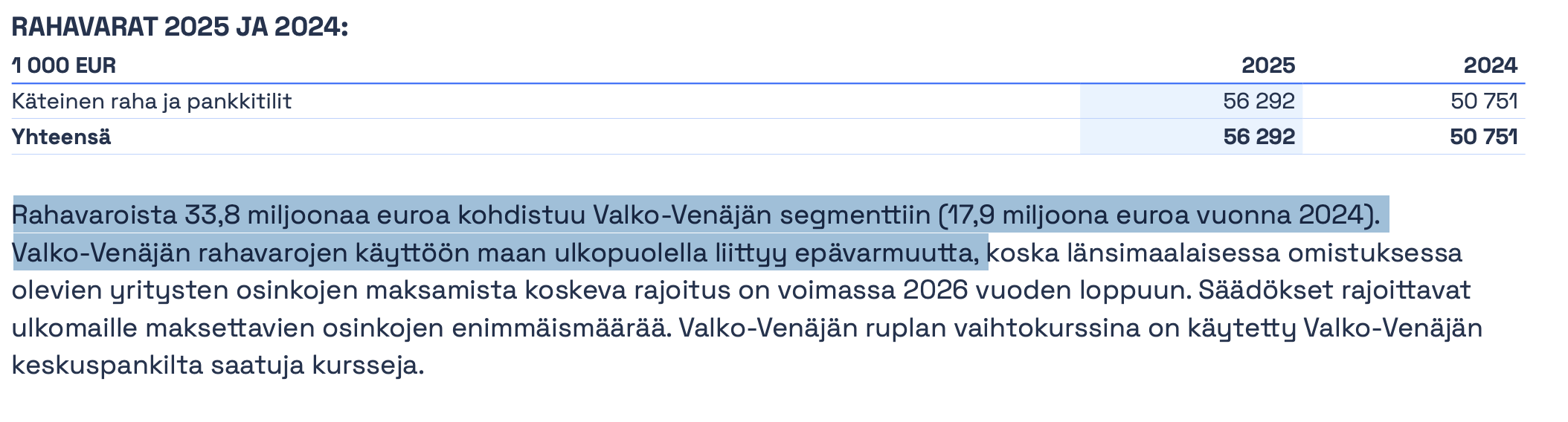

Olvin rahavaroista peräti 60% on jäädytettynä Valko-Venäjällä. Olvi investoi edelleen enemmän muissa maissa kuin poistot ovat ja ostelee yrityksiä. Tästä seuraa se, että osingot joudutaan käytännössä osin rahoittamaan velkaa nostamalla. Olvi onkin aktivoitunut nostamalla tilikauden 2025 aikana enemmän lainoja kuin esim. edeltävänä vuonna.

Olvilla toki muuten hyvä tase, mutta haluan omistajana nostaa tälläisen asian tikun nokkaan kuten vuosi sitten. Johto ei näistä asioista viesti mihinkään suuntaan lain edellyttämää määrää enempää. Tämänkin tiedon joutuu jokainen kalastamaan itse vaikka pidän sitä aika merkittävänä asiana.

Kilpailuviranomainen on hyväksynyt, mutta jotain(jtai jonkun yhtiön aiheuttamaa) hidastetta Värska hankintaan:

Hyväksynnästä huolimatta kaupan toteuttaminen on toistaiseksi keskeytetty, sillä yksi yhtiö on jättänyt hallinto-oikeudelle hakemuksen väliaikaisen oikeussuojan myöntämisestä. Hallinto-oikeus on myöntänyt väliaikaisen oikeussuojan ja keskeyttänyt hyväksynnän täytäntöönpanon.

OP toisti eilisessä tulosennakossa 34 euron tavoitehinnan ja vähennä-suosituksen. Muutama nosto:

OP ennustaa Q1:n liikevaihdon kasvaneen 149 MEUR:oon ja oikaistun liikevoiton 13,7 MEUR:oon.

“Huomionarvoista on, että yhtiön noin 56 miljoonan euron kassavaroista 34 miljoonaa on Valko-Venäjällä pakotteiden takana. Käytännössä yhtiö siis ei ole nettovelaton, vaikka tase niin antaakin ymmärtää ja osa osingoista on jouduttu rahoittamaan velalla.”

“Tavoitehintamme perustuu kassavirtamalliin ja EV/EBIT - arvostuskertoimeen 12x vuoden 2026 ennusteilla. Otamme huomioon arvonmäärityksessä vain pakotteista vapaat Suomen ja Itämeren alueen segmentit.”

Tiedotteiden tehtävä on yleensä selkeyttää ja kertoa jotain oleellista, tämä tiedote herättää enemmän kysymyksiä kuin vastauksia.

Yritin etsiä Viron hallinto-oikeuden päätöksiä asiaan liittyen, mutta en löytänyt sähköisistä järjestelmistä, joten itselleni on yhä täysi mysteeri mistä kyse, mitä tapahtuu seuraavaksi ja milloin. Värska on mukana Olvin loppuvuoden ennusteissa, joten jos yritysjärjestely pitkittyy, ennusteet ja yhtiön oma ohjeistus menee mahdollisesti uusiksi.

Nyt myös talousjohtaja vaihtuu tai viimeistään syksyllä.

Panimoyhtiö Olvi nimittää Juha Kauppisen yhtiön talous- ja tietohallintojohtajaksi ja konsernin johtoryhmän jäseneksi.

Kauppinen aloittaa tehtävässään kolmannen neljänneksen aikana eli heinä–syyskuussa.

Nykyinen talousjohtaja Tiina-Liisa Liukkonen jatkaa yhtiön konsernin johtoryhmän jäsenenä uudessa strategisesti keskeisessä roolissa kansainvälisen liiketoiminnan johtajana, tehtävästä tiedotetaan enemmän enemmän Juha Kauppisen aloitettua.

Juha Kauppinen siirtyy tehtävään Sanoma Media Finlandin talous- ja operatiivisen johtajan (CFO&COO) tehtävästä. Hänellä on 25 vuoden kokemus talousjohtamisen ja operatiivisen johdon tehtävistä sekä yrityskauppojen toteuttamisesta. Koulutukseltaan hän on diplomi-insinööri.

Kauppisen avulla saadaan varmaankin lisää vauhtia yritysjärjestelyihin ja kansainväliseen kasvuun.

Koska kyse ei ole vain Suomea koskevasta yhteistyön päättymisestä, vaan liittyy laajemmin Royal Unibrewin yhteistyöhön Pepsin kanssa, tuskin tilalle haetaan mitään Olvin kaltaista paikallista toimijaa (tai sen tanskalaista tytäryhtiötä, jolla on toimitushaasteita jo ennestään).

Carlsberg (Sinebrychoff) jää mielestäni ainoaksi vaihtoehdoksi, ellei ajatuksena ole alkaa kuskaamaan juomia kauempaa pohjoismaihin.

Royal Unibrewin kurssi on parhaillaan n. 19 %:n laskussa. Koska yhteistyön päättyminen näkyy tulosrivillä vasta vuodesta 2029 alkaen, analyytikoiden verrokkiryhmä-arvostuksissa panimoiden keskiarvo-lukemat tulevat nyt laskemaan. Toisaalta, Royal Unibrew on ollut keskimääräistä korkeammin kertoimin arvostettu yhtiö.

Calsberg tiedotti jo, että he ovat Pepsin uusi kumppani pohjolassa ja Baltiassa eli valmistus siirtyy Carlsberg/Koffille. En sitten tiedä haluaako kokis, että samalla tehtaalla pullotetaan myös Pepsiä. Cokiksen sopimus päättyy samaan aikaan, kun Pepsin alkaa.

Carlsberg’s current bottling agreements with The Coca-Cola Company in Denmark and Finland will run until expiry at 31 December 2028.

Tehdäänhän nytkin saman puljun toimesta Coca Colaa ja Dr. Pepperiä. Suomessa viimeksi mainittu usein mielletään joksikin colajuomien alaviitteeksi, mutta kyseessä on kuitenkin oikeasti merkittävä merkki.

Samalla tehtaalla voi toki pullottaa useita litkuja, tekeehän Olvikin samalla tehtaalla Olvi ja COOP colaa.

Lähinnä ajattelen asiaa niin, että kun Pepsi “varastaa” osan tuotantolinjoista, kapasiteetista ja logistiikasta, niin se on jostain pois. Toisaalta nyt heräsi kiinnostus Unibrewia kohtaan, sillä heillä olisi kohta vapaata kapasiteettia valmistaa Cokista.

Näin. Private labelin valmistus toki hieman eri asia.

Tässä on monta vuotta aikaa viritellä toimintaa entistä tehokkaampaan kuntoon, jos sikseen tulee.

Mutta niin tai näin, tässä on hyvä muistutus sen tärkeydestä, että juomatehdas omistaa itse valmistamansa tuotemerkit. Tuossa suhteessa Olvi on toki hyvässä asemassa omien juomiensa osalta.

Olvilla on loppujen lopuksi edelleen varsin rajallinen muovipullokapasiteetti elleivät ole ostaneet lisää koneita. Olvilla on käsittääkseni ainakin tölkkilinjoissa parempi tehokkuus verrattuna kilpailijoihin ja käyntiasteet ovat hyvällä ennakkohuollolla ja nopeilla juomalajien vaihdolla olleet todella korkeita, mutta ylimääräistä kapasiteettia sielläkään ei todennäköisesti ole kuin työvuoroja lisäämällä.

Mutta tölkitysnopeushan on todella suuri jos on vain tilaa minne tavaraa laittaa. Jos oikein muistan niin pääsevät maksimissaan 150 000 tölkkiä tunnissa nopeuteen kahdella linjalla. vanhassa artikkelissa lukee, että nopeus on 75 000 yhdellä linjalla Juomajätti Olvi jätti sekajätteen historiaan | L&T

Toisaalta, tölkkien osuus virvoitusjuomissakin on kasvanut ja sitä voidaan kasvattaa entisestään. Semminkin kun se nyt vaan on niin, että vaikkapa se Coca Cola maistuu paremmalta tölkistä kuin muovipullosta juotuna.

Olvi on kyllä käsittämättömän heikko toimija limonadien saralla. Semminkin, jos miettii kuinka vahva se on oluiden puolella. Enkä kyllä oikein ymmärrä tuota tuoretta virvoitusjuomalanseeraustakaan, jolla on sama tuotenimi kuin suomalaisella putinisti-räppärillä. Kun katalogista löytyy tanskalainen Jolly, olisi kuulostanut paljon fiksummalta lanseerata se merkki Suomeen. Tai olihan Jolly Colaa Suomessa hiljattain myynnissä, mutta se jäi sitten vain kampanjaerän rooliin.

Sinebrychoff lopettaa Coca-Colan valmistuksen ja jakelun Suomessa vuoden 2028 loppuun mennessä.

Coca-Cola Suomen viestintäpäällikkö Thea Natri sanoo IS:lle, ettei yhtiö toistaiseksi kommentoi, mille taholle valmistus ja jakelu siirtyy.

Eiköhän tässä käy lopulta niin, että Pepsi Koffille ja Cokis Hartwallille. Jotenkin vaikea nähdä, että Olvilla olisi kapaa näin isolle valmistukselle varsinkin kun tanskassa tuskaillaan muutenkin jo tuotannon kanssa.