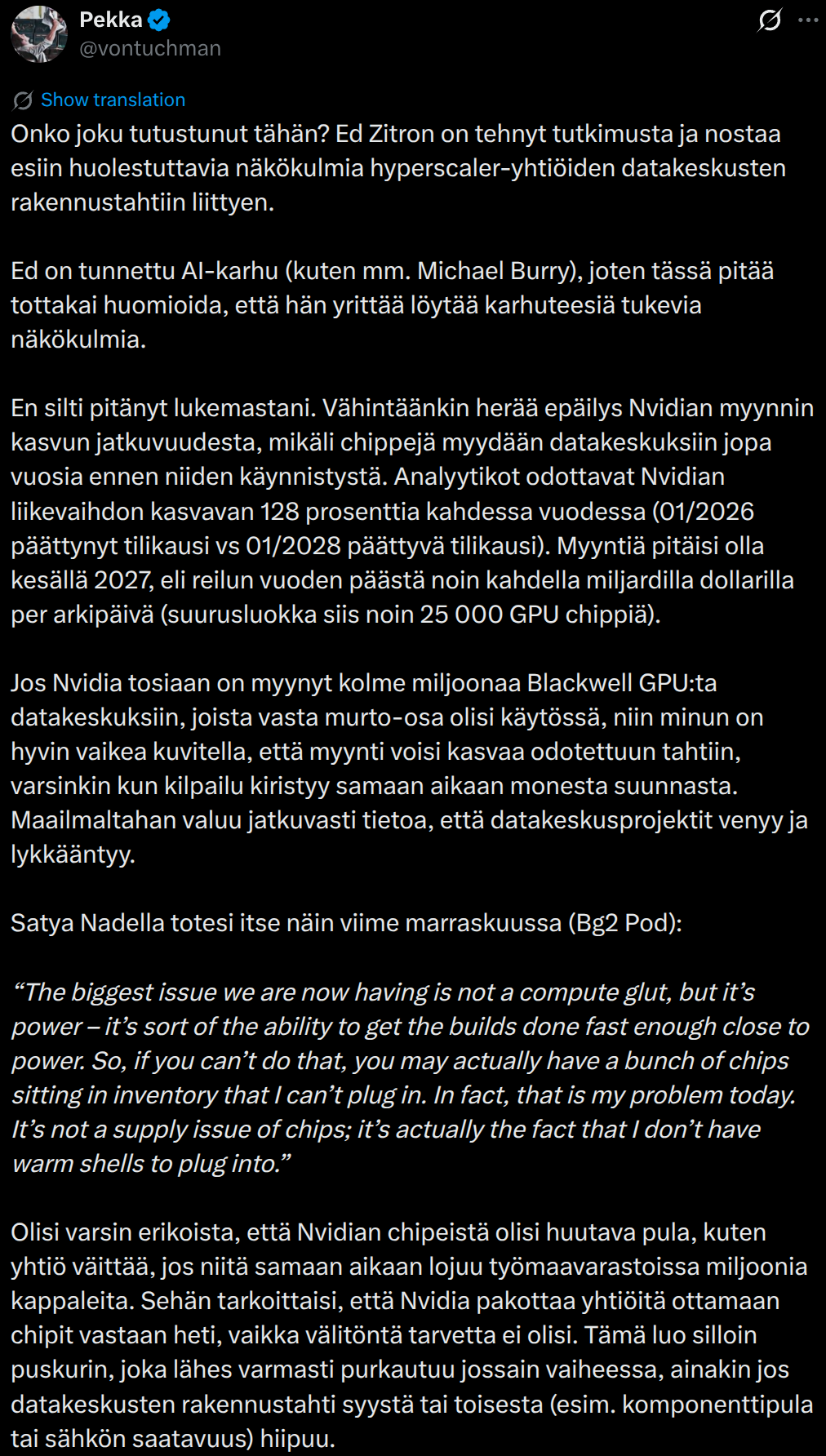

Nvidiaan liittyvä uutisvirta on ollut poikkeuksellisen vahvaa viime aikoina:

TSM maaliskuu 45.2% YoY ja 30.7% MoM, Q1 35.1% - syynä AI-kysyntä, jonka odotetaan jatkavan kasvua

ASML nosti 2026 revenue forecastin $42B:stä $47B:hen - CEO Fouquet: “Demand for chips is outpacing supply. Our customers are accelerating their capacity expansion plans for 2026 and beyond."

Neot ilmoittivat miljardiluokan rahoitus yms. diileistä. Blackwelliä ja Rubinia menee ympärimaailmaa näiden myötä rakentuviin konesaleihin

Mythoskin lienee aika hyvää PR:ää Nvidiallekin (vaikka epäselvyyttä on siinä, onko malli lopulta treenattu Blackwelleillä - olisi muuten vasta ensimmäinen BW-treenattu malli)

Huang kävi Dwarkesh Patelin podissa parin tunnin jutusteluilla. Aika samaa stooria kuin taannoin Lex Friedman podissa, mutta vähän syvemmälle hypättiin mm. supply chain ja TPU-kisan saloihin - sekä myös Kiina-juttuja (pienellä kiihtymisellä):

Nvidia nimitti Scott Gawelin taloushallinnon johtajaksi Donald Robertsonin jäädessä eläkkeelle. Robertson jatkaa siirtymäajan. Toukokuussa aloittava Gawel siirtyy Intelistä ja on aiemmin toiminut Oraclessa talousjohdon tehtävissä. Valintaan ei liity jutun mukaan erityisjärjestelyjä tai sidonnaisuuksia.

His earlier roles at Oracle included senior vice president and assistant controller from 2017 to 2020, vice president of corporate accounting from 2009 to 2017, and senior director of corporate accounting from 2004 to 2009.

Bethiltä erikoinen kirjoitus: näkee mahdollisuudet 20T valuaatioon, mutta silti pienentänyt allokaatiota koska näkee muualla parempaa tuottoa. Kertois nyt muillekin, missä tuo tuottomahdollisuus on jos +300% upside 4 vuodessa kalpenee. Toki kirjoituksessa on hyvät perustelut liittyen inferenssilaskennan kilpailuetuihin jne.

Jotenkin vaikuttaa kuitenkin siltä, että asemoituu kirjoituksillaan niin että kävi miten kävi, voi sanoa jälkikäteen olleensa oikeassa.

Mä en ehkä tulkitse kaksilla rattailla ajamiseksi. Mun mielestä teesi on oikein kirkkaasti kirjoitettu: erityisesti kustom-silikoni (Broadcom) ja full-stack kilpailijat (Google + Amazon) tuovat uutta kisailua markkinoista. Olihan tuolla näiden lisäksi mainittu myös infrapelureita ns. parempina portfolio-valintoina. Ja näköjään maksamalla saa lisää vinkkejä kohteista, joista odotetaan parempaa tuottoa.

Mun mielestä tässä laadukkaassa analyysissa on kaksi pehmeää kohtaa. Ensinnäkin tuo ajatus siitä, että Nvidian 20T valuaatiosta jokin kasvava osa X perustuisi neljän vuoden päästä softamyyntiin on aika long-shot. Käytännössä tarkoittaisi, että tuossa analyysissä käytetty 2027 500B (pääosin HW-myyntiä) baseline ei kasva enää tulevina vuosina kuin jollain 10% p.a. (olettaen ettei P/S laske samalla valtavasti) ja että nykyinen parin prosentin softamyyntiosuus kasvaisi taas siellä +100% skaalassa.

Toinen kiinnostava kohta on premissi, että ASIC:sit ovat lukratiivisempi valinta infrenssipalveluihin. Tämä haastaa suoraan Huangin teesin, joka on jo pitkään ollut se, että Nvidian siruja kannattaa ostaa vaikka ASIC:sit olisivat ilmaisia. Nähtäväksi jää, kumpi on oikeiassa, Huang vai Kindig.

Kindigin inferenssipremissi nojaa vahvasti siihen, että training on ja pysyy kertaluonteisena harjoituksena, kun taas trendi on vahvasti siihen suuntaan, että trainingin ja inferenssin raja tulee hämärtymään tulevaisuudessa. Tällöin Nvidian general purposella olisi selvä etu kustomoituun rautaan nähden.

Tuo Rubinin delay on kyllä paha isku liikevaihtolupausten osalta. Jostain syystä markkinaa ei tämä silti tunnu huolettavan. Kaipa ajatus on se, että Rubin tilaukset konvertoituvat Blackwelleiksi tässä huutavassa pulassa, jossa edes Hoppereita ei ole tarjolla vuokralle, ja vaikutus jää lopulta vähäiseksi.

PS. DeepSeek-efekti oli tällä kertaa aika erilainen kuin vuosi sitten. Ehkä osasyynä on se, että DS kertoi samalla, että Huaweilla-treenattu malli jää kuukausilla jälkeen Nvidia-treenatuista malleista huonomman raudan vuoksi.

Myyntiään Beth perustelee sillä, että “osakkeeseen ei pidä rakastua. Vaan täytyy pitää pää kylmänä ja sijoittaa rahat kaikkein tuottoisimpiin kohteisiin”. Itse tulkitsen niin, että I/O Fund arvioi markkinan muuttuneen Nvidian katteelle negatiivisemmaksi eikä I/O Fund usko tuohon 20Teraan. Ympäripyöreällä kommentoinnillaan hän vain haluaa vältää isompaa hälyä. Ja koska myynti tehtiin ennen Q1 tulosta, niin I/O Fund olettaa Nvidian kertovan alentuneesta katteesta. Jutussahan muistaakseni Beth puhuikin marginaalien heikkenemisestä. Samat sanat kuin edelliset kirjoittajat - olisi voinut avata mistä osakesetistä I/O Fund aikoo saada 4 vuodessa 300% tuoton. Vähän on I/O Fundilla pasmat hakusessa.

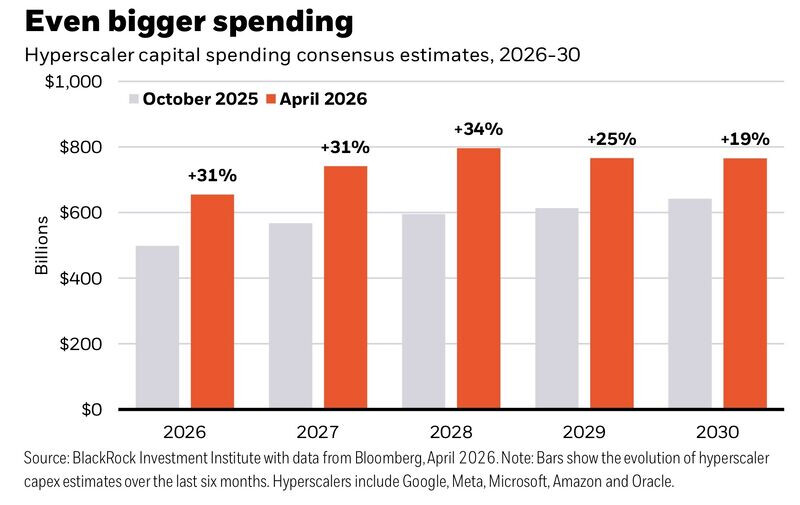

Kolme neljästä nosti heti ensimmäisessä osarissa capex guidancea. AI-investointisykli ei ainakaan vielä ole taittumassa mihinkään. Positiivisesti myös kassavirroissa oli vahvistumisen merkkejä - eli senkin osalta vähän synkät pilvet siirtyivät.

Vanha

Uusi

Meta

135

145

Microsoft

150

190

Amazon

200

200

Google

185

190

Eli nyt ollaan jo $725B tasolla, kun vuotta on kulunut viisi kuukautta. Eiköhän tuo ennakoimani $750B tänä vuonna vielä ylity. Ja jos näin on, jälleen kerran optimistisimmissakin Nvidian liikevaihtoennusteissa on taas korjausvaraa ylöspäin

Tässä vielä hyvä havainnollistava kuva siitä, miten analyytikot juoksevat koko ajan ennusteidensa kanssa jäljessä. Ennen eilistä capex-odotukset kalenterivuodelle 2027 olivat tasoilla, joiden lähelle tykitetään jo vuotta aikaisemmin:

Alla olevassa jutussa kerrotaan, miten Nvidian tehokkaimpia tekoälypalvelimia on vaikea saada Kiinaan Yhdysvaltain vientirajoitusten takia, kun salakuljetusta on kiristetty, tarjonta on vähentynyt ja hinnat ovat siten lähes kaksinkertaistuneet; B300-palvelin maksaa Kiinassa jopa noin miljoonan dollarin.

Kiinalaisyritykset tarvitsevat niitä tekoälymallien pyörittämiseen, mutta pakotteet tekevät kuitenkin ostamisesta riskialtista.

Uncertainty surrounding exports of H200 chips have also fuelled the recent surge in the price of B300.

Despite receiving approvals from both governments for exports, the H200 has yet to be shipped to China as the two sides remain at odds over the conditions governing its sale.

Tech giant Huawei and other Chinese AI chipmakers have moved to exploit this disagreement, as they seek to erode Nvidia’s market-leading share of 55% in China, where competitor AMD has a share of 4%.

Alla on juttua siitä, miten Nvidia ei enää keskity vain tAI-siruihin, vaan vie tekoälyä myös esim. robotiikkaan, itseohjautuviin autoihin ja tehtaisiin asti. Tämä hyödyttää erityisesti Aasiassa toimivia valmistajia, koska suuri osa Nvidian osista ja tuotannosta tulee sieltä.

Ja kun isot pilviyhtiöt käyttävät valtavia summia tekoälyyn niin rahaa valuu myös Nvidian kumppaneille. Siksi esimerkiksi korealaiset, taiwanilaiset ja kiinalaiset teknot ovat raketoineet markkinoilla vahvasti.

Tämä laajentuminen kasvattaa Nvidian potentiaalista markkinaa, mutta toisaalta myös sitten taas riippuvuutta Aasian toimitusketjuista, mikä lisää tietysti geopoliittista riskiä.

Asian suppliers now account for approximately 90% of Nvidia’s production costs, a sharp increase from roughly 65% just last year.

The shift highlights a move beyond pure semiconductors into robotics, autonomous systems, and AI-enabled manufacturing, a transition CEO Jensen Huang has characterized as the next major wave of artificial intelligence

Hyvä muistaa, että kaikki Nvidian itsensä antamat estimaatit (jotka varsin lähellä konsensusestimaatteja) ovat olleet excluding China. Ennen vientikieltoja Kiinan osuus myynnistä oli noin $7-8B tai silloisella liikevaihtotasolla jopa 20% (uutisessa sanotaan 13%) vuotuisesta kokonaismyynnistä.

Vaikea estimioida vaikutusta, mutta varovaisesti arvioiden voinee siis ehkä joku $10B lisätä vuositasolla myynteihin (kun muistaa, että rajoituksia on myös kierretty jonkin verran). Markkinan cap-hyppy uutiseen oli sellainen $150B (eli juuri tuollaista alle 10B luokkaa nykyisellä P/S-kertoimella arvioituna) . Kiina USA:n jälkeen toiseksi suurin markkina tietysti ja esim. DeepSeek julkisesti kertonut, kuinka Nvidian sirusaatavuus on heillä pullonkaula mallikyvykkyksien optimaaliselle parantamiselle.

Nvidia perustaa Singaporeen uuden tutkimuskeskuksen, joka keskittyy robotiikkaan, autonomisiin laitteisiin ja tekoälyinfran tehostamiseen.

Singapore haluaa profiloitua alueellisena AI-keskuksena ja tarjoaa yrityksille “testialustoja”, joissa esim. toimitus-, siivous- ja vartijarobotteja voidaan kokeilla käytännössä.

Nvidia’s new lab will focus on advancing embodied AI and increasing the efficiency of AI infrastructure.

Singapore is also launching a new testbed, with the purpose of helping private companies co-design, deploy, test and validate commercially viable AI robotics services.

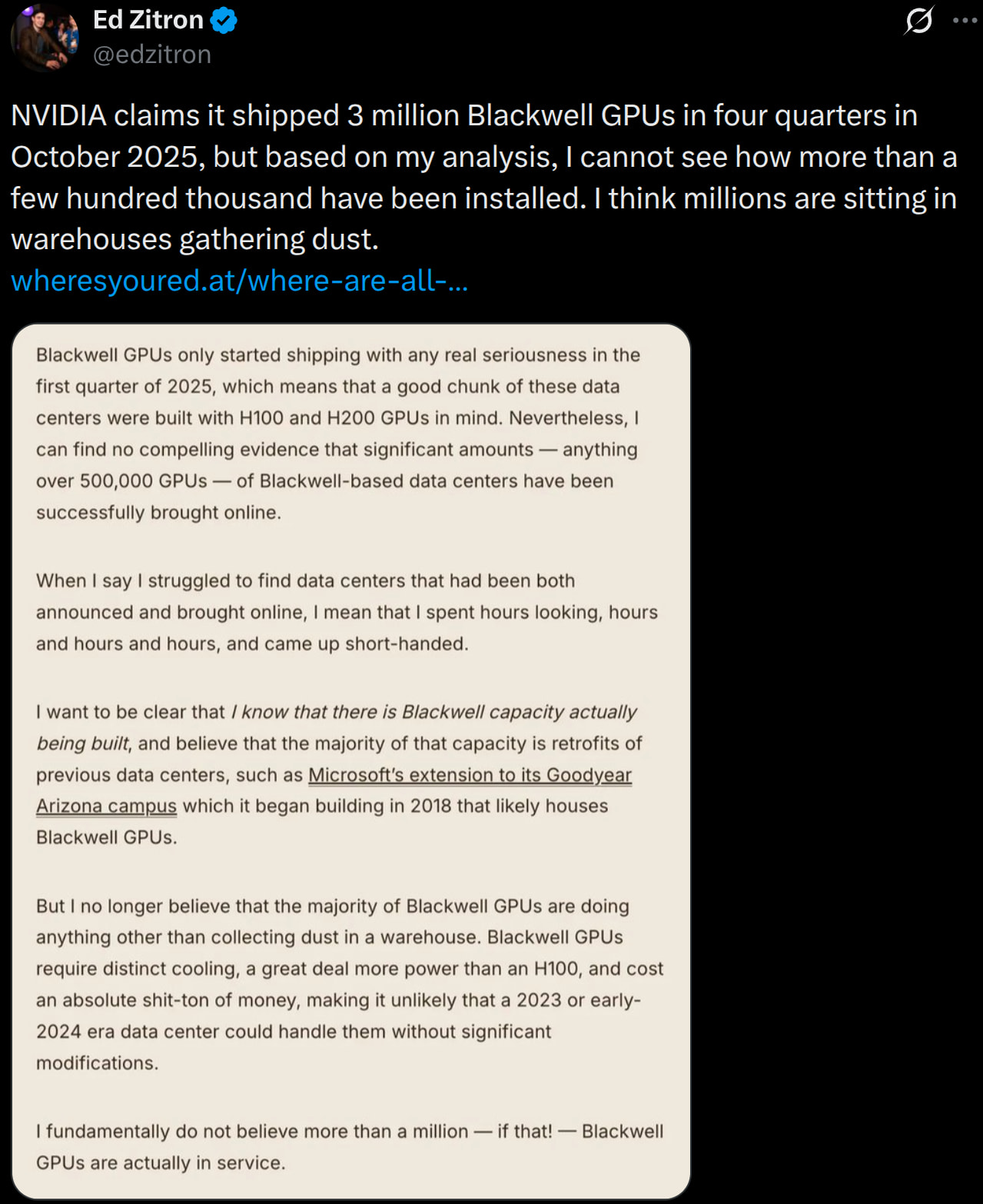

Liikevaihdoksi odotus on $78.75B. Guidance on $78B (plus miinus 2%) ja comp $44.06B. Sellaista 80% kasvua siis vähintään luvassa. Q2 whisper on $87B hujakoilla.

Kiinnostavaa on seurata myös +1000B guidancen kehittymistä, joka siis kattaa DC-myynnin excl. LPU + CPU + Networking yms. Kun CPU+LPU lyö päälle (edelleen excl. +250% vuosivauhdilla kasvava Networking), on Huang puhunut +1250B myynnistä kalenterivuosille 2025-2027. Tähän olisi kiva kuulla päivityksiä, sillä tuon $1000B orderbook quotan täyttäminen jäljellä olevan 8 kvartaalin aikana implikoi käytännössä “vain” 10% keskimääräistä q-o-q kasvua.

Gross margineiden ohjeistetaan nousevan sinne 75% paikkeille. EPS-odotus on $1.76 eli 54% nettomarginaali. Käytännössä täsmälleen sama suhdeluku kuin Q1/24.

TL;DR Guidancen mukaisella suorituksella pääsee konsensusodotuksiin - tämä tuskin on siis ongelma. Jännitettäväksi jää taas kerran, kuinka iso ylitys sieltä lopulta tulee, jotta nousukiito tästä voisi vielä jatkua.

Vielä omat tarkemmat havainnot tästä aivan jäätävästä kvartaalista. Omissa kirjoissa tämä kvartaali oli ehkä ällistyttävin sitten Q2-Q3/24, jolloin homma käynnistyi, johtuen siitä, että vastassa oli huippuunsa viritetyt compit sekä odotukset. Ja silti $5.5T cap-kokoluokassa tykitetään avainkasvualueilla ~100% tai suurempaa kasvua.

Talous

Kasvu: liikevaihto 82 miljardia (+85 % edellisvuoteen verrattuna, +20 % edelliseen vuosineljännekseen). Kyseessä oli jo 14. peräkkäinen vuosineljännes sequental-kasvua. Q2-ohjeistus implikoi tulevalle kvartaalille kiihtyvää 100% vuosikasvua.

Data center: 75 miljardia dollaria (+92 % edellisvuoteen, +21 % edelliseen vuosineljännekseen). Tästä laskenta (compute) toi 60 miljardia ja networking 15 miljardia (kasvu 200% y-o-y ja 35 q-o-q ).

Marginaalit ja kassavirta: GM% 74.9. FCF kasvoi käsittämättömään 49 miljardiin (Q4:llä 35 miljardia). Myyntikannattavuuden odotetaan pysyvän koko vuoden tällä tasolla - nettomarginaaleissa pientä alapainetta omasta AI-käytöstä johtuen (ei omissa kirjoissa EPS:n kannalta kovinkaan merkittävä juttu).

Pääoman palautus: Osingon nosto voi olla instikoille merkittäväkin asia. FCF:stä palautetaan osakkeenomistajille 50%. Omalla matematiikalla tehdyt omien ostot (20B), osingon korotus (~25B) ja uusi takaisinosto-ohjelma (80B) ei vielä tällä FCF-luontitahdilla riitä saavuttamaan 50% palautusta.

Tuotteet ja asiakkaat:

CPU (conf-puhelun tärkein osuus): Agenttinen AI kasvattaa CPU:n merkitystä huomattavasti (tästähän saatiin jo AMD:ltä ja Inteliltä aiemmin osviittaa). Vera tulee tähän murrokseen täydelliseen aikaan: se avaa kokonaan uuden 200 miljardin dollarin kokonaismarkkinan, jolla NVDA ei ole aiemmin kilpaillut x86-prosessoreita vastaan.

Tälle vuodelle guidattiin 20 miljardin dollarin CPU-liikevaihtoa, mikä tekisi NVDA:sta nopeasti myös yhden maailman johtavista CPU-toimittajista

Spectrum-X on kasvanut suuremmaksi kuin kaikkien muiden kilpailijoiden Ethernet-verkkoliiketoiminta yhteensä.

InfiniBand kasvoi yli 4-kertaiseksi edellisvuoteen verrattuna seuraavan sukupolven XDR-teknologian vetämänä.

Hyperscale (käytetään nyt tätä uutta raportointisegmentin nimeä tästä eteenpäin): Liikevaihto oli 38 miljardia (noin 50 % Data Centeristä)

ACIE (AI Clouds, Industrial, and Enterprise): Liikevaihto oli 37 miljardia ja se kasvaa tällä hetkellä Hyperscale-segmenttiä nopeammin (+31 % quarter-over-quarter).

H100-sirujen vuokrahinnat pilvipalveluissa ovat nousseet 20 % ja A100-sirujen 15 % vuoden alusta. Kai tämä on positiivista depreciation-pelkojen vuoksi, mutta samalla lykännee jossain määrin päivitysinvestointeja uuden sukupolven siruihin. Päivityssykleistä on muuten puhuttu yllättävän vähän, mutta kohta alamme olemaan varmasti pisteessä, jossa ainakin A-sarjalaisia olisi syytä alkaa viemään SER-pinoon ja ottaa tilalle Rubineita.

Vera Rubin -arkkitehtuurista sanottiin, että “jokainen frontier-malliyhtiö hyppää siihen mukaan heti alusta alkaen”. Nvidia on jo nyt saanut sisään ostotilaukset (PO:t) ja kysyntä on valmiiksi suunniteltu lähes kaikkien suurten asiakkaiden kanssa loppuvuotta varten. Esim. pelkästään Amazonin kohdalla puhuttiin yli miljoonasta GPU-yksiköstä.

Yhtiön uusi raportointisegmentointi (Hyperscale, ACIE ja Edge) on erittäin tervetullut ja fiksu uudistus - vaikka saattaakin Gamereille erityisesti sattua sydämeen. Selvästi on tulkittavissa, että uudistuksella halutaan poistaa joitain huolia, joita markkinalla on ollut (esim. hyperscaler-konsentraatioon liittyvät uhkat ja riskit).

Ja loppuun vielä pakollinen Kiina-disclaimer: Kiinan ei ollut edelleenkään myyntiä eikä se ole myöskään ennusteissa mukana. Eli upside maailman suurimmalta markkinalta säilyy vielä tämän kaiken muun parabolisen suorittamisen päälle.

Huikea tulos jälleen kerran, mikä rikkoo kaikkia ennakkotapauksia.

Harva firma kiihdyttää kasvua tässä kokoluokassa.

Konffapuhelussa NVIDIA maalaili vuosikymmenen loppuun mennessä peräti $ 3-4 biljoonan vuotuisia AI-infrastruktuuri-investointeja. Siis vuotuisia.

Tässä täytyy todellakin uskoa siihen, että tekoäly muuttaa kaiken ja talous pauhaa.

Maailmantalous on nyt n. ~120 biljoonaa dollaria. Investoinnit olisivat siis n. ~3 % maailmantaloudesta. Täm on tosin alle paljon tekoälybuumiin verratun rautatiebuumin investointien, jotka tekivät huipun ~6-7 % tasoilla 1800-luvulla. Tosin, ne tarvitsi tehdä “vain kerran” kiskojen kestäessä aikaa enemmän, kuin sirut.

Jos oletamme, että maailman yritysten voitto-osuus BKT:sta on ~7 %, olisi globaalit voitot n. 8 biljoonaa $. 2000 maailman suurinta yritystä tekee voittoa 5 biljoonaa dollaria.

Karkeasti investoinnit söisivät siis puolet maailman yritysten voitoista, jos oletamme voittotason kuvaava yhtiöiden vapaata kassavirtaa ja ylläpitoinvestoinnit on siis jo huomioituna voitoissa poistoina.

On vaikea edes hahmottaa, mitä kaikkea tämä tarkoittaa. Muuta kuin että raha tulee olemaan tiukassa, koska AI-investoinnit vaativat fyysisiä investointeja ja pullonkaulat ovat jo nyt valtava riesa. Eli sen lisäksi, että tekoälytehtaisiin menee biljoonia, pitää investoida fabeihin, terästehtaisiin, valimoihin, sähköverkkoihin jne. valtavasti. Samalla, kun valtiot velkaantuvat.

Pakko lisätä vielä yksi asia, jonka laitoin jo Kahvihuoneelle ennen kuin oikeastaan tajusin, miten merkittävästä ja täysin huomiotta jääneestä asiasta alkaa olemaan kyse.

Nvidiaa on totuttu tarkastelemaan non GAAP-luvuilla, joka ei ota huomioon esimerkiksi sijoitustuottoja. Aiemmin GAAP tuppasi olemaan heikompi, mutta nykyisin se on selvästi non GAAPia suurempi johtuen erityisesti sijoitustuotoista.

Pelkästään eilen raportoidun kvartaalin sijoitustuotot olivat 16 miljardia dollaria! Tämä on ihan kammoluku. Esim. Berkshire Hathawaylla on kvartaalikohtaiset sijoitustuotot pyörineet keskimäärin siellä 5-13 miljardin välillä hyvänä pörssivuonna.

Toisin sanoen, Jensen Huang operoi sivutyönä sellaista pikkiriikkistä tech-rahastoa, joka tahkoaa juuri nyt selvästi kovempaa tulosta kuin moni sijoitusyhtiö (esim. SoftBank).

Tässä taulukoituna Nvidian tärkeimmät holdingit ja niiden tuotot. Tuohon vielä tullee Iren-diilin tuotot, kun Irenin kurssi joskus nousee sinne yli 70$ paikkeille

Toki Nvidia kannattaa edelleen arvottaa non GAAP:n perusteella, mutta tuohon $52B osakerahastoonkin olisi syytä alkaa kiinnittämään ainakin pientä huomiota.

Todella kova CPU myynnin näkymä siltikin yllätys minulle. Miettikää että Jensen yritti ostaa ARM:n vuonna 2020. Nyt aletaan ymmärtää miksi. Sama kuin Mellanox. Tarina avautuu taviksille vasta myöhemmin…

Eiköhän tämä ole lupa AI-rallin jatkumiselle. Kutina on se että nyt vedetään viimeistä legiä ylös ja sitä vauhdittaa OpenAIn ja Anthropicin IPOt. Nvidia on kuitenkin vetänyt vaakalentoa tätä ennen pidempään ja breikkaa nyt tästä pitkästä basesta. Jos makrossa/politiikassa saadaan vielä suotuisia uutisia voidaan nähdä hävytön ralli. Huipuissa tulokset kasvaa ja forward kertoimet näyttää hyväksyttäviltä. Niin se aina menee… Joten tällä skenaariolla edelleen isolla ylipainolla mennään eteenpäin

ARMin ostoyritys oli kyllä kaikkien aikojen nobreineri ja isompi shokki olisi ollut jos Nvidialle oltaisiin annettu monopolisoida noin arvokas palanen IT-teknologiaa. Mikäpä firma ei haluaisi omistaa koko maailman markkinat voittavaa mikroprosessoriarkkitehtuuria 40 miljardin alennushinnalla. Näin vertailun vuoksi Nokian markkina-arvokin on tällä hetkellä vajaa 70 miljardia.

Jep, tänä vuonna haetaan sitä Nvidian osakeen viimeistä isoa överiä ylilyöntiä ja samaan aikaan tapahtuu klassinen viimeisen vaiheen kuplarahastus. Ei se ole mitenkään sattumaa, että OpenAI, Anthropic ja SpaceX käyvät samaan aikaan vetämässä isot AI-fyrkat vielä kun rahaa saa, jotta kestetään ne huonot ajat mitä kuplan puhkeamisesta seuraavat. Vuonna 2027 tullaan huomaamaan markkinaennusteissa ettei överikasvua ole enää lähivuosissa näköpiirissä ja vuonna 2028 pullonkaulat on ratkaistu, joten katteisiin joudutaankin alkaa ennustamaan laskutrendiä ja siitä se ketjureaktio lähtee purkautumaan. Samalla kapasiteetti-investoinnit ovat täydessä vauhdissa, joten markkinoille puskee jatkuvasti liikaa tarjontaa, polkien hinnat uusii pohjiin ja luoden täydellisen investointikrapulan.

Jokainen syklinen kupla noudattaaa samaa logiikkaa. Ratkaisu korkeisiin hintoihin ovat korkeat hinnat ja ratkaisu mataliin hintoihin ovat matalat hinnat. Tällainen markkinahäiriö missä valmistat näytönohjaimen 6500 dollarilla ja myyt sen 40 000 dollarilla voi kestää korkeintaan vuosia, ei vuosikymmentä.

Nvidialla kävi hyvä säkä kun keksittiin agentit tuhlaamaan monikymmenkertaisesti tokeneita verrattua siihen mitä perinteiset kielimalliratkaisut vaativat, mutta laskentateho/muisti per tehtävä jatkaa silti vääjäämätöntä laskuaan. Vuosi sitten ei ollut missään mielessä järkevää ajaa Claudea kotikoneella, mutta nyt se onnistuu jo murto-osalla vaaditusta hinnasta. Kännykkätason raudalla pystytään ajamaan sellaista tsättibottia, mikä vielä hetki sitten oli OpenAI:n State of the art -tasoa.

Se aika missä kaikki tekoälymallifirmat jahtavat AGI-mallia raskaasti tappiollisilla investoinneilla maksimaalisella laskentakyvyllä ja parhailla statseilla on jo ohitettu eikä tule enää palaamaan. Jatkossa kisataan siitä, että kenellä on halvin riittävän hyvä malli suorittamaan halutun tehtävän, eikä olla valmiita heittämään uusia 10x rautainvestointeja ja maksuja, jotta saavutetaan 10 % parannus suorituskykyyn. Silloin joskus kun mallit ja agentit olivat aidosti typeriä tuo 10 % oli iso parannus, mutta nyt se on vain kestämätöntä rahan tuhlausta. Perusfirmalle ja peruskäyttäjälle riittää nykyään aivan hyvin se vähän näyttistehoja vaativa perusagentti tai perusmalli.

Hyvä viesti! Muutama kommentti kohtiin, joista vähän erilainen tai muuten täydentävä näkemys.

Nähdäkseni markkinat on jo hyvän aikaa jossain määrin hinnoitelleet syklin kääntymistä. Nvidian tulos on kehittynyt selvästi ja hinnoittelukertoimet ovat olleet laskevassa trendissä koko investointisyklin. Semiconductoreissa on myös lukuisia muita yhtiöitä, joiden hintakertoimet ovat selvästi yhtiön omaan historiaan ja markkinoiden yleiseen hinnoitteluun nähden poikkeuksellisen matalia. Huolimatta siis siitä, että kasvulukemat ja marginaalit ovat lähes varmasti ainakin vielä muutamat seuraavat kvartaalit ennenkuulumattomia.

Tämän perusteella voinee tulkita, että jossain määrin siis kyllä markkina tunnistaa tämän syklin poikkeuksellisuuden ja sen todennäköisen loppumisen (ns. Molodovsky ilmiö). Toki faktaa on myös se, että kun sykli tasoittuu tai kääntyy, isku tulee kolmea kautta: 1) liikevaihdon kasvu taittuu 2) marginaalit laskee 3) tuloskertoimet laskevat. Eli jos nyt Nvidian myyty dollari tulee läpi 55% nettomarginaalilla ja siitä maksetaan 40x, niin tulevaisuudessa on mahdollista (ja todennäköistä), että 0.8$ dollarin myynti valuu alariville enää 20% marginaalilla ja siitä maksetaan 15x. Ja missään nimessä markkinat eivät hinnoittele käännettä ainakaan 2027-2028 paikkeille. Rumaa jälkeä siis luvassa, jos veikkauksesi osuu (mun numeraalisessa esimerkissä, joka ei nyt mielestäni ole mitenkään utopistinen, -90%).

Nähdäkseni tämä syklinen kupla eroaa kyllä merkittävästi sen vuoksi, että kyseessä on nimenomaan tarjontakapeikkojen aiheuttama hintojen ja marginaalien nousu. Tyypillisesti perustavanlaatuisten teknologiamurrosten aiheuttamissa kuplissa (lainarahoitteinen) tarjonta ylittää kysynnän - ja nyt siis toisin päin pääosin kassavirtarahoitteisesti. Ainakin vielä ylitarjontaa ei ole käsittääkseni missään AI-stackin osassa. Itseäni eniten huolettaa data center buildout, jossa on kyllä mahdollisuus syntyä lainarahoitteista ylitarjontaa, jolloin piiskan isku voi olla AI-kenttää laajempikin. Mun oma arvio on, että vyyhti lähtee purkautumaan sieltä - ei Nvidiasta. Ja siksi ainakin kuplatutka on tähdätty näihin yhtiöihin ja niiden kykyyn myydä / vuokrata kapasiteetti (mieluusti jo paljon ennen konesalien valmistumista).

Tämä on totta, mutta olisin varovainen ajattelemaan, että ihminen tyytyisi teknologian tasoon, joka oli parasta vuonna X. Meillä on jokaisella taskussa tehokkaampi laskentamööpeli kuin maailman tehokkain supertietokone oli 2000 (ASCI Red). Aika paljon hardis- ja algoritmikehitystä pitää tapahtua ennen kuin esim. edes nykyiset (alkeelliset) video- tai kuvamodaliteetin mallin laskentavaatimukset saadaan pyörimään lokaalisti. Jos / kun energiarajoitteista jotenkin selvitään, niin kyllä oma näkemys on, että laskentakysyntä tulee edelleen kasvamaan “rajatta”, vaikkakin hyötysuhde paranee jatkuvasti (ns. Jehvonsin paradoksin mukaisesti). Näin on käytännössä käynyt joka ainoan ihmisen kehittämän teknologian kohdalla.

Tässä on mielestäni iso uhka. Ei kuitenkaan sen vuoksi, etteikö World-mallit yms. AGI-tavoittelu enää kiinnostaisi AI-piireissä, vaan siksi, että listallaolo tuo taloudelliset realiteetit ikävästi vastaan. Googlen historia on tästä hyvä esimerkki ja IPO:n jälkeen oli pitkä ajanjakso, jolloin ko. pulju lopetti karrikoiden kaiken innovoinnin. Jopa Nvidian Huang meinattiin muinoin syrjäyttää, kun Cuda-kehitystä pidettiin Wall Streetilla täysin päättömänä ja oli oikeasti hiuskarvan varassa, ettei corporate raider kaapannut yhtiötä.

Listaamattomana kokeellinen R&D on vain yksinkertaisesti paljon helpompaa. Ja kun tulevaisuudessa Frontier-yhtiöiden pitäisi pystyä homma kääntämään operatiivisesti kannattavaksi, niin on kyllä todennäköinen skenaario, että fokus siirtyy lyhyemmän aikavälin ROI-maksimointiin. Etenkin kun Anthropicilla ja OAI:lla ei varsinaisesti ole muita kassavirtalähteitä, joilla rahoittaa kokeellista tekemistä. Uhka on, että pari kovaa AGI-kirittäjää helpottaa siis ns. prisoners dilemma ongelmaa IPO:tuksen myötä.

Siihen en usko, että rautainvestoinnit jotenkin pysähtyisi kuitenkaan. Ihan jo siksi, että perf/watti -hyöty, joka konvertoituu suoraan AI-yhtiöillä liikevaihdoksi, on jokaisella rautasukupolvella suurempi kuin rautaan sijoitetut dollarit.