Jos NVIDIAn nettomarginaali pysyy 50 % ikuisesti ja oman pääoman tuotto olisi 100 % sekä kypsän vaiheen ikuisuuskasvuoletus 4 % että vielä sijoittajan tuottovaade 9 % (aika perus jenkeissä), pitäisi NVIDIAn tehdä n. 620 miljardin dollarin liikevaihtoa. Vrt. nyt 250 miljardia.

Joskin tuo ei ole ihan niin mahdoton ajatus, jos tosiaan biljoonatason investoinnit toteutuvat.

Mutta kuten @Pohjolan_Eka tuossa haastoikin, voi lopullisesta järkevästä tasosta olla toistaiseksi montaa mieltä.

Tähän astihan markkina on aliarvioinut koko ajan, kuinka valtavaksi tämä investointisykli venyy mikä näkyy NVIDIAnkin ennusteiden “porrasmaisessa” käytöksessä ja siinä, etteivät esim. muistiosakkeet ole raketoineet kuin vasta vuoden päivät.

Tätä keskustelua voi lähestyä teknologian kestävyyden näkökulmasta, mutta myös talouden näkökulmasta. Kuten yllä kirjoitin, luvut on niin suuria että koko maailma saa alkaa kaivamaan kohta kuvetta jos nykyinen kehitys jatkuu. Ilmankos pörssikään ei ihan osta Jensenin kommenttia 3-4 biljoonan investoinneista, eikä NVIDIAa hinnoitella vielä oletuksella että sen normaali liikevaihto olisi yli biljoonan vuodessa.

Kun itse pyörin suuryritysten käytävillä, sentimentti on aika toinen. Kysynnässä ei ole kyse AGI-tavoitteesta. Mitään AI-kulutuksen huippua ei ole ohitettu ja edelleen kyse on investointitasosta. Investoidaanko tarpeeksi verrattuna muihin (kilpailijoihin) on ensimmäinen (ja joskus ainoa) kysymys ja sen jälkeen kysytään ylä/alarivin vaikutuksista ja pitkän ajan jälkeen jossain alemmalla koodaritasolla voi joku kysyä, tekisikö saman vaikutuksen halvemmallakin. Kysyntäpistettä ei ole, kun koko ajan mietitään johdossa, että joku voi disruptoida bisnestä laittamalla enemmän paukkuja tekoälyyn. Ilmiö johtaa joskus tokenmaxxingiin tai HR-tyyppisiin henkilöstökyselyihin, miten ja kuinka paljon käytät tekoälyä työssäsi. Jos AI-idealaatikosta löytyy helmi, kalliiseen GPU-kapasiteettiin löytyy rahat IT- ja R&D-budjeteista helposti. 3-5% liikevaihdosta ei ole mikään ongelma, kun disruptiota toivotaan ja pelätään. Toki pienissä yrityksissä investointeihin ei ole samanlaista innostusta ja suuryrityksissä hankkeiden kannattavuutta lasketaan sekä priorisoidaan, mutta suuryrityksillä vipuvarsia riittää ja hyödyt paperilla näyttää riittävän hyviltä - ainakin verrattuna perinteisiin IT- ja R&D-investointeihin.

Siinä vaiheessa kun taksikuski tai esimies sanoo, että nyt riittää tokeneiden kulutus, tekoälyä on riittävästi ja päästään samoihin tuloksiin halvemmalla kotikonekapasiteetilla, sitten uskon NVIDIAn GPU:lle perustuvien rautainvestointien laskevan. Myös puheluihin ja viestittelyyn riittää paljon pienempi ja halvempi laskentakapasiteetti kuin uusin iPhone. Muualla AI-kuplaa voi ollakin aivan kuten puhelinbisneksessäkin oli eivätkä kaikki selvinneet älypuhelinmurroksessa.

En osaa sanoa näkyykö se ensin yksittäisissä datakeskusyhtiöissä siinä ettei kaikki kapasiteetti mene kaupaksi vai siinä, että Nvidia joutuu laskemaan hintoja saadakseen kaiken tuotantonsa kaupaksi. Molemmat johtavat samaan lopputulokseen, mutta hieman eri reittiä. Nythän SpaceX rakensi jo itsellensä liikaa datakeskuskapasiteettia, mutta ne saatiin onneksi vuokrattua Anthropicille 90 päivän irtisanomisajalla. Jos sopparit ovat noin lyhyitä kentällä laajemminkin, niin tulee rumaa jälkeä mikäli tarjonta lähitulevaisuudessa ylittää kysynnän, kun on massiiviset investoinnit tehty ja kapa pitäisi saada vuokrattua eteenpäin vaikka sitten tappiolla.

Tätä käy rautapuolella jatkuvasti, että saavutetaan riittävän hyvä taso ja sitten kuluttajien luoma ostopaine katoaa kokonaan markkinoilta. Esimerkkinä vaikkapa CD-romppujen polttamisnopeus tai laajakaistayhteyksien nopeudet. Alkuvaiheessa kun mikään markkinoiden tuote ei ollut riittävän hyvä täyttämään tarpeita, sitä megan kaapelinettiä tultiin ihailemaan naapurista saakka, mutta nykyisin gigan nettiä ei halua tai tarvitse juuri kukaan, joten suuremmat nopeudet eivät enää ole kuluttajille millään tavalla merkityksellisiä.

Ennen ostettiin erillisiä äänikortteja tietokoneeseen kun niissä oli niin valtavia eroja ja tänä päivänä ketään ei kiinnosta mikä äänikortti tietokoneessa on, kun ne kaikki ovat riittävän hyviä peruskäyttäjälle. Kun speksit ovat riittävän hyviä, niin hinta on se tekijä, joka ensisijaisesti ratkaisee ja niitä SOTA-tuotteita haluaa vain pieni vähemmistö.

Tätä dynamiikkaa ei tekoälykeskustelussa tunnuta hyväksyvän aksioomana. Jos sulla on luokkaa IQ 50 tekoäly ja joku toinen kehittää IQ 70 tekoälyn, niin sehän on valtava loikka käytettävyydessä. Jos sulla taas on käytössä IQ 150 tekoäly ja joku kilpailija kehittää IQ 250 tekoälyn, niin sillä ei välttämättä ole mitään merkitystä muuten kuin hyvin pienelle käyttäjäjoukolle, eikä siitä hyperälykkäästä tekoälystä olla valmiita maksamaan, kun superälykkään tekoälyn saa puoleen hintaan. Riittävän hyvä on riittävän hyvä.

Claude ja OpenAI ovat esimerkkejä commodity-tekoäly-yhtiöistä, joilla ei ole brändin lisäksi mitään tuotepohjaista aitoa kilpailuetua. Ne ovat tällä hetkellä vielä relevantteja koska osa käyttäjistä on valmiita maksamaan suorituskyvystä ekstraa, mutta olemme jo hyvin lähellä tilannetta tai jopa ohittaneet sen, missä mikä tahansa kilpaileva Pirkkatekoäly riittäisi useimmille käyttäjille. Clauden väitetty 1 biljoonan valuaatio on tässä kontekstissa täysin käsittämätön, ellei heidän työkalujaan automaattisesti bundlata jokaiseen Windows-käyttikseen Wordin ja Excelin tapaan.

Olen sun kanssa samaa mieltä ja tämä on tyypillistä ensimmäisten tekoälyratkaisuiden käyttöönoton vaiheessa, missä johdolla on AI-psykoosi ja haetaan rajattomasti tekoälycapexia valtavalla kiireellä joko disruption pelkäämisen takia tai kuvitellen valtavia tuottavuushyötyjä, kunhan tekoälyratkaisuita on saatu pakotettua mahdollisimman laajalle organisaatiossa. Tapahtuu myös paljon sitä klassista T&K suuryritysvedätystä, että joku omalle organisaatiolle tärkeä hanke puetaan ulkoisesti tekoälyvaatteisiin ja sillä tavalla saadaan vedätettyä johdolta fyrkat haluttuun investointiin.

Seuraava vaihe on, kun siirrytään tekoälyopexiin. Ne aiemmin hankitut äkkiä kyhätyt tekoälyspagettiratkaisut alkavat hajoilemaan ja tuottamaan isoja ylläpitokuluja, pelättyä disruptiota ei tullutkaan, eivätkä tuottavuushyödyt materialisoituneet halutulla tavalla, vaikka kuinka yritettiin kikkailla tilastoja. Tokenikulut kuitenkin juoksevat jatkuvasti, joten niitä aletaan optimoimaan pyrkien tiputtamaan käytettyjen tokenien määrää ja uusia investointeja aletaan tarkastelemaan kriittisellä silmällä, ettei toisteta ensimmäisen vaiheen virheitä.

Eri yhtiöt kulkee tässä hieman erilaisella kellotaajuudella riippuen organisaation kokemuksista ja johdon näkemyksistä, mutta oletus siitä että perinteisillä matuurin vaiheen operatiivista kustannustehokkuutta vahvasti optimoivilla yhtiöillä jäisivät investointihanat pysyvästi auki, olisi mielestäni aika rohkea oletus. Tällaisia Outokummun ja UPM:n tapaisia yhtiöitä on kuitenkin taloudesta se kaikista suurin osuus kaikkialla muualla kuin ehkäpä Yhdysvalloissa, eikä niiden perusbisnes kasva rajattomien IT-investointien tahdissa.

Olen periaatteessa samaa mieltä, mutta tekniikan kehitys voi joskus pysähtyä myös siihen, että joku teknologia on umpikuja esim. fysiikan lakien vuoksi, kuten CD:ssä. Jos olisi mahdollista valmistaa optinen tallennusjärjestelmä, jossa olisi CD/DVD/Blu-ray:n hyvät puolet (arkistointikelpoisuus ja fyysinen suojaus ylikirjoitusta vastaan) ja samalla nykyaikainen nopeus ja kapasiteetti, niin olisi varma myyntihitti, mutta ilmeisesti se on vaan yksinkertaisesti liian vaikeaa/mahdotonta. Laajakaistayhteydet taas ovat todella hyvä esimerkki siitä, missä riittävän hyvä kelpaa lähes kaikkeen, joten kysyntä vähitellen hiipuu.

Varmasti näitäkin ajatuksia monessa suuryrityksessä on, mutta haluaisin nähdä sen CIO/CTOn isossa mediassa lausumassa ääneen tämän. Yleensä lausutaan päinvastaista, mainitsemasi yritykset (UPM ja Outokumpu) molemmat kertovat tekoälyn käytöstä vuosikertomuksissaan.

Oma kokemukseni on, että “tekoälyspagetti” otetaan listalle huomattavasti mielummin kuin perinteinen “IT-spagetti”. Tekoälyn opex-kustannuksia pidetään yksinkertaisimpina ja joustavampina kuin normaaleja softalisenssejä ja palveluylläpitoa. Itse pidän tulevaisuuden skenaariona, että tekoäly käytännössä valtaa IT- ja R&D-budjetit (5-8%). On huomattavasti helpompaa rakentaa itse AI-agentteja tai ottaa käyttöön olemassaolevien tuotteiden AI-kyvykkyyksiä kuin perustella suuryrityksessä taas uuden softan/raudan ja liittyvien palvelujen (spagetin) käyttöönottoa. Esimerkkinä vaikkapa SAP Joule, joka osaltaan tukee NVIDIAn rauta- ja softabisneksen kasvua suuryrityksissä.

Jotkut cd romput ovat kuriositeettitason sovellutus joka kosketti muutamia, kun taas tekoälyn tulo on paradigman muutos joka tulee lopulta koskettamaan lähes kaikkia. Vaikka esimerkkisi cd:eistä tai nettiyhteyksien nopeuksista pitäisi paikkansa, on aivan liian aikaista vetää niistä suora analogia tekoälyn tulevaisuuteen.

Eihän tuollaista nyt ääneen missään vuosikertomuksessa mennä lausumaan, koska silloin vaikuttaa vanhanaikaiselta. Vuosikymmenen taitteessa oli muuten ihan vastaavanlaista innostusta metaversumista ja perinteiset suuryritykset investoivat hyvin kyseenalaisesti virtuaalitodellisuuden osaamiskeskuksiin ja laitteisiin. Zeitgeisti ajaa paljon johtajien teknologiainvestointien painopisteitä, mutta vaikka voit hetkellisesti halutessasi lyhyeksi aikaa täyttää Helsingin keskustan sähköpotkulaudoilla kun investoidaan muiden rahoilla, täytyy bisneksen jossain kohti alkaa kannatella itseään voitollisesti kuluttajien kukkaroilla tai perinteisestä taloudesta saaduilla yritysasiakkailla. Jotta NVIDIAn osaketta ajavat rautainvestoinnit olisivat kestävällä tasolla, täytyisi OpenAI:n ja Anthropicin tapaisten toimijoiden päästä voitollisuuteen, eikä tästä mielestäni ole vielä mitään merkkejä. Nyt toki kun yritetään listautua, saatetaan kvartaalituloksia manipuloida hetkellisesti niin, että tällaista tarinaa pystyttäisiin rakentamaan.

Ennalta-arvaamaton ei-deterministinen AI-spagetti on yksi helvetti ylläpitää ja tuottaa paljon enemmän hukkakuluja vaikeasti havaittavien bugien ja väärinkäytettyjen tokenien muodossa, joten tekoälyohjelmistojen ylläpitokustannukset ovat paljon suurempia kuin aina samalla tavalla toimivan perinteisen deterministisen spagetti-IT:n ylläpitokustannukset. Tästä ei vain ole riittävästi kokemusta vielä laajalla rintamalla saatavilla, kun agentteja ei ole kytketty tarpeeksi pitkiä aikoja riittävän monimutkaisiin käyttötapauksiin ja kriittisiin osiin arvonluontiketjuja.

En itse ainakaan vieläkään osaa kommunikoida normoille heidän ymmärtämällä tavalla, että syy tekoälyohjelmiston toimimattomuuteen sillä kertaa on tuntematon eikä sitä välttämättä voida jäljittää mihinkään yksittäiseen syyhyn, koska ohjelmistossa on paljon hähmäisiä muuttujia ja liikkuvia osia, joten koneen henki ei nyt vain tällä kertaa halunnut totella. Perinteisessä IT:ssä on helpompaa kun on löydettävissä selkeitä bugeja toimintalogiikassa.

Suosittelisin kokeilemaan kysymään siltä tekoälyltä, että mikä oli cd-romppujen teknologinen merkitys yhteiskunnalle ja kuinka laajasti ne olivat käytössä kaikkialla ihmisten elämässä, yritysmaailma mukaan lukien

Alla on juttua siitä, miten Nvidia laittaa paljon rahaa teknologiaan, jossa dataa siirretään valon avulla sähkön sijaan.

Ideana on vähentää tekoälyinfran energiankulutusta ja helpottaa mm. datakeskusten pullonkauloja, koska perinteinen kupariin ja sähköön nojaava tiedonsiirto alkaa jo rajoittamaan skaalaamista. Tällainen teknologia kiinnostaa myös muita jättiyhtiöitä, mutta laaja käyttöönotto on vasta alkuvaiheessa, koska monimutkaisen teknologian suuren mittakaavan tuotanto on haastava toteuttaa.

Key Points

Nvidia has committed at least $6.5 billion to companies developing photonics technology since March this year.

Photonics is considered to be a more efficient way to transfer data than the current standard process of using more costly electricity running on copper, which is thought to be a major blocker to the rollout of AI.

“The amount of silicon photonics technology capacity that we need is substantially higher than the world has today,” Nvidia CEO Jensen Huang said at GTC in March.

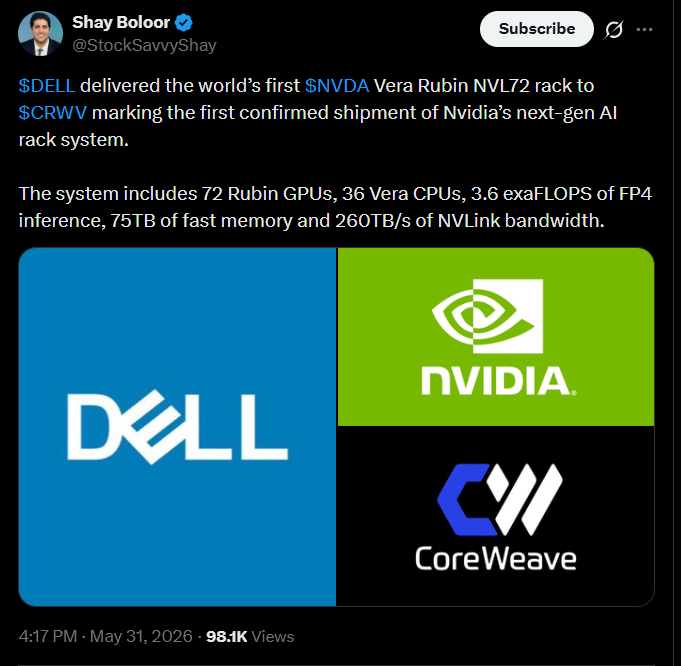

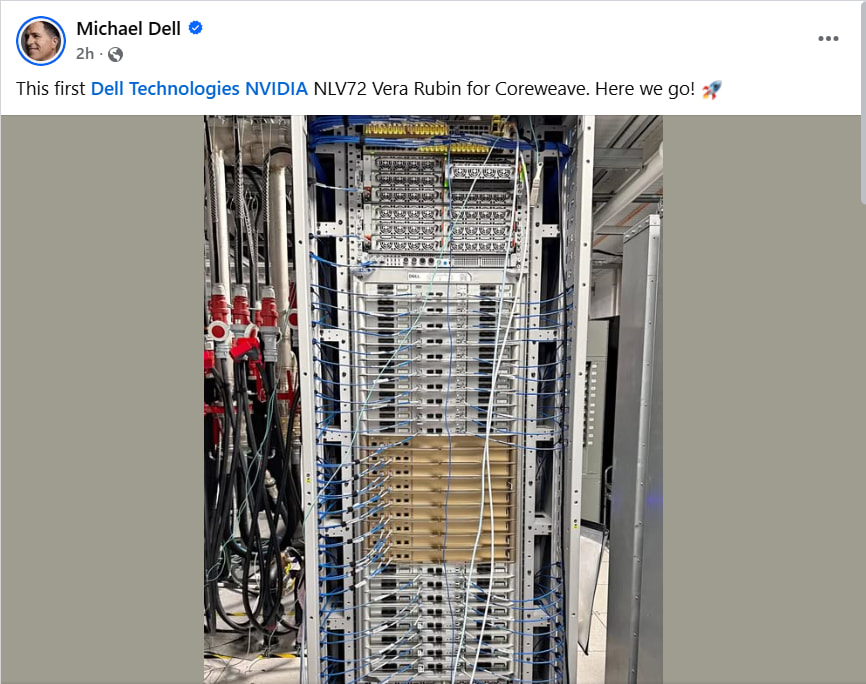

Noniin, Vera Rubin tuotannon ja jakelun ramp-up on nyt virallisesti käynnistynyt! Dellin Coreweaville toimittama maailman ensimmäinen VR200 NVL72 mennyt jo L11-diagnostiikan läpi - ts. 72 GPU:ta, 36 CPU:ta ja NVLink toimivat virheettömästi.

Eli maaliskuussa kommunikoitu H2/26 aikataulu näyttäisi pitävän hienosti ja siitä ollaan jopa vähän edellä. Nähdäkseni markkinat eivät odota juurikaan VR-myyntiä edes Q3. Nyt sitä näyttäisi olevan tulossa - mahdollisesti ihan reilustikin, vaikka vielä ymmärtääkseni jopa H-sarjakin tuottaa yhä miljardiluokassa myyntiä.

Tällaisen rackin hinnan on spekuloitu olevan 7 miljoonaa kappaleelta.

Tässä jutussa ei ole varmaan varsinaisesti mitään isompaa uutta. Siinä kerrotaan, miten Kiina yrittää tosissaan irrottautua Nvidiasta.

Maassa toimivat yhtiöt kehittävät omia siruja autoihin, tekoälyyn ja laskentaan, koska Nvidia on kallis ja geopoliittisestikin ajatellen epävarma valinta. Jutussa ilmaistaan ettei asiat tapahdu hetkessä, mutta suunta on selvä, eli kiinalaiset mallit ja laitteet rakennetaan yhä useammin toimimaan maan omilla siruilla.

Key Points

Companies in China are increasingly developing alternatives to Nvidia chips.

That’s the case even for less-advanced Nvidia semiconductors used in driver-assist systems.

Newer Chinese AI models are also expanding compatibility to homegrown chips.

Alla on juttua siitä, miten Nvidia laajentaa terveydenhuollon ja lääketutkimuksen alueelle uudella BioNeMo Agent Toolkit -ohjelmistollaan.

Tämä työkalu antaa AI-agenteille valmiita tieteellisiä ja lääketieteellisiä toimintamalleja, mikä nopeuttaa tutkimustyötä ja vähentää kustannuksia. Sen avulla voidaan esim. etsiä lääkeaihioita, analysoida genomitietoa ja tulkita lääketieteellisiä kuvia entistä tehokkaammin.

STM:n sivuilta:

Genomitiedon eli ihmisen koko perimästä saatavan tiedon käyttö terveydenhuollossa yleistyy lähivuosina. Tulevaisuudessa terveyden edistäminen ja sairauksien hoito suunnitellaan usein yksilöllisesti perimästä saatavan tiedon avulla.