Noniin earnings call kuunneltu. Omat päähavainnot menosta:

Viime kvartaalilla alkanut kasvu tosiaan on kiihtymässä. Ohjeistettu +80% kasvu tällaisen kasvun jälkeen ja tässä yhtiömittaluokassa on jotain täysin ennen näkemätöntä.

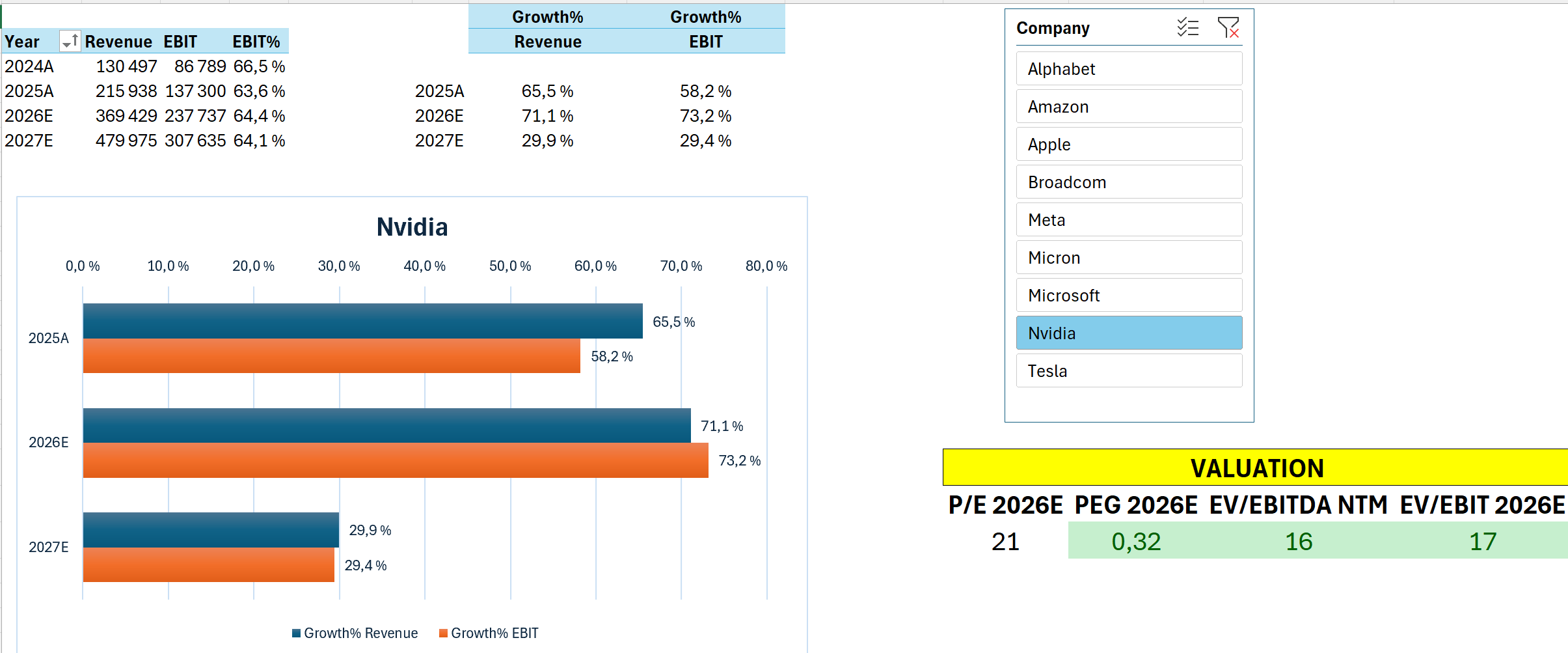

Nvidia teki nyt käsittämättömän $217B liikevaihtoa FY26. Mutta vielä käsittämättömämpää on se, että jos/kun kasvu ja kannattavuus jatkuu tällaisena, FY27 liiketulos tulee olemaan samoilla nurkilla kuin nyt raportoitu revenue. Aivan sairasta.

Verkkojen merkitys kasvaa koko ajan. Networkingin kasvu uskomaton 263% y-o-y.

Asiakaskunta levenee ja siten asiakaskonsentraatio tervehtyy. HPC osuus 50% DC revenuesta ja esim. neo cloudit ilmeisesti alentavat tätä lukua merkittävästi omalla supernopealla kasvullaan (ja siis huolimatta megateknojen jättimäisistä capex-investoinneista). Todella hyvä!

Kiina edelleen käytännössä upsidea lukuihin aiheuttava arpalippu. Ihan kiva, mutta paljon kivempi olisi, jos olisi varmempaa näkymää, miten Nvidia pystyisi kilpailemaan tuotteillaan ko. markkinalla, joka menee hirvittävällä vauhdilla eteenpäin.

Eli ennalta asetettuihin odotuksiin nähden:

Beat ja raise joka rivillä –> CHECK

Kapasiteetti rajoittaa kasvua –> NOT REALLY. Kressin mukaan nyt aletaan löytää tasapaino eli patoutunutta kysyntää ei enää varsinaisesti ole (pl. Gaming, jossa muistihaasteet rajottaa tarjontaa)

Raise aiemmin annettuun $500B ohjeistukseen –> CHECK (ei numeerista, mutta sanottiin, että tästä mennään kirkkaasti yli)

Vahvistuksia Rubin tuotannolle –> CHECK

Kiinasta hyviä uutisia bonarina –> NOT REALLY

Tosiaan osake lentää edelleen vaakalentoa, mikä huolettaa pikkuisen itseänikin. Joku on joskus sanonut, että lasku on lähellä, kun hyvätkään uutiset eivät enää nosta kursseja. Tässä on nyt kaksi täysin poikkeuksellista kiihtyvän kasvun kvartaalia takana ja käytännössä vain myötätuulta tullut Nvidialle ja silti vedetään flättina. Entäs kun tuleekin eka kvartaali, jossa esim. “vain” vedetään ohjeistuksen mukaista kasvua ja kannattavuutta eikä kirkkaasti yli?

Selkeästi markkinat tosiaan nyt hinnoittelevat capex-syklin heikkenemistä jossain lähitulevaisuudessa ja mielestäni Nvidiaa ostamalla / omistamalla betsaa nyt tätä ajatusta vastaan.

Liekö OpenAI kuvio yksi iso harmaa joutsen, jota pelätään? OpenAI tekee, tai ainakin väittää tekevänsä jäätävät investoinnit, mutta ei heillä ole siihen rahaa. Fyrkat tulee Mikkikseltä ja Nvidialta, kunnes ei enää tule. Jostain luin, että OpenAI tekee jokaisesta tilauksesta 100$+ tappiota kuussa vai oliko peräti päivässä. Ja tämä on ilman uusia investointeja. Kun tämä pyramidihuijausta muistuttava kuvio hajoaa, niin look out below.

Varmasti OAI - mutta miksei muutkin isosti ja luovasti vivutetut / rahoitetut - malli- ja infrayhtiöt aiheuttavat epävarmuutta.

Mitä tulee OAI:n - ja edelleen myös muiden - tokenomiksiin niin kyllä, pahimmillaan 20$/kk-tilauksen inferenssikustannukset voivat olla luokkaa 30-80$ käytetystä mallista ja payloadeista riippuen (lähde: Semianalysis). Eli turskaa tulee vähintään kymppejä joiltain käyttäjiltä per kk, minkä lisäksi tosiaan maksavia käyttäjiä on arviolta esim. ChatGPT:llä vain se 5%. Se, miten nämä kustannukset pitää sisällään on vähän kysymysmerkki. Onko esim. laskettu mukaan GPU-raudan kustannuksia, joka saattaa olla jo kerran laskettu capex-eräksi. Ei ole tokenomics ihan helppoa ja suoraviivaista.

Huangiltahan kysyttiin, miten heidän asiakkaat rahoittavat tulevaisuudessa ostokset, kun vuoden päästä alkaa kassakirstun pohjat näyttämään aika tyhjältä. Ei siis vain OAI:lla vaan myös esim. Metalla ja Amazonilla. Huangin mukaan rahaa jatkoinvestointeihin löytyy, koska yhtiöiden generoimat tokenit ovat liikevaihtoa. Tämä on toki totta, mutta tosiaan ihan jokaista tokenia olla vielä osattu monetisoida ja tämä haaste pitäisi pystyä ratkomaan ainakin jossain määrin karkeasti seuraavan 10 kk aikana.

Edit: Suosittelen kuuntelemaan Kauppalehden Talousaamun. Lauteilla AIsta ja teknologiasta äärimmäisen hyvin perillä olevan Asilo Argon salkuhoitaja Henri Blomster. Kerrankin älykästä syväanalyysia myös suomeksi Nvidasta, HBM-muistista, capex-investoinneista ja impactista SaaS-yhtiöille.

Jotta Nvidian nykyinen $4,7 biljoonan valuaatio olisi perusteltu, tulisi LLM-investointibuumin jatkua tälle vuodelle projisoidulla tasolla ainakin seuraava vuosikymmen. Ja itse asiassa jopa kasvaa siitä, koska sillä on edelleen kasvuyhtiön forward P/E. Tämä ei yksinkertaisesti tule tapahtumaan, koska hyperskaalaajien osakkeenomistajat eivät tule hyväksymään sitä. Jo nyt niiden laskevat osakkeet antavat yritysjohdoille signaalia siitä, että sijoittajat eivät pidä kaikkien kassavirtojen käyttämisestä todennäköisesti tappiollisiin investointeihin.

Valitettavasti joudun veikkaamaan, että Nvidian osake tulee laskemaan yli -80% huipuistaan parin vuoden sisällä, kun buumi viilenee. Toivon kyllä, että ennustukseni kanssa käy nolosti, koska kuitenkin Nordnetin kolmanneksi omistetuin osake kyseessä.

Jos “this time is different” ei pädekään tällä kertaa, röyhkeä 80 % heitto voi olla ihan oikealla pallokentällä. Ennustamatta siis tarkalleen NVIDIAn kehitystä, vaan katsomalla mitä monissa teknologiavallankumouksissa on käynyt pörssissä kun sijoittajat innostuvat ja sitten syystä tai toisesta innostus laantuu.

Tuo kylläkin vaatisi valtavan rautasyklin sulamisen. Ehkäpä tekoäly ei todellakaan maksa itseään takaisin, mikä saa lopulta asiakkaat jarruttamaan datakeskusrakentamista ja käyttämään vanhaa kapaa mitä rakennettiin liikaa tässä skenaariossa.

Tavallaan tässä on kaksi polkua. Nopea AI-disruptio kasvattaisi tekoälytuotteiden kysyntää niin nopeasti ja leikkaisi firmojen kuluja niin nopeasti, että investointeja on mielekäs kasvattaa. Tai sitten tämä vallankumous ei ole niin pinkeä kuin luvattu ja se ei pysty enää kantamaan painoaan.

Kuten ketjussa ylläkin moneen otteeseen on nostettu, kaikilla NVIDIAn asiakkailla alkaa olemaan nykymenolla kassavirrat piukassa.

Nähdäkseni tällaiset -80% ennustukset olettavat käytännössä seuraavaa:

Amperea ja kohta myös Hopperia ajetaan hamaan tappiin saakka ilman korvausinvestointeja tapahtuipa AI-mallli- ja arkkitehtuurikehityksessä mitä tahansa. Tai vaihtoehtoisesti mallikehitys pysätyy niin totaalisesti, että korvausinvestoinnit tehdään ASIC:seilla, joissa Nvidalla on pelikorttina vain tuo Groq-lisenssidiili. Ei nykytiedon valossa näytä kovinkaan todennäköiseltä, kun käytännössä viimeisen 2-3kk aikana on tehty suurempia AI-edistysharppauksia kuin koko edeltävältä ajalta All you need is attention 2017 -julkaisusta alkaen.

AI Labit ja hyperskaalajat eivät pysty suoraan tai välillisesti tekemään AI- ja model servicing -palveluistaan kannatavia (ts. AI:lla ei vaikutusta top tai bottom lineen). Tämä sotii suoraan sitä viestiä vastaan, jota mega teknot, neo cloudit ja nykyisin jopa ohjelmistotoimijat yhä voimallisemmin indikoivat.

Korvaavaa kysyntää hyperskaalaajien ja AI Labien pysähtyneille / vähentyneille ostoille ei tulisi mistään muualta. Tämä sotii eilen kerrottua viestiä vastaan, joka oli, että huolimatta hyperskaalaajien jätti-investoinneista niiden osuus Nvidian revenuesta laskee (ts. suurempaa korvaavaa kysyntää tulee muualta jo nyt).

Nvidia pitäisi itsepintaisesti kiinni nykyisistä marginaaleista, vaikkei niillä menisikään tavaraa kaupaksi enää.

Mitä tuo -80% tarkoittaisi käytännössä? Tehdään karkea laskelma ja oletetaan, että Nvidia puolittaisi marginaalit hinta-aleilla ceteris paribus ja nykyinen 39x PE:kin puolittuisi (eli valahtaisi selvästi alle SP500 k.a. tason n. 29x). Tällöin -80% implikoimaan $900B market cappin päädyttäisiin noin $165B annual revenuella. Tästä Gaming ja OEM yms. pois, niin DC myynnin pitäisi tippua sellaiselle $140B tasolle.

Ei tuollainen skenaario todellakaan mahdoton ole, mutta esimerkiksi megateknojen kassavirrat eivät olisi tällaisilla hinta-aleilla enää haaste. Esim. tuo $140B on jo selvästi pienempi kuin vaikkapa yksin Amazonin tulevan vuoden cash flow - noin niin kuin mittakaavaindikaattorina.

Itse en epäile hyperskaalaajien tai edes johtavien AI Labien kykyä monetisoida token generointia. Hyperpersonoitu mainostaminen tai muut kaupalliset väylät lienee ilmeisin kuluttajapuolella, kun taas yrityspuolella linsensointimalli on jo nyt siirtymässä token kulutukseen ja agenttilaskutukseen.

Jos pitäisi veikata, mistä mahdollinen sytyke capex-peloille voi syntyä, se on neo cloudien ja muiden uusien infrapelureiden hyvin epämääräiset rahoituskuviot, jotka vievät mukanaan helposti jo kasan erinäisiä rahoitusmarkkinoiden toimijoitakin, jos skeida osuu pahasti tuulettimeen.

Edit: muistan myös, kun 2023 - Nvidian ollessa 900B yhtiö, jota tuo -80% implikoi - kerrottiin myöskin, kuinka valuaatio on täysin posketon ja olisi vaatinut mahdottomana pidettyjä investointeja seuraavat 10 vuotta. No mitä kävi? 10 vuoden päähän projektoidut ennusteet laskentainfran rakentumisesta täyttyivät jo seuraavan kalenterivuoden aikana. Sanoisin, että riippumatta siitä, mihin asti investointiaalto kantaa, “this time it’s different” todellakin on pitänyt paikkaansa ja olemme nähneet aivan ennen näkemättömän investointisyklin, jollaista tuskin kukaan kuvitteli (pl. ehkä Huang).

Muistutus: tänään alkaa GTC klo 20:00 Huangin keynotella

Luvassa kohtuu varmojen tietojen perusteella (Intel-partnershipin pohjalta luotu?) CPU ja ihan uusi AI Inferenssi chippi (ehkä Groq-yhteistyön tuloksena?), jossa SRAM tavalla tai toisella syrjäyttämässä osittain HBM:ää. Huhut kertovat $20B investoinneista uusien tuotteiden kehitykseen ja näistä kerrottaneen tänään.

Tämmöinen “paukku” tuli GTC:ssä:

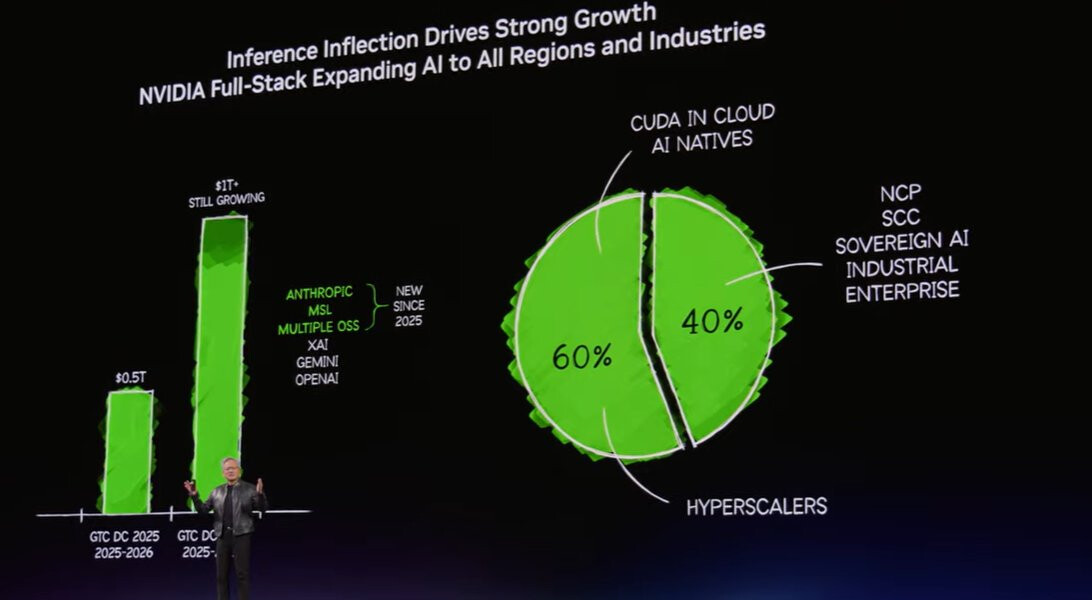

Tuossa siis lukee, että 2025-2027 (CY) tulisi olemaan (ilmeisesti kumulatiivisesti) +1000B myyntiä. Markkinat vetäsi +5% saman tien mutta sen jälkeen ollaan jo miinuksella GTC:n alkuun nähden.

Ja ihan ymmärrettävää. Tuo kuulostaa isolta, mutta on alle markkinan konsensuksen. 2025-2027 (FY) kumulatiivinen konsensus on 1051B ja optimistiset arviot jopa +1300B.

Onhan nämä aivan älyttömiä lukuja, mutta ei enää riitä.

Edit: sen verran korjaan, että kyseessä lienee vain siis data center -segmentin order book. Tohon tulee toki arviolta se ainakin noin 60B muista divisioonista, jolloin ollaan vähän yli konsensusestimaatin.

Vedetäänpäs vielä yhteen eilisen GTC:n highlightit omasta mielestä:

Vera Rubin “julkistus”: seitsemän sirun ja viiden räkin alusta, jossa PPW-suorituskyky 10x vs. Blackwell.

GROQ 3 LPU - tämä voidaan yhdistää edelliseen VR NV72 Dynamo-orkestroinnin kautta siten, että erilaiset workloadit ohjautuvat siihen tarkoituksen mukaiselle laskentaraudalle.

Feynmanin (CPU+GPU+LPU-yhdistelmä) roadmap-lukinta vuoteen 2028

Lisäksi “sekalaista” uutta tuotetta, palvelua ja partnershippiä mm. FSD, DLSS 5, mallikehitystä, OpenClaw-arkkitehtuuria, robotiikkaa yms., joissa varmaan yhteensä kymmenissä miljardeissa mitattava TAM jollain aikavälillä.

Kovaa tykitystä siis 2.5 tunnin keynote taas kerran ja ihan must watch oikeastaan, jokaiselle, jolla rahaa pelissä AI-meiningeissä (varmaan aika moni).

Palataanpa vielä myös tuohon +1000B ohjeistukseen 2025-2027. Analyytikot ovat sitä myös tänään kommentoineet ja konsensus tuntuu olevan, että huolet capex-kasvun tyrehtymisestä tänä tai ensi vuonna poistuivat, mutta Wall Street alkoi olemaan ennusteineen aika lailla pallokentällä.

Ohjeistus siis koski ymmärtääkseni vain AI-rautaa. Jos unohdamme pienen epäsynkan tili- ja kalenteri vuoden välillä, tuosta +1000B:sta on jo kasattu $194B menneeltä vuodelta. Täytettävää orderbookia on siis noin $800B.

Street ennustaa liikevaihdoksi (kaikki segmentit):

AVG - 2026 $368B, 2027 $469B, yht: $837B

HIGH - 2026 $444B, 2027 $626B, yht: $1070B

LOW - 2026 $333B, 2027 $307B, yht: $640B

Jos nyt olettaa, että “rönsyt” ovat CY 2026 ja 2027 sellaisen 30B ja 40B ja poistaa ne noista revenue-ennusteista, saadaan AVG: $760B, H: $1000B, L: $570B karkeiksi datacenter odotuksiksi.

Noin 5% oli analyytikkojen keskiennuste siis pielessä. Tämä lienee se syy, miksei osake tästä juuri noussut, vaikka kasvuun liittyvä epävarmuus hieman toki hälvenikin.

Se, mikä on myös huomionarvoista, niin tosiaan, jos nykyisellään neljä teknoyhtiötä on ollut tuon 60% liikevaihdosta, niin tulevaisuudessa tuota lohkoa tuottaa myös ainakin ne 103 AI-natiivia yhtiötä, jotka kalvoilla esitettiin. Puhtaasti Amazonin, Googlen, Microsoftin ja Metan varassa ei siis enää olla 2027 kohti mentäessä.

Hyvin summattu Roope_K ja erittäin härkämäistä Nvidialle.

Tekoälyn koulutuksessa Nvidia on ollut edelläkävijyytensä ja Cudansa ansiosta ylivoimainen kukkulan kuningas, mutta yksi iso syy miksei Nvidian kurssi ota etukenoa lienee se, etteivät markkinat täysin osta Jensenin puheita Nvidian ylivoimasta päättelyssä. Hän on pitkää puhunut, kuinka Nvidian GPU:t suoriutuvat päättelystä kustannustehokkaammin kuin kilpailijat vaikka ne ovat hankintana hinnakkaampia. Nyt hän joidenkin arvioiden mukaan tuli syöneeksi sanojaan kertomalla, kuinka tehokkain tapa rakentaa päättelyrautaa onkin yhdistää Nvidian GPU:t ja Grogin LPU:t keskenään.

Nvidiahan hankki ikuisen lisenssin Grogin teknologiaan sopimuksessa, jossa siirrettiin suunnittelijoita Nvidian leiriin. Bullishia sanoisin tästäkin, mutta bullshittiä sanovat jotkin muut.

Kai tosiaan voi tulkita sanojen syömiseksi sen, että osa inferenssi-workloadeista ei ole tehokkainta ajaa yleiskäyttöisellä GPU:lla vaan ohjata ne valikoidusti LPU:lle.

Toisaalta Huang on konsistentisti sanonut myös, että koska token throughtput on asiakkaiden liikkeenvaihdon pullonkaula, on järkevämpää maksaa preemiota Nvidialle, vaikka markkinoilta saisi kilpailijoilta ilmaista rautaa. Tämä toistettiin myös GTC:ssä ja LPU-integrointi ja automatisoitu rautaorkestrointi vain syventää tätä argumenttia.

Inferenssikin näyttäisi koko ajan muuttuvan raskaammaksi ja kompleksisemmaksi, ja tosiaan on ihan fiksua, että osa monitaoisesta ja säikeisiin haarautuvasta reasoning-inferensestä (zero- ja oneshot tyyppinen inferenssi) pystytään ajamaan raudalla, joka tekee sen tehokkaimmin. Tämä komplisoituneisuushan on se syy, miksi Groq tai muut LPUt eivät lopulta lyöneet läpi, vaikka 1-2v sitten niin veikkailtiin. Niiden etu on vain yksinkertaisemmissa workloadeissa.

Ja itse ajattelen kyllä edelleen, että pääsyy kurssin vaakalentoon on se, että kasvua suhteessa odotuksiin ei varsinaisesti kommunikoitu - vaikka Huangin viestistä on toki vedetty myös muunkinlaista analyysia.

Kasvuluvut ovat joka tapauksessa niin kovia, että p/e on sulamassa vauhdilla naurettavan alas. Markkina siis hinnoittelee orastavaa kasvun merkittävää hidastumista sekä kannattavuuden rapautumista ja ainakin osa jenkkimediasta kertoo syyksi sen, ettei Nvidian kykyyn voittaa Inferenssikilpailu uskota.

En itse ole markkinoiden kanssa samaa mieltä ja luulisi, että inferenssin monimutkaistuminen sataa Nvidian laariin. Osasyy kurssin mataamiseen lienee geopolitiikassa.

Totta, tätähän markkina hinnoittelee! Nvidian PE implikoi karkeasti 35% annualisoitua kasvua seuraavat 5v olettaen nykyisen kannattavuuden säilymistä 10% waccilla ja 0% kasvulla tämän jälkeen.

Toisin sanoen tällä karkealla laskennalla markkina hinnoittelee 2030 mennessä aika tarkalleen $1000B vuosimyyntiä ja y-o-y kasvua noin 20% tasolla vielä viiden vuoden päästäkin. Omasta mielestäni nämä ovat tässä mittaluokassa kyllä kohtalaisen agressiivisia lukuja kyllä edelleen.

Mun kirjoissa Nvidia alkaa näyttämään ekaa kertaa vuosiin oikein hinnoitellulta suhteessa siihen, mitä signaalit - Nvidian omat ja muut keskeiset markkina-ajurit - kertovat. Markkina-arvon selvä nousu vaatisi mun analyysin perusteella merkittävää step-changea (Kiinan aukeaminen kunnolla, capex-sijoituksia tekevien mittavat cash flow -parannukset AI:sta, jokin uusi teknologinen paradigman muutos), jotta tähän syntyisi merkittävä (tyyliin 2x) nousupotentiaali.

Edit: ja kun olin kirjoittanut yllä olevan analyysin, niin sen saakin heittää suoraan romukoppaan. Jensen olikin näköjään eilen selitellyt tätä +1000B ohjeistusta, joka onkin ehkä +1250B pelkästään CPU ja LPU -myyntien vuoksi. Tuohon päälle sitten räkit, storage, jotain networkingin osuuksia yms. datacenter segmenttiin menevät kategoriat, jolloin aletaankin olemaan jo heittämällä yli kaikkein optimistisimpienkin analyytikkoennusteiden.

En tiedä, mitä noi luvut ovat, mutta niistä puuttuu kyllä aika paljon dollareita.

GTC:ssä ohjeistetun perusteella pelkästään Blackwell ja Rubin tuovat nuo 2025A, 2026E ja 2027E liikevaihdot.

Tuohon päälle pitäisi vielä laskea data centeristä: räkit, storage ja osia networkingista. Jensenin mukaan pelkkä datacenter segmentti olisi siis 2025-2027 alkaen $1250B.

Lisäksi päälle tulee vielä kaikki muut segmentit ja mahdollisesti Kiina, joka on edelleen excludattu ohjeistuksista. Liikevaihtoluvut ovat melkein 50% alakanttiin siis suhteessa siihen, mitä viime viikolla ohjeistettiin ja näyttävät pre-GTC estimaateilta.

Tällainen 2.5 tuntinen herkkupala droppasi muutama minuutti sitten. En luonnollisesti ole ehtinyt haastattelua kuunnella, mutta Lex Friedmanin laadulla tämä on takuulla aivan priimaa tavaraa:

Tai sitten analyytikot ovat olleet paremmin informoituja, jolloin Jensenin ilmoitus yllätti ainoastaan meidät yksityissijoittajat. Näinhän sen pitäisi mennä, jos he tekevät huolella työnsä.

Otin listauksen Benzingan sivustolta ajanjaksolta 17 – 23.3. Kymmenestä analyytikosta 3 nosti tavoitehintaansa ja hekin ainoastaan 5, 25 ja 32$ kun loput seitsemän pitivät suositushintansa ennallaan.

Tässä on SalkunRakentajalta tällainen muutamassa minuutissa luettava juttu Nvidiasta, yhtiötä enemmän seuranneille ei pitäisi kauheasti uutta, mutta kuitenkin ihan hyvä ja ajankohtainen katsaus yhtiöön.

Kyllä. Tuo salkunrakentajan artikkeli on hyvä ja viritti miettimään lisää. Makrotilannehan vaikuttaa osakkeiden arvostukseen aina. Nvdian osakkeen arvostusta on painanut muutkin asiat kuin Iranin konflikti. Lähes kaikki analyytikot antavat ostosuosituksia, koska heidän kassavirtamallien mukaan osake on aliarvostettu. Mutta pörssimarkkina ei usko noihin laskelmiin. Microsoftin osakekäppyrä alla kertoo minulle sitä, että markkina haluaa koko ajan myydä amerikkalaisia mega-cap -yhtiöitä.

Microsoftia painaa OpenAI epävarmuus. OpenAI:n listautumiseen sisältyy epävarmuuksia sen takia, että nykyinen makrotilanne ei ole suosiollinen listautumiselle. Itse ajattelen niin, että vielä listautumaton OpenAI on päässyt helpolla pörssin ulkopuolella. Sen hinnoittelu pörssin ulkopuolella on enemmän altis epärealistisuuteen kuin pörssilistatuilla yhtiöillä, joiden pitää suorittaa joka päivä.

Markkina myös ennakoi sitä, että Microsoft ilmoittaa kv-kaupan kärsineen suvereniteettivaatimusten kasvaessa, Microsoft käy Euroopassa kovaa kampanjaa siitä, että se puolustaa eurooppalaisia suvereniteettiarvoja. Microsoft investoi kovasti Eurooppaan, koska sen markkina-asema on heikentymässä. Microsoft panee hanttiin nyt kovasti, ja se syö katetta.

Itse ajattelen niin, että markkinalla on tekoäly ähky. Ja koska Nvidian tärkeimpien asiakkaiden huonot uutiset on vielä tulematta, niin asia ennakoidaan myös Nvidian kurssiin.

Nvidian alhainen arvotus on osa pörssimarkkinaa. Se on sitä itteään. Heiluntaa euforian ja epävarmuuden välillä. Nyt epävarmuus voittaa euforian.