Norse Atlantic Airways AS (NORSE) er et norsk transatlantisk flyselskab grundlagt på ruinerne af Norwegian Long Haul, som kollapsede under coronakrisen:

Norse er et norsk lavprisflyselskab, der flyver passagerer og fragt (f.eks. laks) over Atlanterhavet. Selskabet indgik midt under coronapandemien i 2021 historisk gode, langsigtede leasingaftaler på 15 Boeing 787 Dreamlinere. Leasingaftalerne har ingen inflations- eller prisreguleringsklausuler, hvilket betyder, at Norse får det fulde udbytte af den globale inflation.

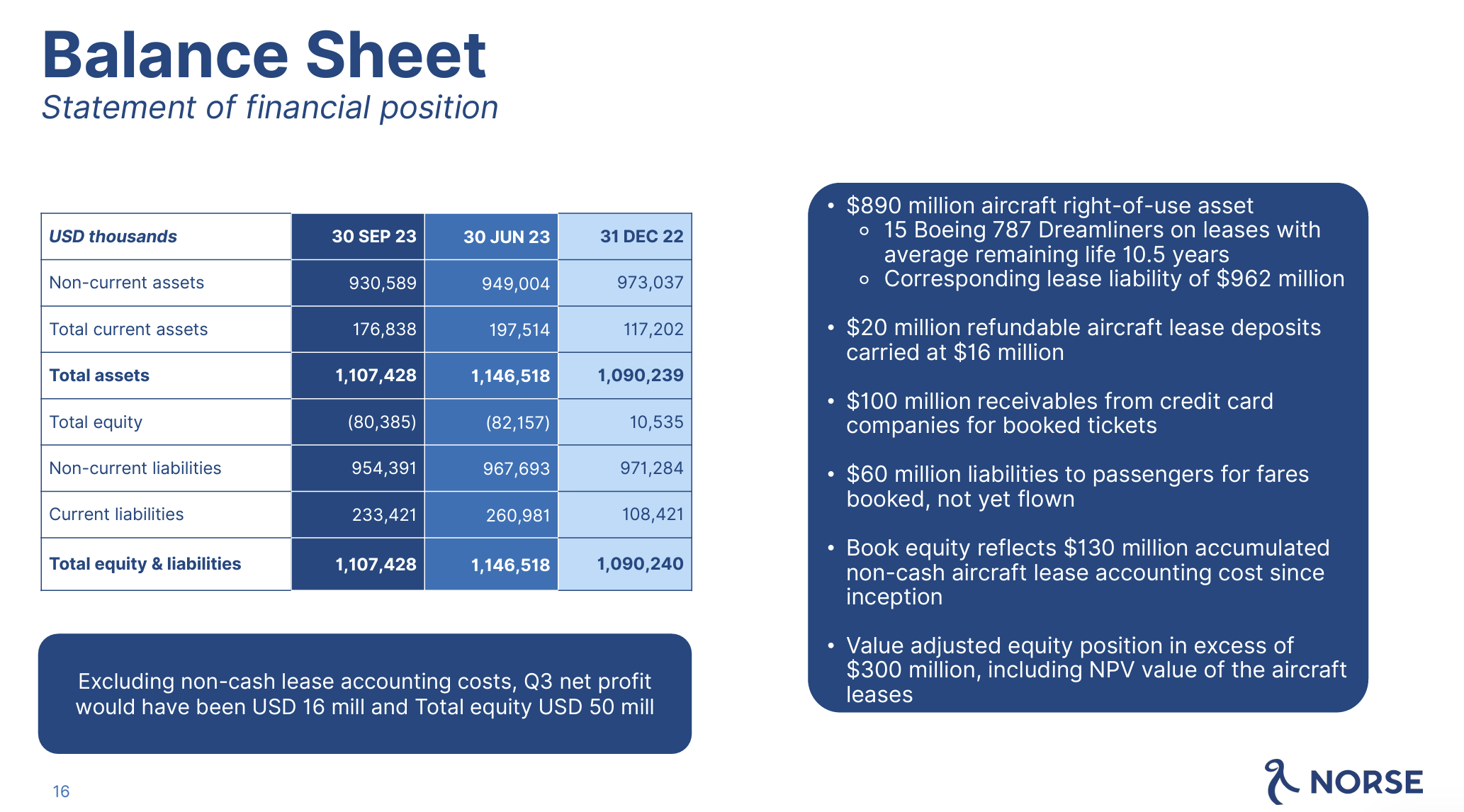

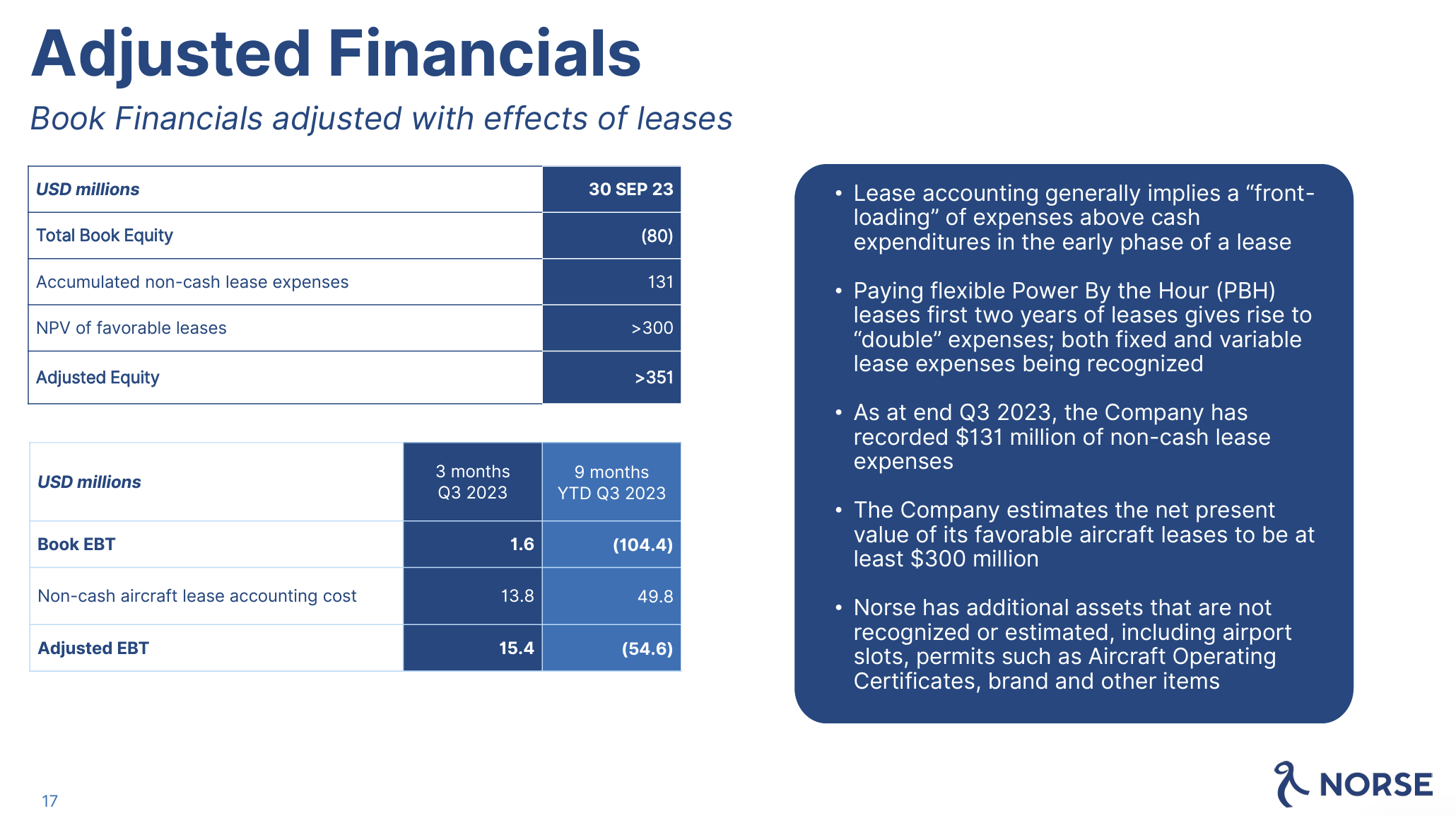

Ifølge selskabets egne estimater overstiger dagsværdien af disse leasingaftaler 300 mio. USD, hvilket er et enormt beløb i forhold til selskabets nuværende markedsværdi (150 mio. USD).

Norses omkostningsmæssige konkurrenceevne styrkes yderligere af, at broderparten af de leasede fly er Boeing 787-9-versioner, som er fuldstændig overlegne i brændstofforbrug på lange distancer:

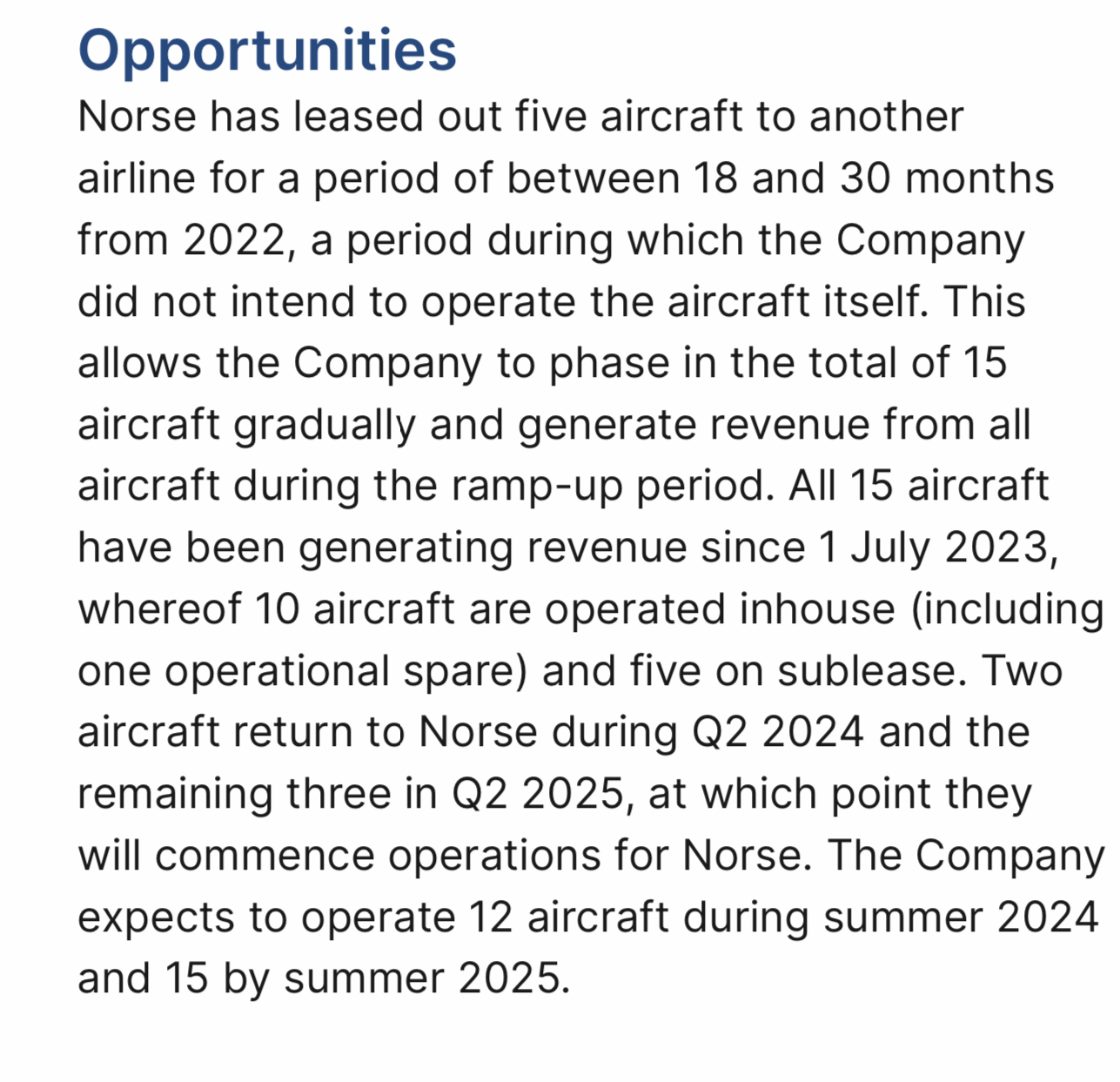

Under disse forudsætninger er opstarten af flyforretningen forløbet fremragende, især når man tager i betragtning, hvor svært det er at etablere en flyoperatør alene på grund af regulering. I opstartsfasen er en del af flyene fremlejet, og målet er at øge antallet af fly i egen drift til 12 stk. i 2024 og 15 stk. i 2025:

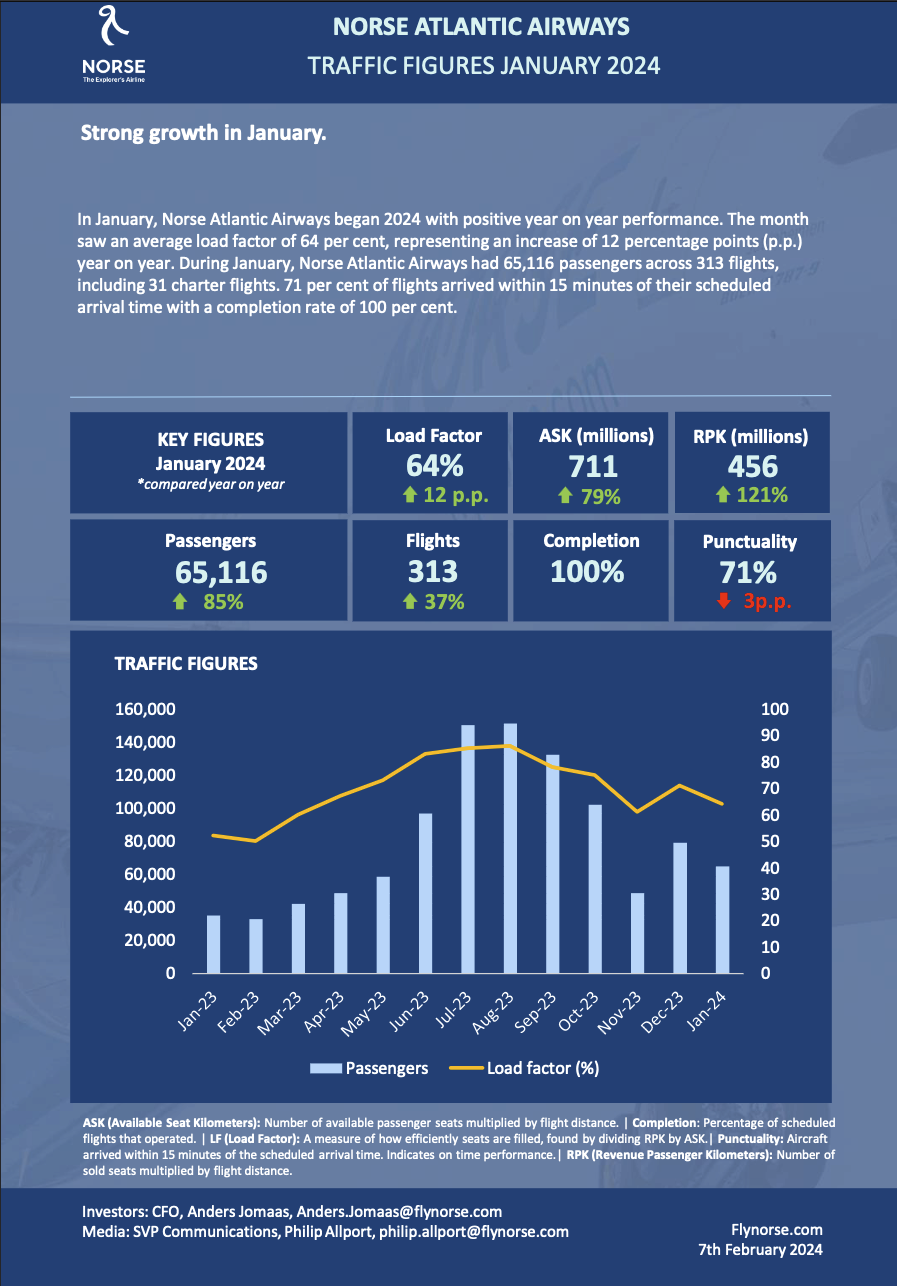

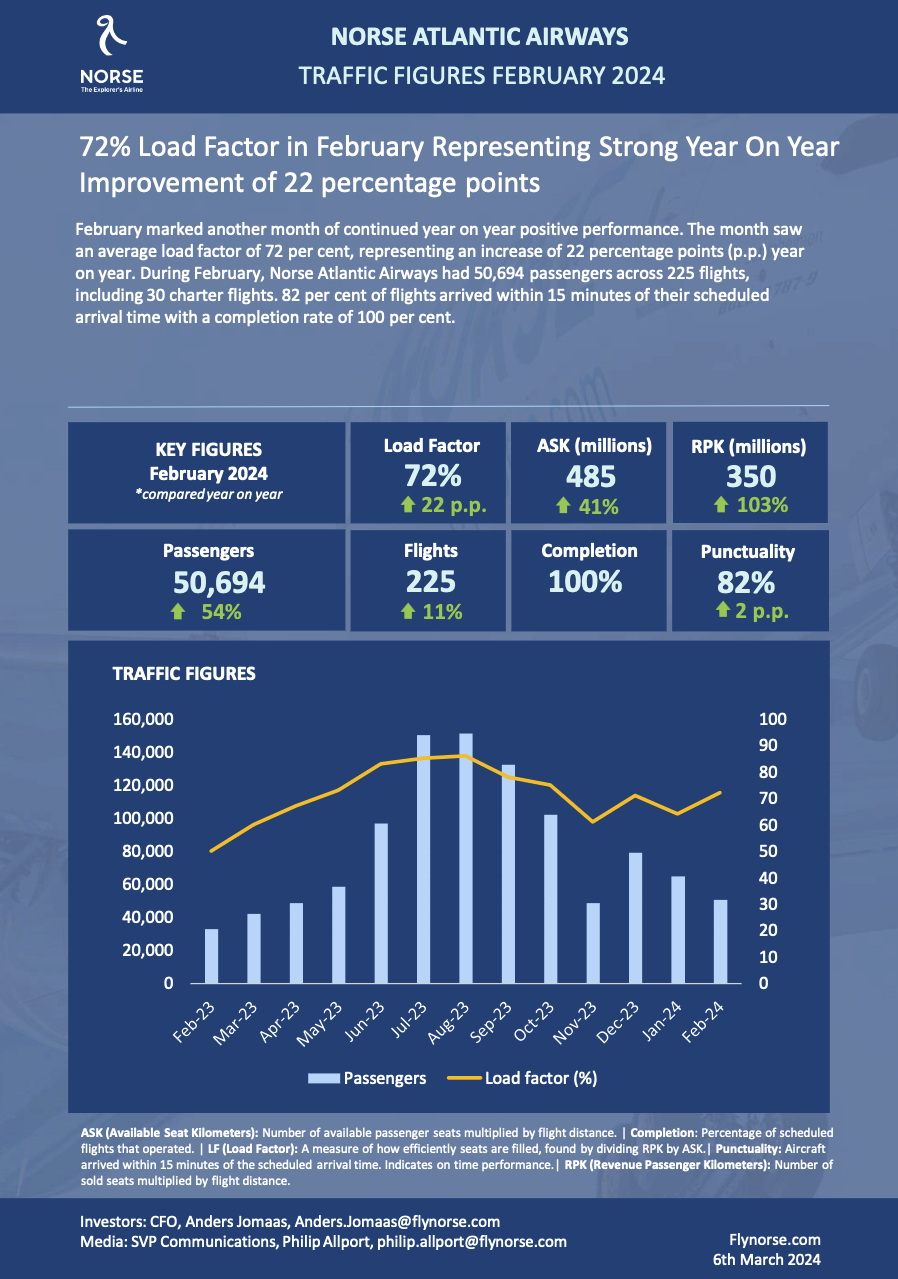

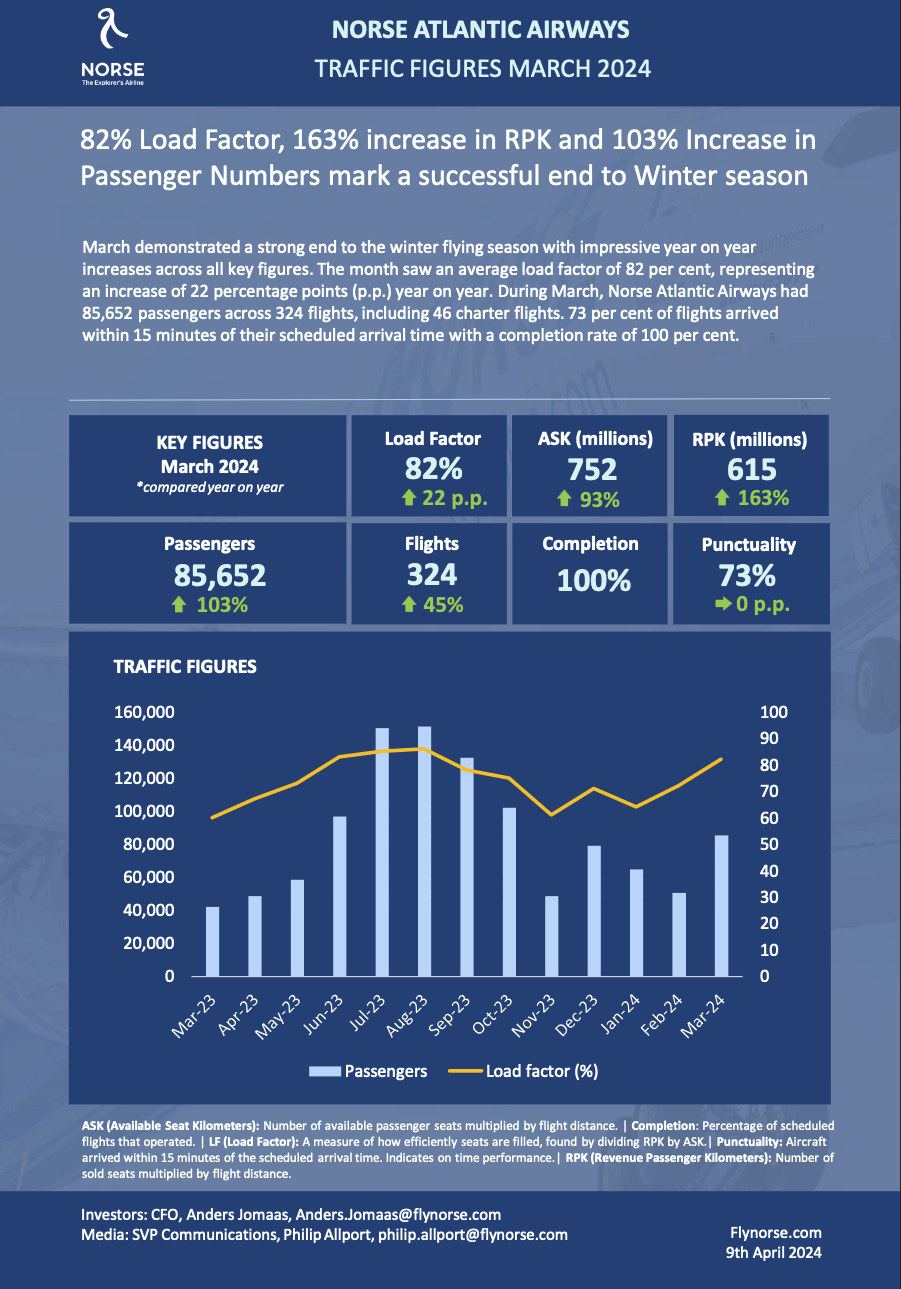

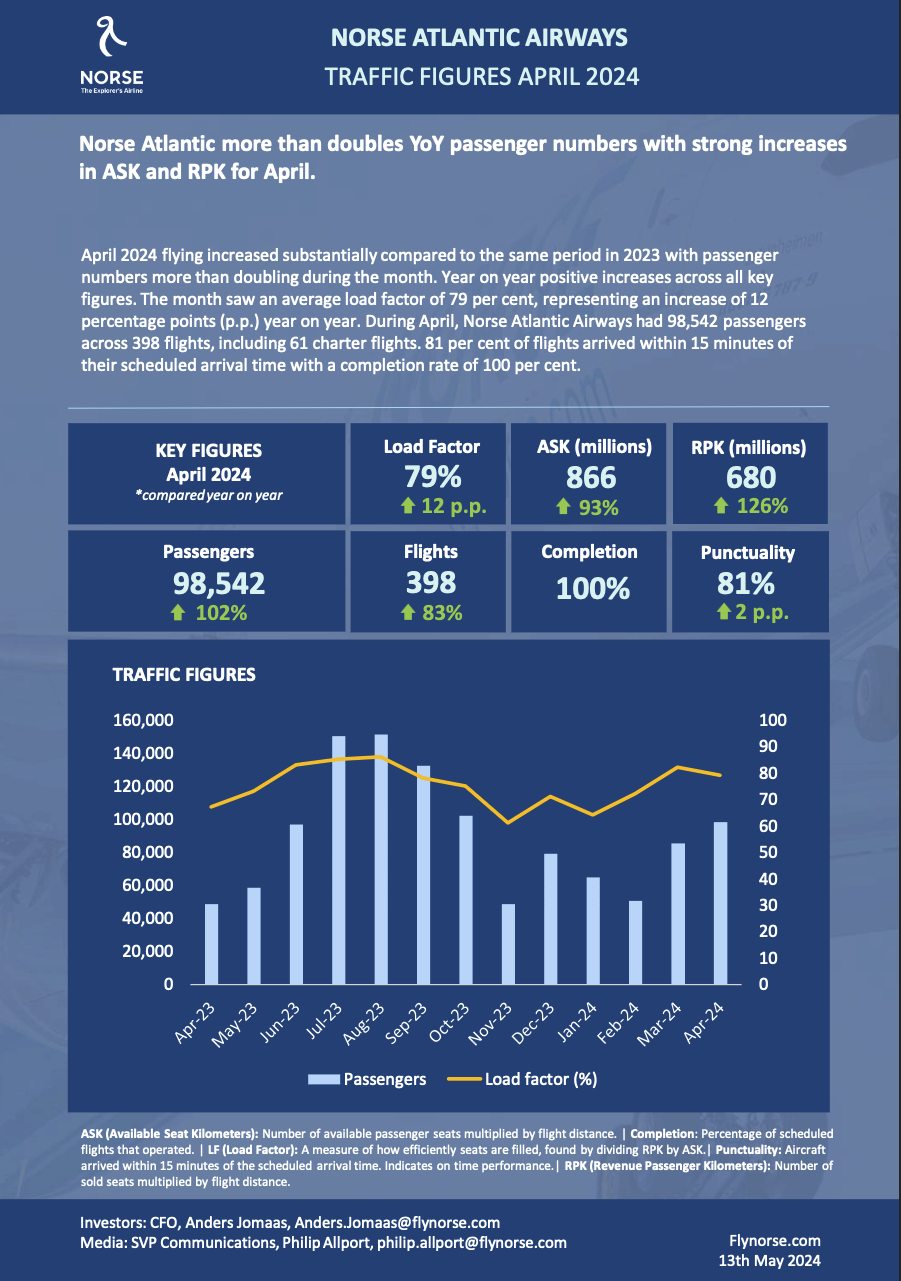

(ASK = Available Seat Kilometres, RPK = Revenue Passenger Kilometres. RPK/ASK = Load factor)

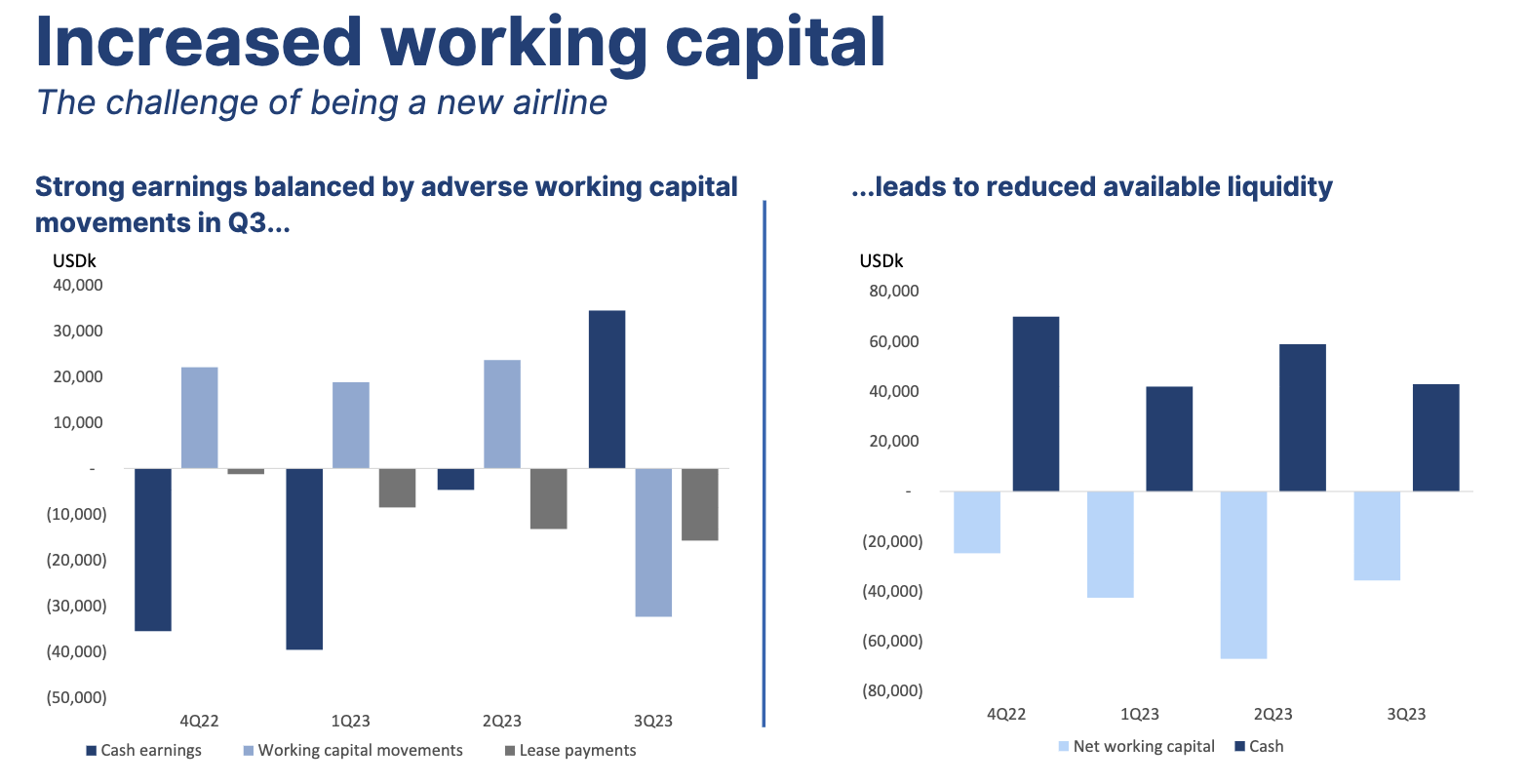

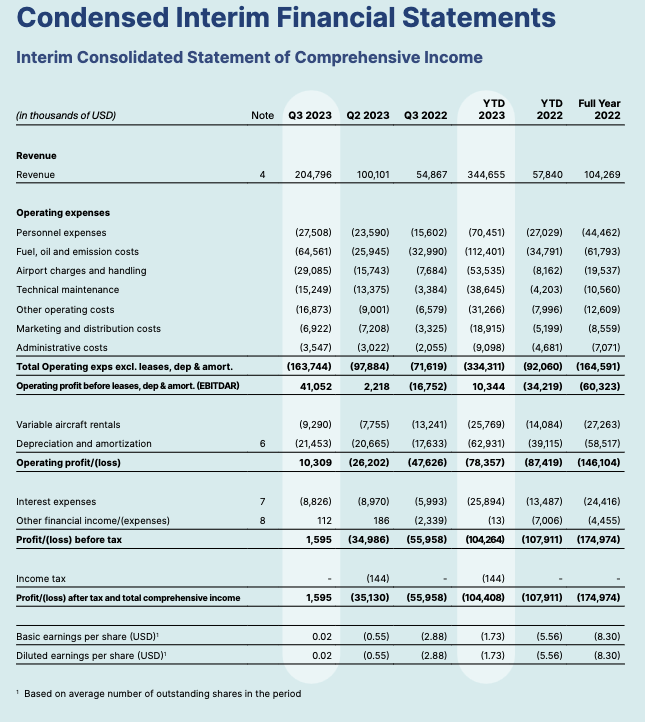

Drevet af et stærkt sommermarked var 3. kvartal 2023 Norses første overskudsgivende kvartal, og 2024 forventes at blive det første overskudsgivende år. Det nordlige transatlantiske flymarked er sæsonbetonet, og som modvægt til sommerens høje passagertal er vinteren en overlevelseskamp, hvor et nulresultat er en fremragende præstation. Dette kræver betydelige evner fra ledelsen til at omlægge flyruterne til sydgående destinationer og dræner store mængder arbejdskapital, da hele året skal planlægges med vinterperioden for øje.

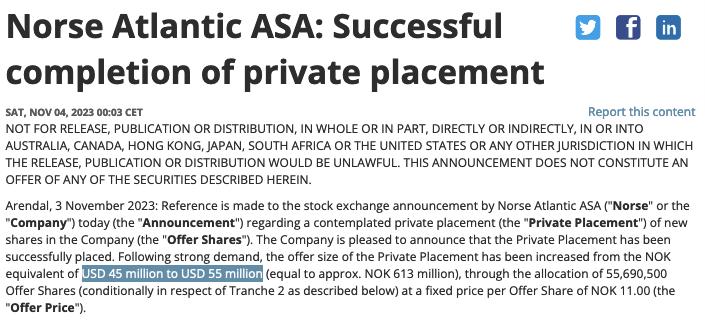

Finansieringen er hidtil sket gennem løbende aktieemissioner, hvoraf den seneste blev gennemført i starten af dette år. Hvis selskabet udvikler sig som planlagt, er det dog muligt, at yderligere kapitaludvidelser ikke længere vil være nødvendige.

Etableringen og opstarten af et nyt flyselskab kræver stor ekspertise fra den administrerende direktør. Baseret på hans profil virker han som den helt rette mand til at lede selskabet i denne afgørende fase:

Bjørn Tore Larsen er grundlægger, CEO og hovedaktionær i Norse Atlantic Airways. Bjørn Tore har været passioneret omkring luftfart så længe han kan huske, og han har selv flere typegodkendelser, herunder til Boeing 747.

Bjørn Tore har omfattende erfaring fra international skibsfart. Han var blandt andet med til at grundlægge og lede OSM Maritime Group i 1989, et shippingselskab med mere end 16.000 ansatte og hovedkontor i Norge, samt ADS Maritime Holding, et Oslo-baseret selskab noteret på Euronext Growth. Han er hovedaktionær i OSM Flight Academy, som uddanner piloter i USA, Norge og Sverige. Derudover er han hovedaktionær i OSM Airtech, der tilbyder vedligeholdelse af fly i Norge og Sverige.

Bjørn Tore er en selvlært iværksætter, der som 16-årig tilbragte et år til søs. Da han vendte tilbage til Norge for at starte i gymnasiet, besluttede han at forfølge sin drøm om at blive forretningsmand. Allerede som 18-årig overtog han et rejsebureau nær sin nuværende hjemby, Arendal. Tre år senere grundlagde han OSM Maritime, som i dag er blandt de største ship management-virksomheder i verden.

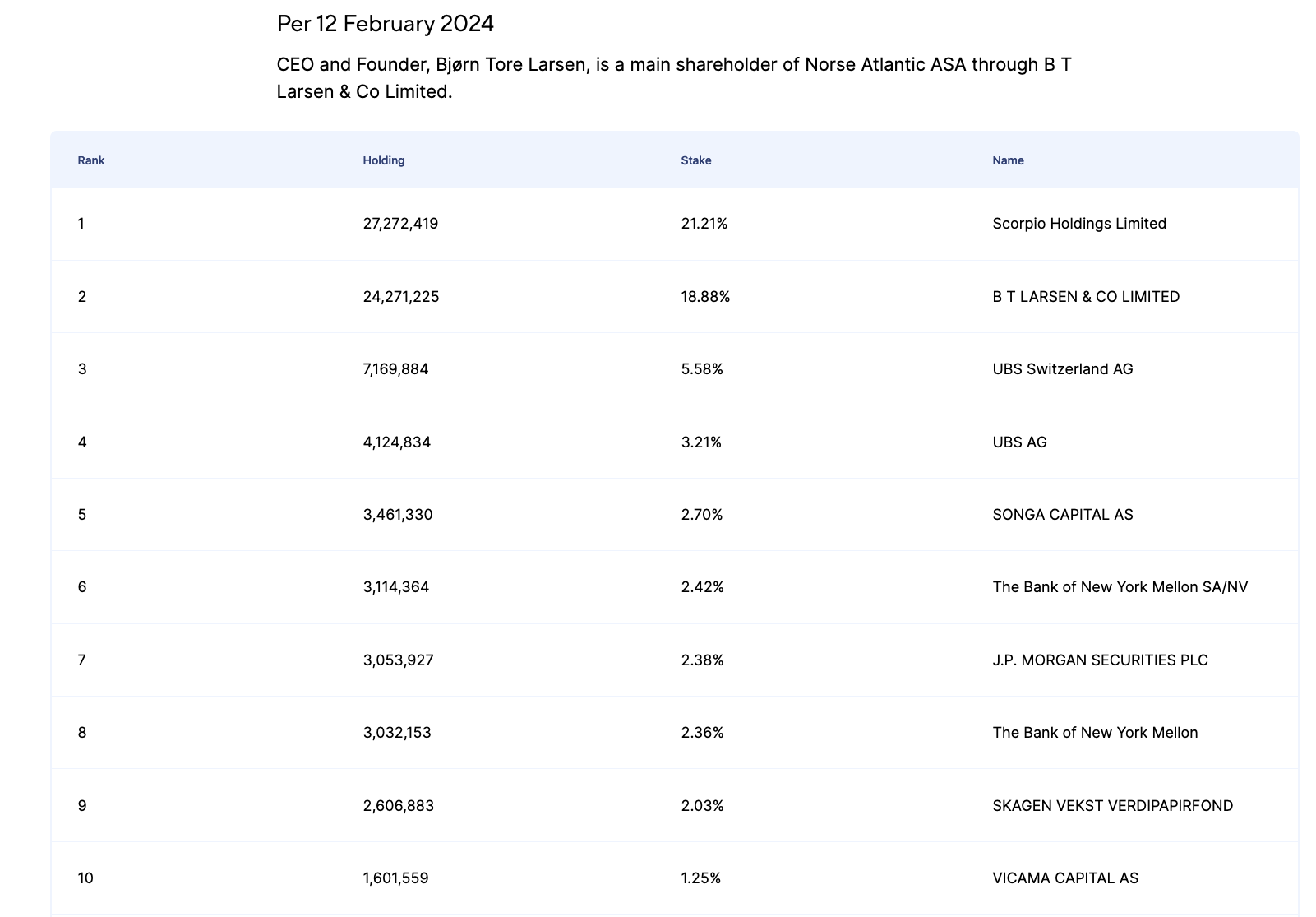

Den administrerende direktør og grundlægger ejer knap 20 % af Norse. Lidt overraskende er Scorpio Holdings gennem emissionerne blevet den største aktionær; de er ellers bedre kendt som storaktionær i Scorpio Tankers (STNG). Deres finansielle investering er kommet i stand takket være Norses direktørs stærke kontakter i shippingbranchen.

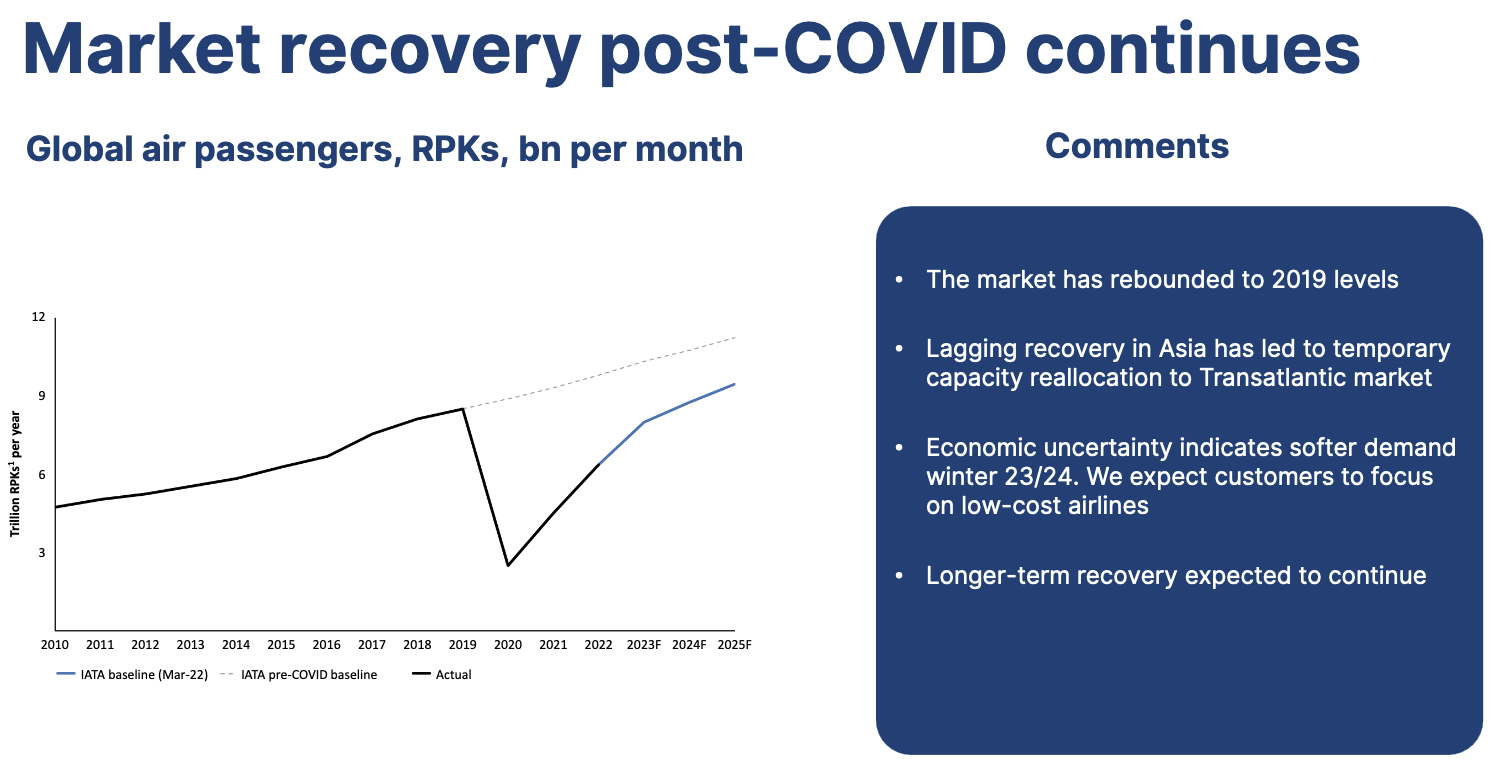

Driften af fly er stærkt knyttet til udviklingen i verdensøkonomien. Coronapandemien skabte et dybt hul i flyrejserne, som vi nu langsomt er ved at komme os over, så vi når og overgår niveauerne fra før pandemien. I øjeblikket ser situationen lovende ud for flyrejser, men det kan naturligvis ændre sig, hvis verdensøkonomien af den ene eller anden grund tager skade.

Norse befinder sig i en særlig situation. Selskabets værdifulde leasingaftaler og det globale behov hos flyselskaber for at få fat i flere 787 Dreamlinere har ført til, at mindst to flyselskaber har henvendt sig til Norse for at indlede et strategisk samarbejde, hvilket kan indebære køb af en ejerandel eller endda en fuld overtagelse af Norse fra børsen. I november 2023 udpegede Norse investeringsbanken Seabury Securities til at undersøge, hvad der bedst kan betale sig i denne situation.

I januar 2024 blev undersøgelsen færdiggjort, og Norse er nu gået videre til at forhandle om implementeringen af de strategiske initiativer. Det er derfor meget sandsynligt, at Norses historie som et helt selvstændigt flyselskab slutter i de kommende måneder, og da der er flere bejlere, må det antages, at denne snarlige aftale vil skabe værdi for aktionærerne.

https://corporate.flynorse.com/en-gb/investor-relations/report-presentations/