Tänker likadant själv, men det kräver ett felfritt utförande. Här är ett utkast till en text som jag lät översätta från engelska.

Ciena vs. Nokia – Omvärdering av AI-infra

Ciena (CIEN) har stigit från cirka 90 dollar (augusti 2025) till över 335 dollar (20.2.2026) – det vill säga cirka +270 % på sex månader. Marknaden har i praktiken omvärderat Ciena till en ren vinnare inom optisk AI-infrastruktur.

Det säger en sak: AI-supercykeln handlar inte bara om GPU:er – det handlar om optisk överföringskapacitet och energieffektiv dataförflyttning.

Vad skiljer Nokia åt?

Ciena är ett specialistbolag inom optik. Nokias Network Infrastructure (NI) är däremot optik + IP-routing + fasta nätverk.

Under 2026 skiftar konkurrensen från frågan ”vem var först med 1.6T” till frågan ”vem kan leverera den mest effektiva helhetslösningen i stor skala”.

1) Hastighetsparitet

Nokia låg efter Ciena när det gällde 800G-leveranser. Nu tar Nokias PSE-6s-motor bolaget till samma 1.6T-klass. 800G över 2000 km överföring har demonstrerats – det handlar alltså inte längre om laboratorietester utan om verklig trafik mellan AI-datacenters på långa avstånd.

2) Integrerad stack

Nokia designar även sina egna routing-chip (FP5/FP6). När optik och routing designas tillsammans (”coherent routing”), är målet en klart bättre power-per-bit än med separata lösningar. Energi är för närvarande den verkliga flaskhalsen för AI-datacenters.

3) Industriell hävstång – fabriken i San Jose

Nokia är den enda västerländska optiska aktören som har en egen InP-chipfabrik (Indiumfosfid) i USA.

Ett delstatsdokument från Kalifornien beskriver ett projekt där PIC-kapaciteten (Photonic Integrated Circuit) ökas 10-faldigt. Detta har betydelse för leveranssäkerheten och Nokias kostnadsstruktur.

Övergången från 3-tums wafers till 6-tums är planerad för att förbättra produktionsvolymerna per körning och siktar på en betydande förbättring av kostnad per bit, förutsatt att utbytet (yield) lyckas. Med andra ord: så fort produktionen har skalats upp, lättar kostnadsstrukturen för de optiska nätverken avsevärt, vilket har en marginalhöjande effekt.

Värderingsperspektiv

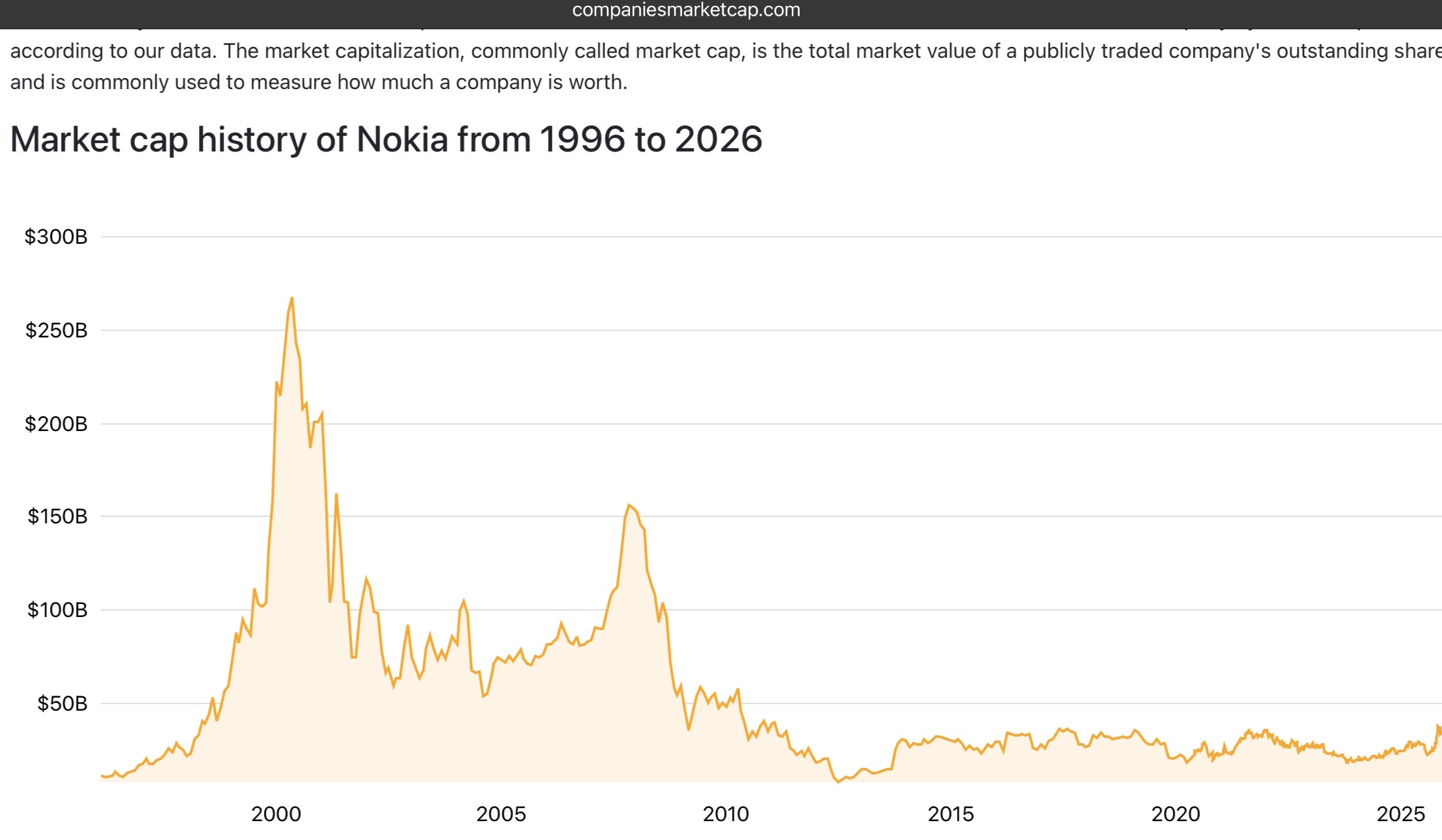

Cienas marknadsvärde (~45–47 mrd USD) har stigit till en nivå som närmar sig eller överstiger hela Nokia-koncernen (~42 mrd USD). Detta innebär att marknaden i praktiken värderar en specialiserad optikaktör högre än hela Nokias NI + patentportfölj + mobilnätverk tillsammans.

Om AI-utbyggnaden är en cykel som sträcker sig över flera år och om NI kan uppvisa:

- återkommande hyperscaler-efterfrågan

- marginaler som stiger mot målområdet 13–17 %

- attraktionskraft för IP-routing vid sidan av optik

kan marknaden mycket väl dra slutsatsen att den nuvarande värderingsskillnaden inte är strukturellt hållbar. Man har redan på sistone kunnat börja “lyssna” till förspelet för en korrigering av värderingen.

Det handlar alltså inte om huruvida Nokia är ”fullvärderat” just nu – utan om omvärderingen av AI-transportinfrastruktur bara är i sin början även för Nokias del.