Hyvä että joku näkee hyvää Nokiassa tekivät kummiskin paremman tuloksen kun odotettiin.

7 tykkäystä

Noniis, nyt alkoi mennä asiaan myös puhelussa. Melkein jokainen kysyy vain optisista ja IP verkoista - mobile -puoli on lähes kokonaan jäänyt taka-alalle ja hyvä niin.

Nyt Hotard mainitsee scale-across suurena mahdollisuutena, ja sanoi että Infineran tehtaat USAssa on erittäin oleelliset nostaen esille InP, PIC ja vertakaalisen integraation. Tämä on juuri sitä mitä on nostettu esille CPO (co-packaged optics) puolesta ja myös liittyen Nvidian Rubin -alustaan. Kyllä tämä Nvidia -teoria nyt vahvistui - katsotaan että ymmärretäänkö sitä vielä - toki Nvidian osalta ei tullut vahvistusta mutta joku nuo tuotteet tulee haluamaan. Tosin Hotard sanoi että USAn suurempi kapasiteetti on täysin käytössä vuonna 2027 (luulin itse että se olisi jo täysin tänä vuonna käytössä).

Kun transcript tulee palaan tästä vielä asiaan. Tästä oma poiminta, jossa voi olla pieniä virheitä.

Kysymys (DNB Carnegie): I just had a question on the invest in the capex. It’s quite a big step up, and I’m just wondering if it’s all about increasing your capacity, how much would you say that of your capacity is already utilized? So, are you working at full capacity, or how should we think about kind of ramping up production and how you plan from that, you know?

Vastaus (Hotard): . Thanks for the question. If you think about, you know what we’ve shared? So far, we have an existing Fab in California. Where we’ve been investing and bringing a new Fab online. This is some of the initiative started before we acquired them and we’re continuing to invest, and this was also the place where we got partial funding in the CHIPS Act from the US government; that Indium Phosphide Fab is the one.

The next one is the one we expect to come online later this year. What I would say is that, you know, we’re certainly, well on track to consume capacity in the existing one, and we absolutely need the new Fab that comes online to support the demand that we’re seeing and to meet our forecast. So, or longer-term forecasts, because obviously, as it comes on later this year, it won’t contribute as much to production this year.

This is also critical for us, because at the core of our capability and our differentiation is our photonic integrated circuit. It’s one of the key elements of the components of these photonic systems, and it’s a place where we believe we have differentiation in the product itself.

So, what we can do, and what’s a little bit different than when you think about a traditional semiconductor Fab, or the higher volume silicon fabs—you know, you might consider in computational silicon or memory or others—is that our capital investment size tends to be much smaller to add additional capacity, and that’s really just the nature of optical technology and also the nature of Indium Phosphides.

So, hopefully that gives you a couple dimensions to think about, but I would think about the investments we’re making really in that new Fab supporting '27 demand. Starting to ramp during '27, it’ll have some reduction this year, but mostly in '27. And then think about the ability to add capacity in that Fab or in others as being much smaller chunks.

Hotard käytti muuten aikalailla samoja termejä kuin Nvidia..

Aiemmin oli kuullut enemmän käytettävän scale up..

21 tykkäystä

Eli tästä on kyse, ja varmasti jäi monilta huomaamatta.

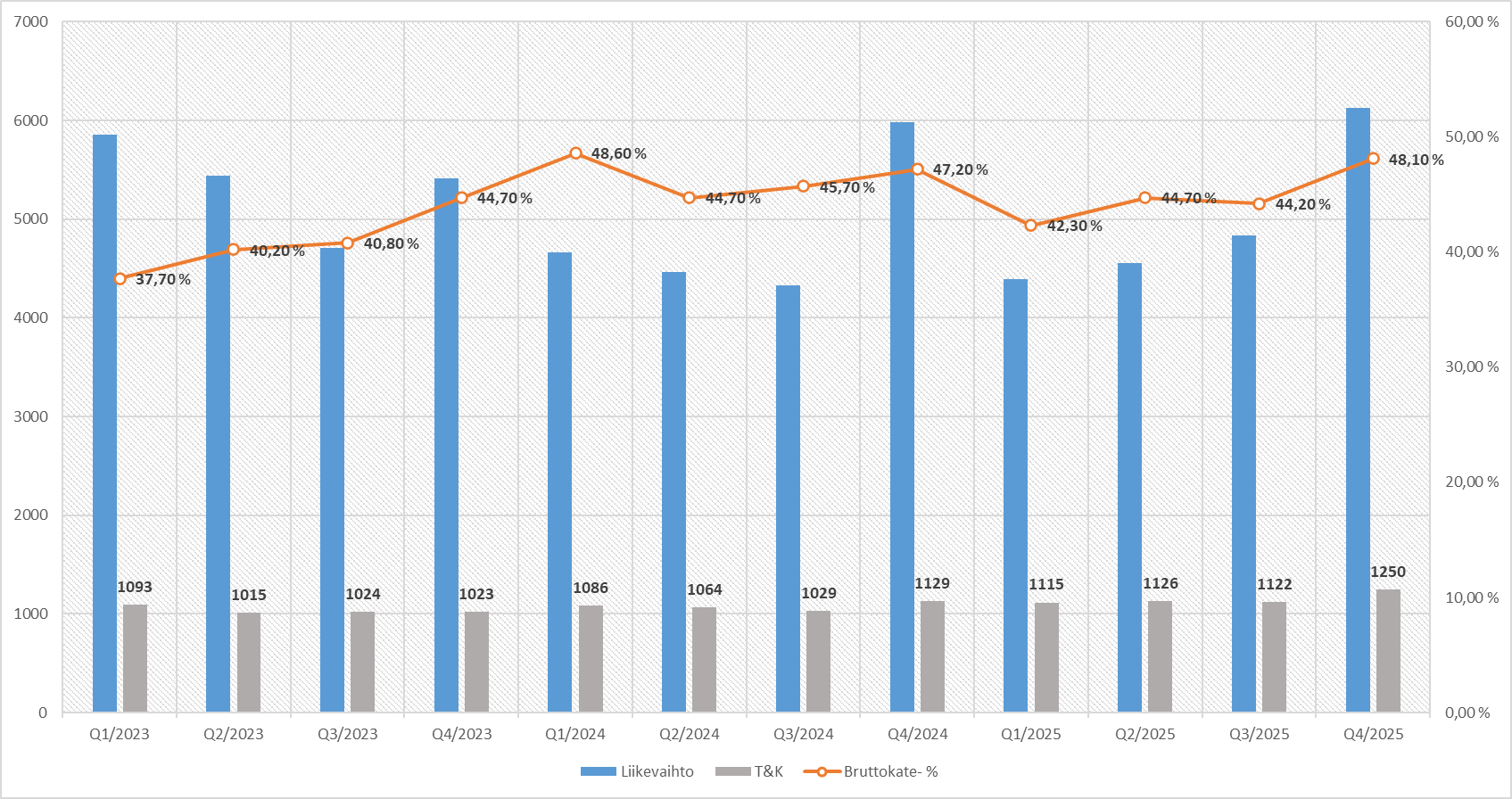

Q4/2025 T&K kuluja nostettiin yli 100 M € aiempaan nähden. Ja samaan aikaan ilman merkittäviä kertaeriä (kuten taannehtuvat patenttitulot) oli bruttokate-% ihan huipputasolla. Tällä menolla tämä kaikki tulee vielä isommin tulokseen läpi.

40 tykkäystä

“Tosin Hotard sanoi että USAn suurempi kapasiteetti on täysin käytössä vuonna 2027”

Infineralla on omat tehdasinvestointinsa ~200-270M ja niiden pitäisi valmistua tänä vuonna. Nokia päätti marraskuussa 4mrd valuuttayksikön investoinnista Yhdysvaltoihin, josta ~500M menee tuotantoinfraan ja loput R&D, joten ehkä 2027 Yhdysvalloissa on ~700M arvosta uutta Nokian tehdasta. Ei tule ainakaan “made in america” vastaan enää, toivottavasti. Hotard viitannee Infineran tekeillä olevaan tehtaaseen, ja ehkä se liittyy niihin pluggableihin.

Tekoäly väitti että Rubinin ekosysteemi olisi päätetty jo, mutta toivon tapani mukaan olevani(sen olevan) väärässä. Tänä vuonnahan Rubinin pitäisi tulla markkinoille, ja minun on vaikea uskoa, että Nvidia haluaisi jättää mitään viimetinkaan. Todennäköisemmin koko ekosysteemi on jo päätetty ja tehty yhteistyössä kehitystyön aikana.

Hmm, Infineralla on siis yksi tehdas joka on valmistunut aiemmin ja toinen valmistui viime vuoden lopussa. Yllätyksenä tuli että ylösajo vaatii noinkin pitkän ajan tuotannon kanssa.

Liittyy pluggablesiin koska Nokia tarvitsee komponentteja myös omiin tuotteisiin. Mutta tulevaa ajatellen liittyy ICE-D komponentteihin ja InP kapasiteettiin.

Totta kai Rubin infra on jo lyöty kiinni. Tuotekin on esitelty ilman erittelyjä.

Nokia (infinera) siis tekee jo noita komponentteja mutta uusi tehdas kasvattaa 10x kapasiteettia. Kannattaa myös lukea Nokian materiaaleja, eikä pelkästään luottaa tekoälyvastauksiin.

Edit: 11/2025 CMD: ssä sanottiin tehtaan olevan valmis vuoden loppuun mennessä.

12 tykkäystä

$550M kiinni Kalifornian+Pennsylvanian tehtaissa ja 2024 arvioitiin, että ne valmistuu kesällä 2026. Yleensä nuo ei valmistu ainakaan etuajassa!

Saa nähdä mitä Nokian marraskuinen $4mrd sijoitus Yhdysvaltoihin poikii, ja mitä kaikkea se pitää sisällään. Infineran hinta oli vain ~$2,3mrd. Osa ~500M tuotannon rahoittamisesta menee Pennsylvaniaan kuten Infineran uusi tehdas, joten toivottavasti sieltä ei ole tulossa mitään yllätyslaskuja, vaan ennemmin tuotannon laajennusta. ![]()

4 tykkäystä

Ylellä tuloskommentointia / Danske Sarkamies ja OP/ Stenvall sekä jotain kautta Justiinaakin

Ainakin heikko 1Q, kilpailijoita heikompi kasvu infrassa.

Tuloskehitys verkkopuolella ei niin saa arvoa kun ei kasva, ja kasvussa eli infrapuolella taas flätti 4Q.

4 tykkäystä

Uskooko foorumi, että nyt on aika alkaa ostaa Nokiaa, ja onko kukaan ostamassa?

En tiedä, onko aika ostaa, mutta aika klassisesti taas kävi osarin kanssa - selkeästi useimmiten laskee ja jostakin jäädään kiinni. Aina on myös toivo tukevasti tulevassa. Ei tämä ainakaan mikään multibaggeri ole.

Jos aiot ostaa pitkään salkkuun niin ei kannata hätiköidä ostamisen kanssa. Laskee vielä tästä kun tavoitehintoja sorvataan alaspäin.

1 tykkäys

Tää on jo liian tuttua selittelyä jota ei jaksa lukea, aina ne etsii jotain mikä oli huonoa.

2 tykkäystä

Itseäni harmittaa että laitoin lisää pökköä pesään jo 21.1 dipistä ja nyt ei ole varaa ostaa “halvalla”. 5,5€/lappu ei ole minulle kysymys vaan investointipäätös, mutta kannattaa silti seurata niitä omia fiiliksiä ja olla ottamatta tätä sijoitusvinkkinä. Olen mukana pitkässä pelissä ja vaikka arvio vuodelle 2028 tarkoittaa vain n. 15% vuosittaista tuloskasvua olen optimistinen, sillä uusia tuotteita ja mahdollisia aluevaltauksia ei kovin herkästi arvailla tulevaisuuden liikevoitoksi. Aika näyttää.

Lisäksi muistaisin että mobiili on jäissä ja tuloskasvu nojaa networksiin. Odotan mielenkiinnolla mobiilin käyttäytymistä 2028 eteenpäin, kun 6G alkaa lähestymään. Tällä hetkellä se lähinnä raahaa kurssia. Tulevaisuudessa vasta nähdään mitä siitä on tulossa.

2 tykkäystä

Nämä osto/myyntisuositukset voisi siivota pois. Aikaisemmin niin on tehtykin. Jokainen tehköön omat päätelmänsä.

4 tykkäystä

Jotenkin minusta tuntuu vähän myös siltä, että viime syksyn Nvidia-uutisten jälkeen Nokialta on vaan odotettu jokaisessa mahdollisessa välissä tuohon yhteistyöhön liittyviä uutisia, ja jos niitä ei tule tai ne eivät ole riittävän lupaavia, niin miinukselle mennään ja reilusti. Vähän tekisi opportunistisesti itsekin avata positio ja holdailla siihen asti, kunnes saadaan markkinoilla joku +10 % pikaraketointi jonkun merkittävämmän Nvidia-uutisen myötä.

3 tykkäystä

Moni varmasti arvottaa myös network-puolen kasvua. Itseäni kiinnostaa ainakin se enemmän kuin Nvidia-yhteistyö, jonka mahdolliset hedelmät on kaukana tulevaisuudessa. Tietysti osin tähän liittyy se, että pääseekö Nokia paremmin mukaan Nvidian pikkuveljenä. Uskon että haba riittää yksinkin ja Nvidia-yhteistyö on vain mahdollisia positiivisia yllätyksiä nykyisten hyvien näkymien päälle.

En itse käsitä kuinka markkinareaktio oli näin raju jo ennen tuloksen julkistamista. Ehkä markkinoilla oli enemmän odotuksia kuin minulla, sillä katson tuonne 5v+ päähän enkä heti seuraavalle vuodelle, ja omaan silmään kaikki vaikuttaa menevän kuten pitääkin.

1 tykkäys

En olisi ihan varma. Pidän todennäköisempänä sitä että kk-tasolla pyrittäisiin pysymään nousussa eli Helsingin Pörssissä mittatikkuna olisi 5,146 € ja USD -määräisenä 6,05 USD. Toki tuossa jenkkilistauksessa olisi enemmän laskuvaraa - ja se on luultavasti hallitsevana.

Mikäli edeltävät pohjat @ 5,86 USD ja 5,072 € alitetaan, voidaan todeta että edeltävä nousuaalto on jo tullut valmiiksi.. ja nyt olisi sitten 5. aallon vuoro.

Joka tapauksessa tavoitehintojen konsensus on @ 6,022 € - ja en ainakaan itse usko että sieltä tullaan paljoa alaspäin. Sen verran bullish Nokia oli konfapuhelussa tulevien vuosien näkymistä, joten vaatii aika paljon lähteä analyytikkona veikkaamaan sitä vasten. Ja toki tällä hetkellä 21/33 analyytikkoa on sitä mieltä että lisää tai osta.

Katsotaan miten menee.

Edit: Tuota 5,146 € tasoa on pommitettu todella kovaa, mutta toistaiseksi on ollut pitoa.

Edit2: Euromääräisessä noteerauksessa rikottiin edellisen kuukauden low, mutta ei (ainakaan) vielä dollarimääräisessä.

11 tykkäystä

3 tykkäystä

Tässä lisää perusteluita Jefferies analyysitalolta.

Nokia might be guiding somewhat conservatively due to execution risks associated with meeting strong optical demand, Jefferies analysts write. The Finnish telecom-equipment provider is guiding for 2026 operating profit at between 2 billion and 2.5 billion euros, versus consensus at 2.3 billion euros. “We continue to expect Nokia’s strong optical and IP networks momentum and steady mobile networks performance to re-rate the stock.” Fourth-quarter sales were in line, but gross margin at 48% was well ahead of consensus at 45%, the bank says. Order intake was strong across both optical and IP networks, supported by AI and cloud demand. Mobile networks outperformed expectations on both revenue and margin, reinforcing signs of stabilization, it adds. Shares fall 4.2%.

10 tykkäystä

Jos Euroopan Unionin toolbox tulee voimaan, niin esim. Vodafonethree muistaakseni ilmoitti että Huawei jatkaa Euroopassa toimittajana, jos sitä ei kielletä. Uskaaltaako Vodafonethree ottaa enää Huaweita tai ZTE mukaan Euroopassa, sillä nyt on olemassa selvä uhka että TOOLBOX:n myötä voi tulla kielto.

Osaako kukaan arvioida kuinka paljon Nokia voisi voittaa mantereen puolelta markkinaa?

Jos muistan oikein, niin Isossa Britanniassa Nokia voitti markkinaa selvästi

https://www.nokia.com/newsroom/nokia-wins-significant-5g-deal-with-vodafonethree/

4 tykkäystä

Käännöspoimintoja sekä -tiivistelmiä (tekoälyn avulla) analyytikoiden kysymyksistä ja vastauksista.

Kysymys (Goldman Sachs):

Optical kasvoi noin 20 % kvartaalissa, mutta koko vuoden 2026 ohje on vain 10–12 %. Onko tämä varovaisuutta, kun tilausmomentti ja AI-osuus ovat vahvoja?Vastaus (Justin Hotard):

Optical kasvoi Q4:ssä 17 %. Ohjeistus 10–12 % kattaa IP- ja Optical-liiketoiminnan yhdessä. Lähtötaso on edelleen telcopainotteinen (noin 70/30). Nokia rakentaa kasvua tästä pohjasta ja skaalaa tuotantoa. Ohjeistus heijastaa kurinalaisuutta ja ennustettavuutta, ei näkemystä heikosta kysynnästä.Kysymys (Arete):

CapEx nousee 900 miljoonaan – 1 miljardiin euroon. Perustuuko tämä jo näkyvissä oleviin tilauksiin vai tuleeko se vaatimaan uusia voittoja hyperscalereilta?Vastaus (Justin Hotard):

Optisen ja puolijohdevalmistuksen CapEx-investoinnit perustuvat pitkän aikavälin markkinatrendeihin. Tuotot eivät realisoidu yhden vuoden sisällä. Investointipäätökset nojaavat pitkän aikavälin luottamukseen markkinaan ja nähtävissä olevaan kysyntään.Kysymys (Raymond James):

Mikä on Nokian asema Scale-Across-projekteissa ja miten markkina kehittyy?Vastaus (Justin Hotard):

Scale-Across nähdään osana pitkän aikavälin optiikan kysyntää. Markkinassa on käynnissä siirtymä 400G:stä 800G:hen, ja tulevaisuudessa 1.6T ja 3.2T. Scale-Across tukee näitä siirtymiä. Routing hyötyy tästä kehityksestä, ja Nokia tekee tiivistä yhteistyötä asiakkaiden kanssa tuotannon skaalaamiseksi.Kysymys (SEB):

Onko optiikan kasvua rajoittavia toimitusongelmia?Vastaus (Justin Hotard):

AI-infrastruktuurissa on ollut jatkuvasti pullonkauloja (sähkö, laskenta, muisti, yhteydet). Optiikassa on myös rajoitteita, mikä on tyypillistä tällaisessa mittakaavassa. Nokia investoi sekä omaan kapasiteettiinsa että ekosysteemiin.Kysymys (DNB Carnegie):

Onko kapasiteetti jo täydessä käytössä ja kuinka aggressiivisesti Nokia investoi?Vastaus (Justin Hotard):

Nokialla on olemassa oleva InP-fab Kaliforniassa ja uusi fab tulossa käyttöön myöhemmin tänä vuonna. Uusi kapasiteetti tukee pääasiassa vuoden 2027 kysyntää. InP ja fotoniset integroidut piirit ovat Nokian teknologian keskiössä. Kapasiteetin lisääminen on optiikassa pienempi investointi kuin perinteisessä puolijohdeteollisuudessa.Kysymys (BNP Paribas):

Miten marginaalit kehittyvät vuoden aikana?Vastaus (Marco Wirén):

Uusien tuotteiden lanseeraukset painavat marginaaleja vuoden ensimmäisellä puoliskolla. Toisella puoliskolla odotetaan parannusta, kun tuotanto skaalautuu.

Kun analyytikoiden kysymyksiä vetää yhteen, on heidän huomio selkeästi optisissa ja IP verkoissa. Ja Nokia oli hyvin bullish sanallisella puolella. Epäilen että odotuksia aikalailla siirtyy vuoden 2027 puolelle kun omaa tuotantokapasiteettia valmistuu 10x verran aikaisempaan nähden - siis InP ja PIC.

Jotain Nokian näkemyksissä on muuttunut sitten CMD:n. Silloin puhuttiin että mitä luultavimmin omat tehtaat ovat hyvä päätös, ja he ovat melko luottavaisia tästä investoinnista. Nyt mielestäni oltiin varvempia - sanottiin että nämä ovat Nokian teknologian keskiössä ja uusi tehdas tarvitaan jotta kysyntä täytetään. Selkeästi heillä on nyt enemmän tietoa. Ja mielestäni rivien välistä lukemalla tämä alkaa kehittyä myönteisesti vuoden loppupuolella - ja ennen kaikkea vuoden 2027 aikana. Tämä asia tuli taatusti jokaiselle analyytikolle selväksi. Hieman vaikuttaa että vuosi 2026 on “välivuosi” jolloin investoidaan paljon tulevaan, ja vuonna 2027 aletaan kasvavassa määrin poimimaan tehdyn työn tuloksia. Siitä en edelleenkään ole varma onko Nvidia Nokian InP tai ICE-D asiakas - vaikka loogisinta se olisi. Mutta nyt tuli selväksi että tuolle puolelle tulee kysyntää muodostumaan.

Mielestäni olisi siis melko rohkeaa analyytkoilta alkaa veikkaamaan Nokiaa vastaan huomioiden hyvin suuren arvostusalennuksen verrokkeihin nähden - ja kyllä näin vaikka huomioi että 50 % olisikin matalakatteista (ainakin toistaiseksi) Mobile -puolta. Hieman vaikuttaa että ne jotka ovat puheissaan kriittisiä tuijattavat Nokiaan edelleen Mobile -lasien läpi - nyt olisi mahdollisuus alkaa katsoa enemmän Infra -lasien läpi.

15 tykkäystä