Lyhyessä kuvassa eilen testattiin breakout noin 6,78 USD tason päälle. Noin 7 USD tasolla on vastus ja tuolta lähti jo päivää aiemmin iltaa kohden myyntiaalto liikkeelle. Voi olla että myyntien takana olivat voimakas USD liike sekä lähestyvä tulos. Myös ennen edellistä Q3/2025 tulosta nähtiin pari voimakasta myyntipäivää. Hyvänä puolena eilen nähtiin tason puolustus, ja kurssi nousi voimakkaasti iltaa kohden avauksesta. 6,78-7,00 USD taso on nyt oleellinen vedenjakaja. Aaltoteorian mukaan aallon vaiheet 1-2 olisivat takana ja osake olisi nyt nousevassa aallossa numero 3. RSI on neutraalilla tasolla.

Pidemmässä kuvassa pidän edelleen todennäköisenä, että nykyisessä nousevassa trendissä ylitettäisiin edeltävä huippu @ 8,19 USD. Noin 10 USD taso olisi hyvä target sillä yhtä leveä laskeva laskeva trendiputki on noilla tasoilla, sekä yhtä levä nouseva trendiputki. Ei siis muutoksia teknisessä kuvassa.

Tämän päivän tulosreaktio on luultavasti hyvin oleellinen tulevaa ajatellen. Pelkästään teknistä kuvaa ennakkoon katsomalla odotan ennemmin myönteistä tulospäivää. Katsotaan miten käy.

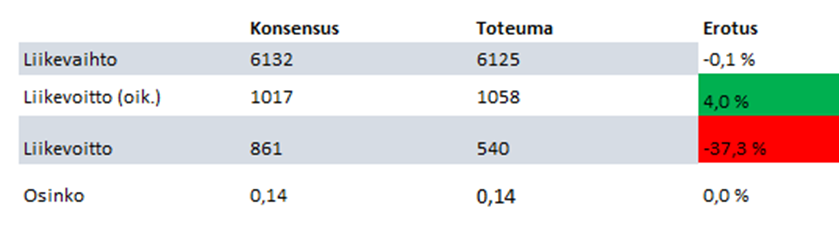

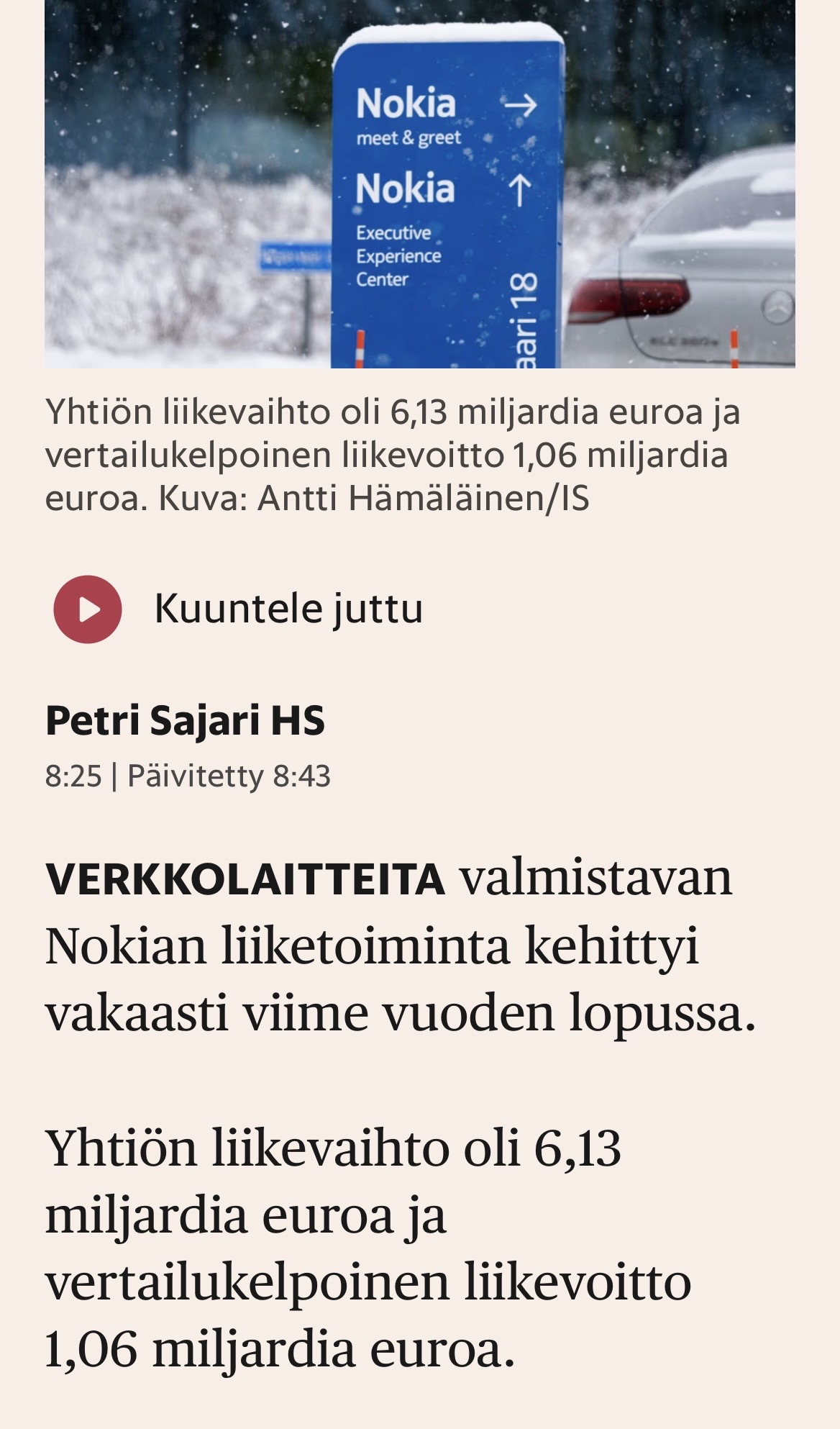

Hiukan vaatii enemmän kaivamista että miksi liikevoitto alitti odotukset vaikka vertailukelpoisesti oli ok. Ohjaus (vertailukelpoinen liikevoitto 2,0-2,5 miljardia euroa) oli juuri se mitä OP ennakoi, ja näin on joko varovainen tai sitten tämä on nyt tilanne ensi vuodelle.

Tämä on sikäli mielenkiintoinen kohta että onko tässä liitos ICE-D komponentteihin.

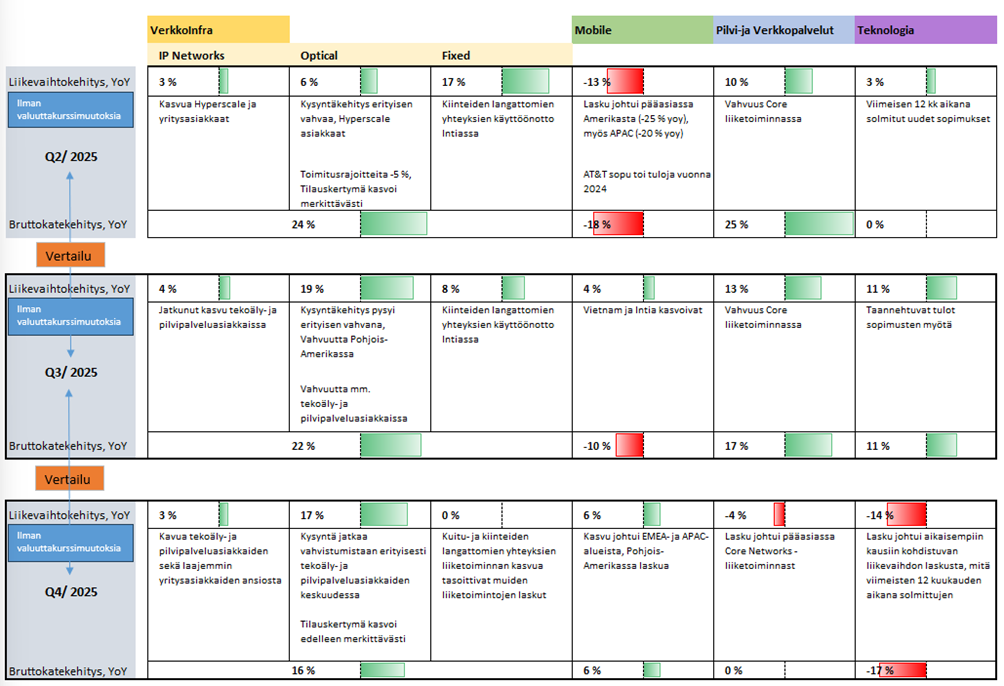

Nokia odottaa käyttöomaisuusinvestointien kasvavan vuonna 2026. Kasvu liittyy pääasiassa tuotantokapasiteetin lisäinvestointeihin, jotka tukevat Optical Networks -liiketoiminnon kasvunäkymiä.

Kasvavat muuten huomattavasti sillä käyttöomaisuusinvestoinnit ohjattiin vuosi sitten 550 miljoonaan euroon, nyt 900-1000 miljoonaan. Eli jonkin tulevan rakentamiseen (ICE-D + InP ??) Nokia nyt kovasti varautuu.

Näkymät perustuvat 1 EUR = 1,18 USD vaihtosuhteeseen, eli tässä on potentiaalisesti pieni riski olemassa mikäli Trump saa dollarin edelleen heikkenemään.

Optiset verkot jatkaa hyvää kehitystä, IP ei ole oikein tullut läpi. Hyvää myös että vihdoin mobilen bruttokehitys myönteistä. Patentit laskivat reilusti sillä vuosi sitten paljon taannehtuvia tuloja.

Toivottavasti haastattelussa revitään vielä lisää tietoa optisesta liiketoiminnasta ja sen näkymistä sekä Nvidia -yhteistyöstä. Vielä en löytänyt vahvoja viitteitä data centereiden sisäiseen varusteluun (yhteistyössä Nvidian kanssa). Toisaalta Rubin alusta tulee saataville H2/2026 alkaen, eli potentiaalisesti tätä ei paljoa huomioitua ennusteissa - mikäli Nokia on siis saanut jalansijaa optisille tuotteille (ICE-D).

Uudelleenjärjestelykulut oli 300m€ vs reilu 100m€ viime vuonna. Sitten 100m€ tehty poistoja hankituista hyödykkeistä. Ja 60m€ varaus johonkin oikeuskeissiin liittyen yli 10 v vanhaan sopimukseen.

Mielestäni hyvä tulos. Hotardin kommentteja kun lukee, niin veikkaan että 5G/6G kehittyy enemmän yritysverkkojen sisällä. Siellä on paljon potentiaalia AI, NVIDIA ja optisten verkkojen maailmassa. 6G tarvitaan kapasiteetin lisäykseen yrityverkkoon, ei niinkään operaattoreiden yksityisasiakkaille.

Myös yritysverkoissa tarvitaan mobiili päätelaitteita. Yrityksellä saattaa olla yli 10 000 työntekijää, joten ei mobiiliverkkojen kehitys kuole. Sen sijaan tietoturva ja käytettävyys tulee olemaan ihan eri tasolla. Hologrammit, 3D näytöt jne. Yritysmaailma tulee vetämään seuraavaa vaihetta ja Nokia jo satsaa siihen. Nostan hattua.

Erittäin hyvältä näyttä, varsinkin kun kauppa on heti lähtenyt voimakkaasti rullaamaan, se on osoitus että uudet tuotteet ovat parhaita mitä markkinoilta löytyy. Uskon vahvasti että kun Nokia tajuaa myös rahastaa tällä, niin liikevoittomarginaalit kasvavat rajusti lähivuosina. Kilpailua on, mutta se ei ole itsestään selvyys että takaa tullaan rinnalle tai varsinkaan ohi ihan heti. Ja kun tiedetään että hyperscaalareille vain paras riittää, rahaa kyllä on.

Lisäksi lasken itse että 2027 Nokia on jenkeissä takaisin tukiasemissa ja päivitysrumba alkaa sekä BB että radioissa kun aletaan 7GHz taajuuskaistaa käyttämään.

2028 3 miljardia tuloksena on erittäin korservatiivinen arvio sanon minä.

Näin Nokian pitkäaikaisena omistajana on tällaisina päivinä pakko tarkastella tätä omaa startegiaa, siis sitä miksi olen edelleen Nokian kelkassa… 10v janalla Nokia on pysynyt 3-6e välissä, eikä tämä kuitenkaan ole mikään osinko lappu. Tuntuu että tässä Nokian kelkassa saa aina odottaa sitä “ihan kohta tulossa olevaa” jotain, jota ei sitten kuitenkaan lopulta tullut.

Suuri kiitos joka tapauksessa tämänkin foorumin aktiiveille, jotka jaksatte pitää meitä, usein hiljaisia, piensijoittajia ajantasalla!

Kannattaa hiukan kiinnittää kuvaan huomiota. Morgan Stanley arvioi että hyperscaalereiden osuus kasvaa prosenttiyksikön per kvartaali. Nyt viimeisin lisäys vaikuttaa olleen jopa hieman suurempi. Ja oikeastaan kuvasta näkee että Nokian osalta tämä varustelu on vasta alkanut vuoden 2025 aikana. Ja kommenttien perusteella tämä ei varsinaisesti ole hidastumassa.

Mutta lyhyellä aikavälillä nämä myönteiset suuret osakeajurit jäävät nyt siihen että Nvidian -yhteistyöstä kuultaisiin lisää. Ehkäpä tänään on jo siihen mahdollisuus, ehkäpä kuitenkin epäsuoria viittauksia. Todennäköisempää voisi olla maaliskuussa Nvidian GTC:n yhteydessä.

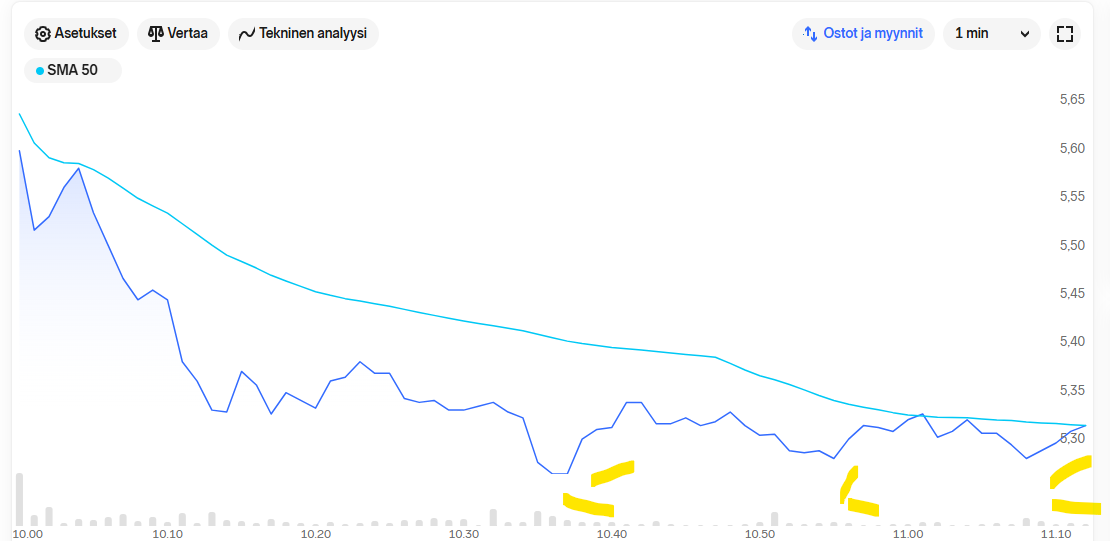

Teknisestä kuvasta sen verran, että myönteinen skenaario ei näyttänyt ainakaan vielä toteutuvan. Edeltävä pohja oli @ 5,404 € (päivätason LL). Tämän jälkeen tehtiin uusi korkeampi huippu. Kestääkö tuo aiempi pohja vai ei? Noniis nyt samalla vahvistui että syvemmälle mennään, eli tuosta osake sai nyt lisävauhtia laskulle.

Analyytikoiden toimesta tämä ohjaus nostetaan esille, kuten itsekin ennalta pidin sitä potentiaalisena riskinä.

** But Barclays says the guidance for an operating profit between 2.20 billion-2.50 billion euros in 2026 “suggests double digit downside to consensus EBIT” as analysts have forecast a profit of 2.40 billion euros in the year

** Overall, the beat in Q4 is not enough to fully offset the weaker guidance, J.P. Morgan says

** “A key investor question will be why more of the sales growth and the synergies are not seen in the guided earnings or whether management is guiding low with an intention to beat”, the broker adds

Nyt sitten puntaroidaan onko kyse siitä että ohjaus on varovainen, vai ei?

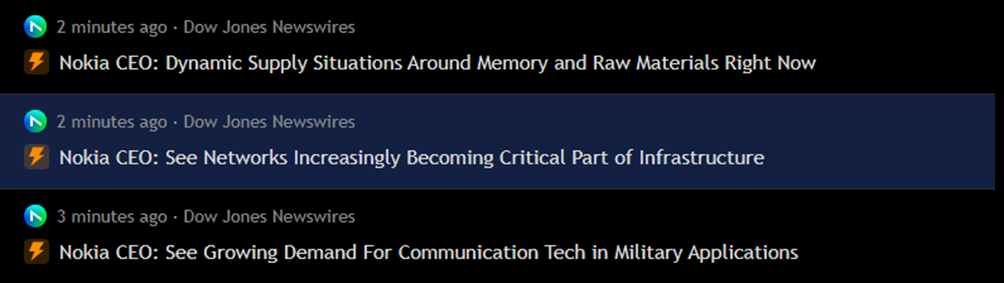

Muutaman minuutin kuluttua Hotard on blomman haastattelussa.

Kiitos kaikista kommenteista varsinkin Kunnia-analyytikko Lexus

itse ihan tyytyväinen tulokseen, osinko vähän jäi “harmittamaan”, käänteinen vs Erkki onko kassaa vaativia satsauksia tulossa..?

2026 tulosennusteen alaraja +17,6% ylöspäin ja yläraja +13% ylöspäin vs 2025, sanoisin ettei huono ja jossain kohtaa selviää miten Justiina antaa ennusteita (pessimisti ei pety ? )

nyt -6% aika pienellä vaihdolla osaripäivänä, usko on kova että palautuu nollan tienoille tänään

Kuvaa kun katsoo, niin volyymi kun hiljenee kurssi menee ylöspäin, näin ummikon sokeissa silmissä jännä nähdä mitä tapahtuu kun jenkiivolyymi tulee mukaan ja Justin on puhunut

Tätä toivon myös itse, Osinko oli pettymys myös minulle muuten meni analyytikoiden ennusteiden yli, Mietin että miksi näitä arvioita edes tehdään jos kummiskin aina on pettymys vaikka ylität ennusteet

Osinko oli juuri sen verran, mitä odotin. Aika yhdentekevää, olisiko se ollut pari senttiä enemmän. Pysyttiin nousulinjalla kuitenkin…

Tulos ok, ja odotukset odotetun pehmeät. Hotard on selkeästi melko hillitty tulevaisuuden lupauksissaan, mistä tykkään. Joka kerta mainitsee, että Nokia on ollut yritys, joka ei ole aina yltänyt ennusteisiin, ja hän haluaa olla johdonmukainen näissä. Tykkään siitä, ja tykkään myös siitä että vaikuttaisi olevan enemmän sellainen tekijämies, kuin johtaja joka paljon esillä kultakello ranteessa, tyyliin Suri tai Elop.

Nokian kohdalla tosiaan aina huolettaa, jääkö ne suuret odotukset aina tulematta tuloksen muodossa, ja tässähän taas jäätiin odottelemaan niitä tulevaisuuden näyttöjä. Kuitenkin aika mielenkiintoisessa tilanteessa yhtiö on. Jäädään odottelemaan mitä tästä kaikesta seuraa. Oikealla alalla, hyvä pohja luotuna, kaikki mahdollisuudet on…. Ja mitä olen kuullut, Hotard on myös siinä mielessä tyypillinen jenkkijohtaja, että hän todella haluaa myös sitä tulosta.

Ainahan sitä olisi mukavempi katsella nousupäivää, mutta tällaistahan tämä on. Jäädään odottelemaan…

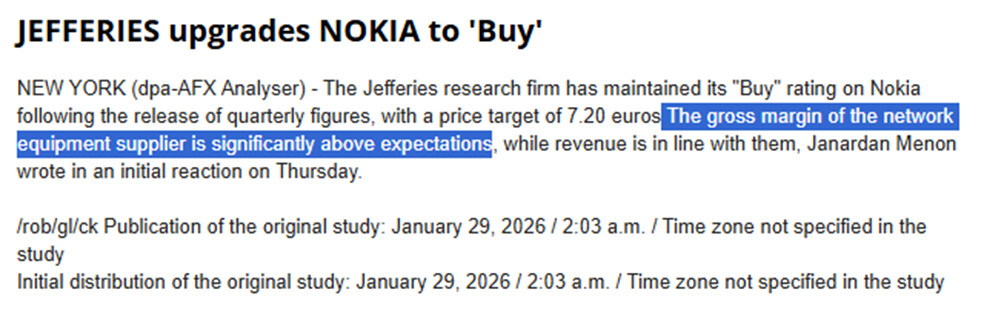

Jefferies on jokseenkin erimieltä kuin jotkut muut analyytikot. Analyytikko nostaa esille että bruttokatekehitys on merkittävästi odotuksia parempaa, ja samaan aikaan liikevaihto ennusteissa.

Ja kun liikevoitto on “vain” jokseenkin ennusteissa, Tämä siis kertoo kasvaneista tutkimus- ja kehityskuluista. Ja näin Q4 kasvua vuoden takaiseen 11 %!