Enligt Benzinga Pro är den genomsnittliga andelen korta positioner av aktiekapitalet för Nokia Oyj:s jämförelsegrupp 7,58 %, vilket innebär att bolaget har färre korta positioner än de flesta andra bolag i jämförelsegruppen.

1. Europas AI-klyfta och flaskhalsar i infrastrukturen

Ledningen för Nokia och Ericsson har intagit en hård linje inför Världsekonomiskt forum (WEF) i slutet av januari.

Nokias undersökning: 75 % av de europeiska företagsledarna anser att den nuvarande nätinfrastrukturen begränsar deras AI-ambitioner. Nästan hälften (45 %) tror att begränsningarna försenar eller helt hindrar AI-investeringar.

Geografiska skillnader: Europa ligger betydligt efter USA och Asien när det gäller nätverkstäckning och investeringsnivåer. AI kräver ”5G Standalone”-nät (5G SA) för att fungera, och av dessa finns det än så länge få i Europa.

2. Kina och USA som föregångare

Kina: Ericssons VD Börje Ekholm lyfter fram Kina som ett exempel på ”lighthouse-fabriker”, där 5G-integration redan har möjliggjort omfattande robotik och en drönarekonomi.

USA: USA leder inom marknadsdriven innovation, särskilt gällande AI-integration och öppna radionät (Open RAN).

3. Krav på förbud mot kinesiska ”högriskleverantörer”

Nokia kräver att EU skärper sitt grepp och gör de så kallade rekommendationerna i 5G-verktygslådan (5G Toolbox) bindande.

Säkerheten först: Nokia vill utöka förbudet till att även omfatta fiber- och optiska nät, med hänvisning till hotet om industrispionage.

Nuläget: Trots att EU pressar sina medlemsländer att avlägsna Huawei och ZTE från sina nät, har endast 13 av 27 länder agerat. I Tyskland förlitar sig till exempel Deutsche Telekoms nät fortfarande starkt på Huawei.

4. Förändringar i reglering och finansiering (januari 2026)

Cybersecurity Act: Europeiska kommissionen (med vice ordförande Henna Virkkunen i spetsen) väntas i slutet av januari presentera en reform som skulle kunna förhindra användningen av EU-medel för utrustning från högriskleverantörer.

Digital Networks Act: Den nya förordningen syftar till att harmonisera frekvenspolitiken och underlätta sammanslagningar av operatörer, så att tillräckligt stora aktörer kan växa fram i Europa för att kunna investera i ny teknik.

Indosat har placerat AI i centrum för sin tillväxtstrategi för att undvika “smartphone-boomens misstag”, då operatörer förblev endast passiva leverantörer av uppkoppling medan apputvecklare tog hem vinsterna. Bolagets strategiska mål är att bygga AI-suveränitet i Indonesien genom att utnyttja sitt nätverk av 55 000 basstationer för kantberäkning (edge computing) samt partnerskap med Nokia och Nvidia. Som en del av detta “AI Grid”-projekt erbjuder Indosat redan GPU-tjänster (Nvidia Blackwell) och har utvecklat den lokala språkmodellen Sahabat AI. För att finansiera denna omvandling och 5G-expansionen har bolaget knoppat av sin fiberverksamhet till en egen FiberCo-enhet, med målet att återgå till tvåsiffriga tillväxttal.

[På väg till Davos och ser fram emot en intensiv vecka. Jag har

delat med mig av några tankar om varför uppkoppling, energi och förtroende är avgörande för AI-supercykeln.

Eller varför skulle konsumentmarknaden vara en banbrytande lösning?

Det är ju precis företagen som investerar och köper för tillfället. Och många minskar försäljningen till konsumenter, eftersom det finns bättre pengar att hämta från företag.

Visst hinner man fortfarande tjäna pengar på 5G också. Är det då Europas problem att det finns för många operatörer och saknas investeringsförmåga?

Om inte operatörerna hoppar på det här snart misstänker jag att hyperscalers kommer att nalla på deras andelar som råttor.

Kaosteori: Idag vill herr Trump ha Grönland, imorgon kanske Nokia? Nåväl, ett övertagande av Nokia är i sin enklaste form bara en fråga om hurdant bud, och vilket amerikanskt bolag som spänns för vagnen för det uppdraget.

Här verkar sannolikheten nu vara något annat än noll, att när Nokias resultatsiffror för 2025 publiceras den 29.1, så bär det av till USA efter det. Det lär knappast falla på pengarna med tanke på hur läget i världen ser ut just nu?

Enligt läckta revideringar av unionens cybersäkerhetsakt (Cybersecurity Act), följer blocket i USA:s och andra nationers fotspår genom att avlägsna utrustning från ZTE och Huawei från telekomnät över hela Europa, tillsammans med säkerhetsskannrar och solenergisystem. Revideringarna, som väntas presenteras på tisdag (20 januari), syftar till att bygga vidare på EU:s verktygslåda för 5G-cybersäkerhet (5G Cybersecurity Toolbox), en standard som lanserades 2020 med målet att minska kontinentens beroende av kinesiska leverantörer inom dess infrastruktur.

Rykten om leverantörsförbudet har ackumulerats sedan november, och EU-kommissionens vice ordförande Henna Virkkunen tros stödja verktygslådans genomdrivande genom att införa ekonomiska sanktioner mot nationer som inte river ut den berörda utrustningen.

Skulle Nokia kunna nå samma marknadsandel på ca 70 % inom fasta nät i Europa, likt den de har i Nordamerika, om de kinesiska aktörerna stängs ute från EU?

Det är inte särskilt ofta man stöter på uppskattningar av marknadsandelar för fasta nät i Europa. Gemini uppgav följande:

Företag

Uppskattad marknadsandel (Europa, fasta nät)

Noteringar

Nokia

~30–35 %

Marknadsledare i flera västeuropeiska länder.

Huawei

~35–40 %

Fortfarande den största leverantören i många regioner, även om politiska påtryckningar begränsar tillväxten.

Adtran (Adva)

~5–10 %

Starkt särskilt i Tyskland och inom vissa specialteknologier.

ZTE

~5 %

Mindre roll än Huawei, fokuserad på vissa operatörer.

Övriga

~10–20 %

Inkluderar aktörer som Calix och mindre lokala leverantörer.

Om denna information stämmer, så finns det ju en hel del att vinna. Särskilt med tanke på att andra västerländska bolag ligger betydligt efter, åtminstone när det gäller marknadsandelar. Och enligt min uppfattning även tekniskt.

Även i USA befinner sig utbyggnaden av fasta nät i ett intressant skede. En färsk artikel beskriver hur det federala bredbandsprogrammet i USA (BEAD) går in i en kritisk genomförandefas. Programmet syftar till att dela ut 42,5 miljarder dollar för utbyggnad av snabba internetuppkopplingar. Även om programmet ursprungligen hade fokus på ”fiber först”, gynnar nyare riktlinjer om teknikneutralitet den billigaste möjliga lösningen i glesbygdsområden. Nokia är som bekant marknadsledande inom fiberteknik, vilket fortfarande är det primära valet för de flesta områden. Om fiber är för dyrt kan Nokia erbjuda 5G-baserade fasta trådlösa anslutningar (FWA), där de också är en stark aktör. Artikeln bekräftar att byggandet kommer igång på allvar först under 2026. För Nokias del innebär detta att de positiva effekterna av BEAD-programmet på omsättningen syns först nu och accelererar under åren 2026–2028, när den uppdämda efterfrågan nu börjar lossna. Artikeln varnar för att brist på arbetskraft och tillståndsprocesser kan fördröja projektens framdrift. Nokias ställning som inhemsk tillverkare i USA gör dem dock till en oumbärlig partner för delstater och operatörer som vill dra nytta av BEAD-miljarderna.

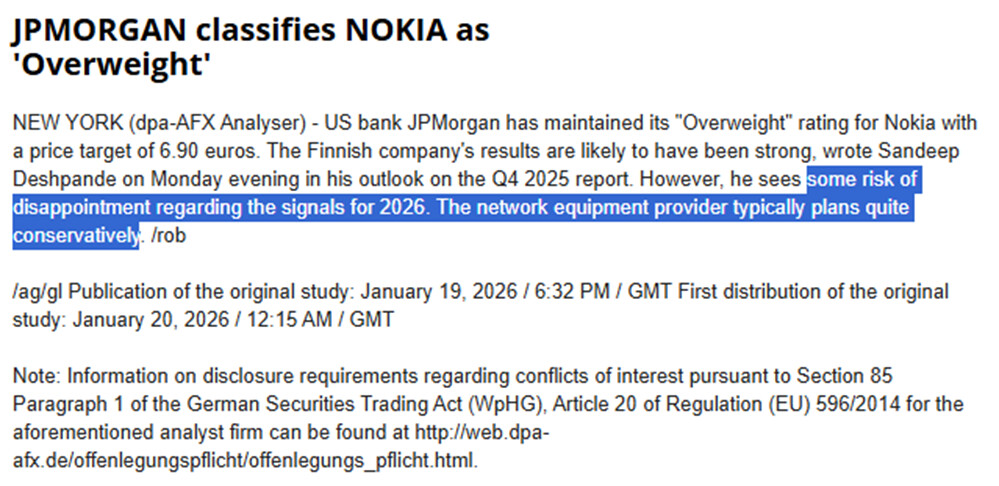

JPM oförändrad, rapporten uppdaterades igår kväll. Köp och 6,90 €. Jag delar dock den risk som nämns nedan – om Nokia återigen tenderar att vara ”överkonservativa” kan det bli en besvikelse för marknaden.

Till exempel förväntar sig OP en guidning på 2–2,5 miljarder i jämförbart EBIT – och samtidigt ligger deras prognos ganska tydligt över mittpunkten av denna guidning. Det vill säga, om analytikerna lägger in mittpunkten av Nokias guidning i sina prognoser kan det bli en besvikelse, då konsensus för närvarande ligger på 2,41 miljarder euro.