Nokia och Softbank har genomfört fältförsök gällande frekvenser med 6G-eran i åtanke. Softbank kommer att vara en av de operatörer som testar AI-RAN, och kommer förmodligen att ta det i bruk då de redan före AI-RAN-meddelandet (oktober 2025) hade krävt att Nokia skulle inkludera Nvidias GPU:er som en del av produkterna.

Sammanfattning.

SoftBank och Nokia genomförde framgångsrika 6G-fältförsök i Ginza, Tokyo, med start i juni 2025. Försöken visade att frekvensbandet 7 GHz är en av de starkaste kandidaterna för nästa generations mobilnät.

Viktiga iakttagelser:

- Prestanda motsvarar den nuvarande: 7 GHz-frekvensen erbjuder en täckning och kvalitet som är helt jämförbar med nuvarande 3,9 GHz (5G), trots att högre frekvenser teoretiskt sett borde dämpas snabbare.

- Urban “kanjoneffekt”: I täta stadsmiljöer reflekteras signaler från byggnader, vilket förbättrade täckningen mer än väntat. Knappt några täckningsluckor observerades.

- Krav för AI-eran: För 6G-nät krävs en bandbredd på 200–400 MHz på grund av tillväxten av AI-tjänster. 7 GHz (centimetervågor) möjliggör denna höga kapacitet utan de täckningsproblem som finns med 5G-millimetervågor.

- Timing: Kapaciteten i nuvarande 5G-nät bedöms nå sin gräns omkring år 2030, då 6G-nät måste vara redo för kommersiellt bruk.

Vid en konferens arrangerad av Needham & Company den 13 januari 2026 gav David Rothenstein, Cienas direktör för strategisk ledning, en bedömning av konkurrenssituationen efter sammanslagningen av Nokia och Infinera.

Nedan följer en AI-genererad sammanfattning av detta.

1. Ett glesnande konkurrenslandskap

Rothenstein konstaterade att antalet konkurrenter på marknaden för optiska nät (WAN) har minskat avsevärt under årens lopp. Ur Cienas perspektiv finns det för närvarande endast tre betydande aktörer på marknaden (utanför Kina):

- Ciena självt

- Nokia, som nu har stärkts genom sammanslagningen med Infinera

- Huawei (som fortfarande är starkt globalt, men begränsat på vissa västmarknader)

2. Utmaningar med sammanslagningen av Nokia och Infinera

Ciena verkar inte vara skrämt av Nokias jätteaffär, utan ser i den integrationsrelaterade svagheter som man kan dra nytta av:

- Integrationsarbete: Ciena tror att Nokia står inför en enorm uppgift när det gäller att förena organisationerna och rationalisera produktportföljen (portfolio rationalization).

- Historisk konkurrens: Rothenstein påminde om att Ciena har konkurrerat mycket framgångsrikt mot både Nokia och Infinera när de var separata bolag, och tror att detta kommer att fortsätta även nu när de är en enhet.

3. Teknologisk jämförelse (Ciena mot Nokia/Infinera)

Ciena betonade sin ledande position och marknadsandel:

- Marknadsandel: Cienas andel av den globala optiska marknaden (exklusive Kina) har stigit till rekordhöga 30 procent, och man förväntar sig att andelen kommer att växa ytterligare under 2026.

- Innovationer: Även om Nokia och Infinera tillsammans utgör en stor och ”resursstark” konkurrent, litar Ciena på sin egen förmåga att ligga steget före, särskilt när det gäller infrastruktur som krävs för artificiell intelligens (AI).

4. Vertikal integration och försörjningskedjor

Under diskussionen berördes även försörjningskedjor. Ciena nämnde att branschen lider av brist på vissa optiska komponenter (såsom ITLA-lasrar). Detta är intressant eftersom Nokia köpte Infinera specifikt för att få egen tillverkning av optiska komponenter (såsom indiumfosfidlasrar), något som Ciena inte har i samma utsträckning. Ciena konstaterade dock att man hittills inte har upplevt någon betydande nackdel av detta.

Edit:

Här är Cienas kommentar mer i detalj:

Utöver Huawei, som fortfarande finns kvar och gör det väldigt bra, ser vi egentligen bara på oss själva och Nokia i kombination med Infinera. Och vad jag skulle vilja säga om den kombinationen är att vi konkurrerade mycket effektivt mot båda när de var fristående bolag. Och vi fortsätter att konkurrera effektivt med dem nu som ett kombinerat bolag. De har en del arbete att göra, tror jag, när det gäller integration och portföljrationalisering. Men de är en stor, resursstark konkurrent som vi inte tar lätt på.

Innan detta hade analytikern Ryan Koontz så att säga lett in på att Nokia skulle ha vissa integrationsproblem…

Man har kombinationen Nokia och Infinera. De kommer förmodligen att gå igenom en del problem.

@Lexus ovanligt stark slutauktion idag, särskilt när USA åtminstone öppnade rejält på minus? Det vore intressant att höra imorgon vad ADR-grafen visar efter kvällens USA-stängning👍

För tillfället ser det ut som att hela sektorn är under press, och Nokia (åtminstone hittills bara en aning) följer med. Aktien är dock verkligen på gränsen till att vända mot en korrigering av något slag.

I den största grafen har jag skissat upp trenden på dagsnivå. Även RSI-utvecklingen ger en negativ signal då den har fallit från den stigande trenden. Nu skulle det behövas bull-volym, men enligt min mening saknas det. Vi följer om det dyker upp innan en eventuell korrigering.

Grafen på timnivå i nedre vänstra hörnet återspeglar egentligen observationerna på dagsnivå. Och grafen på månadsnivå i nedre högra hörnet visar i sin tur ett stigande månadsljus, vilket i sin tur är positivt och möjligen tyder på att om en korrigering är på väg, skulle den försöka stanna före prisnivån @ 6,05 USD.

Det skulle verkligen behövas positiva nyheter nu. Kanske rapportperioden för med sig sådana, eller om EU hinner presentera något innan dess. Men jag skriver t.ex. före morgondagens öppning om läget har förändrats från detta nu. Dagens low fick gärna stanna vid nivån @ 6,48 USD och återhämta sig uppåt mot kvällen..

Edit: Nedgång i takt med marknaden och dagens low redan @ 6,41 USD. Utan kvällens mirakel lutar det starkt mot någon form av korrigering.

Snap och ett par andra som nya licenstagare

Skulle de där andra vara de tidigare nämnda, Hisense, Acer osv., eller är de nya?

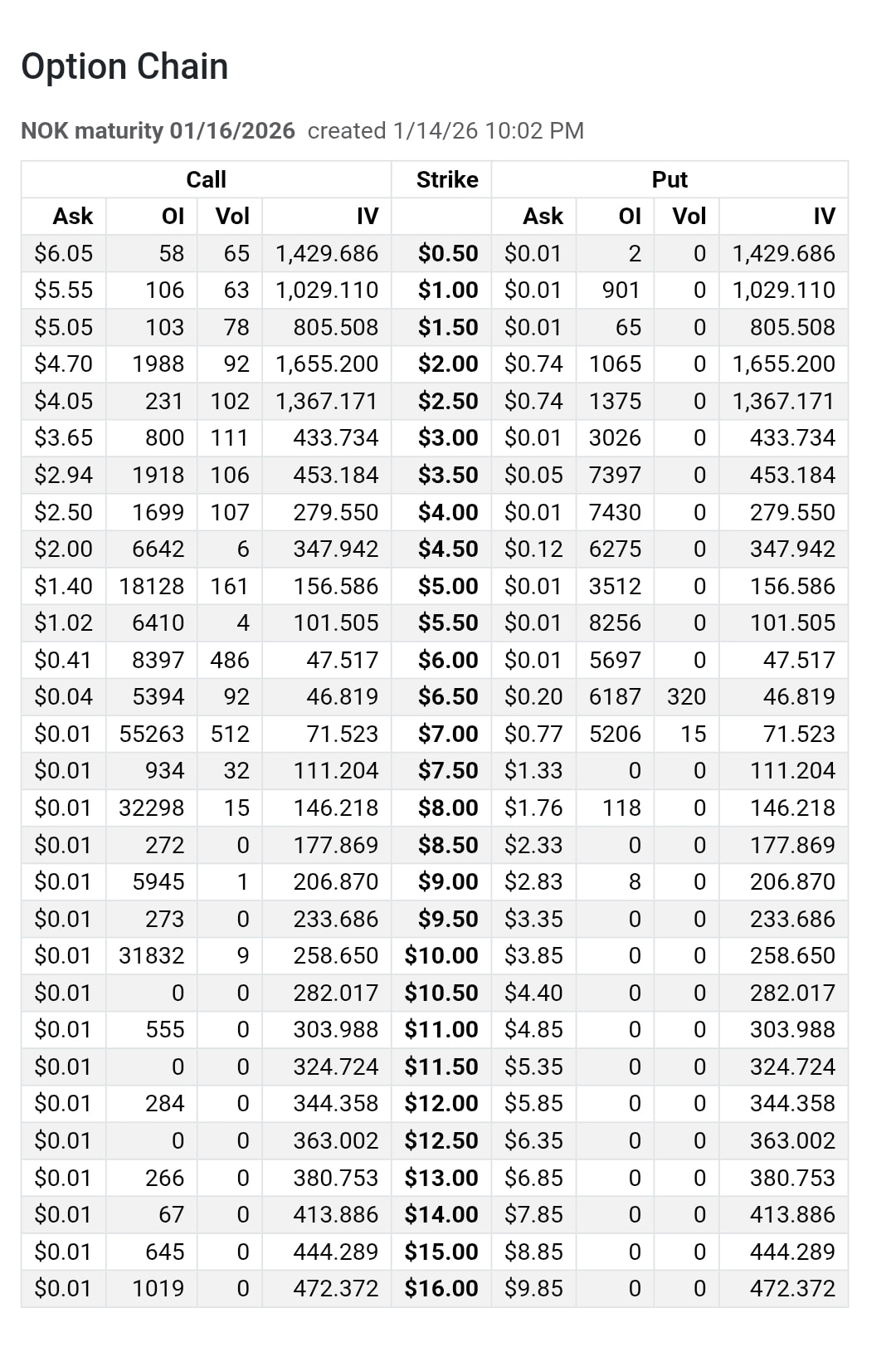

Max pain för fredag är förresten 5$ och enligt min mening har volymerna ökat (OI) sedan förra gången jag kollade, puts har ökat tydligt?

Men det ser inte ut som att det skulle vara värt att pressa ner till 5 ![]()

AI-sammanfattning.

AI och den optiska revolutionen i januari 2026

AI och den optiska revolutionen i januari 2026

Den massiva tillväxten av AI-kluster har helt förändrat orderböckerna för fiberoptik. Traditionell kopparkabeldragning har nått sina fysiska gränser inom datacenter, vilket flyttar den optiska tekniken allt närmare själva beräkningsenheterna (GPU:er).

Viktiga punkter i sammanfattning:

- Optisk infra i datacentrens kärna: Optisk fiber är inte längre bara till för trafik mellan datacenter. AI kräver optiska lösningar inuti datacentren, hela vägen till enskilda rack och anslutningar mellan chip.

- Cienas enorma uppgång: Ciena har blivit branschens “favorit”. Dess aktie har stigit med över 160 % under det senaste året och nått en rekordnivå på 260 dollar. Bolagets omsättning år 2025 var 4,77 miljarder dollar (en ökning med 19 %) och man prognostiserar en omsättning på upp till 5,7–6,1 miljarder för 2026.

- Geografisk fragmentering: Energibrist tvingar fram en uppdelning av stora AI-fabriker i mindre regionala enheter. För att dessa ska fungera som “en maskin” krävs tusentals ultrasnabba fiberanslutningar mellan dem.

- Strategiska företagsförvärv: Ciena förvärvade Nubis Communications (för 270 miljoner dollar i september 2025) för att utöka sin kompetens inom interna optiska kortdistansanslutningar i datacenter (såsom CPO/NPO-moduler).

Koppling till Nokia och andra aktörer

Koppling till Nokia och andra aktörer

Artikeln understryker att Ciena inte är ensamma. Även Nokias enhet för nätverksinfrastruktur har gynnats av denna “AI-supercykel”. Nokia har reagerat på omställningen genom att omorganisera sin verksamhet (från och med 1 januari 2026) och betona optiska nät som kärnan i sin tillväxt.

Marknadens tekniska skifte:

- Från koppar till fiber: Tidigare var principen “koppar om möjligt, fiber om nödvändigt”. Nu kräver AI-system fiber på grund av prestanda och strömförbrukning.

- Värdeförskjutning: Investerarnas och företagens “guldrush” riktas nu mot kablage, kontakter och optisk paketering som befinner sig närmast den fragmenterade beräkningskraften.

| Ciena nyckeltal | 2024 (utfall) | 2025 (utfall) | 2026 (prognos) |

|---|---|---|---|

| Omsättning | $4,01 miljarder | $4,77 miljarder | $5,7 – 6,1 miljarder |

| EBITDA (justerad) | - | $637 milj. | - |

| Rörelsemarginal | 9,5 % | 11,2 % | ~17 % |

Sammanfattning: Ciena har lyckats dra nytta av catch-up-investeringar från hyperscaler-kunder (som Meta och Amazon), vilka kompenserar för den svagare efterfrågan från traditionella teleoperatörer. Investerare ser bolaget som ett av de bästa sätten att dra nytta av AI:s fysiska utbyggnadsfas.

Morgonens plock.

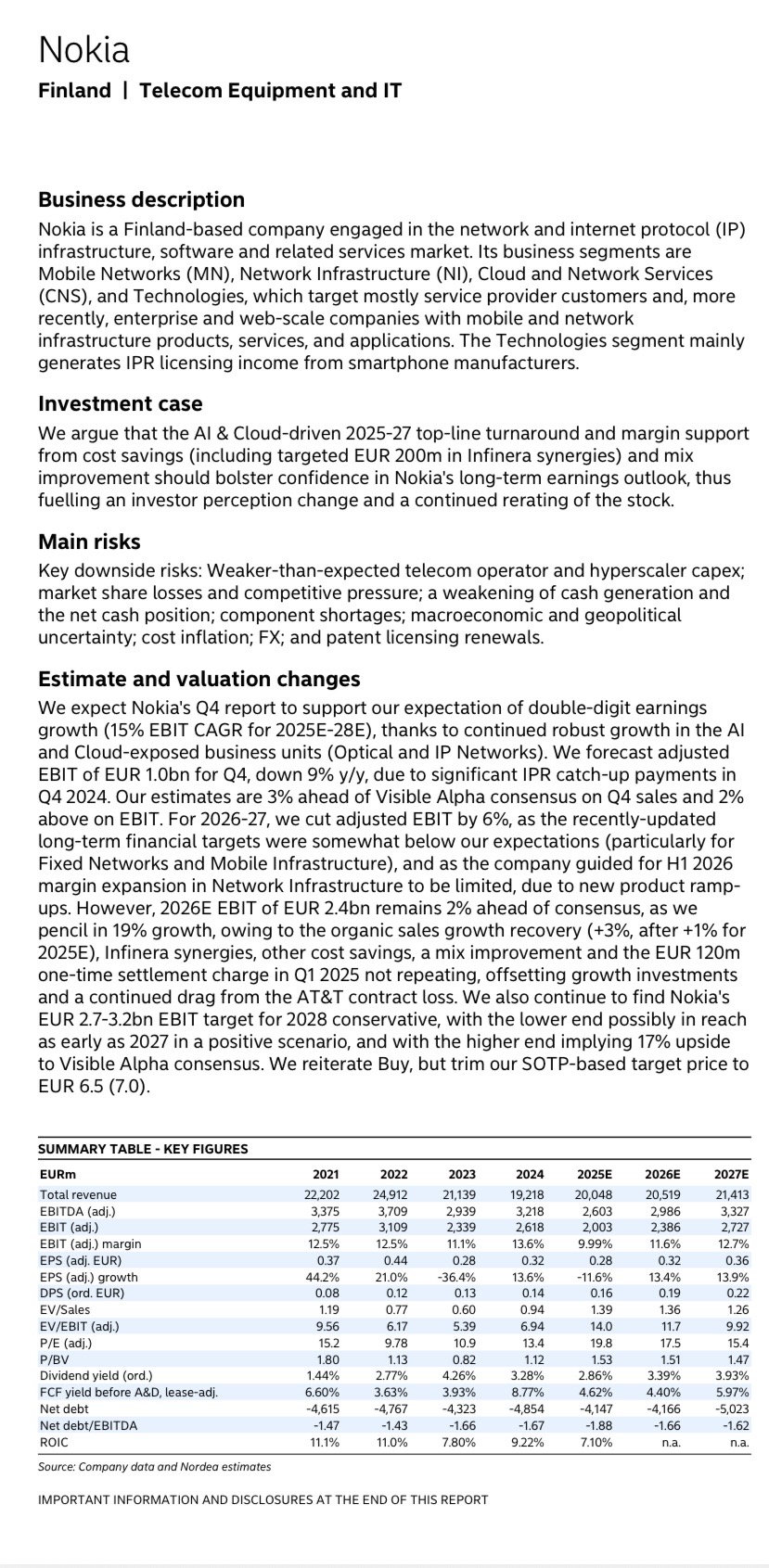

Morgan Stanley höjer sin rekommendation för Nokia till övervikt, med en riktkurs på 6,50 euro.

Detta enligt en uppdatering.

Edit: Här finns nu vissa tecken på att Nokias korrigering blir klen tack vare Morgan Stanleys analysuppdatering. Jag syftar här på Nokias tekniska bild, som kommenterats ovan.

Och sedan har OP gjort en resultatprognos med rubriken “Resultatet vänder till tillväxt”. Här är en sammanfattning.

Förväntningar på Q4-resultatet:

Omsättning: 6,3 mdr (konsensus 6,1 mdr)

Justerat rörelseresultat: 1,03 mdr euro (kons. 1,01 mdr)

Utdelning: 0,15 euro i utdelning/aktie (kons. 0,14)

Guidning: OP förutspår en guidning för det justerade rörelseresultatet på 2,0–2,5 mdr euro för år 2026 (Konsensus förväntar sig 2,41 mdr euro och OP 2,36 mdr euro)

Rekommendation: ÖKA, riktkurs 6,50 €.

AI-boost: Nätinfrastrukturen drar nytta av AI-investeringar. Inom mobilnät ses Nvidia-samarbetet (AI-RAN) som en potentiell långsiktig game-changer.

Stark kassa: Nettokassan förväntas vara 4,4 mdr euro vid årets slut, vilket stärks av Nvidias kapitalinvestering på 0,85 mdr euro.

Ny struktur: Rapporteringen förtydligas till två segment: Network Infrastructure och Mobile Infrastructure (som även omfattar patentverksamheten).

Nokias Nvidia-partnerskap stärker slagkraften, men stabiliteten på RAN-marknaden och ökande FoU-utgifter håller mobilnätens lönsamhet låg (3–4 %) under de kommande åren. Investerarnas blickar riktas därför mot nätinfrastrukturen, vars värderingsskillnad gentemot jämförelseobjekt (t.ex. Ciena) förväntas minska om Nokia lyckas accelerera sin tillväxt och förbättra sina marginaler.

Ericsson minskar antalet anställda.

Ericsson (NASDAQ:ERIC) tillkännager idag föreslagna personalminskningar i Sverige som en del av åtgärder som syftar till att säkerställa företagets konkurrenskraft.

Den föreslagna personalminskningen är en del av globala initiativ för att förbättra kostnadspositionen samtidigt som investeringar bibehålls som är avgörande för Ericssons tekniska ledarskap och genomförandet av strategin att leverera högpresterande, programmerbara nätverk som möjliggör differentierade tjänster och nya intäktsmöjligheter.

Initiativ för att öka den operativa effektiviteten kommer att fortsätta inom hela koncernen men kommer inte att tillkännages separat.

Ericsson har lämnat ett varsel till Arbetsförmedlingen. Cirka 1 600 tjänster kan komma att påverkas i Sverige. Företaget har inlett förhandlingar med berörda fackförbund.

Det nyzeeländska oberoende mastbolaget Connexa har utsett Nokia till partner för sitt nätverksdriftcenter (NOC), och väljer därmed att lägga ut driften av sin infrastruktur på en global tjänsteleverantör i stället för att hantera den internt.

Nordeas analys —->

NOKIA 12.1.2026

Nokia (NOK) +3,8 % – Aktien steg efter att Morgan Stanley uppgraderat aktien från jämvikt (equal weight) till övervikt (overweight) och höjt sin riktkurs till 6,50 EUR från 4,20 EUR. Enligt mäklarfirman utgör AI och molntjänster (Cloud) nu 6 % av Nokias intäkter och växer med ungefär 1 procentenhet varje kvartal.

https://seekingalpha.com/news/4539312-biggest-stock-movers-thursday-dell-lrcx-tsm-and-more?mailingid=43543553&messageid=2900&position=rta_news_bankr_control_main_2_textlink&serial=43543553.2476&source=email_2900

Här finns mer om Snap och andra patentavtal

och Tejas Shahs tankar i sin nya roll (Chief Licensing Officer)

https://www.nokia.com/blog/first-impressions-on-nokias-technology-standards-business/

en uppdaterad vy saknas nog fortfarande från Goldman Sachs; de lär väl ligga ganska lågt i sina riktkurser?

kanske inte helt ny, men en nyhet som kommit idag, har en känsla av att det har funnits något om detta tidigare

Skydweller Aero har, i partnerskap med Nokia Federal Solutions och Tangram Flex, tilldelats ett kontrakt av det amerikanska flygvapnet (U.S. Air Force) för att demonstrera ett snabbt utrullbart luftburet privat nätverk – i praktiken en flygande 5G-basstation. Tekniken skulle kunna möjliggöra flexibel kommunikation för militära och kommersiella operationer.

Enligt vad jag minns var det marinkåren och inte flottan.

Artikeln nedan innehåller mer om dessa motiveringar, och jag tror det finns annat skrivet om Nokia också. Uppenbarligen lyftes Nokia till Top Pick-listan av MS, och volymen igår var därefter, lite över 50 miljoner. Aktiekursen backade dock något från dagshögsta under kvällens lopp – förmodligen togs en del vinster hem i takt med marknaden.

I ett betydande drag uppgraderade Morgan Stanley nyligen Nokia till betyget “overweight” (övervikt) och höjde riktkursen till 6,50 €. Firman angav företagets ökade exponering mot datacenter och AI-driven efterfrågan som en kärnanledning. Denna uppgradering, som även lade till Nokia på deras Top Pick-lista, signalerar en växande institutionell syn på att intäktsmixen förändras snabbare än vad konsensusestimaten för resultatet återspeglar.

Morgan Stanley hävdar uttryckligen att värderingsnivåerna förblir liknande historiska genomsnitt under tidigare teknikcykler, vid cirka 9 gånger EBIT, och detta återspeglar inte fullt ut Nokias ökade exponering mot AI-relaterad nätverksefterfrågan.

Med andra ord handlas aktien till en multipel som diskonterar dess nuvarande AI/moln-segment på 6 %, inte dess framtida profil på prognostiserade 30 %. Denna diskrepans utgör möjligheten. Företagets finanser byggs för en framtid med hög tillväxt, men marknadspriset har ännu inte fullt ut prissatt den dominansen.

Investerare måste hålla koll på tre kritiska kontrollpunkter.

Katalysatorerna är tydliga: kvartalsvisa tillväxttakter (AI/moln-segmentets explosiva tillväxt är avgörande), genomförande av kapitalinvesteringar (capex) och marginalförsvar.

Ericssons varsel signalerar att 5G är en förlorad mobilgeneration.

Trots år av löften om nya affärsverksamheter och banbrytande användningsområden stampar telekomindustrin fortfarande på stället. När Ericsson nu återigen varslar om uppsägningar framstår 5G alltmer som en mobilgeneration som stannade halvvägs.

Det går inte att helt vara av annan åsikt. Ett positivt perspektiv erbjuder dock en ljus framtid. Om förflyttningen av AI-beräkningar till nätverkskanten förverkligas och det finns användning för det, har Nokias aktiekurs en enorm uppsida.