Nokia

Företagskommentar Publiceringsdatum

2025-10-29 8:40

Värderingen till en ny nivå på en gång

Nokia genomför en riktad aktieemission på 1 miljard dollar till Nvidia och bolagen ingår

samtidigt ett strategiskt partnerskapsavtal. I detta skede ligger huvudfokus för samarbetet

på radionät (AI-RAN), men vi förväntar oss att Nokia kommer att dra nytta av partnerskapet

även på datacentermarknaden. Nokias företagsvärde (EV) ökade med 5,5 miljarder

euro till följd av nyheten och värderingen steg till en ny nivå. Vi höjer multiplikatorerna i vår

sum-of-the-parts-modell och vår riktkurs stiger till 6,70 euro (tidigare 5,50), vilket ger en

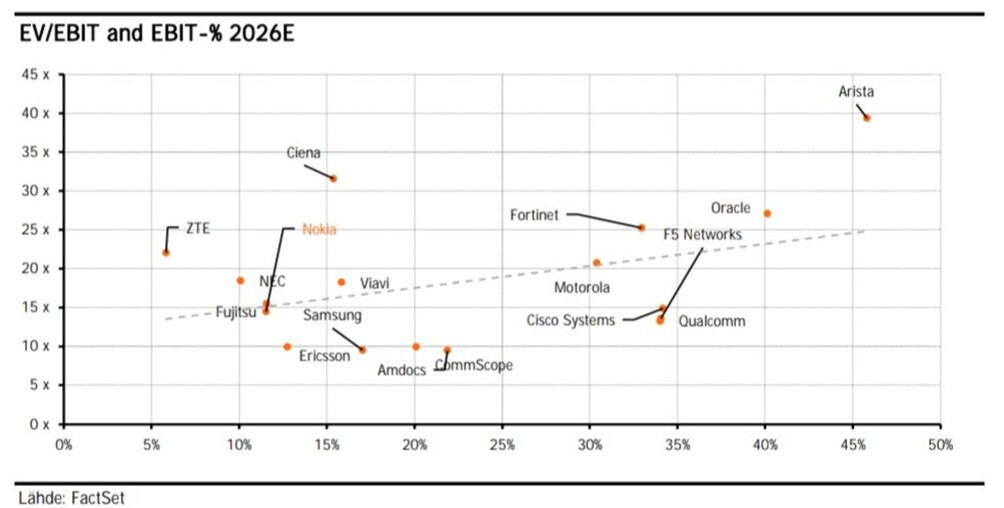

2026E EV/EBIT på 14x.

Nvidia: Nokia genomför en riktad aktieemission på 860 miljoner euro till Nvidia till priset

5,16 euro/aktie. Som ett resultat av arrangemanget kommer Nvidia att äga 2,90 % av Nokias

aktier. Nokia meddelar att de kommer att använda medlen för att påskynda strategiska

planer samt utveckla nätverk i AI-eran. Nokias nettokassa stiger till 3,9 miljarder euro.

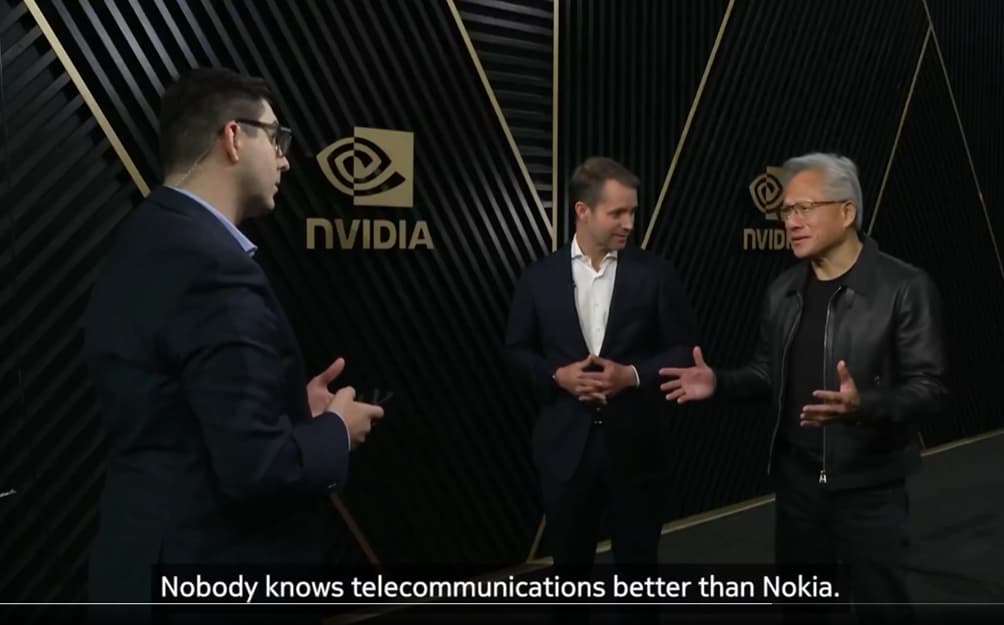

Strategiskt partnerskap: Bolagen har ingått ett strategiskt partnerskapsavtal,

där huvudmålet är att påskynda utvecklingen av AI-baserade radionät (AI-RAN).

Nokias AirScale (hårdvara) kommer att kompletteras med en AI-baserad mjukvaruplattform. Nvidia

bidrar med sin 6G-förberedda utvecklingsplattform, som Nokia kommer att kunna dra nytta av.

I detta skede av utvecklingen finns det mycket hype, men det kommer att konkretiseras

om värdeerbjudandet (pris/kvalitet/kapacitet/energieffektivitet) är meningsfullt för operatören.

T-Mobile USA integrerar Nokias och Nvidias AI-RAN-teknik i sin egen 6G-utveckling.

Testerna startar under H1/2026 och den kommersiella fasen förväntas infalla 2027, då AI RAN

fortfarande kommer att bygga stabilt på 5G.

Konkurrenssituation: Huvudfokus för samarbetet ligger på mobilnät, men vi bedömer att

Nokia även kommer att dra nytta av partnerskapet på datacentermarknaden. I Nordamerika

har Nokia mycket att vinna och konkurrenten Ericssons kursrörelse (+2,5 %) var enligt oss

märklig, eftersom Nokia nu får ny medvind på den viktiga nordamerikanska marknaden.

På nätinfrastruktursidan öppnade Aristas och Cienas aktier nedåt, men återhämtade sig

under handelns gång.

Så är det. Dessutom är AI ingen yra utan en svindlande omfördelning. Om Nokia, i jänkarnas kölvatten, tar sig in i den genren som en pålitlig aktör inom nätverkssidan, så är den nuvarande kursnivån fortfarande måttlig.

En ganska rimlig ändring av riktkursen, med tanke på att OP hade flyttat till en negativ rekommendation strax innan. OP & Stenvall kunde se bortom denna detalj.

Och jag gillar att analysen tar hänsyn till att Infra kommer att få draghjälp av detta, även om fokus har legat på Mobile. Samtidigt får Mobile en multipel på 14x EV/EBIT, vilket med den nuvarande blygsamma vinstnivån fortfarande lämnar värdet lågt. Men marknaden har precis vaknat upp till att dess värde är något annat än 0 – och något annat än några miljarder euro. Detta förväntar jag mig i framtiden.

Värderingsmultipeln för nätverksinfrastruktur är nu 18x EV/EBIT för dem, vilket för oss närmare konkurrenternas värderingar. Men detta är ännu ingen bubbelprissättning.

Och en stor observation är att denna ökning av riktkursen skedde genom att ändra de accepterade multiplarna. Det bästa är att vinstnivån för närvarande är låg, liksom vinstprognoserna för de kommande åren. När de måste höjas, som jag själv tror, kommer riktkursen också att svälla med.

Och även utan denna höjning av vinstprognoserna ligger Nokia bara på samma kurva eller linje som andra. Den tidigare underprissättningen börjar alltså avslöjas.

Jag önskar Nokia och Nvidias samarbete all lycka. Nokia har obestridliga styrkor jämfört med sin huvudkonkurrent, som förtjänstfullt har beskrivits på detta forum. Förhoppningsvis får Nokia en permanent och utvecklande plats i Huangs ekosystem. Huang är dock mycket “öppen” för allt samarbete, så ingen form av monopolställning är att vänta. Jag försökte bara dämpa de högsta förväntningarna på en kurshopp. Kurser tenderar ju att svänga på en hypevåg åt ena eller andra hållet utan någon särskild giltig anledning.

Enligt mig är samarbete synergi som uppstår genom samarbete och att förbättra och påskynda utvecklingsdynamiken – och det utvecklade arbetet skapar mer exakt mervärde för sina kunder genom en djupare förståelse för kundbasen.

Monopol å andra sidan innebär eliminering av konkurrens och har enligt mig förutsättningar för konkurrensbegränsningar och bristande innovation.

Om man inte alls talade om sin fru, så kunde det bli lite snack hemma någon gång.

AI-investeringsboomen är bra för alla typer av pryl-leverantörer, som behövs för att öka kapaciteten. Under guldrusherna gjorde handlarna mycket goda affärer, som möjliggjorde guldgrävandet, och de få lyckliga som gjorde en stor upptäckt. Nokia är i denna situation jämförbart med en handlare.

Jag vet inte om jag är den enda, men detta samarbete påminner mig om NMP:s “Burning platform”-händelser när man fokuserar på att granska MN:s situation. Att utveckla en egen radioplattform för 5G har varit smärtsamt och ineffektivt de senaste decennierna och har slukat enorma resurser när upprepade “nej, förresten”-riktlinjer har följt varandra. Nu när ingen investeringstopp för radiomarknaden är i sikte, är det nödvändigt att fatta smärtsamma nedskärningsbeslut och återigen skriva om L1 SW, nu för Nvidias CUDA-plattform. Men även detta alternativ lyckas bara om Nvidia lyckas skapa en skräddarsydd, mindre energikrävande chipset för radioelementen. Nvidias nuvarande chipsets duger som mest till demos på grund av den höga energiförbrukningen.

Om man vill få en mer realistisk bild av 5G/6G-radiomarknaderna bör man följa Iain Morris artiklar (lightreading.com). Det positiva med detta samarbete är att MN:s konkurrenskraft potentiellt förbättras och på lång sikt minskar FoU-kostnaderna, men innan dess kommer hundratals miljoner att brännas på SW-migrering.

Och inte bara migration utan 6G kommer att kräva stora FoU-insatser igen innan det genererar pengar. När det gäller 6G delas korten ut på nytt, precis som i tidigare generationer. När det gäller mobilnätverk bör man alltid komma ihåg att “master switch” används av operatörerna, som inte är särskilt förtjusta i investeringar. Jag tror att 6G återigen kommer att vara en inkrementell förbättring och nätverket kommer att vara ganska likt 5G. Precis som 4G var. AI är nu bara det buzzword som driver 6G framåt. Med 5G talade man om VR, IoT och big data osv. Egentligen exploderade ingen av dessa, utan utvecklingen har gått naturligt inkrementellt i en bättre riktning. Och faktiskt räckte 4G redan bra för alla dessa ändamål.

För Nokia skulle den största fördelen förmodligen vara infrastruktursidan, men min egen uppfattning räcker inte till där.

Jag äger inte längre aktien, utan jag tror att jag sålde av mina aktier nära botten (ett misstag). Jag borde ha hållit kvar de aktier jag köpte under bokfört värde i lugn och ro.

Nu skulle vi framför allt behöva insikt i varför Aerial RAN och 6G är ett måste, vad som är banbrytande med tekniken, vilka nya applikationer det möjliggör osv. Nästa års prognoser och siffror är nu irrelevanta.

Jag skulle vilja ta in Nokia i portföljen på länge. Eller så blev jag ju ägare indirekt via NVIDIA.

@samamies du talar om FoU-ansträngningar. Visste du att Nokia till exempel har dessa ansträngningar i full skala just nu? Visst kommer detta Nvidia-samarbete att öka dem. Och det är sant att korten fördelas om ganska mycket, men med tanke på gårdagens nyheter är det faktiskt den bästa sidan av det. Tröskeln för att använda Huawei kommer att öka, och detta kommer att leda till byten åtminstone i Europa. Det är sant att 6G har problem att lösa. Och säkert inte minst är att dess teknologi måste leverera bättre för operatörerna. Men när man beaktar AI-utvecklingen, kan man inte vara ganska tillförlitlig i detta avseende? Men det var det om Mobile-sidan. Nokias Infra-sida är den som kommer att spränga potten under de kommande åren - och det börjar finnas tecken och bevis på detta. Redan även utan Nvidia-samarbetet. Men faktum är att denna information satte Nokias namn på varje hyperscalers papper när de övervägde IP- och Optical-investeringar. Och det fanns där redan tidigare.

Jag själv fokuserar framför allt på Infra-sidan. Mobile-sidan är nu en större möjlighet än tidigare, som kommer att realiseras om några år. Infra realiseras nu i allt större utsträckning årligen. Det kommer i mina egna prognoser att generera lika mycket årlig avkastning till år 2030 som Nokia genererar totalt i år.

Mycket har skrivits om megatrender. 5G eller 6G är ingen megatrend, men “massive IoT” är det. För den vanlige Svensson är det ganska irrelevant om man har 4,5 eller 6G i fickan. Men när data börjar samlas i massiva mängder från miljontals spridda punkter, börjar 5G → 6G få relevans. Det lönar sig att titta på Huangs stream om man vill ha visioner. Robotiserade fabriker och snart uppenbarligen robottaxibilar börjar bli vardag.

Även om jag förstår Inderes inställning till Nokia, är inte 5€ redan ett ganska lågt pris, med tanke på potentialen? 5,5€ skulle jag förstå, men 5€ börjar vara ganska negativt vad gäller utsikterna.

Där kommer det att skrivas ganska många rader kod innan sista enter-trycket, eftersom standarder inte ens existerar än. Ingen vet hur nätverkets arkitektur kommer att se ut.

I den godkända tidsplanen för 6G-arbetet är planen att påbörja utvecklingen av 6G-teknik i mitten av 2025 med ett 21-månaders studieobjekt som kommer att analysera teknikalternativen. Senast i juni 2026 kommer 3GPP att besluta om varaktigheten för Release 21-arbetsuppgiften och därmed datumet för tillgängligheten av de första versionerna av 6G-specifikationerna. Ericsson anser att 6G-specifikationerna bör vara klara i slutet av 2028. Detta kommer att möjliggöra introduktionen av de första kommersiella 6G-systemen på marknaden senast 2030.