Nå, hur stor sak är detta för Nokia nu?

Informationen om att även Ericsson kunde göra en affär med Nvidia rörde om lite i grytan. Egentligen ganska logiskt, och det förstör ändå inte denna fina nyhet i mina tankar. Ja, Nokia är säkert inte i en position bredvid Nvidia att kunna diktera villkoren. Men Nvidia valde ändå att göra en investering i Nokia, vilket finansierar integration och utveckling, och därmed blev detta strategiskt. Naturligtvis har trådlösa nätverk lyfts fram mer nu, eftersom denna kompetens har saknats i USA och nu hoppar Nvidia liksom in i leken. Denna situation får mig att tänka att kanske USA:s administration också har haft något att göra med affären – kanske. Visst hade Trump velat ta åt sig äran för detta avtal, så kanske. Men ur Nokias synvinkel är det viktigare, enligt min mening, vad som händer inom Infra-segmentet. Ja, om Ericsson gör en affär, så kommer Nokia och Ericsson om ett par, tre år att vara de enda verkliga alternativen på västmarknaderna. Knappast någon tänker ens nu att Nokia skulle göras till det enda alternativet, även om det just nu onekligen ser ut som det mest eftertraktade alternativet även för trådlösa nätverk. Situationen för trådlösa nätverk är dock framtiden och Infra-tiden är nu.

Hur bör man förhålla sig till detta ur ett tekniskt analysperspektiv?

Egentligen gör TA-analys i grunden livet enklare när den tar hänsyn till allt. Det spelar ingen roll varför uppgången sker.

Innan Nvidia-meddelandet ansåg jag det troligt att åtminstone bas-scenariot (ett typiskt bull-marknadsscenario) skulle förverkligas med den nuvarande uppgångsvågen. Kanske detta nu kunde ge extra, och bull-scenariot skulle bli troligt. Detta skulle redan vara en mycket stark uppgångsvåg. Volatiliteten förväntas dock vara så stor även framöver att det kommer att vara utmanande att undersöka situationen. Bull-scenariot, dvs. 2,618 x den första vågen, skulle i ADR-versionen ge ett pris på 10,65 USD, och i euroversionen 9,57 €. Å andra sidan skulle omvandlingen av den amerikanska versionen, som jag anser dominerar, till euro nu ge ett pris på cirka 9,14 €. Att bedöma potentialen är nu svårt, och likaså att tänka på teknisk analys i förväg, när man ständigt måste vara redo att läsa och tolka ny information. Men jag kommer förmodligen att börja lösa in en viss mängd om kursen når dessa nivåer. Även om det definitivt inte skulle vara den slutliga potentialen!! Jag tror att det nu också kommer en fallande fjärde våg efter en kraftig uppgångs tredje våg, innan en stigande femte våg. Och generellt kan man säga att om den tredje vågen är mycket stark, så bör den fjärde vågen också vara betydligt fallande. Och den femte vågen skulle ta oss till nya toppnivåer.

Nokias marknadsvärde?

Nu ser det ut att vara 30 miljarder euro, och med hänsyn till kassa- och skuldsituationen är företagsvärdet ännu mindre. Med ett pris på 9,15 € skulle marknadsvärdet vara 41,7 miljarder euro, dvs. 48,6 miljarder USD. Om man jämför med amerikanska motsvarigheter är det lågt: Ciscos marknadsvärde är 287 miljarder USD. Och visst kommer Nokia nu delvis starkare in på Ciscos område. Eller den optiska portföljens (och även till viss del IP Routing) hårda konkurrent Cienas marknadsvärde på 25,8 miljarder USD. Var ska då Nokias marknadsvärde hamna?

Genom teknisk analys är det lite svårt att tro att den tredje vågen skulle föra med sig en hype-våg. Men Nokias marknadsvärde är inte heller orimligt med den prissättningen. Allt beror nu på vad man tror om hur mycket Nokias resultat kommer att växa i framtiden – och senare får man då bevis för det.

Nokias omsättning?

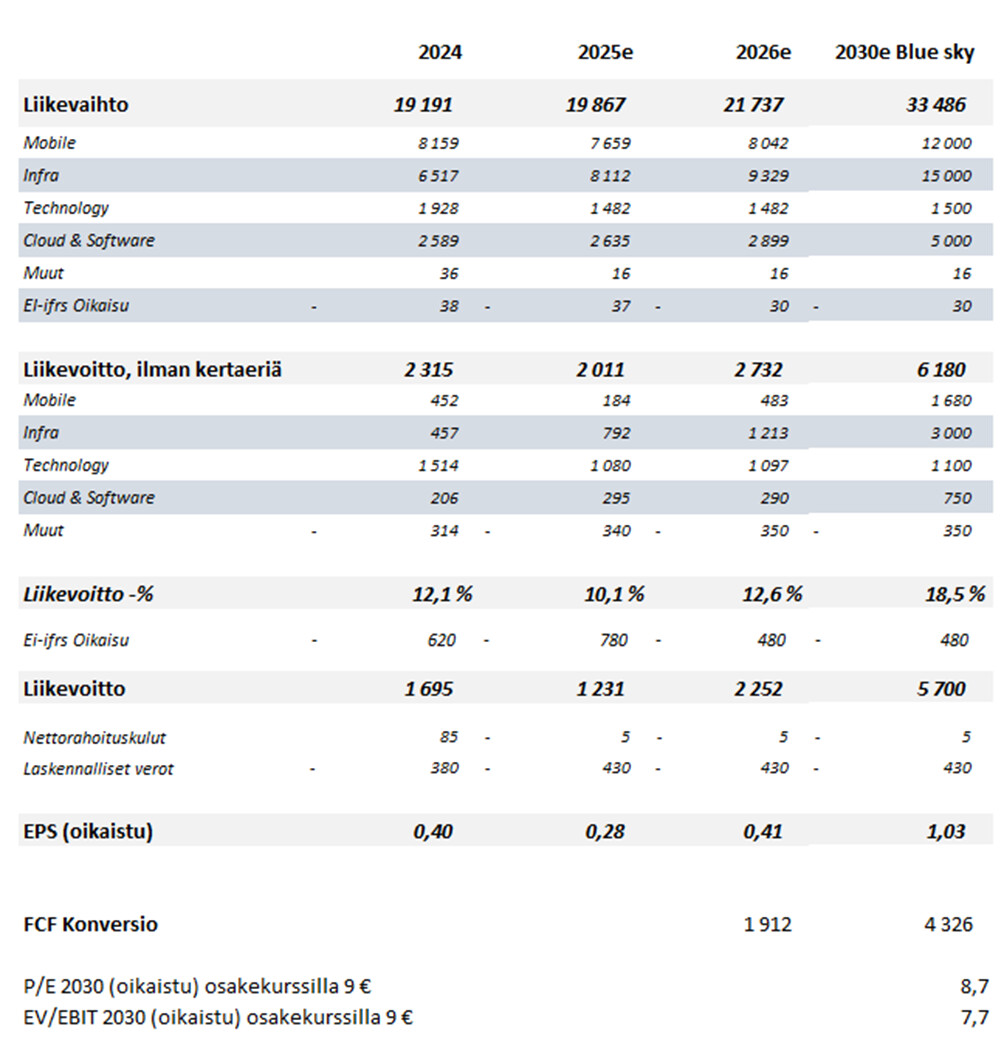

Jag gjorde tidigare, innan affärsnyheterna, beräkningar där jag förväntade mig en omsättning på 21,7 miljarder euro för Nokia redan år 2026. Och då främst till följd av den starka tillväxten inom optiska och IP-nätverk. Marknaden tycktes förvänta sig ungefär denna omsättning för år 2028.

Nu kommer jag att sikta på en ännu högre tillväxtfaktor för nätverksinfrastrukturen. De nya nyheterna är relevanta just här, och kan vända flera vågskålar i Nokias riktning. Man måste komma ihåg att hyperscalers investeringar är på en uppåtgående trend och tydligt som störst först runt år 2030. För Cienas del uppskattas den nuvarande omsättningen på 4,7 miljarder USD växa till 7,8 miljarder USD. På tre år skulle tillväxten uppgå till totalt 65 %.

För Nokias del är IP och Optical i år cirka 6 miljarder euro. En tillväxt liknande Cienas skulle göra detta till cirka 10 miljarder, och inom nätverksinfrastrukturen skulle det dessutom finnas fasta nätverk. Visst finns det en möjlighet med detta samarbete mellan Nokia och Nvidia att något så speciellt skapas att marknadsandelarna starkt vänder till Nokias fördel. Tiden får utvisa. Jag tror dock att marginalen kommer att vända i en bättre riktning. Enligt min mening skulle det med en liknande tidshorisont i ett positivt scenario vara möjligt att Nokias Infra skulle generera cirka 2 miljarder euro i rörelseresultat istället för nuvarande cirka 800 miljoner. Men att uppskatta är nu svårt, och å andra sidan håller osäkerheten volatiliteten hög när alla försöker gissa sig fram.

Enligt mig är Mobiles tillväxt nu beroende av när standarderna för 6G är klara, men framför allt av hur AI-utvecklingen ser ut. Med snabb utveckling accelererar behovet av användning. Kanske den nuvarande nyheten gjorde det bra för denna enhet, att man inte skulle förvänta sig att västmarknaderna skulle överväga kinesiska alternativ när det gäller 6G. Detta borde alltså leda till tydliga marknadsandelsvinster för Nokia. Tiden får utvisa hur starkt Ericsson och Samsung är involverade i Nvidias planer. Men Nokias steg försvagas åtminstone inte från nuvarande nivå, man skulle snarare kunna tänka sig att Nokia är USA:s strategiska val. Det vill säga, på längre sikt skulle det vara dumt om man inte började modellera en växande omsättning för mobile och swaps i Europa. Kanske lagstiftningen snart tar hand om det.

Marknadsbeteende?

Först kommer alla blankare i åtanke. Volymen var helt enorm idag, särskilt i USA, och kan alla blankningar ha stängts? Måste försöka gräva fram information.

Men vad jag skulle förvänta mig är att Nokia kommer fram under radarn. Ett växande antal fonder och institutioner investerar pengar i det, och denna i bästa fall självförstärkande våg fortsätter framåt. Det skulle vara svårt att tro att alla intresserade på några timmar har varit redo att fatta beslutet att de nu vill öka sitt innehav i Nokia. Nokias investeringsprofil har nu blivit mycket mer attraktiv.

Och en annan sak är om det kommer att finnas någon större hype bakom, som vissa specifika investerare skulle driva. Då skulle kursförutsägbarheten bli ännu svårare.

Sådana första tankar så här i början av natten.

Och jag vill å min sida tacka några aktiva på Nokia-forumet för diskussionerna.. @OldFeki i många år gjorde vi meningsfullt hårt arbete tillsammans, tack! Och på senare tid, framför allt @ruuki, har du varit en mycket aktiv diskussionspartner! Och visst finns det många andra som också borde tackas – och forumet är fullt av ovanligt smarta typer!!

Edit:

Jag skriver det igen när det kom upp i tankarna. Jag märkte redan tidigare när jag lyssnade på Nokias konferenssamtal angående Q3-resultatet att de analytiker som har en negativ syn på Nokia fortfarande verkar fokusera mycket på Nokias mobila sida. När Nokia diskuteras, uppmärksammar de först situationen för mobilnäten, och när de får ställa frågor till ledningen, riktas frågorna till samma sak. Varför börjar de inte se att resultatet i Nokia huvudsakligen kommer från andra håll – ögonen borde nu öppnas. Och sedan är det samma sak i denna affär – även om den mobila sidan har betonats offentligt, borde man nu se vad detta avtal framför allt gör för hyperscaler- och datacenter-sidan. Alltså den sida där Nvidia opererar och där Nokia också förväntar sig att uppnå sin framtida tillväxt!!!