The customer is a private healthcare provider that is acquiring their first Nexstim system.

Eli kyseessä ei varmaankaan nyt sitten ole Terveystalosta, joka on ihan positiivinen asia. Terveystalo tulee Recuror ostoksen myötä tilaamaan laitteita melko suurella varmuudella, mutta nyt on ilmeisesti muutkin firmat aktivoituneet kuten odotinkin.

Harmi kun ei vielä saada tietää asiakasta, mutta nyt sitten silmä kovana seurailemaan Mehiläistä, Aavaa, Pihlajalinnaa ja muita firmoja heidän palveluvalikoimansa osalta.

Jep, niinpä! Kun Nexstim tiedottaa että on myyty “system”, niin voiko se tarkoittaa myös useampaa kuin yhtä laitetta? Vai onko ne isommat kaupat tiedotettu eri tavalla? Toki tässä varmaan nuo Mehiläiset, Pihlikset, Aavat yms lähtevät varovaisesti liikkeelle yhdellä laitteella pk-seudulle ja sitten seuraavat onko tälle kysyntää ja miten kannattavaa liiketoimintaa se on. Veikkaan, että kyseessä on Mehiläinen. Ihan vain koska on suurin kilpailija Terveystalolle ja eivät varmasti halua jäädä tälläkään saralla kakkoseksi.

”NBS 6:n avulla Nexstimin ainutlaatuista E-kentällä navigoitua TMS-teknologiaa voidaan käyttää helpommin kuin koskaan ennen. Osa tätä uutta tuotesukupolvea on helppokäyttöinen, ohjelmisto-ohjattu sovellus ja modulaarinen tuotesuunnittelu, jonka avulla järjestelmän ominaisuudet voivat laajentua ajan myötä ja räätälöidä pitkälle asiakkaan tutkimuksen tai kliinisten kiinnostuksen kohteiden perusteella.” ( lähde tämän päivän kauppatiedote)

Aika usein joko suoraan, epäsuorasti tai rivien välistä lukien? viitataan tuohon laajentumiseen ja uusiin sovellutusalueisiin?

Jotenkin itselläni ”kutisee” siihen malliin, että jotain uutta tulee ”framille” seuraavien 6 -12 kk aikana? Lisensointi, uusi partneri tai jotakin muuta isompaa POSITIIVISTA yllättävää.

On kyllä armotonta menoa, niin kuin Sepi K sen sanoitti! ILO JA ONNI omistaa!

Kun uusia tilauksia tuntuu tulevan taajaan, niin voisi olettaa omistajiin ilmestyneen jo rahastojakin. Alkuunhan Donen rauniolta itsensä uudelleen luonut Reveniokin oli pitkään lähes piensijoittajien omistama. Tovin noustuaan Reveniokin alkoi imemään instituutioita omistajikseen. Samankaltaista on Nexstimissä. Listautuminen vaihtui mahalaskuun ja rahastojen kaikkoamiseen ja nyt itsensä “uudelleen luonut” Nexstimin alkaa kiinnostamaan myös rahastoja. Piensijoittajilla taitaa olla jälleen mukava olla ensimmäisinä.

jepa, niin voisi olettaa, mutta omistajalistaus ei toistaiseksi tue vielä tätä muutosta, ehkä small cap rahastojen hoitajilla on vieläkin parempia kohteita, jep jep

Noussut myös viimeiset kuukaudet niin että luultavasti rahastoa hoitavan ammattilaisen silmissä piensijoittajakiihkoa, mikä saa miettimään kahdesti hypätäkö kelkkaan.

Helposti niinkin, mutta jos Nexstim onnistuu saamaan uusia kumppaneita ja vanhat onnistuvat, niin palkkio on valtaisa. Tällä hetkellä on aika haastavaa isomman sijoittajan hommata riittävää pottia. Luulen, että jos joku lähtisi hommaamaan esim. 300K osaketta, niin hinta nousisi rajusti. Tämän päivän vaihto oli n. 10K osaketta.

Saahan sitä ostaa isommankin pumpsin ja voi luottaa siihen että osakemarkkina toimii tehokkaasti ja jossain hintapisteessä tulee sitten enemmän osakkeita myyntiin. Nyt ollaan vielä kaukana niistä hinnoista jolla yhtiöstä perillä olevat sijoittajat haluaisivat niistä luopua.

Tämä osake on ylittänyt jo nyt viimeistään villeimmätkin haaveet sen potentiaalisuudesta. Harva uskoi että näin tulisi käymään, ei ole pitkä aika kun osaketta sai runsaalla kahdella eurolla ostettua.

Peilaten kahden edellisen vuoden marras-joulukuun myyntiin ja siihen, että tilauksia tulee laajalta rintamalta toisin kuin aiemmin, niin tuntuu että 20 euron ylitys tapahtuu tuota pikaa. Lokakuussa jo veikkaisin.

Aika hyvin näyttää Nexstim olevan esillä Brainlabin esittelykokonaisuudessa ks.kuva. Jo tuon yhden kuvan perusteella käy selväksi, että Brainlab tekee tosissaan yhteistyötä Nexstimin kanssa. Lisäksi lause Brainlab and Nexstim join forces on hieno, se viittaa nimenomaan kumppanuuteen, eikä siihen, että me nyt satumme myymään tämän firman laitteita. Ai että

Luulisi, että ammattilaiset osaisivat vaikka vähän P/E lukuja laskeskella jotta mitä ne voisivat olla ensi vuonna? Ei se nousu itsessään mitään tarkoita, ainoastaan se, että onko se mitä ostetaan minkä hintainen versus arvaukseen sen tulevaisuudesta.

Sehän se, jos osavatkin ja päätyvät siihen ettei mukaan näillä hinnoilla. Inderesin tavasta laskea näkee miten ammattilaiset tuppaavat toimimaan, vähän konservatiivisesti.

Ja pitäähän se myöntää että jos firman mcap on 115Meur ja H1/25 kasassa liikevaihtoa 4,5Meur niin pitää aika komeita lukuja uskaltaa exceliin laittaa jotta ostopäätöksen saa rahastoheebo osuudenomistajille perusteltua.

No se on heidän ongelmansa. Mutta liikevaihdon lisäksi on myös se kannattavuus, eli onko oikein hinnoiteltu mikäli vaikka 0.6e epsillä ja 16 hinnalla ensi vuonna P/E luvuksi tulee 26. Firmalla jonka liikevaihto kasvaa samalla noin 50% vuodessa. Jollakin Reveniolla joka ei oikein enää kasva kauheasti ja tuottokin vähän niin ja näin, P/E on yli 40.

Kyllähän tämän vuoden tuloksen pystyy suunnilleen laskeskelemaan jokainen. Se että osuuko eps 0.05e tarkkuudella oikeaan on ihan toinen juttu. Mutta jos rahastot haluavat toteutunutta faktaa, niin sitähän saadaan sitten ensi vuoden helmikuussa. Onneksi meillä tavallisilla tallailijoilla ei moisia rajoituksia ole, niin voimme tehdä päätökset omaan arvioonkin nojautuen

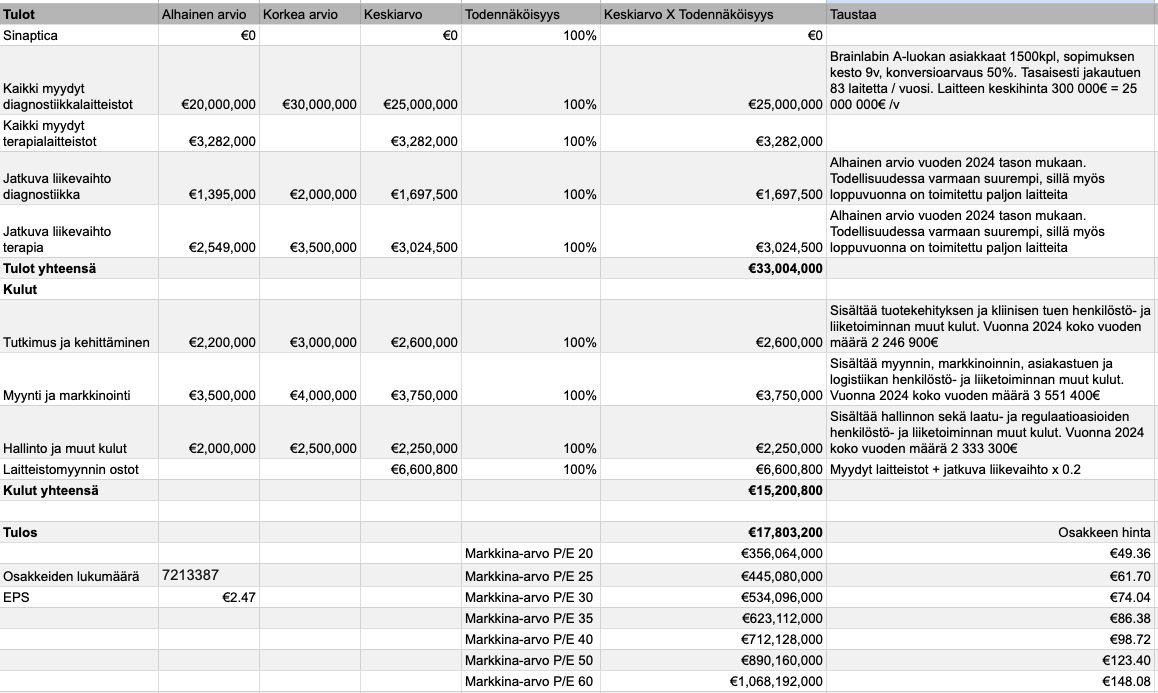

Tässä on nyt oma ensimmäinen nopea roiskaisu ensi vuoden tuloksesta. Varmaa on vain epävarmuus, mutta kyllä tuosta jo vähän suuntaviivoja alkaa näkemään. Jatkuva liikevaihto lienee tätä arviota suurempi, sillä viime vuoden lopulla ja tänä vuonnakin on myyty paljon laitteita jotka kasvattavat jatkuvaa liikevaihtoa.

Terapialiiketoiminnan laitteistomyyntiä on myöskin ennusteltu laittamalla 100% kasvu vuoden 2024 lukuihin (tänä vuonna laitteita on myyty kappalemääräisesti kumulatiivisesti 100% enemmän kuin viime vuoden lokakuun loppuun mennessä). Uskoisin että yhdistelmälaitteiden myynti alkaa vetämään taas kovemmalla vauhdilla nyt kun diagnostiikallekin on myyntiluvat.

Saa ja pitää haastaa!

Edit. Oli jäänyt ostot -riville teksti että Brainlab olisi poissa laskuista, mutta todellisuudessa sekin on mukana.

Ei ole tosiaan kallista tähän kun peilaa. Olisikohan @Antti_Siltanen antaa vastaavia arvioita nyt jo toteutuneiden myyntilukujen puolesta? En ihan itse ainakaan ymmärrä näin suurta eroa. Mikä painaa Nexstimin EPS:ä noin kovasti Inderesin arviossa vs. Kyhnykeisarin arvioon?

Toki Kyhnykeisarilla melkein tuplat myynti

Ja jälleen, haluaisin ymmärtää paremmin tuota Inderesin arviota.

Olen itsekin tuota Brainlabin noin 100 laitteen vuosimyyntiä pyöritellyt. Mutta koen kovaksi tuon oletuksen tasaisesta jakautumisesta. Jos ensi vuonna menisi 83 laitetta, ja ostajat ovat tyytyväisiä, niin uskon seuraavana vuonna menevän enemmän. Siksi ennustan itse laitemäärän kasvavan 3 seuraavan vuoden aikana tuonne 100 laitteen tienoille. Mitä sen jälkeen tapahtuu, en ole ennustanut. Jotenkin näin: 2026 - 50 laitetta, 2027 - 75, 2028 - 100.