Netcompany on vuosia ollut Euroopan IT-palvelusektorin aivan kärkeä. Orgaaninen kasvu on ollut hyvää ja erityisesti kannattavuus on ollut vahvaa. Yhtiössä on noin 9500 osaajaa ja vertailuna Tietoevryllä vajaa 15 000, Goforella 1700 ja Siilillä vajaa 1000 osaajaa Q3’25 lopussa.

Yleiskatsaus

Liiketoiminta-alue: Netcompany on tanskalainen IT-palveluyritys, joka on erikoistunut digitaaliseen transformaatioon liittyviin kriittisiin IT-projekteihin. Se tarjoaa palveluita digitaalisten alustojen, ydinjärjestelmien ja infrastruktuurin kehittämiseen sekä toteuttamiseen.

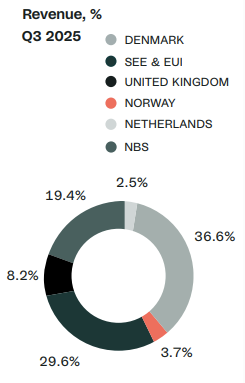

Asiakkaat: Netcompany palvelee sekä julkisen että yksityisen sektorin asiakkaita. Esimerkiksi Tanskassa se on saavuttanut vahvan aseman julkisella sektorilla (tarkemmin alla kuvaajissa).

Maantieteellinen läsnäolo: Vahvan tanskalaisperustan lisäksi yritys on laajentunut Eurooppaan. Tärkeitä markkinoita ovat muun muassa UK, Norja ja Alankomaat (tarkemmin alla kuvaajissa). Vuoden 2021 Intrasoft Internationalin yritysoston myötä se on laajentanut toimintaansa myös Kreikkaan ja Belgiaan. Viimeisimmän SDC-yritysoston myötä se laajeni palvelemaan pankkisektorin asiakkaita.

Kasvustrategia: Yritys pyrkii kasvamaan sekä orgaanisesti että strategisilla yritysostoilla, joiden avulla se voi laajentua uusille markkinoille ja vahvistaa asemaansa olemassa olevilla markkinoilla.

Tänään Netcompanyltä tuli Q3-luvut. 20 säännöllä kova 22 (org kasvu 8 % ja oik. EBITA 14). SDC:stä selvät kulusynergiat. Lisäksi ohjeistuksen tarkennus/kavennus. Liikevaihto ylitti hieman konsensuksen odotukset ja oik. orgaaninen EBITDA ylitti 6 % konsensuksen odotukset. Markkinat vaikuttavat tykännen Q3-raportista ja taloudellisista tavoitteista, sillä kurssi on kirjoitushetkellä ylös 2,5 %.

Yhteenveto

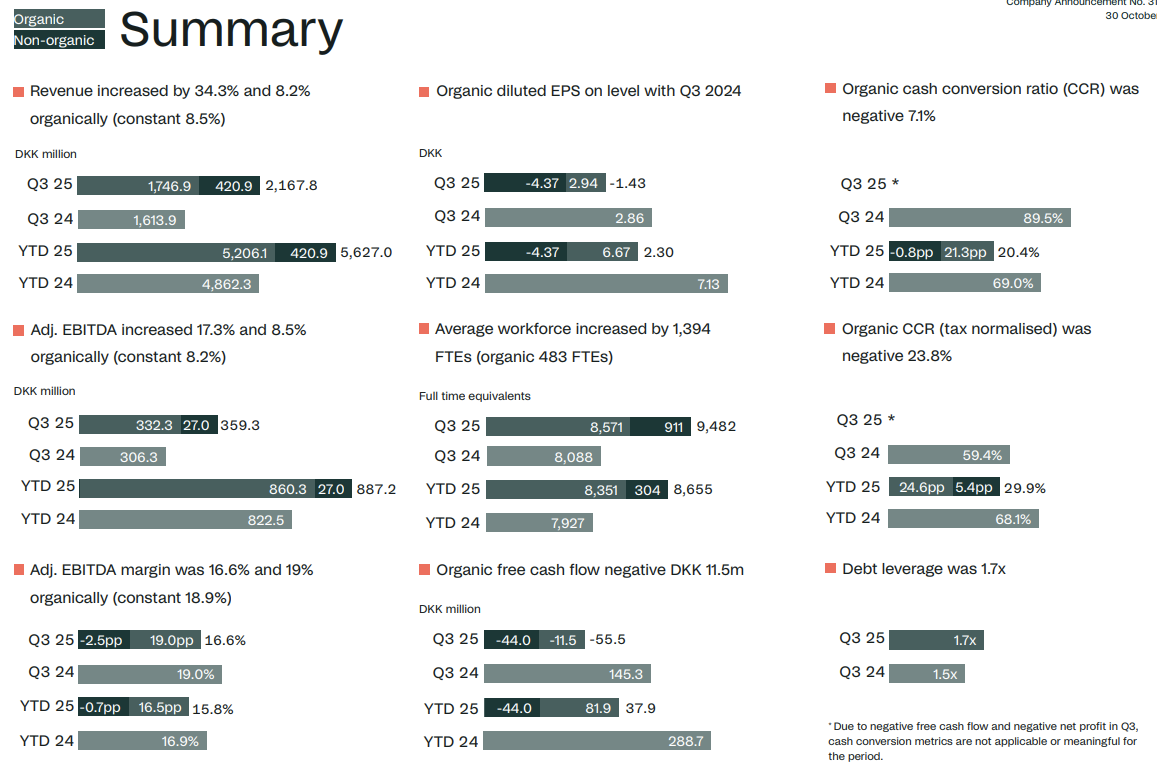

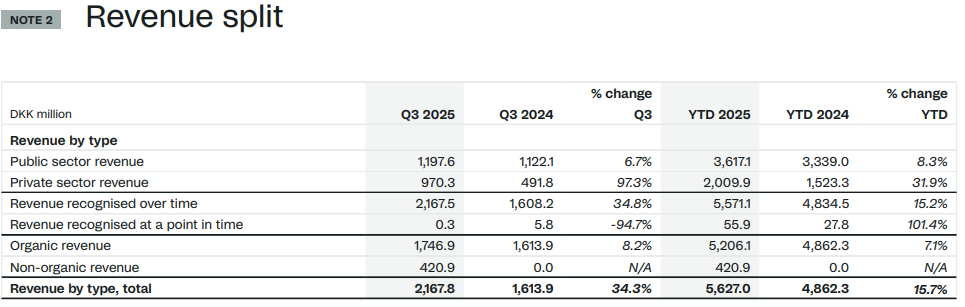

Netcompanyn orgaaninen liikevaihto kasvoi 8,2 % (valuuttakurssivaihteluista oikaistu 8,5 %) 1 746,9 milj. Tanskan kruunuun vuoden 2025 kolmannella neljänneksellä.

Raportoitu liikevaihto kasvoi 34,3 % (valuuttakurssimuutoksista oikaistu 34,6 %) 2 167,8 miljoonaan Tanskan kruunuun kyseisellä neljänneksellä.

Orgaaninen oikaistu käyttökate kasvoi 8,5 % (valuuttakurssivaihteluista oikaistuna 8,2 %) 332,3 MEUR:oon vuoden 2025 kolmannella neljänneksellä, mikä johti orgaaniseen oikaistuun käyttökatemarginaaliin 19 % (valuuttakurssivaihteluista oikaistuna 18,9 %) – linjassa viime vuoden vastaavan neljänneksen kanssa.

Raportoitu oikaistu käyttökate kasvoi 17,3 % 359,3 DKK miljoonaan vuoden 2025 kolmannella neljänneksellä. Netcompany Banking Services vaikutti oikaistuun käyttökatemarginaaliin negatiivisesti 2,5 prosenttiyksikköä.

Seuraavan kolmen vuoden aikana Netcompany odottaa asteittain realisoivan kustannussynergioita, joiden odotetaan olevan 300–350 miljoonaa Tanskan kruunua vuodessa vuoteen 2028 mennessä verrattuna SDC:n vuoden 2024 kustannusperustaan.

Keskimääräinen kokoaikainen henkilöstömäärä oli 9 482, josta Netcompany Banking Services -liiketoiminnan osuus oli 911 henkilötyövuotta.

Velkavipu oli 1,7x vuoden 2025 Q3:lla.

Netcompany nostaa ja kaventaa koko vuoden taloudellisen ohjeistuksensa alarajaa ja odottaa orgaanisen liikevaihdon kasvavan 6–8 % (aiemmin 5–10 %) ja orgaanisen oikaistun käyttökatemarginaalin olevan 16–18 %.

Netcompany Banking Servicesin kautta saavutettu epäorgaaninen liikevaihto on odotettu olevan koko vuodelta 840–870 DKK miljoonaa. Epäorgaanisen oikaistun käyttökatemarginaalin osalta odotamme Netcompany Banking Servicesin tuottavan 35–40 miljoonan Tanskan kruunun tuloksen vuonna 2025 (kuusi kuukautta), sillä vuoteen 2025 vaikuttavat kustannussynergiat ovat rajalliset.

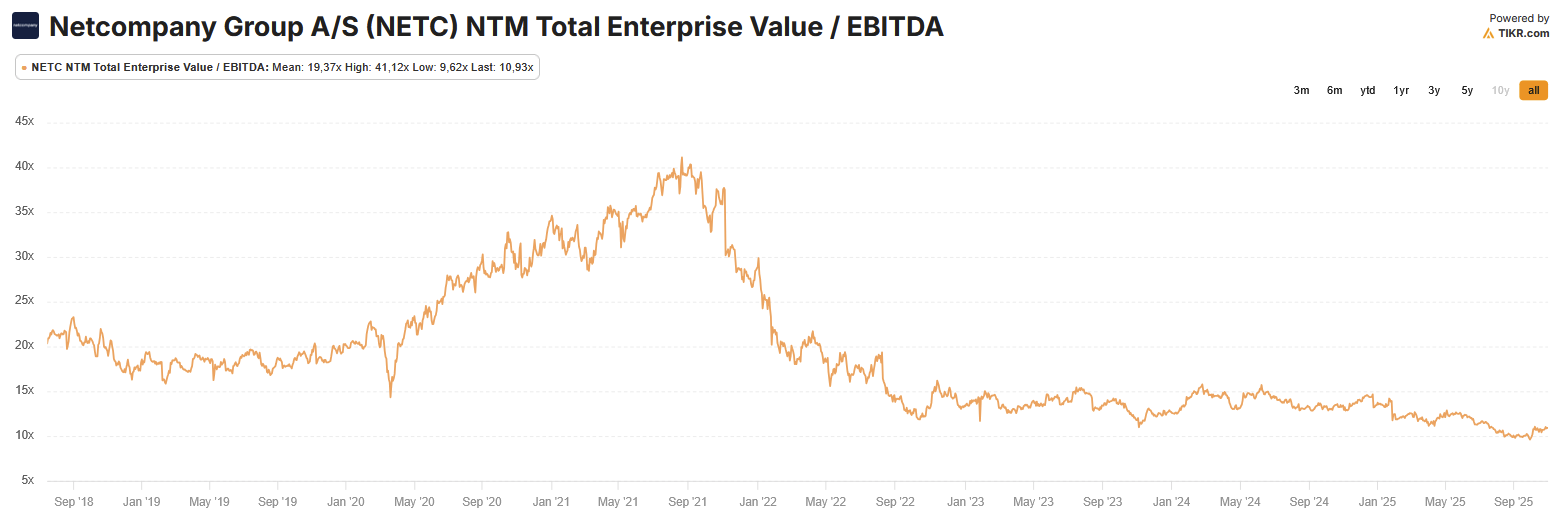

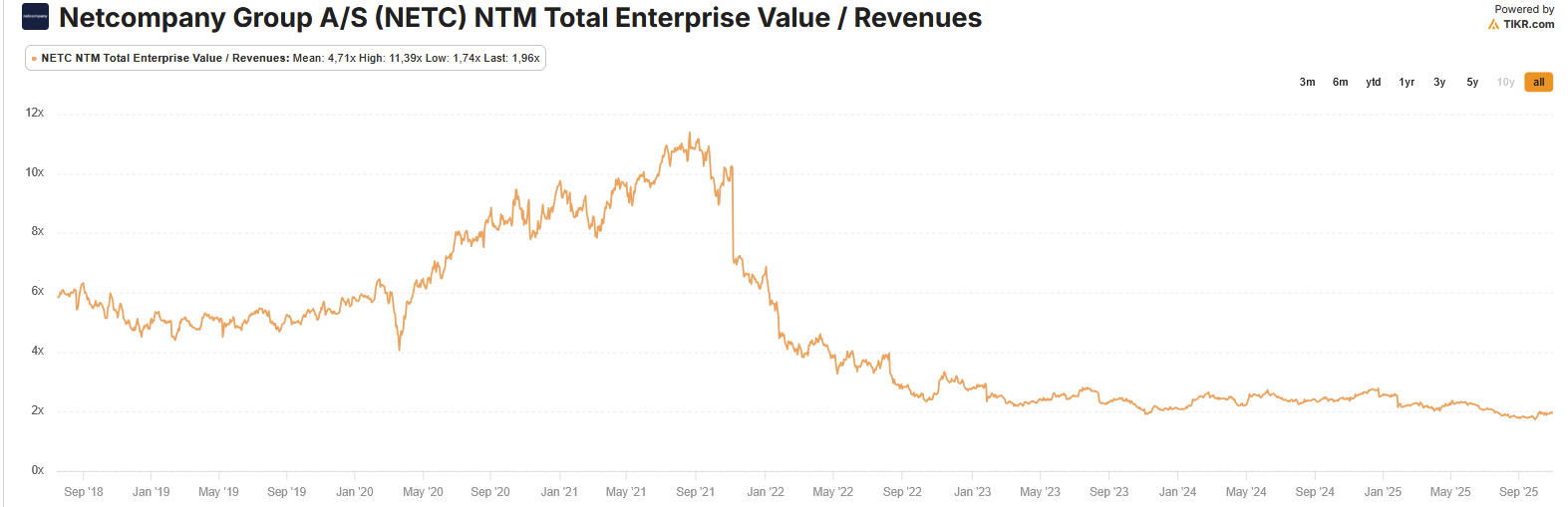

Tässä myös yhtiön arvostustason kehitys (Tikr.com). Historiassa yhtiö oli sektorin korkeimmin arvostettaja yhtiöitä ja on edelleenkin, mihin erinomainen operatiivinen suorittaminen antoi perusteet.

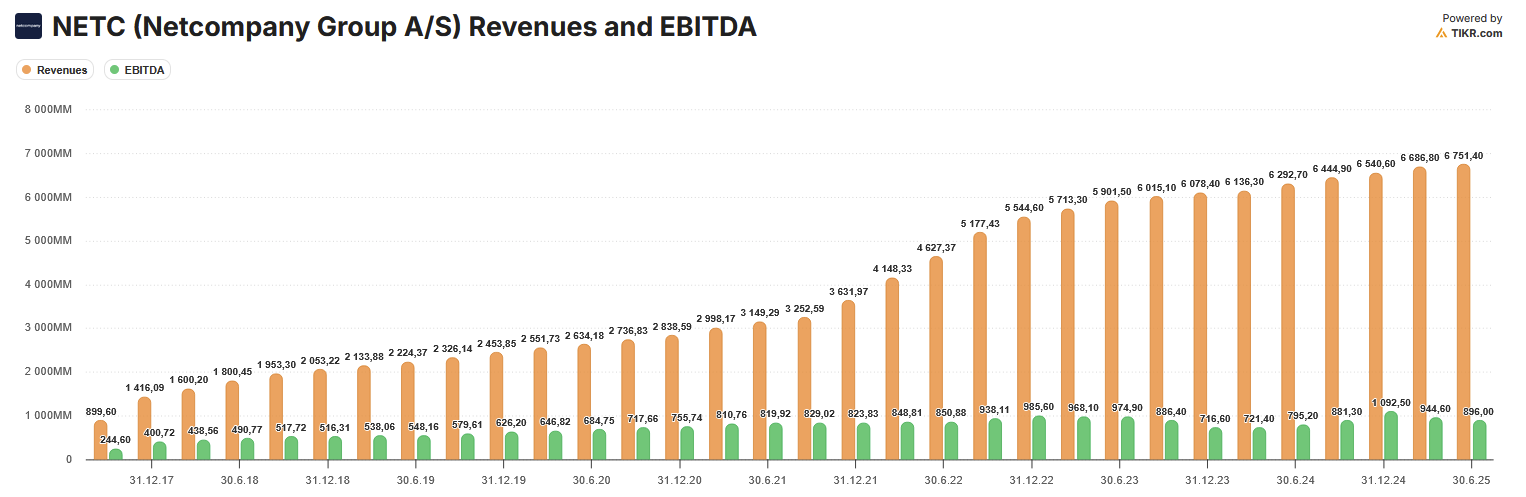

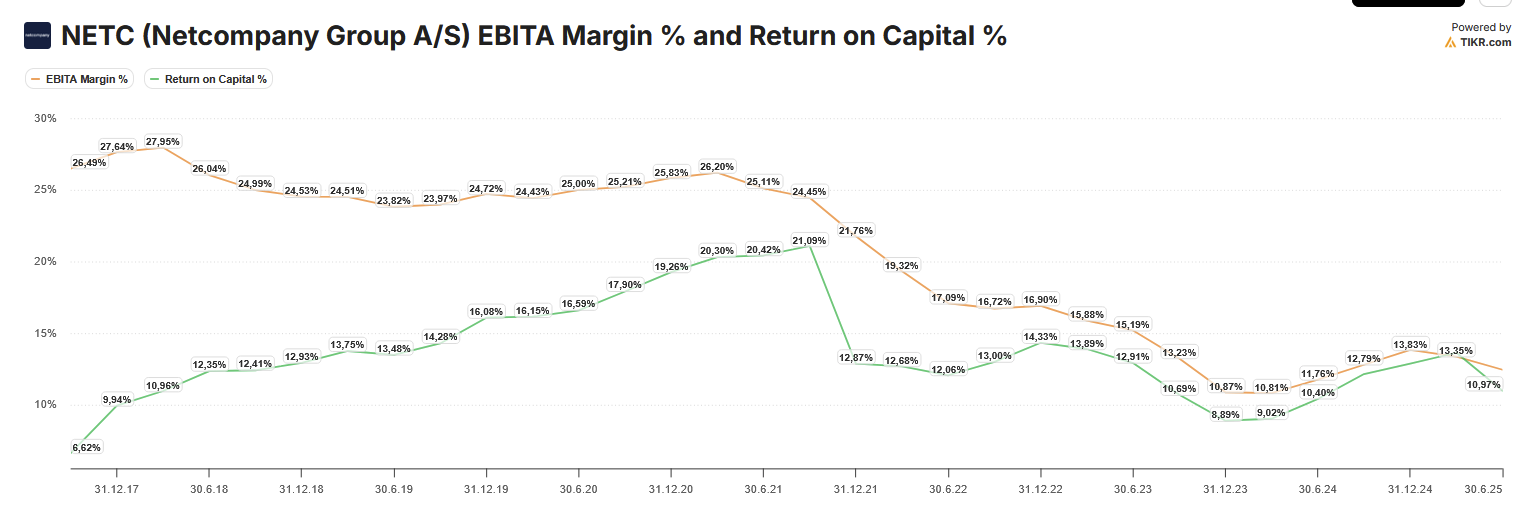

Tässä myös yhtiön tunnuslukujen kehitys. Kuten näkyy niin vahvana jatkunut liikevaihdon kasvu vuodesta 2021 ei ole valunut käytännössä enää lainkaan tulokseen. Tässä taustalla on se, että yhtiön kannattavuustaso oli aivan poikkeuksellisen korkea eikä ollut kestävällä tasolla.

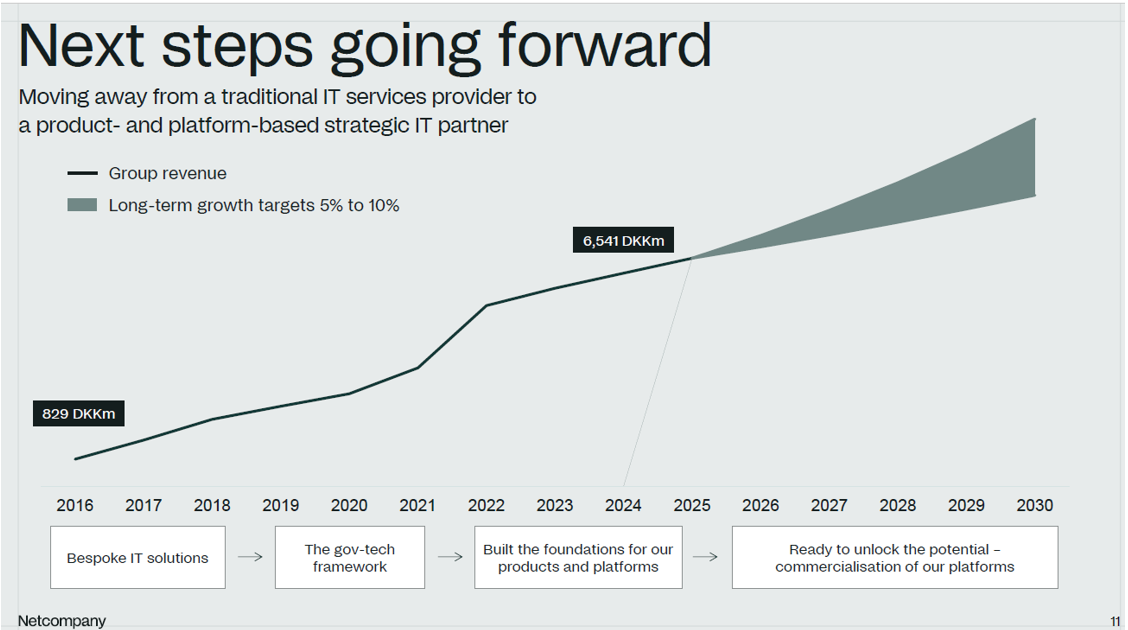

Pääomamarkkinapäivä jäi hieman pettymykseksi, kun konkretia jäi taloudellisten tavoitteiden jälkeen vähiin. Edellinen pääomamarkkinapäivä oli hyvin antoisa. Pääviesti on nyt kuitenkin, että nyt siirrytään palvelutalosta vahvasti alusta ja ratkaisu/tuote -taloksi.

Nyt strategia on kiihdyttää kasvua ja kannattavuutta siirtymällä puhtaasta IT-palvelumallista hybridimalliin, vauhdittaen laajentumista skaalautuviin tuotteisiin ja alustoihin niihin liittyvän asiantuntemuksemme avulla.

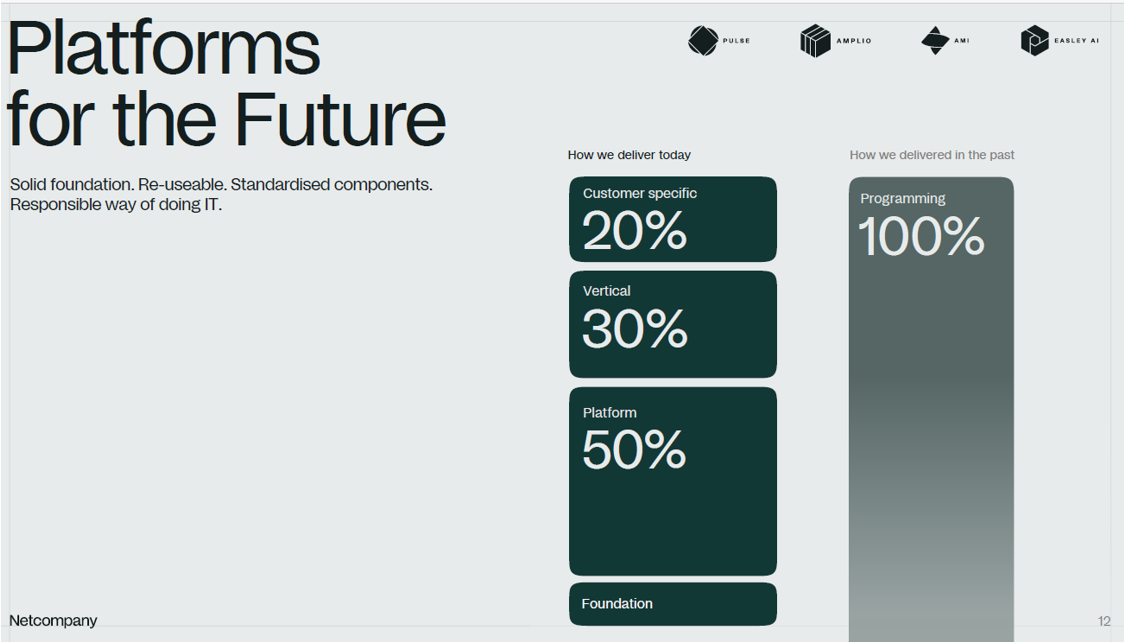

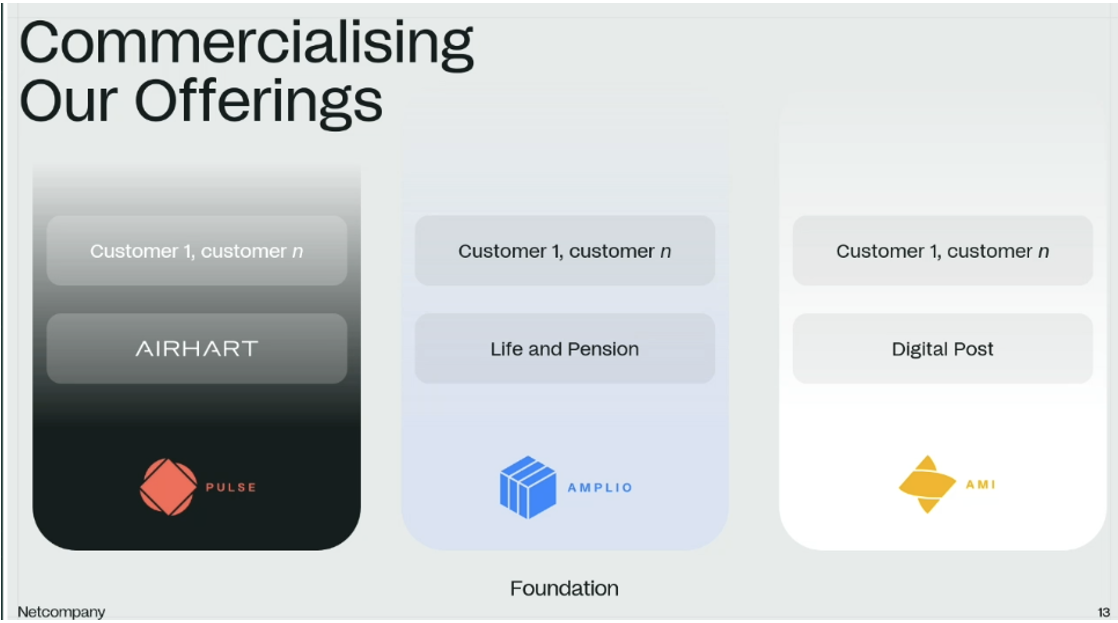

Liikevaihdon lähde on muuttunut selvästi IT-palvelumallista ja pohjautuu alustoihin, niiden päälle rakennettuihin asiakasvertikaalien ratkaisuihin sekä edelleen asiakaskohtaisiin räätälöinteihin.

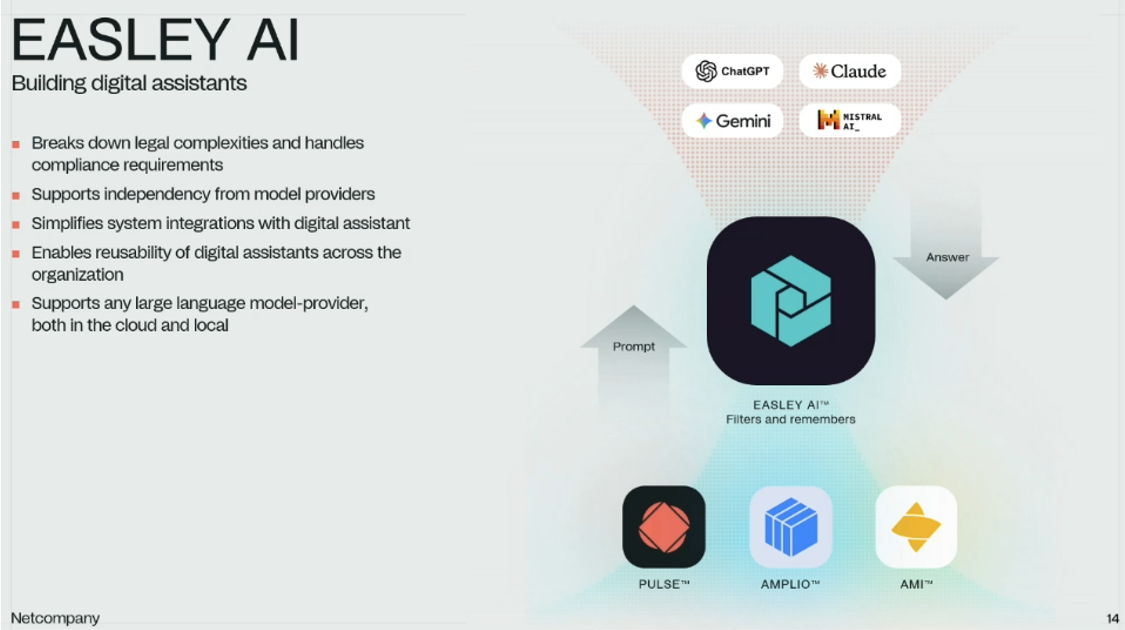

Netcompanyn alustat ovat Pulse, Amplio ja AMI sekä yhdistää nämä EASLEY AI kanssa. Yhtiö kävi läpi eri tuotteitaan, mutta konkretia jäi valitettavasti vähäiseksi.

Yritysostoihin liittyen, Intrasoft yritysoston jälkeen fokus on muuttunut ja yhtiö ostaa jatkossa vain skaalautuvia IT-ratkaisuja. Payback 5v tavoite, max 7v. 2 vuodessa pitää olla EPS-arvoaluova.

Kannattavuusparannus tulee keskipitkällä aikavälillä SDC kustannussynergioista ja markkinoiden marginaalien noususta.

Aloin tutkimaan tätä ketjua uudelleen, kun luin Jonin Pohjoismaisen IT-sektorin katsausta.

Vaikeaa markkinatilannetta koko vuonna 2025 kuvastaa se, että pohjoismaissa vain pari listattua IT-palvelusektorin yhtiötä pääsi erinomaiseen suoritukseen 20-säännöllä mitattuna. Sektorin parhaaseen suoritukseen ylsi kestosuorittaja Netcompany (21 %), joka on syklien yli katsovassa haarukassamme erinomainen suoritus.

Company announcement – inside information

No. 20/2026

26 March 2026

Netcompany raises full-year margin guidance for 2026

Netcompany’s continued focus on delivery excellence and implementation, supported by the ongoing embedding of AI capabilities into our methodology has led to increased expectation for adjusted EBITDA margin for the full-year 2026.

“As a leading European provider of complex IT solutions in regulated environments across public and private sectors, we constantly strive to become better at what we do.

The continuous investment over recent years in AI-embedded platforms and products and responsible AI executable methodology has positioned Netcompany as a European leader in delivering and/or renovating highly complex high-quality systems on time and within budget with reduced risk.

We are closely monitoring progress in these areas and finalising the first quarter of 2026 with a promising outlook. Based on current initiatives we see significant potential for accelerated and ongoing improvements as further initiatives are introduced throughout the Group.”

André Rogaczewski,

Netcompany CEO and Co-founder

For the full-year 2026, Netcompany now expects an adjusted EBITDA margin excluding Netcompany Banking Services (NBS) between 17% and 20% (previously between 16% and 19%). This implies an adjusted EBITDA margin including NBS between approximately 16% and 19% (previously between 15% and 18%).

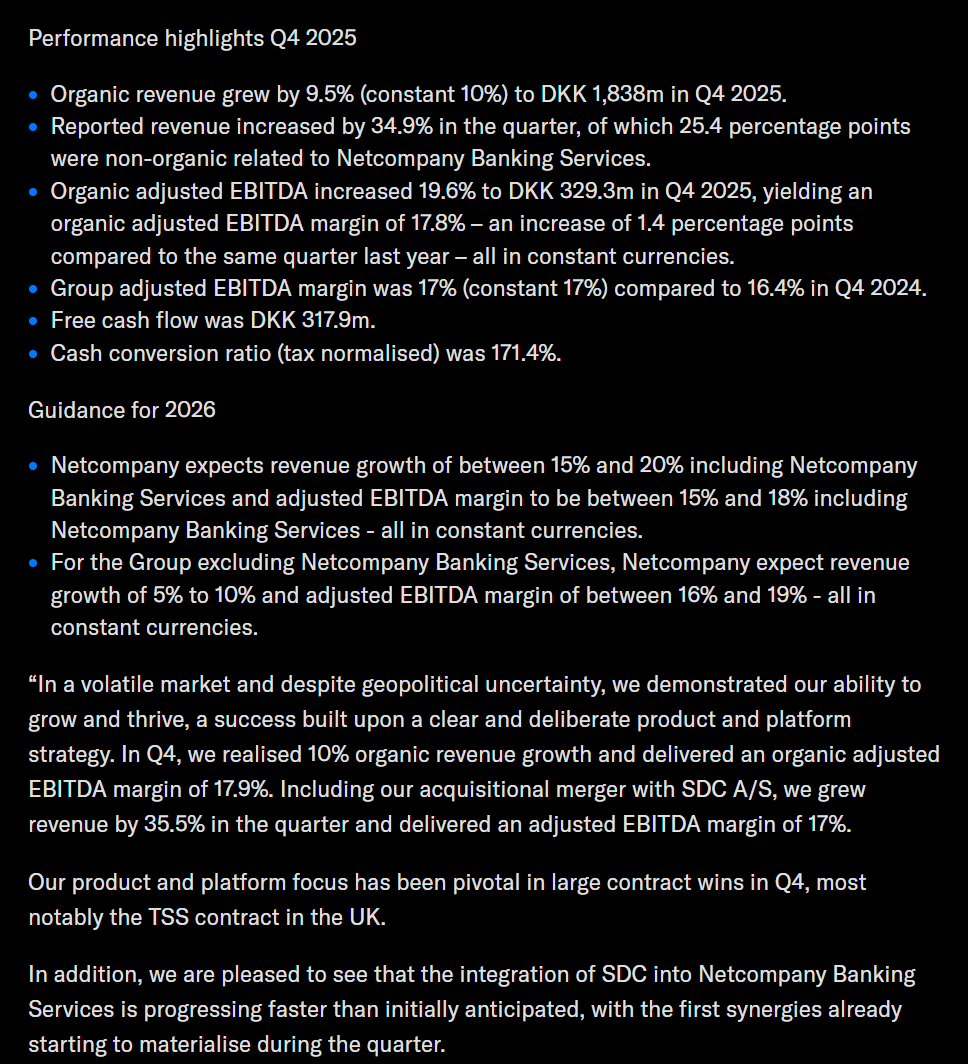

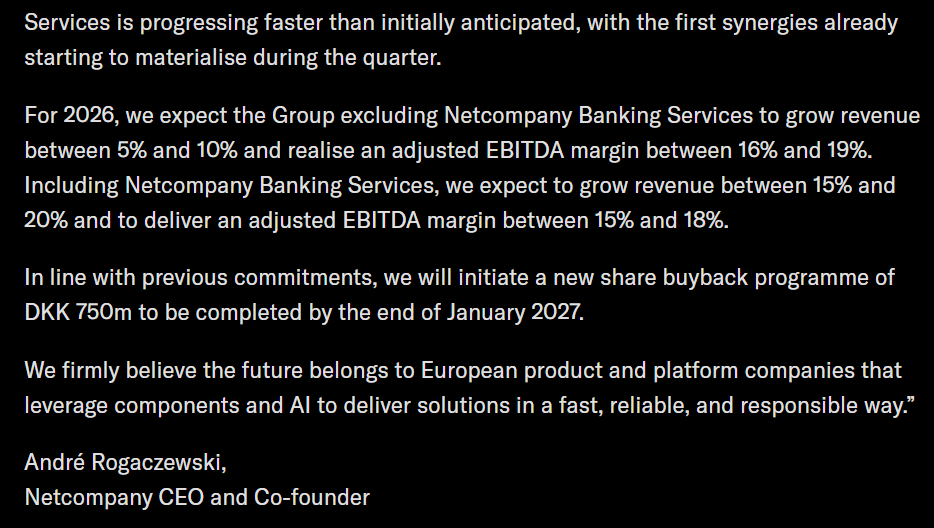

Sitten tässä olisi hieman Q4-rapsaa (jonka jälkeen tuli sitten yllä oleva positiivinen tiedote)

Mitä analyyseja ja juttuja luin, niin Netcompany vaikuttaa aika vakuuttavalta ja hyvällä omalla tavallaan erottuvalta tekijältä esim. sillä on vahvaa osaamista erityisesti julkisen sektorin digimuutoksessa, ja kuulemma sen omat tuotteet sekä alustat tukevat tätä hyvin.

Yhtiöstä jää kuva ketteränä, vaikka ei ole mikään pieni firma ja sillä on samalla toisaalta ison vakaan firman resurssit, joka näyttää olevan hyvässä asemassa hyötymään alan uusista suuntauksista, jos nyt lukemiani tekstejä on luottaminen.

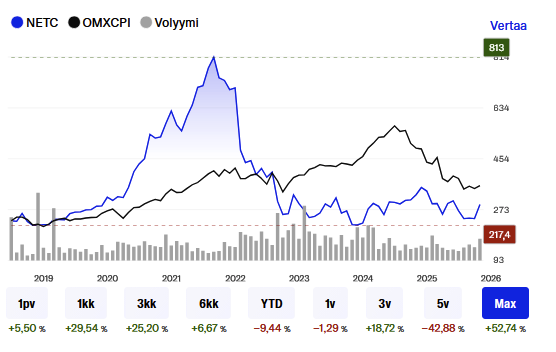

Fransin alla olevasta viestistä on vajaa puoli vuotta aikaa ja kurssikin on heilahtanut (paljonkin), mutta siinä on mainintaa arvostuksista. Syystäkin on arvostettu yhtiö, mutta en tiedä, onko sitten tuoreimpien raketointien jälkeen jo liian kallis=