Tämä summaa aika hyvin keissin tällä hetkellä. Itse ainakin vielä suhtaudun hyvin optimistisesti tähän. Kaikki ainakin toistaiseksi vaikuttaa etenevän, tosin ehkä se kaksi vuotta jäljessä sitä mitä alkuun on ajateltu. Ehkä moni muu on sijoittanut tähän lyhyemmällä tähtäimellä, mutta itse seuraan lähinnä miten tuo käänne kohti 2027:ää etenee. Siihen asti voin lisäillä näistä rahastojen myynneistä vähitellen. Putoavia puukkoja jne

Mielestäni nyt 2026 on hieman välivuosi ja todennäköisesti tuonne 2027 sitten osuu useampi noita etappimaksuja. Tämän vuoden aikana pitäisi tosin tulla lisää tietoa noista muista kerneleistä. Niistä aika moni on merkitty tuohon ylempään taulukkoon development partnering statukseen 2026. Nämä on niitä joiden tulisi sitten kantaa firmaa eteenpäin tuolla strategiakauden lopussa.

Plottasin nämä Handelsbankenin omistukset. Myyntejä on nyt ollut keskimäärin 500k kuukaudessa. Jos Handelsbankenin on tarkoitus myydä koko omistuksensa pois, ja nuo myynnit jatkuvat samaan tahtiin kuin tähän asti, myyntipaine jatkunee suurin piirtein ensi kesään. Vielä ei ole tullut päivitystä tämän helmikuun omistuksista. Kuvaajassa 0 aikapiste on tammikuu 2026.

Syitä en lähde myynneille arvaamaan, mutta vaikuttaa siltä, että osakkeen likviditeetti mahdollisesti rajoittanee tuon potin myyntiä. Nyt Q4 tuloksen yhteydessähän näytti olevan vähän isompi piikki voluumissa, mutta katsotaan onko Handelsbankenin pino ohentunut helmikuun omistajapäivitykseen mennessä.

Pidän hieman hämmentävänä miksei US 2027 tuotelanseerauksen viivästymisestä (vai jopa perumisesta?) ole kommunikoitu firman johdon puolesta selvemmin. Onko kellään mitään spekulaatiota johtuuko tämä mahdollisesti Trumpin hallinnosta vai jostain muusta seikasta?

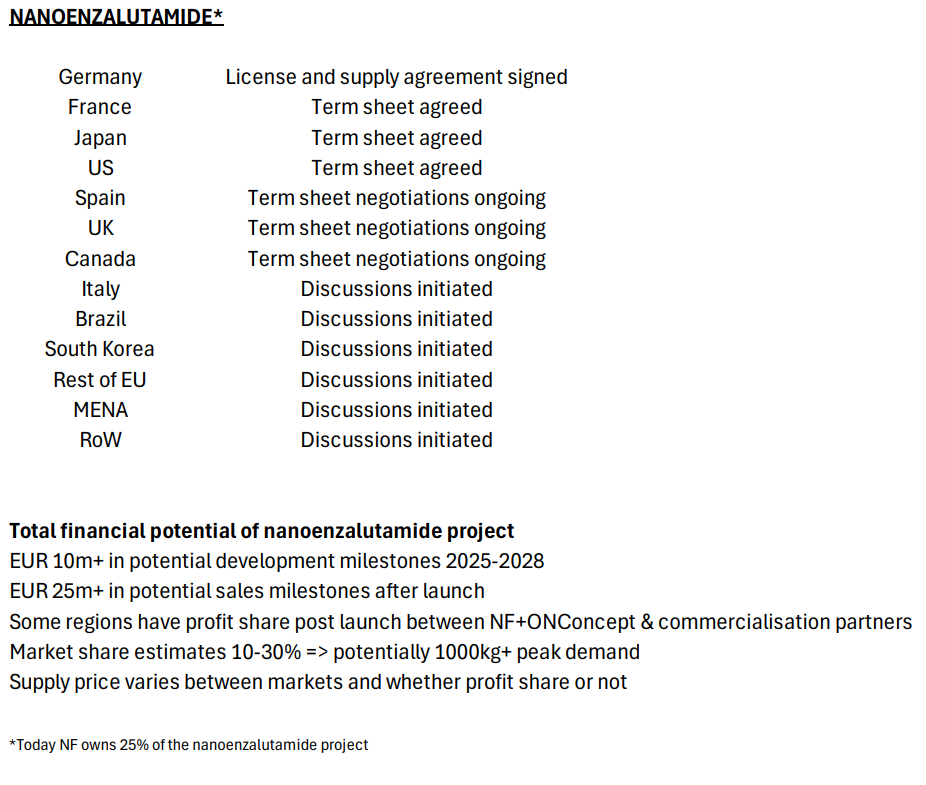

Oma veikkaukseni on, että siellä on partnerointineuvottelut vielä kesken jostain syystä. Näitä ei ole viimeaikoina pävitetty, mutta tässä on 2025 H1:n päivitys sen hetkiseen tilaanteeseen. Tuossa vaiheessa ainoa markkina josta oli jo allekirjoitettu sopimus oli Saksa.

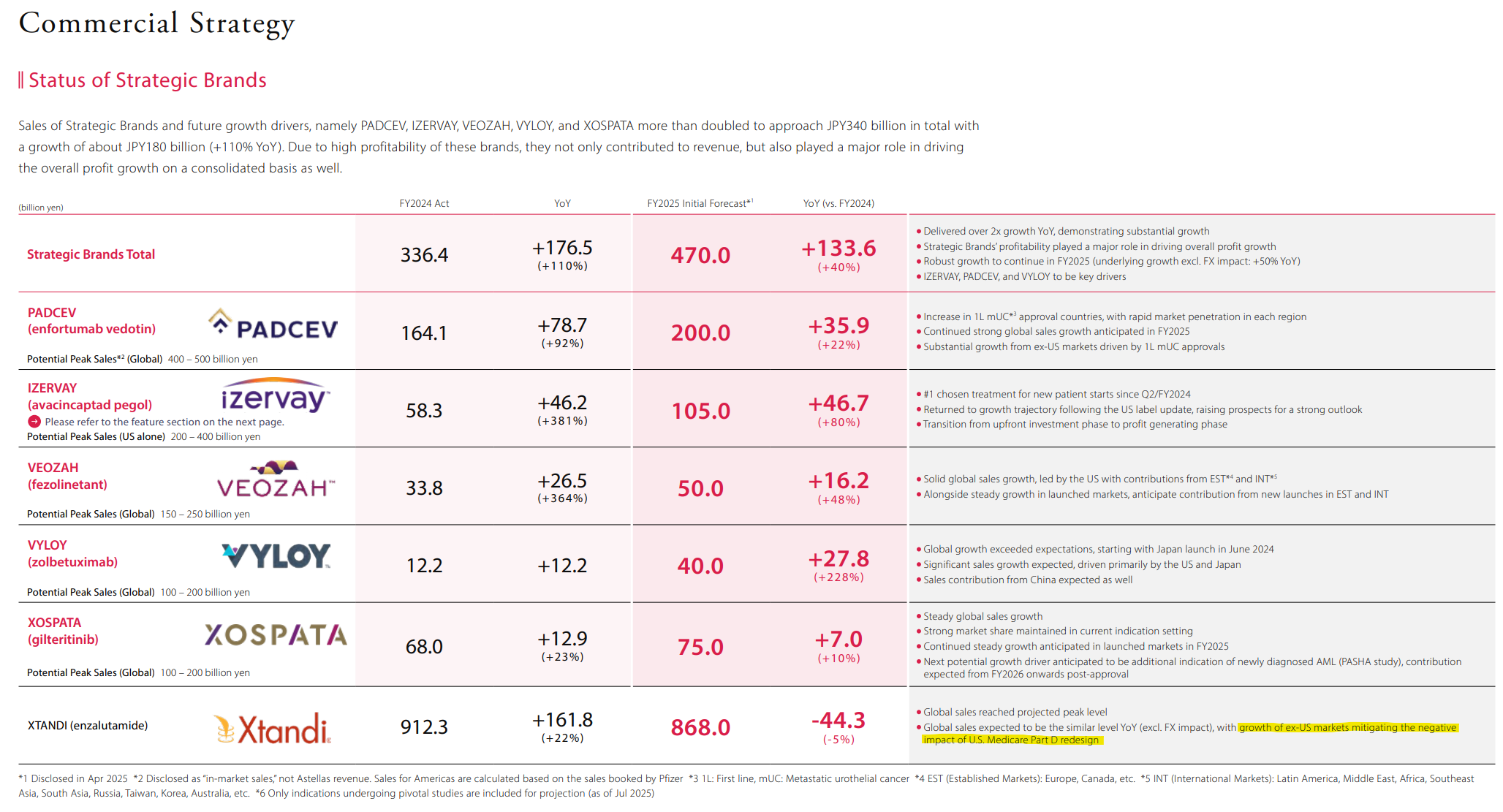

Global sales expected to be the similar level YoY (excl. Fx impact), with growth of ex-US markets mitigating the negative impact of U.S. Medicare Part D redesign

Eli Medicare Part D redesign vaikuttaa Xtanding myyntihintan USA:ssa. Tuo varmaan hidastaa myös tuota USA:n nanoenzalutamidin myynnin ja jakelun ehtojen sopimista. Etappimaksut lienee sidottu myyntitavoitteisiin, mutta jos myyntihinnasta on vielä epäselvyyksiä, voi noiden etappien sopiminen myöhästyä.

“Esitetyt palkkiot ovat 20 % alhaisemmat kuin edeltävällä toimikaudella. Lisäksi ehdotetaan, että palkkiota ei makseta sellaiselle hallituksen jäsenelle, jolla on työsuhde yhtiöön.”

Sisäpiiritieto: Palautteen vuoksi Euroopan tiedeasiantuntijaneuvottelusta vertailujäsenvaltion kanssa Euroopan myyntilupahakemuksen jättäminen, joka oli alun perin suunniteltu toukokuulle 2026, viivästyy

Kokouksen jälkeen viranomainen tunnusti tuotteen ja sitä tukevan tietopaketin vahvat tieteelliset perusteet ja korkeat laatustandardit. Nykyiset oikeudelliset ja säännölliset vaatimukset eivät salli hybridi-geneeristä hakemusta nanoenzalutamidille sen nykymuodossa, koska täydellinen vaatimustenmukaisuus kaikkien bioekvivalenssikriteerien kanssa on pakollista. Näin ollen viranomainen neuvoi arvioimaan vaihtoehtoisia oikeudellisia perusteita (sääntelyreitti ja hakemustyyppi) ja selvensi kriteerit, joiden mukaan nanoenzalutamidi on kelvollinen etenemään geneerisen hyväksyntäreitin kautta.

Ottaen huomioon toimivaltaisen viranomaisen neuvot, Nanoform ja sen kumppanit arvioivat parhaillaan useita saatavilla olevia sääntelyvaihtoehtoja, jotka mahdollistaisivat Euroopan hyväksynnän ja pyrkisivät minimoimaan mahdolliset viivästykset. Tämän seurauksena aiemmin suunniteltua asiakirjojen jättöajankohtaa toukokuussa ei voida noudattaa. Päätökset, jotka perustuvat tieteellisen neuvonnan arviointiin, tehdään yhdessä nanoenzalutamidin kaupallisten kumppaneiden kanssa. Päivitetyt aikataulut ilmoitetaan, kun lopullisesta strategiasta on sovittu, ja ne esitetään ensimmäisen vuosineljänneksen raportissa 19. toukokuuta.

On kyllä harmi homma. Mutta varmaan ei tule ihan yllätyksenä, koska jos Cmax ei ole välillä 80%-125% originaaliin, se ei ole sillä välillä…

Mitäs sitten seuraavaksi, non-inferiority study? Paljonkohan se maksaa, riittääkö kassa?

Oliks tää jo tiedossa ennestään? Aijai jai, töpeksintää jos oli. Jos geneerinen reitti ei ole saatavilla, homma hankaloituu huomattavasti. Täysi hakemus vaatii paljon isommat tutkimukset… Partneri saattaa vetäytyä hankkeesta nyt jos nanoformulaation value add ei ole tarpeeksi houkutteleva perustelemaan kalliimpia tutkimuksia…

Sen verran on kerrottu, että paastona AUC oli tuolla välillä ja Cmax jäi vähän matalaksi (viime kesänä). En ihan tarkkaan muista kuinka paljon yleisölle jaettiin fed state-tutkimuksesta viime osarin yhteydessä, vilkaisin kyllä mutten ole nyt ihan niin tarkkaan seurannut kun en enää omista. Varmaan kurssi rojahtaa aika kunnolla, kun ensimmäiset kassavirtapositiiviset vuodet tässä taisivat siirtyä ja kassaa ei taida niin pitkällle/varmaan kalliisiin tutkimuksiin ilman lisärahoitusta. Mutta sitten aukeaa tämä jerej:n hehkuttama pitkä peli eli nämä nanoformuloidut subkutaaniin sopivat biologiset lääkkeet, mikä minustakin on vaikuttanut muutenkin kuin patenttikikkailujen kautta lisäarvon luomiselta, ehkä peli aukeaa pitkäksi aikaa ja houkuttelevilta kurssitasoilta?

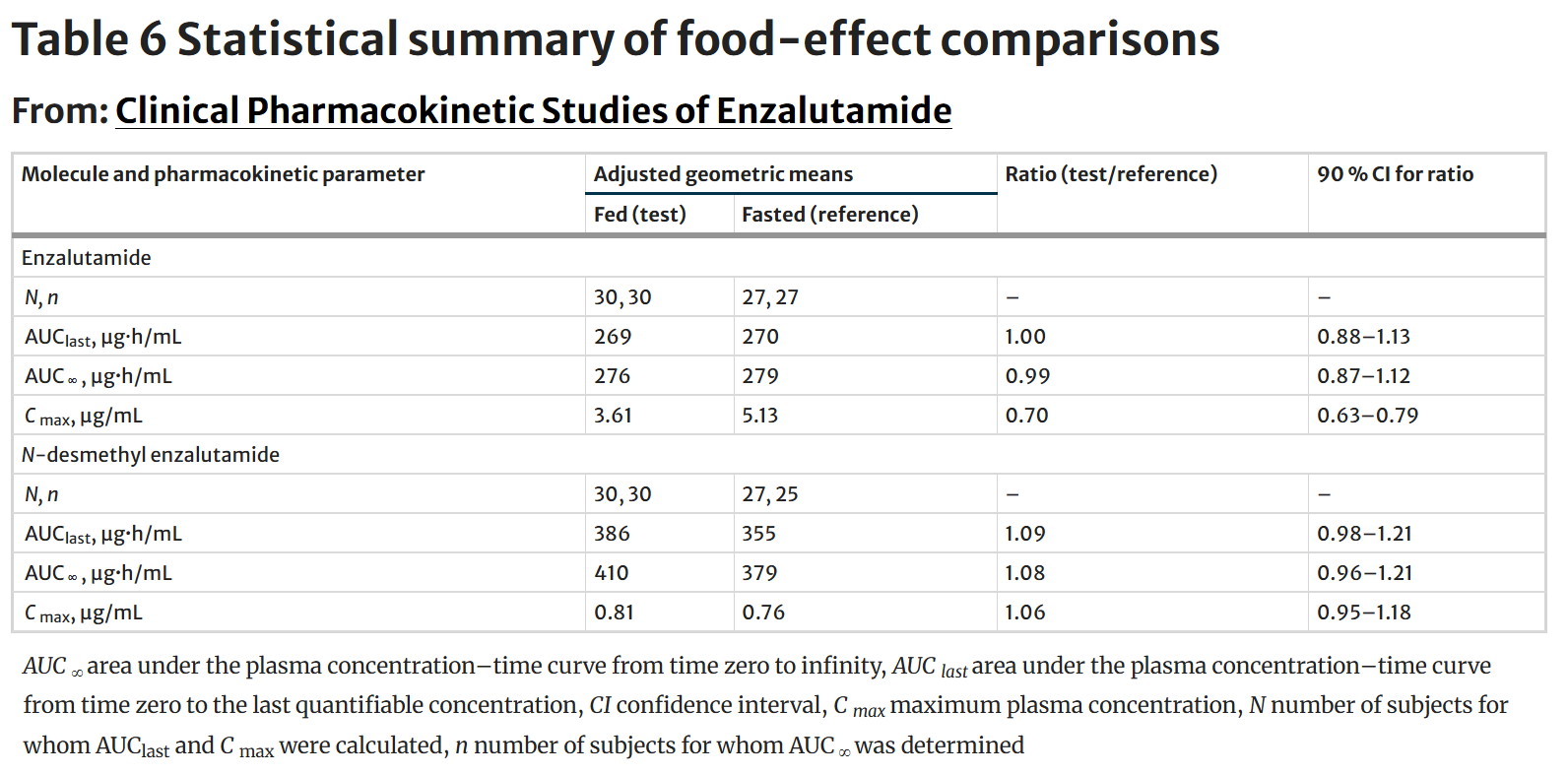

Jaahas, tämmöinen himmeli nyt sitten vastassa. Jääkö se nyt roikkumaan tuon Cmaxin vuoksi? Kaivelin enzalutamidin food effectin dataa täältä. Tässä Cmax laskee fasted ja fed tilojen välillä alle tuon 0.80-1.25 välin.

Lisäksi lainaus artikkelista, lisäsin lihavoinnin.

The geometric mean C max was approximately 30 % lower and median t max was approximately 1 h later with food. The 90 % CI for the ratio of treatment mean C max values was 0.63–0.78, which is below the 0.80–1.25 range to establish absence of a food effect. Taken together, the results show that there was a negligible change in AUC and a slightly lower C max when enzalutamide was taken after a high-fat meal. These C max changes are not considered clinically relevant.

Anyway, nyt kysymyksenä lienee, millaisilla kokeilla tuo hakemus voidaan viedä eteenpäin, miten kauan siihen menee aikaa ja paljon se vaatii rahaa? Miten paljon enzalutamidi projektin eteneminen vaikutaa siihen sidottuihin etappimaksuihin? Nykyinen kassa taitaa riittää noin 2 vuotta tämänhetkisellä poltolla.

Mutta enkö kuitenkin ymmärrä oikein, että nanoentsalutamidin fasted state- Cmaxia verrataan entsalutamiden fasted state- Cmaxiin ja sen pitää olla 80-125% välillä geneeristä hyväksymispolkua varten? Eikä niin, että nanoentsalutamidin paasto- Cmaxin pitäisi olla 80-125% välillä entsalutamidun fed-state arvoon nähden jotta homma voi toimia tämän etenemistavan mukaan?

Nythän sanottiin, että tämä ilmoitus koskee vaan Eurooppaa, muut suunnitelmat eivät ole muuttuneet.

Mutta niistä muista suunnitelmista, varsinkin US, ollaan oltu kovin hiljaa viime aikoina ja keskitytty Euroopan hyväksymispolkuun ja aikatauluun…

Kyllä, näin ainakin itse tuon ymmärrän. Siellä mennään bioekvivalenssin määritelmien mukaan, jolloin noiden kaikkien tulisi olla tuon verrokin arvojen puitteissa. Lähinnä tuossa on hullunkurista se, että tuon korkeamman piikin tulee vastata verrokkia, vaikka sillä tuskin on biologista eroa, jos fed ja fasted kerran toimivat molemmat verrokissa. Nyt lienee tarpeen järjestää isommat kokeet, jotta voidaan näyttää, että tuolla ei ole merkitystä. Se maksaa paljon ja hidastuttaa prosessia, mutta onnistumistodennäköisyys lienee kuitenkin lähes varma tuon kokeen osalta.

Tuo ajan kuluminen taas on huono tuon patentin ikkunan vuoksi. Olisi tärkeä, että nanoenzalutamidi saadaan markkinoille siihen väliin, missä lääkeaineen patentti on rauennut, mutta ASD formulaaation patentti on vielä voimassa. Tuo vähentää kilpailua siinä vaiheesa kun pitää saada merkkinaa vallattua. Josain aiemmassa kvartaaliraportissa johto totesi, että nämä mahdollisesti vaadittavat laajemmat kokeet saataisiin kuitenkin toteutettua vielä ennen tuon 2028 patentin aikarajan loppua, jolloin kaupallistaminen ei myöhästyisi ainakaan suuresti. No, toukokuussa Q1 raportin myötä pitäisi saada viimeistään lisää infoa johdolta, miten tuo prosessi nyt viedään eteenpäin.

Johto ostoksilla niin kuin tähän hintaan pitäisikin olla, jos on luottoa tuotteeseen. Markkina-arvo enää 37 m€, vaikka mitään katastrofaalista uutista ei ole tullut ja homma menee eteenpäin pienistä hidasteista huolimatta.

Olisin hyvin yllättynyt mikäli johto ei olisi miettinyt jo valmiiksi vaihtoehtoa sille, että nanoenzalutamidin myyntilupahakemus jää kiinni tuosta bioekvivalenssi kysymyksestä ja C maxin eroista.

Yksi mahdollinen vaihtoehto noille kalliimmille non-inferiority kokeille voisi olla formuloida tuo lääkepilleri niin, että se vapauttaa alussa nopeammin tuota lääkeainetta. Tuo pilleri itsessään koostuu polymeeriin upotetuista (miten embedded nyt suomennetaankaan) enzalutamidi nanokiteistä. Nopeamman liukenemisen alkuvaiheessa voisi mahdollisesti saada aikaan muokkaamalla tuon polymeerin ominaisuuksia*. Tällöin voitaisiin ehkä replikoida paremmin tuon verrokin farmakokineettiset ominaisuudet ja tuo hakemus voitaisiin viedä läpi vielä bioekvivalenssin speksien mukaan. Mutta tästä kuullaan lisää vasta ensi kuussa.

* edit: Tai tuohon liukenemiseen vaikuttanee joko polymeerin tai nanokiteiden ominaisuudet, riippuen siitä rajoittaako tuota alkuvaiheen liukenemista polymeerin hajoaminen vai kiteiden liukeneminen. Jos noiden kiteden kokoa saadaan säädeltyä, kuten Nanoform mainostaa, voisi tuota alkuvaiheen liukenemista saada nopeutettua lisäämällä pilleriin pienempiä kiteitä.

Tuolta Kauppalehden palstalta eräs kirjoittaja oli soittanut Nanofrmin IR-johtajalle ja kysynyt näistä Cmax asioista. Kuulemma ongelmana on ollut Cmaxin ylitys fed tilassa.

“Selvittelin asiaa niin kysymyksessä Cmaxin ylitys Fedissä eli ruokailun jälkeen. Tämä johtuu siitä, että alkuperäisellä Xtandin/Entzalutaminellä on taipumus, että ruokailun jälkeen lääkkeen kosentraatio tippuu reippaasti enemmän kuin Nanoenzalutaminellä ja tästä syystä tuo ylitys.”

Jos en väärin muista, niin fasted kokeissa Cmax oli aiemmin ollut verrokkiin nähden matala ja nyt kai siis fed tilassa verrokkiin nähden korkea. Tuo nanoenzalutamidin Cmax tulisi silloin osua johonkin verrokin arvojen väliin ja olla riippumaton syömisestä. Teoriassa tämä voisi olla jopa parempi kuin tuo verroki, kun lääkeaineen konsentraatio ei heittele niin paljon. Nyt vain avoimena kysymyksenä on miten tämän saisi helpoiten tuon EMA:n kujajuoksun läpi?