Framery aikoo kerätä annissa noin 20 miljoonan euron bruttovarat.

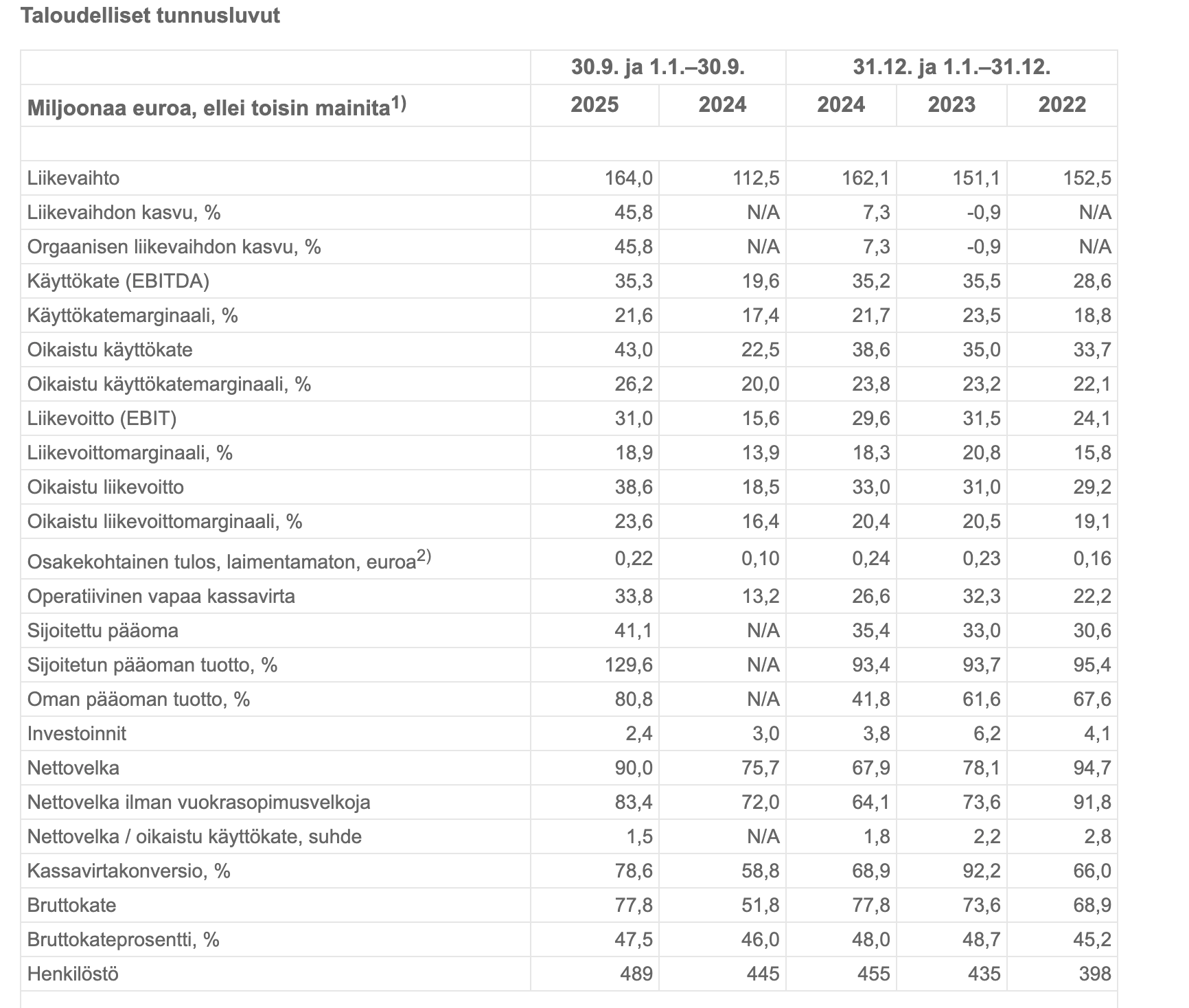

Framery arvioi, että sen liikevaihto vuonna 2025 on 214–226 miljoonaa euroa (vuonna 2024: 162 miljoonaa euroa) ja oikaistu liikevoitto on 48–54 miljoonaa euroa (vuonna 2024: 33 miljoonaa euroa).

Käytiin tekemässä haastattelu Frameryn tiloissa Tampereella.

Aiheet:

00:00 Aloitus

00:14 Samu Hällfors

00:39 Framery yhtiönä

01:38 Myynnistä yli 90 % ulkomaille

02:13 Liiketoiminta kasvaa

02:47 Relevantit markkinat

03:24 Kilpailijat

05:17 Perinteinen toimiala

06:47 Strategia

09:00 Mihin Framery investoi?

10:05 Mahdolliset yritysostot

10:28 Miksi Framery listautuu?

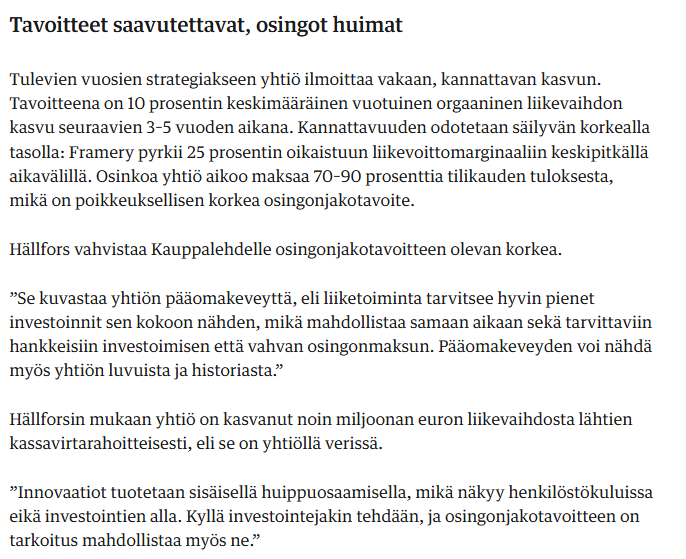

Frameryn toimitusjohtaja Samu Hällfors kommentoi:

”Framery sai alkunsa omasta tarpeestamme löytää parempi tapa työskennellä ja keskittyä toimistolla. Sama tarve on osoittautunut universaaliksi, ja olemme sen myötä auttaneet muovaamaan tätä nopeasti kasvavaa globaalia markkinaa. Olemme ydinmarkkinoillamme markkinajohtaja, ja yhteensä olemme myyneet tuotteitamme yli miljardilla eurolla. Nuo yli sataan maahan toimitetut tuotteemme vaikuttavat jo miljoonien ihmisten arkeen, tarjoten miellyttävän paikan keskittyä, tehdä tiimityötä, kommunikoida ja tehdä tärkeitä päätöksiä. Lisäksi uusi älytoimistojärjestelmämme vie työpäiväkokemuksen seuraavalle tasolle: se suoraviivaistaa asiakkaidemme koko toimistojen käytettävyyttä ja auttaa heitä tekemään dataan perustuvia päätöksiä, kuten optimoimaan erikokoisten neuvottelu- ja työtilojen määrää sekä sijoittelua. Uskomme, että listautuminen tukisi kasvustrategiaamme ja vauhdittaisi Frameryn kehitystä entisestään, jotta yhä useammalla ihmisellä olisi mahdollisuus hyötyä Frameryn teknologiasta osana jokapäiväistä työtänsä.”

Haluaako joku fiksumpi selittää mulle että firma tekee annin jotta saa näkyvyyttä ja uskottavuutta, rahat käytetään taseen vahvistamiseen, ovat äärimmäisen kasvuhakuisia ja tavoitteet korkealla mutta sitten lopuksi vielä sanotaan että tuloksesta jaetaan 70-90% osinkoina (per Aamulehti)?

Mitä ihmettä??

Mikä ihmeen hinku kasvuyhtiöllä on jakaa rahaa omistajilleen osinkoina, eikö taseen vahvistaminen ja vahva kasvuhakuisuus nimenomaan suorastaan huuda sitä että osinkoja ei jaeta?

Miksi suomalaiset firmat on tällaisia? Milloin me nähdään oikea kasvuyhtiö joka sanoo ettei penniäkään jaeta osinkoina vaan kaikki laitetaan kasvuun?

No en tiedä. Tuo viime vuosien kasvu on kuitenkin saatu melko epävarmassa markkinatilanteessa. Tuntuisi että tuote on hyvä ja sille on kysyntää kun luvut ovat tuollaisia näissä oloissa. Entä jos liiketoimintaympäristö vaan paranee tästä hieman?

Ompas mielenkiintoinen listautuja tulossa pörssiin! Kriittinen pitää aina olla, mutta onhan tämä piristävää, että Suomen pörssiin saada uusia tulokkaita. Aina löytyy plussia ja miinuksia, mutta Framery on kyllä mielenkiintoinen tapaus, kun kyseessä aidosti kasvava kv-yhtiö.

Veit sanat suustani. Olin juuri kirjaamassa samoja ajatuksia itsekkin. Hakisivat tosiaan vaikka pienempää summaa annilla ja jättäisivät osingon maksamatta.

Toki vanhojen omistajien täytyy elämäntyö jollain tapaa palkita (rahastaa).

Millä kasvua tukisit? Jos esim kokevat, että tuotanto on kunnossa ja skaalautuu ja R&D on jo hyvällä mallilla ja kustannustehokasta, ja myynnin väkisinpumppaaminen mainonnalla ei ole kestävää/tehokasta niin pitääkö väkisin yrittää kasvaa? (En tiedä onko tilanne näin mutta helppo kuvitella ettei aina ole järkevää kaataa rahaa kasvuun väkisin)

Vähän joutuu nyt Martela surkuhupaiseen valoon..vaikka testivoittoakin pari vuotta sitten vielä mainostettiin. Lopullisen kaulan Framery sai pellistä ?

Turun ammattikorkeakoulu testasi Martelan uuden PodBoothin laboratoriossa ISO 23351-1 -standardin mukaan. PodBooth vaimentaa puheääntä 31 desibeliä (DS,A). Kun lukua vertaa muihin ISO 23351-1 mukaan testattuihin puhelinkoppeihin, nousee Martelan PodBooth markkinoiden parhaaksi. Vertailutiedot on kerätty 105:stä eri tuotteesta valmistajien omilta verkkosivuilta 24.3.2021. Martelan PodBooth on tutkitusti markkinoiden paras puhelinkoppi | Martela

Eiköhän tuo 20M€ ole muodollisuus. Näyttäisi olevan pääomasijoittajan exit, jonka kylkeen lyöty anti ettei näytä vaan myynniltä. Myös edellisen viestin viime tilikauden taseen kehitys viittaisi siihen.

Näin mäkin sen näen. Eli puhdas exit kyseessä, missä ei sinänsä ole mitään väärää. Mutta toi on vähän kyseenalaista, jos asiaa yritetään muuksi naamioida.

Sen verran tutunnäköisiä hiuskiehkuroita yritysesittelyn yleisössä näkyi, että voitaneen olettaa että Framery on tulossa Inderesin seurantaan ja Martela-analyytikko ottanee myös tämän verrokin.