On aika jälleen pienen salkkukatsauksen. Salkussa ei ole tapahtunut dramaattisia muutoksia sitten viime katsauksen, mutta kirjoittelin itselleni Charlie Mungerin hengessä “Kill your darlings” (“tapa parhaat ideasi” vapaasti suomentaen) -muistiota, ja miksipä ei jakaa näitä ajatuksia muidenkin iloksi.

Idea on siis nimenomaan tuhota omia positioita, joten kirjoitukset ovat tarkoituksella negatiivisia. Kirjoitan silti useissa tapauksissa bisneksen ydinidean auki omaa käsitystäni virkistämään sekä lukijan iloksi.

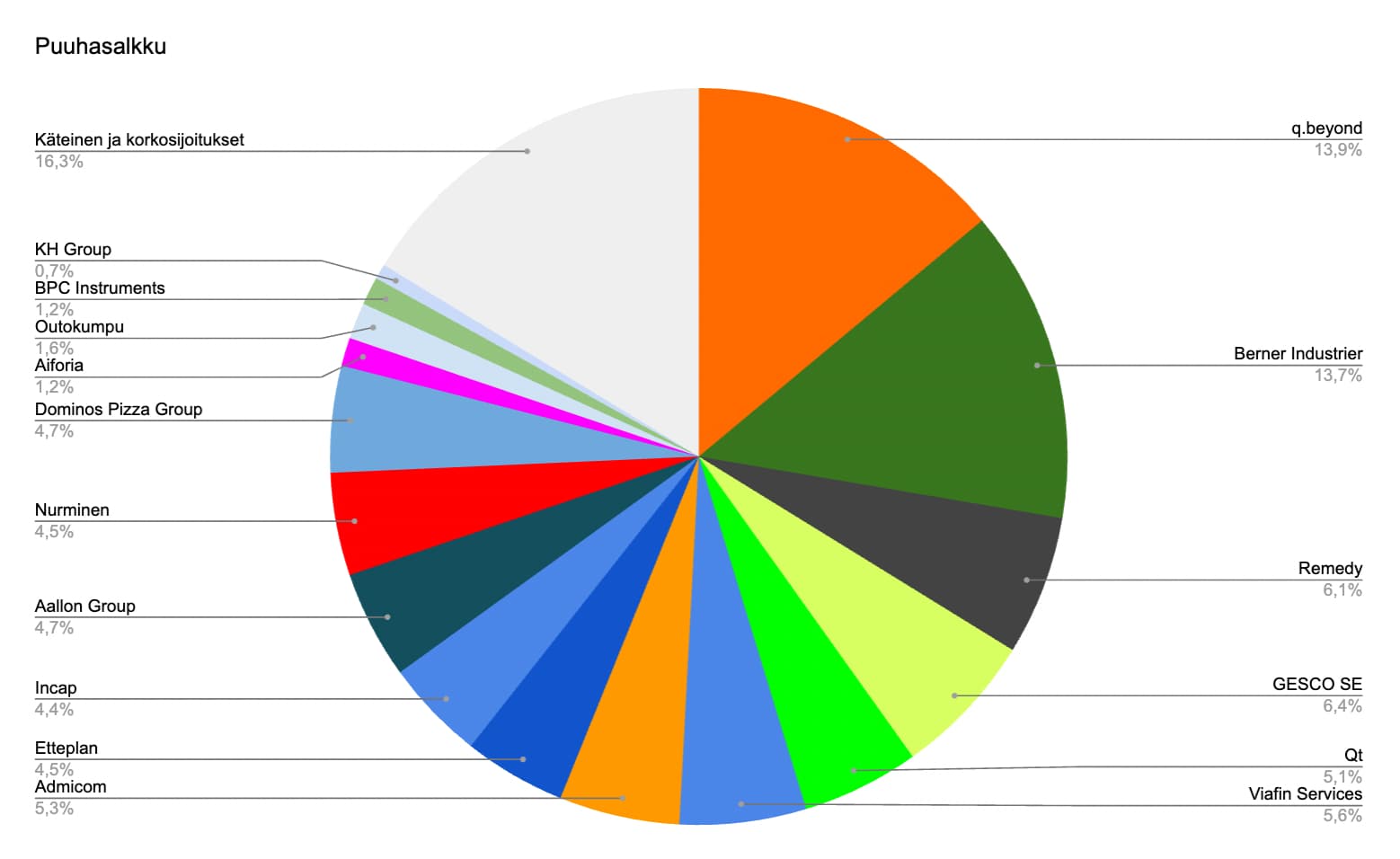

“Kill your darlings” -muistio

q.beyond AG on saksalainen it-palvelutalo keskellä kannattavuusparannusta, omilla datakeskuksilla ja tuhdilla nettokassalla. Osake näyttää räkähalvalta, EV/S 0,4x, mutta sektorin firmat ovatkin muutenkin edullisia. Se lyhyesti niistä hyvistä puolista. Yhtiön historialliset näytöt kannattavuudesta ovat olemattomia, datakeskukset pyörivät vajaakäytöllä ja alan kannattavuus on Saksassa muutenkin kehno. Saksan elvytyspaketti ja digitalisaatiotarve eivät realisoidu kuitenkaan, koska Saksa on mitä yhteiskuntafilosofi Seppo Räty viisaasti sen sanoi olevan. Myös yhtiön panostus kyberturvavalvomoihin kuulostaa ajankohtaiselta, mutta muistan Nixusta että ei se ole mitään kullanvuolentaa kun ukkelit tuijottaa hampurilaiset kädessä monitoreja.

Berner Industrier AB on kannattavuuskäänteessä pitkälle edennyt ruotsalainen sarjayhdistelijä. Osake on saanut laadukkaan sarjayhdistelijän kertoimet (TTM P/E 36x) ja leiman, vaikka yritysostoja nykyisen toimarin aikana (olkoonkin, että hänellä on Lagercrantz-tausta) on tehty vasta yksi ja kannattavuuskäänne ei ole vielä todistettu lopullisesti.

GESCO SE saksalainen tulkinta sarjayhdistelijästä. Yhtiön historialliset näytöt kannattavuudesta ovat hyvin vaihtelevia ja suurin liiketoiminta, työkaluterästukkuri Doerrenberg vetää koko konsernia syvyyksiin kuin raskas ankkuri heikossa taloussuhdanteessa. P/B 0,5x näyttää halvalta, mutta miksi siitä pitäisikään maksaa enempää kun pääoman tuotot ovat kiven alla. Uusi toimitusjohtaja puhuu vaan lean-johtamisesta ja kannattavuuden parantamisesta, mutta yleensä yhtiön maine pysyy ja johdon maine turmeltuu käännetapauksissa! Vahvasta taseesta ei ole iloa, jos raha valuu takaisin heikkoihin liiketoimintoihin.

Remedy on espoolainen pienen budjetin tripla A -pelitalo, jonka viimeaikaiset näytöt ovat vaihtelevia. Alan Wake II:sen arvostelumenestyksellä ei voi ostaa ruokaa kaupasta, kun kaupallinen menestys antaa odottaa itseään. Kaiken kukkuraksi co-op peli Firebreakiin upotettiin 30 MEUR rahaa (suutari pysyköön lestissään). Riskit kasautuvat seuraavan julkaisun, Control II, harteille kohtuuttomasti.

Viafin on teollisuuden huoltopalvelutalo, jonka vauhdikas historiallinen kasvu ei ole tae tulevasta kasvusta mörnivässä Suomen taloudessa. Halvalla tehdyt yritysostot eivät lohduta, kun ostokohteiden kannattavuus häviää kokonaisuuden keskinkertaiseen kannattavuuteen. Ja miksi ketään kiinnostaisi omistaa Viafinia, vaikka sitä saa EV/EBIT 10x.

Qt Group on suomalainen teknologiatalo historiallisella hypellä ja kasvulla, mikä on karahtanut kiville viime aikoina. Sarjanegaroija treidaa EVE/BIT 17x tämän vuoden ennustein, mutta miksi luottaa tulevaan kun yhtiöltä tullut lähinnä negatiivisia yllätyksiä viime vuodet? Onnistumiset muutamassa aiemmassa yritysostossa ovat paikanneet ydintuotteen kasvun hidastumista, mutta niissä onnistuminen ei tarkoita onnistumista uusimmassa yrityskaupassa. Softayhtiöiden ei ole helppo muuttua softan monityökaluportfoliotaloksi.

Admicom on suomalainen rakennusalan softayhtiö, mutta miksi yhtiö kasvaisi kun rakennusalan lamalla ei loppua näy? Ilman kasvua on vaikea luoda arvoa. Tässä mielessä kuluvan vuoden ennustein EV/EBIT 18x tuntuu epäkiinnostavalta. Ja syökö tekoäly softayhtiöt pitkässä juoksussa?

Etteplan… Miksi ketään kiinnostaisi yleistalouden painama kuivahko insinööritalo, vaikka hintalappu olisi 10x EBIT sinne päin normalisoidulla kannattavuudella? Kun ei kasva, hakeutuu hinnoittelu väkisin kohti perusmultippeleita jotka ovat normaalifirmoille 10 kantturoissa.

Dominos Pizza Group on brittiläinen, Dominosin brändiä saarilla pyörittävä master franchise -yhtiö. Yhtiön tulos ei ole kasvanut vuosiin ja yli 50 % markkinaosuudesta on enää vaikea parantaa. Vaikka osake treidaa suunnilleen P/E 10x lähivuosien ennustein ja osinkotuotto on yli 5 %, puuttuvat ajurit lisäkasvuun vaikeassa brittitaloudessa. Kaiken kukkuraksi yhtiö uhkaa kaatavansa vuolasta kassavirtaansa toiseen brändiin, missä se salee menee epäonnistumaan!

Aallon Group on suomalainen tilitoimistojen sarjayhdistelijä. Organisaatiouudistus tarkoittaa kasvanutta riskitasoa henkilöbisneksessä, eikä ala kokonaisuutena kasva kamalasti. P/E voi olla 12 kuluvan vuoden ennustein näennäisen halpa, mutta kukapa arvostusta miettii tällaisina aikoina! Tilitoimistojen yhdistely on nykyään muodikasta ja hinnat karkaavat varmasti aivan justiinsa, mikä syöksee raiteiltaan epäorgaanisen kasvun kannattavuuden.

BPC Instruments on ruotsalainen bioalan mittausinstrumenttiyhtiö. Joku sijoittaja saattaa pitää 90 % markkinaosuutta tällaisella kasvavalla niche-sektorilla hyvinkin mielenkiintoisena, mutta kaikki positiiviset ominaisuudet jyrää toimitusjohtajan 60 % omistusosuus lilliputin kokoisesta firmasta. Voimmeko luottaa häneen? Osakkeeseen on hinnoiteltu jo onnistumisia sen treidatessa P/E 27x.

Aiforia on suomalainen tekoäly-yhtiö, joka tehostaa patologien työtä. Hieno ajatus, mutta pelkillä lehdistötiedotteilla ei tuoda leipää omistajan pöytään!

Nurminen Logistics. P/E 9x ei ole halpa hinnoittelu suhteellisen skaalautuvalle ja kohtuullisesti pääomaa sitovalle bisnekselle, koska nykyinen tulostaso perustuu osin yhtiön eksklusiiviseen rahakkaaseen sopimukseen roudata strategisiksi kutsuttuja lannotteita itärajalta. Kauanko tämä kestää?

Incap. Tämä eletroniikkalan sopimusvalmistaja saattaa olla viime vuosina todistanut, että sillä on aitoja kestäviä kustannuskilpailuetuja kiitos sen ketterän ja matalan organisaation. Mutta suurin asiakas tuo edelleen valtavan siivun leivästä pöytään. Incapin omistaminen on kuin osallistuisi pyromaanien vodkashottikilpailuun dynamiittivarastossa.

Käteispositio. Miksi pidät käteistä, kun amerikkalaispörssit nousevat joka päivä. Joka päivä uudet meemiosakkeet ja meemikolikokot tarjoavat tilaisuuden nopeaan rikastumiseen, mihin vain kaltaiseni asioiden suurempaa kehitystä tajuamaton nössö jättää tarttumatta. Ehkä pidät niitä lyhyen koron rahastossa ja saat korkotuottoa, mutta se häviää kryptojen tuntituotoille.

Voisin lopuksi vielä ampua koko salkun alas. Olen selkeästi painottanut osakepoiminnoissa halpoja arvostuksia ja käännetapauksia ympäri Eurooppaa. Useimmat firmat tarvitsevat siihen myös ylärivin kasvua. Niiden toimialat ovat sellaisia, että ilman talouskasvun piristymistä sitä on vaikea saada aikaan. Jos sitä ei tule, osakkeet mörnivät. Maltti on valttia.

Käänneyhtiöillä on myös paha tapa repsahtaa uudelleen, joten tällaisella salkulla saa koko ajan aktiivisesti etsiä uusia kohteita ja paikkailla vanhojen reikiä. Tältä se varmaan tuntuu, jos omistaisi huonokuntoisen omakotitalon! Kun saa katon korjattua, päätyseinä romahtaa autokatoksen päälle.

Normaalisti sopivampi tyyli, mitä olenkin historiallisesti harrastanut, on istua kuin tatti erinomaisten yhtiöiden päällä. Monet suomalaiset erinomaiset yhtiöt ovat vain hieman kuluneet viime vuosina ja samalla nykymarkkinassa kaikki mikä on erinomaista, on myös hinnoiteltu myyjien kannalta erinomaisesti.

Sekin riski syntyy tällaisessa markkinassa yhdistettynä osakepoimintoihini, että joko sitä pakenee kalliita osakkeita keskinkertaisiin yhtiöihin jotka osoittautuvat arvoansoiksi, tai sitten riskeeraa pääomia toisaalta ostamalla liian kalliilla kasvuyhtiöitä kuten monelle kävi 2021. Suo siellä, vetelä tuolla!