Åbner en tråd og diskussion om et interessant sundhedsteknologifirma på Oslo Børs. Er der Medistim-investorer på forummet?

Medistim ASA er et norsk børsnoteret selskab, der udvikler, producerer og distribuerer medicinsk udstyr primært til behov inden for hjerte- og karkirurgi.

Medistims egne produkter betragtes som standardbehandling i de fleste europæiske lande og Japan, mens markedsintroduktionen stadig er i gang og vokser i USA, Asien og Mellemøsten. Medistim er markedsleder inden for intraoperativ transit time flow-måling (TTFM) og ultralydsscanning. Disse systemer gør det muligt for sundhedspersonale at reducere risikoen for intraoperative komplikationer under hjerte-, kar- og transplantationsoperationer. De giver klinisk relevant information, der giver kirurgen mulighed for at træffe bedre beslutninger i operationsstuen. Virksomhedens udstyr udvikles i tæt samarbejde med kirurger.

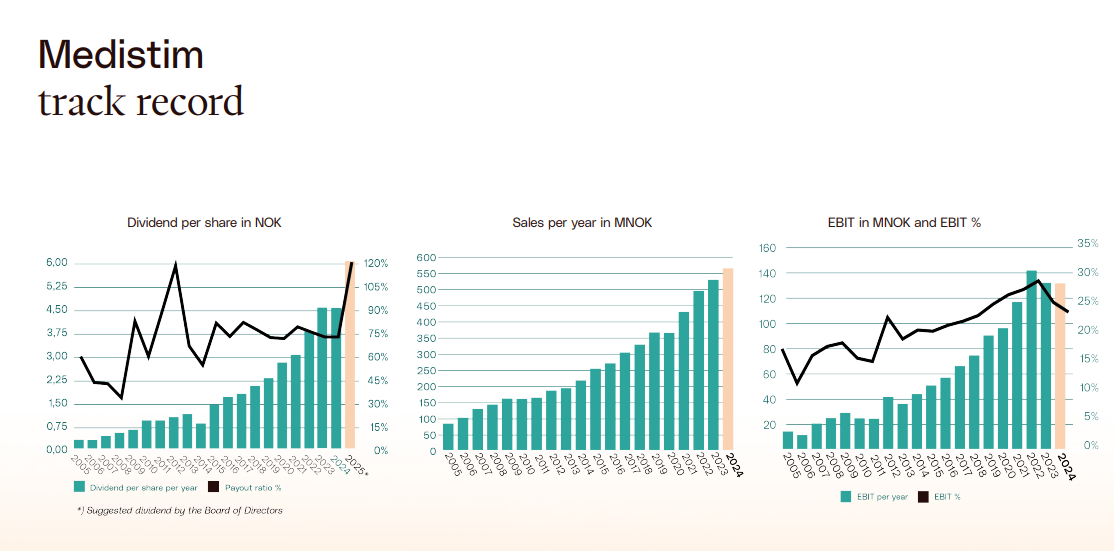

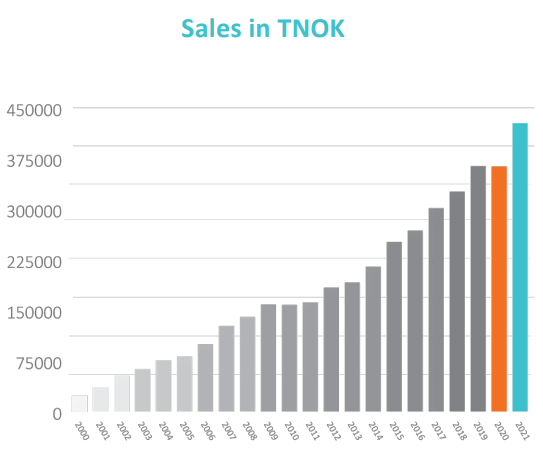

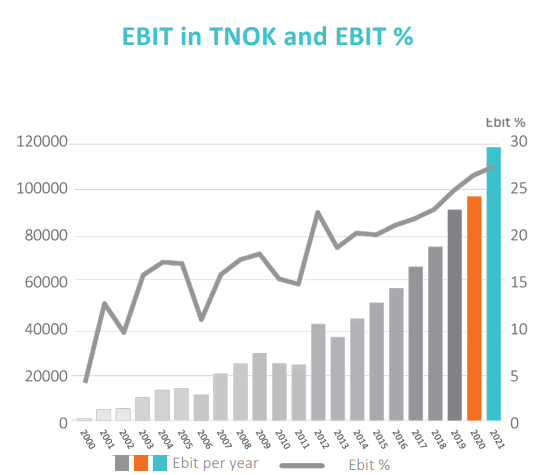

Det lille selskab er på en stærk vækstbane. 2021-tal:

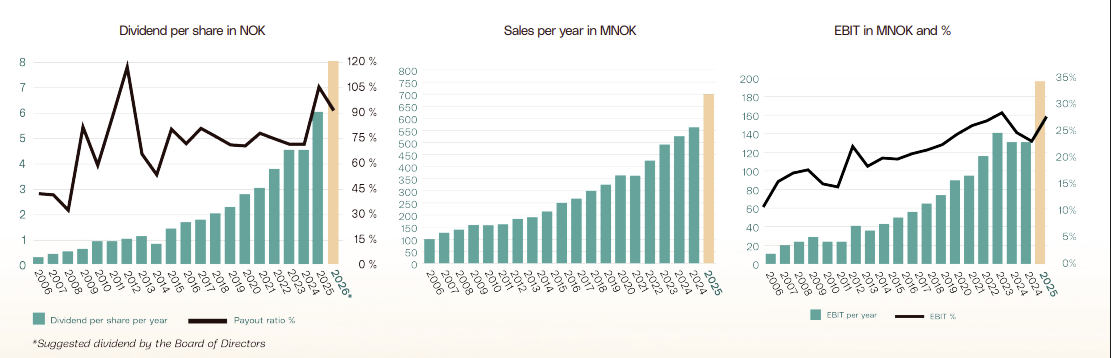

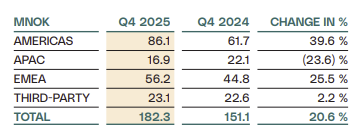

- Omsætning 427 MNOK Vækst 17,7% (valutajusteret 24,6%)

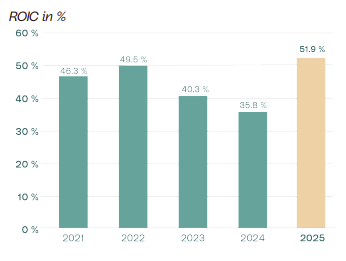

- Driftsresultat 90,9 MNOK EBIT Vækst 21,8%

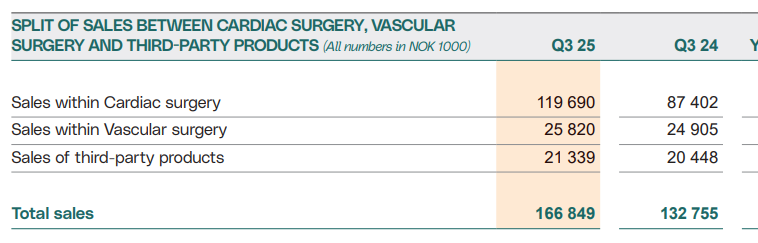

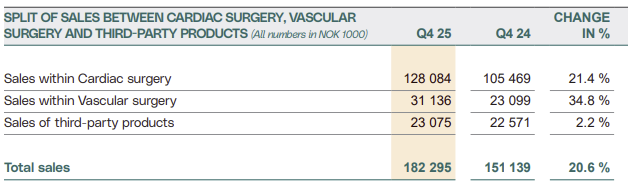

Væksten i salget af egne produkter var 26%, hvoraf salget af billeddiagnostiske porteføljeprodukter voksede 29% og vaskulære porteføljeprodukter 21%.

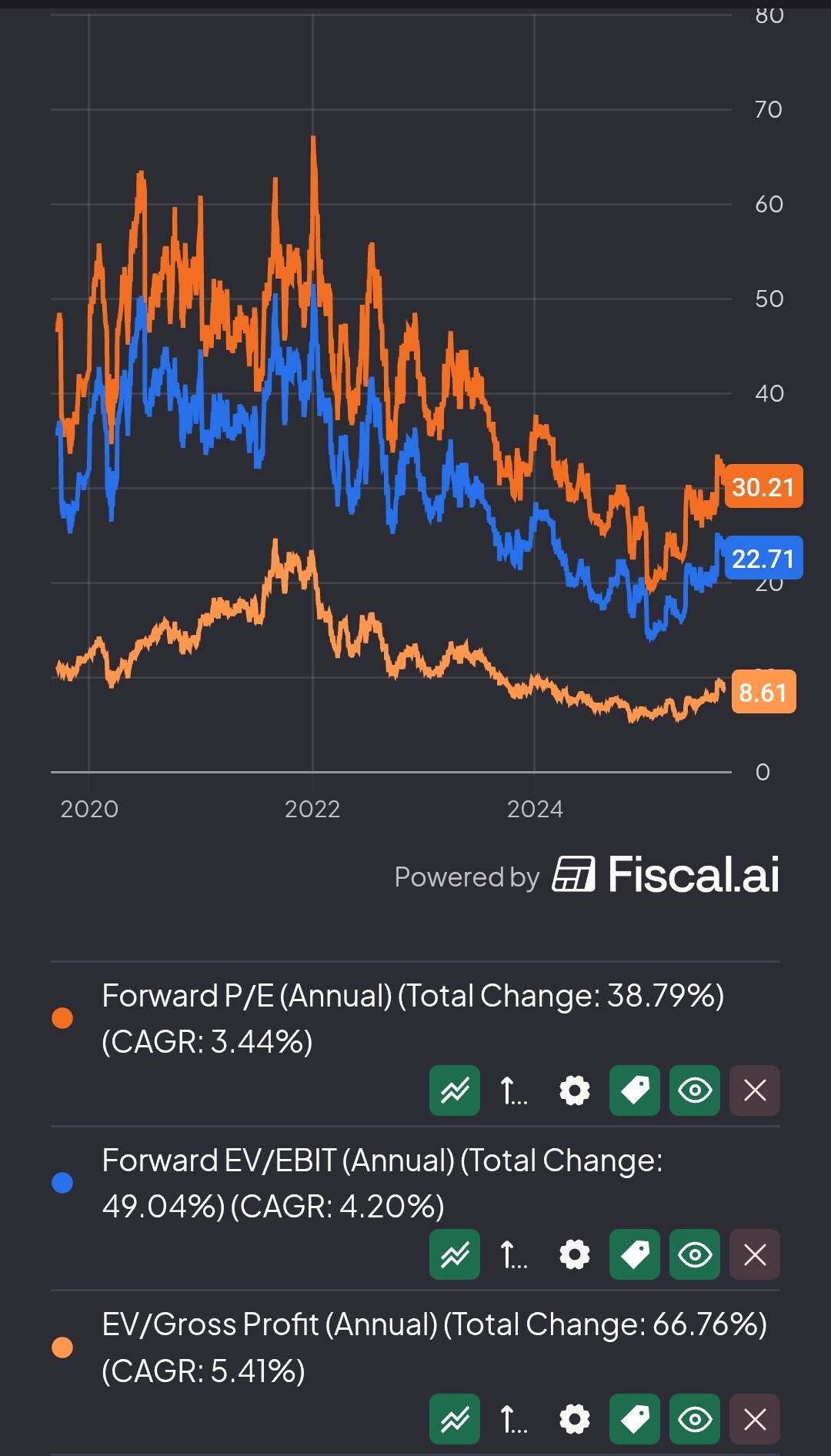

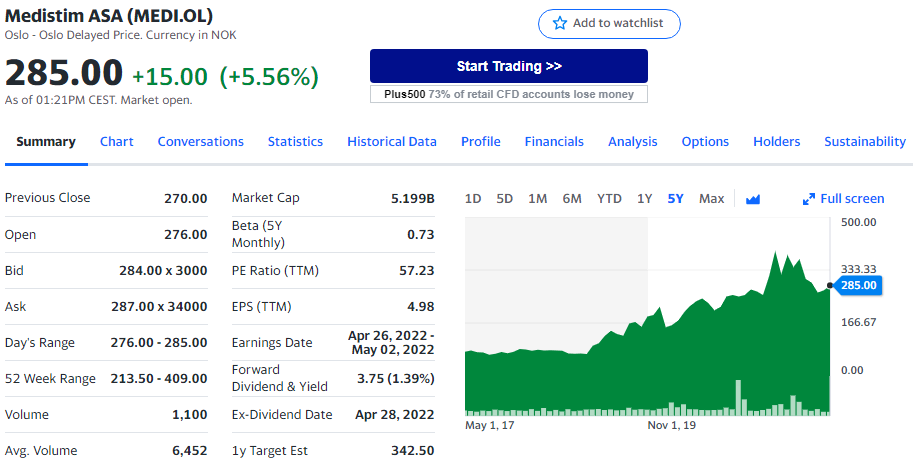

Aktievurdering pr. 4.4.2022 til kurs 285 NOK PE: 57 med realiseret 2021-resultat

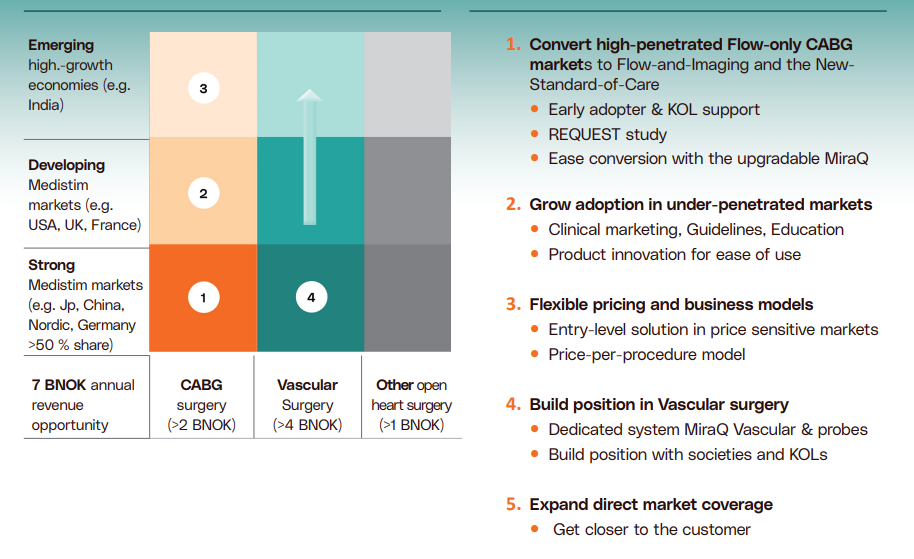

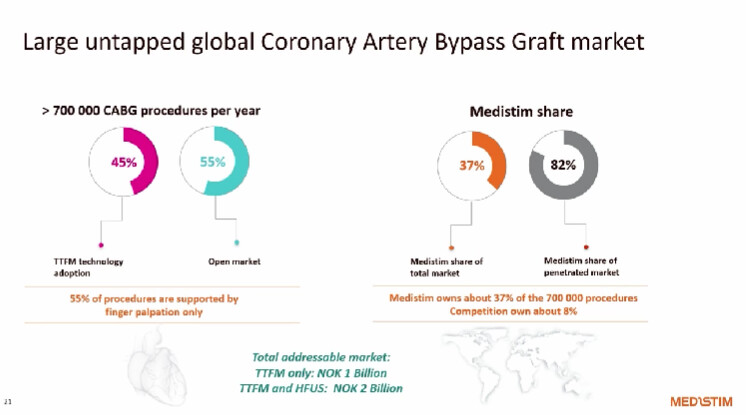

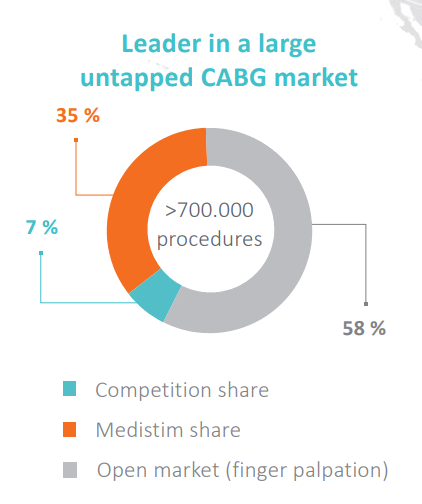

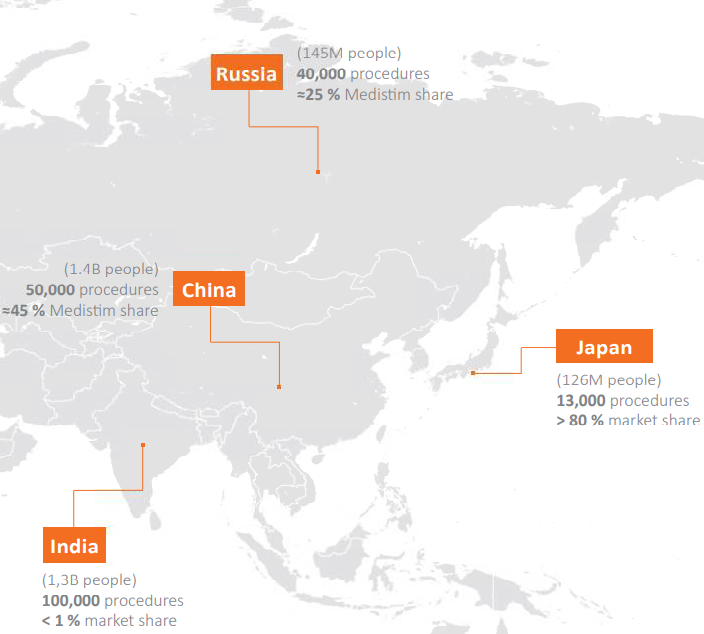

Selskabet har plads til at vokse globalt. Selskabets produkter er standarder og markedsledere i flere europæiske lande, men der er rigelig plads til vækst i for eksempel USA og vækstmarkeder. For eksempel har selskabet i Indien anslået kun 1% markedsandel. I USA er markedsandelen ca. 28%, og salget voksede med 28% i USD i 2021.

Kilde: www.medistim.com

Uddrag fra årsrapporten for 2021:

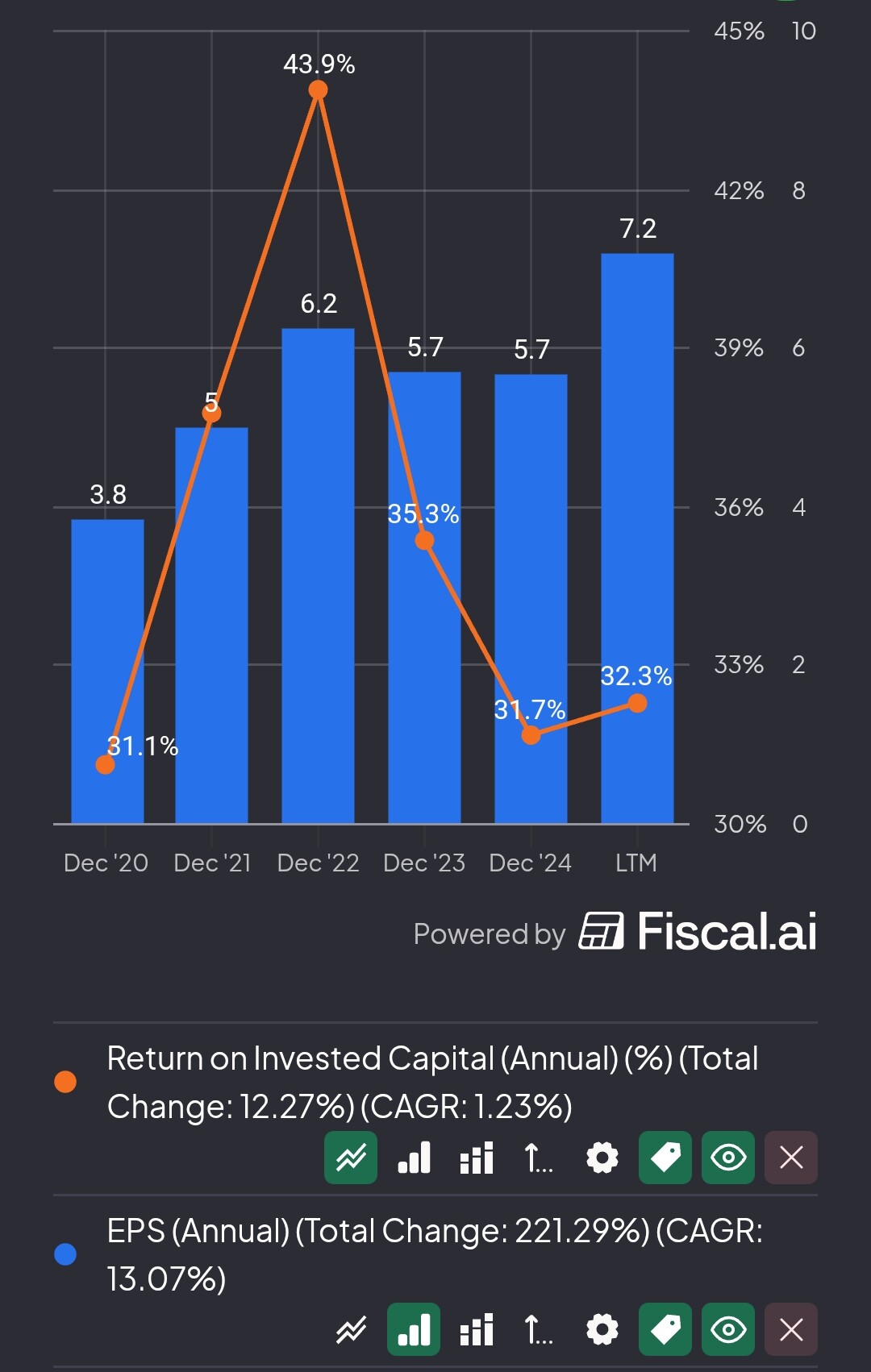

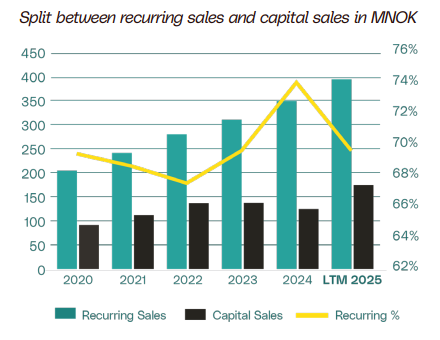

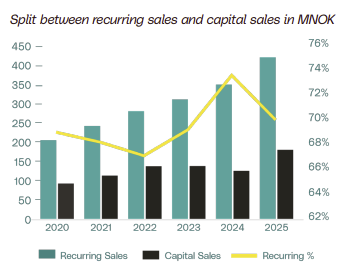

Omsætning og driftsresultat:

Selskabets mål er at maksimere skabelsen af aktionærværdi. Udbytte udbetales, når det stemmer overens med vækststrategien og de finansielle mål. I praksis er udbyttet vokset kraftigt:

Markedsandele:

Aktiekurs:

Ejerstruktur: