Oleellisin kysymys jota ei kai kysytty, eikä myöskään vastattu, lienee se, että miksi ei tehty kokoonpanoon muutoksia rämpimisen jälkeen? @Mikael_Rautanen , olisiko aika nostaa divarista pelaajia mukaan tähän joukkueeseen tai kenties tiputtaa joku katsomon puolelle?

3 tykkäystä

Jos Mikael, muu johto, saati hallitus tekee mitään päätöksiä siitä kuka mallisalkkua hallinnoi siinä kohtaa voi heittää lappua luukulle Inderesin kulttuurille ja myöhemmin koko firmalle.

12 tykkäystä

On aikalisän paikka, vähintään maalivahdin olisi syytä tulla korjaamaan luistimiaan aitioon, kun tilanne on jo 16-0. En ota kantaa kokoonpanoon, mutta kun +/- on näin pahasti pakkasella, jonkun tulisi näyttää esimerkkiä suomalaisittain ja aloittaa edes joku rähinä tai vaihtaa ketjujen koostumuksia. Kun otetaan indeksiltä pataan -40%, niin tässä kohtaa on syytä kokeilla jotain villiä kuten vaikkapa tyyliin kun Jokerit nosti puolustaja Strömbergin laituriksi.

5 tykkäystä

Sillä mennään mitä on luvattu ja kirjoitettu, mutta eiköhän tämäkin tilanne osoita että Mallisalkun osalta sitä sitovaa sijoitusohjeistusta on syytä muuttaa.

Delegoin itseohjautuvasti Mikaelin puolesta vastausvuoron itselleni toteamalla että konsernijohdolta ei kyllä sen paremmin kysellä compliance-ohjeita kuin pyydetä tai saada ohjeita/komentoja mallisalkkutiimin (tai yleensäkään varmaan minkään tiimin) kokoonpanoon, kuten @TJT tuossa jo oikein yhtiön kulttuuria tulkitsi.

Varsinaisten aiheiden osalta, tuo kaupankäyntisääntö liittyy siihen, että suositusten ja tavoitehintojen pitää olla jollain tavalla järkevässä suhteessa. Eli kun osake tulee nopeasti alas suosituksen laskun jälkeen, alkaa tavoitehintaan nähden olla nousuvaraa vaikka suositus on vähennä. Näissä on jonkin verran tulkinnanvaraa, jonka vuoksi joskus pitää “kysellä lupia” kuten Juha asian videolla ilmaisi.

Mallisalkkutiimin kokoonpanon ja suorituksen suhteen osalta nostaisin pari asiaa: Ensinnäkin on hyvä ymmärtää, että viime vuosien tuottoja määrittää suhteellisen paljon jo aika kauankin sitten tehdyt päätökset ja analyytikoiden suositukset, jotka määrittää milloin yhtiöistä voi irtautua. Nopealla vilkaisulla esim. mun kahden vuoden pestin aikana salkun nykyisistä riveistä on hankittu puolet ja toinen puoli on vanhempaa perua. Ei meidän tuoreemmatkaan poiminnat toki millään lailla putkeen ole menneet, mutta useimmissa niistä aikahorisontti on vielä liian lyhyt tarkastelemaan sitä, onko sijoitusteesit olleet oikeita vai vääriä. Toiseksi, kuten tuoreella videollakin mainittiin, mallisalkku on kuitenkin meidän analyysitiimin näkemysten pohjalta tehty ja kuullaan aina mieluusti jos tiimissä on näkemyksiä siitä, mitä siellä pitäisi olla.

28 tykkäystä

Hetkinen

Eli käytännössä tämä menee näin myös toiseensuuntaan? Osta-suosituksella olevan yhtiön osakekurssi alkaa ottamaan etukenoa, niin “vanhan” analyysinpohjalta näihin ei saa koskea ilman lupaa?

1 tykkäys

Niinhän se tulisi ymmärtää analyysien lukijoidenkin, että suositus alkaa “happanemaan” sen antamisen jälkeen, eikä automaattisesti seuraa kurssien vaihtelua. Sijoituspäätös luonnollisesti tulisi tehdä tuorein tiedoin, ei esim. muutaman kuukauden vanhan analyysin pohjalta (vaikka se toki edelleen voi sisältää relevantteja näkökohtia yrityksestä).

1 tykkäys

Periaatteessa kyllä, vaikka tuohon Talenom -casen vähennä-suositukseen suoraan rinnastettavissa olisi toki lisää, eikä osta-suositus. Ja on näitä sattunutkin että ollaan suunniteltu jotain ostoa kun raportti on positiivisella suosituksella julkaistu, mutta normaalin karenssiajan kurssireaktion jälkeen ei ole enää ollut mahdollista ostaa ja/tai ei ole enää nähty sitä järkevänä. Nämä ei tietysti näy ulospäin samaan tapaan kuin “tekemättä jääneet” myyntiaikeet.

6 tykkäystä

Ei kai tämä ole kauhean olennainen vertaus, vaan suoritusta olisi reilumpi verrata Suomeen sijoittaviin rahastoihin ja etf:iin.

Jos taas suoritusta haluaa verrata siihen ns. teoreettisesti oikeaan tapaan sijoittaa eli globaaliin indeksisijoittamiseen, niin esim. SPYI on hyvä verrokki. On muuten hyvä verrata, kun molemmat aloittivat toukokuussa 2011 ![]() Mallisalkku näyttäisi olevan edelleen johdossa.

Mallisalkku näyttäisi olevan edelleen johdossa.

Kymmenen vuottakin on vielä sen verran lyhyt aika, että yleensä siinä jokin temaattinen etf on keulilla. Tarkastelujakson aloitus ja lopetus määrää mikä, mutta informaatioarvo jää vähäiseksi. Etenkin kun näitä erikoisempia etf:iä ja rahastoja suljetaan helposti, jos kurssi kehittyy muutaman vuoden väärään suuntaan, joten nämä näyttävät joukkona paremmalta kuin todellisuudessa ovat.

15 tykkäystä

Jos kauppaa halutaan tällä tavoin rajoittaa, niin eikö tässä kannattaisi olla jokin selkeä prosentuaalinen raja, niin homma olisi läpinäkyvää myös ulospäin? Prosessi on vähän hassu, kun tämä tavallaan tarkoittaa, että kurssimuutoksen seurauksena suositus vanheni kuin banaani ja talon sisäinen suositus itseasiassa päivittyi jo uudestaan, mutta ulospäin tämä ei näy mitenkään.

Hämmennystäni lisäsi se, että intuitiivisesti ajattelisin, että jos kaupankäyntilupia pitää kysellä, niin lupa kysyttäisiin analyytikolta. Hänen kai se pitäisi tietää parhaiten vieläkö osaketta kannattaa kurssimuutoksen jälkeen myydä, ja voihan hänellä tietysti olla vaikka kaikessa hiljaisuudessa aloitettu tutkimus meneillään.

1 tykkäys

Tämän rajoitteen tarkka malli on hieman muuttunut vuosien varrella. Yksittäistä prosenttirajaa ei voi/haluta laittaa, mm. siksi että yhtiöiden volatiliteetti/riskiprofiili on niin erilaista ettei kaikille sovi sama raja.

Ehkä tämän suhteen on syytä vielä painottaa, että tämä sääntö, kuten kaikki meidän kaupankäyntisäännöt, on mallisalkulle samat kuin muutenkin henkilökunnalle ja niiden tarkoitus on varmistua että kaikissa tilanteissa sijoittajilla on mahdollisuus toimia ensin (karenssi raporttien jälkeen / kun tutkimus kesken) ja toisaalta ettei tehdä mitään mikä on ristiriidassa suosituksen tai mahdollisen tulevan suosituksen kanssa. Missään nimessä ei siis ole mitään “sisäistä suositusta” vaan kurssien muuttuessa voi syntyä tilanne, jossa käytännössä suositusta tai tavoitehintaa pitää päivittää (tai kurssin muuttua uudestaan) ja ennen sitä me ei käydä kauppaa. Ei siis riitä että analyytikon mielestä kannattaisi myydä (tai ostaa) vaan julkisen viestin pitää olla sen kanssa riittävän selvästi linjassa.

Tosiaan yleensä yhtiötä seuraava analyytikko vastaa ohjeiden pohjalta siitä, voiko kauppaa käydä. Epäselvissä tilanteissa mietitään sitten esim. pääanalyytikoiden kanssa asiaa, se on kuitenkin poikkeus.

14 tykkäystä

Ei näilläkään sankareilla ajoitus onnistu. Nostivat käteispainon 7% → 16%

Edit. Myös seurannassa olevien yhtiöiden määrä jatkaa laskuaan. Helppo seurata kun kertovat sen heti etusivulla ![]()

7 tykkäystä

Tätä menoa indeksi ottaa mallisalkun tuoton kiinni vuoden sisään, on kyllä jäätävää menoa.

1 tykkäys

Femmet osti Orionia. Nyt ei tartuttu ainakaan putoavaan puukkoon.

Olisi jepa, jos raportteihin saisi tuottograafin ja samanlaisen taulukon kuin mallisalkulla.

Videolla paljastettiin, että viime vuonna päästiin täpärästi plussalle, mutta tuottoprosentit jätettiin salamyhkäisesti mainitsematta. Indekseille oltiin hävitty ja “parempaan pitää pystyä”.

Kertoohan tämä tietysti jo olennaisen ![]()

15 tykkäystä

Huomasin itsekin, että tuottoa ei videolla numeraalisesti kerrottu. Salamyhkäisiä emme suinkaan halua olla, joten mainittakoon, että tuotto viime vuodelta oli 1,1 %. Nippa nappa plussalla siis, kuten videossa mainittiin ![]()

Tuottograafia ei vielä ole sivuille saatu, mutta pyrimme tuomaan lukuja entistä paremmin esiin salkkupäivityksissä.

30 tykkäystä

Minkälaisia kokemuksia ihmisillä on Pietari Laurilan kopioimisesta eTorossa? Träkki on vakuuttava ja arvosijoittaminen on kiinnostava strategia.

5 tykkäystä

Korjataan väitteitä, tätä tahtia ei mene kun muutama kuukausi, indeksillä jo melkein 10% kaula ytd

1 tykkäys

Kyllä tulee pikkusen seurattua Pietarin tekemistä. etoron komissiot senverran kovat, etten ole siihen liittynyt, mutta toki olisi kiinnostava kuulla kokemuksia, jos joku ollut beesissä. Tuotot aika hyviä.

Tänään muuten inderesin salkku laski alle 300te. Aika raju kyllä alamäki ja vähän vaikuttaa siltä että kasvua pienyhtiöiden osalta saadaan vielä odottaa.

2 tykkäystä

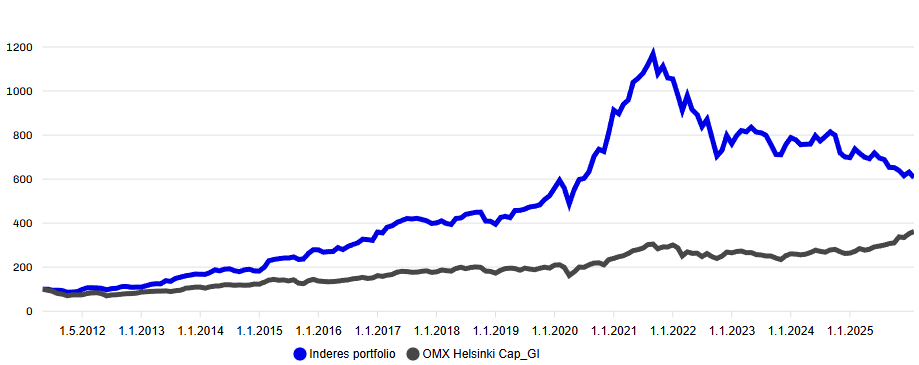

2016 Tammikuusta lähtien Inderesin portfolio on noussut 279 → 607 eli n. 117 %.

Samalla aikajaksolla vertailuindeksi on noussut 137 → 363 eli n. 165 %

Mallisalkulle on yllättävän pitkällä aikavälillä on tullut pataan indeksiltä. Ensimmäisten vuosien tuotoilla on yllättävän iso merkitys koko aikajakson ylituoton syntymisessä.

27 tykkäystä

Viimeisen 3 vuoden suomen pörssin suurimmat nousijat:

Yksikään (!) näistä nousijoista ei ole Mallisalkussa. Harvia oli hetken aikaa kunnes “saunasta lähdettiin ulos”.

Useat näistä firmoista ovat inderesin seurannassa, mutta silti pääkallopaikan geelitukat eivät ole niistä innostuneet.

“Tarttis tehrä jotain” -Mauno Koivisto

7 tykkäystä