Lätt att vara efterklok och Kojamos emission skulle ha varit en delikatess att delta i. Vad skulle vara fel med att resa med fackföreningsrörelsen och redan ha kunnat njuta av trevliga vinster. I stora städer blir bostadspolitiken som gynnar hyresboende bara starkare och går helt emot bostadsfinansieringens huvudtrend, där Kojamo är en av de största förmånstagarna. De gjorde förresten en rolig rekrytering när “Köp, Hyra, Bli Rik” Olli Turunen flyttade till att leda investeringsenheten.

1 gillning

Kojamo betalar skatt precis som andra företag.

Förmodligen har alla börsnoterade företag aktieägare som inte betalar skatt på sina utdelningar.

Betalar förresten pensionsförsäkringsbolagen Varma och Ilmarinen skatt? Pensionsstiftelser är åtminstone befriade.

3 gillningar

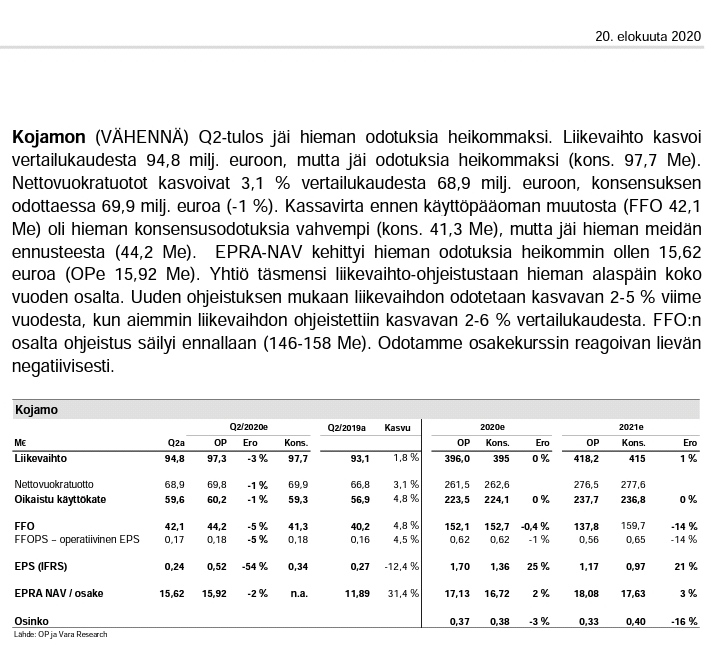

Från OP:s branschkommentar:

Förväntningarna på omsättningstillväxt sänktes med en procent under ett år som inkluderade ett coronakvartal, och de flesta företag har fortfarande inte lämnat några prognoser. Detta förlåter jag

Det är bara ett defensivt och något förutsägbart fall. Vidare!

Tillägg: Resultatkommentar a la Markku Moilanen (OP)

Och om kursen sjunker? Jag fattar inte, man skulle inte tro att det är en aktie där snabba vinsthandlare är särskilt aktiva? Har förväntningarna skenat iväg på grund av V-kurvans uppgång?

Det kan förstås vara så att min ännu begränsade förståelse begränsar här. Ja, vinsten per aktie sjönk lite, men ändå.

I genomsnitt (utan att känna Kojamo närmare) har marknaden under denna delårsrapportsäsong reagerat starkt negativt på resultat som inte levt upp till förväntningarna, och ganska tamt på resultat som överträffat dem.

{“content”:“Själv tog jag idag min första lilla startposition i Kojamo just därför. Jag tycker att sådana här dippar som orsakas av stora blockaffärer (jfr gårdagens Kamux) är bra köptillfällen, eftersom kursen brukar sjunka ganska rejält. Jag anser att det vanligtvis inte finns någon bra anledning till dippen, för det är ju naturligt att när ett stort block köps får man rabatt, som i det här fallet är cirka -7-8% jämfört med de senaste 50 dagarnas kurs. Samtidigt är det dock bra att notera att aktien endast har handlats till ett högre pris än detta under de senaste två månaderna, vilket innebär att transaktionspriset faktiskt är förvånansvärt högt enligt mig.”,“target_locale”:“sv”}

5 gillningar

Både Varma och Ilmarinen har sålt. Det verkar ha varit en blockaffär, men inga flaggningar har synts än. Jag har inte sett några bättre skäl till försäljningarna eller mycket annan information om affärerna någonstans.

Läser @Jesse_Kinnunen fortfarande dessa forum och följer fastighetssektorn i sitt nya arbete eller på fritiden? Finns det några kvalificerade gissningar om vad som händer? Är det möjligt att utlänningar ligger bakom köpen? Någon?

Tillägg: ![]() pinsamt att läsa OP:s morgonrapport på kvällen och inse att svaret hade funnits där redan innan börsen öppnade

pinsamt att läsa OP:s morgonrapport på kvällen och inse att svaret hade funnits där redan innan börsen öppnade ![]()

1 gillning

Enligt den artikeln är det precis så. Citat: “Vi har precis tillbringat ett par dagar i telefon med europeiska investerare. Baserat på diskussionerna värderar investerarna högt vår förmåga att investera i nya bostäder, men de uppskattar också den finländska verksamhetsmiljön som skapar nytt utbud”, marknadsför Nieminen.

3 gillningar

Har fackföreningarna och de finska pensionsbolagen så kallad “bättre information” om bostadsbidragens roll i kommande anpassningsåtgärder?

Jag tycker det är helt naturligt att kursen dippar lite när de parter som har marknadens bästa information säljer stort utomlands.

Den har förmodligen en för stor vikt i mångas aktieportföljer ur riskhanteringssynpunkt.

1 gillning

Om man tittar på Kojamos avkastningsförväntningar ser de inte så märkvärdiga ut från dessa nivåer heller. Utdelningsavkastningen är fortfarande under 2%. Med tanke på hur många riktigt högkvalitativa amerikanska REIT-företag har blivit nedtryckta, åtnjuter Kojamo en ganska hög värdering på den nuvarande marknaden. Bygger denna värdering då på bostadsbidrag i hemlandet, och tillåter man därmed företaget en utdelningsavkastning jämförbar med obligationer?

1 gillning

Nedgången fortsätter. På något sätt trodde jag som nybörjare att om utländska investeringsbolag investerar pengar i detta när huvudägaren säljer, så är det inte helt dömt att misslyckas, och jag lade till mer själv vid 19,2. Men mina stop/lossar börjar knacka på, de första köpen råkade hamna precis på topparna. “Köp till stigande kurser”. Fan.

Jag skulle inte kasta yxan i sjön ännu, tekniskt sett verkar det som att en vändning kan vara på gång snart. MA200-nivån kommer emot strax över 18€ och aktien börjar vara väldigt översåld. Jag kommer åtminstone att titta efter köplägen snart.

7 gillningar

Utdelningen skulle behöva stiga till över 4% med nuvarande multiplar innan jag ens överväger att köpa. Jag skulle gärna vilja tjäna pengar på fackföreningsrörelsens girighet, men Kojamos utdelning är ett komplett skämt.

2 gillningar

Beror på. Det är inget skämt om vinsten används till investeringar.

Med den logiken är utdelningen från ganska många börsbolag ett komplett skämt.

Jag hade Kojamo själv under en längre tid, bland annat över dippen i februari. Jag sålde dem i början av september för 20,10, med 20-30% vinst, när det verkade som att den skulle stanna där eller börja sjunka.

Till ett visst pris kanske jag köper tillbaka, men förmodligen inte för 18 ännu. Uppgångspotentialen är så pass liten. Jag ser det inte som ett papper som permanent går över 20. Det är svårt att förbättra avkastningen när utbudet av nya hyresbostäder i Kojamos område har ökat och samtidigt har hyresgästernas betalningsförmåga knappast förbättrats.

Ur statens synvinkel kommer det förmodligen förr snarare än senare att bli påtryckningar att börja dämpa tillväxten i bostadsbidragsutgifterna, eller åtminstone borde det bli det. Å andra sidan har andelen hyresbostäder i städerna ökat under de senaste åren.

Här kommer lite gissningar. Nu är kursen ganska exakt 1,2 x NAV, alltså ganska i linje med utländska jämförelseobjekt. Jag tycker att 18-19 euro är det “rätta priset” för denna aktie. Avkastningsförväntningen är enligt min mening lägre än för resten av börsen, och det är motiverat eftersom framtida intäkter är lättare att förutsäga.