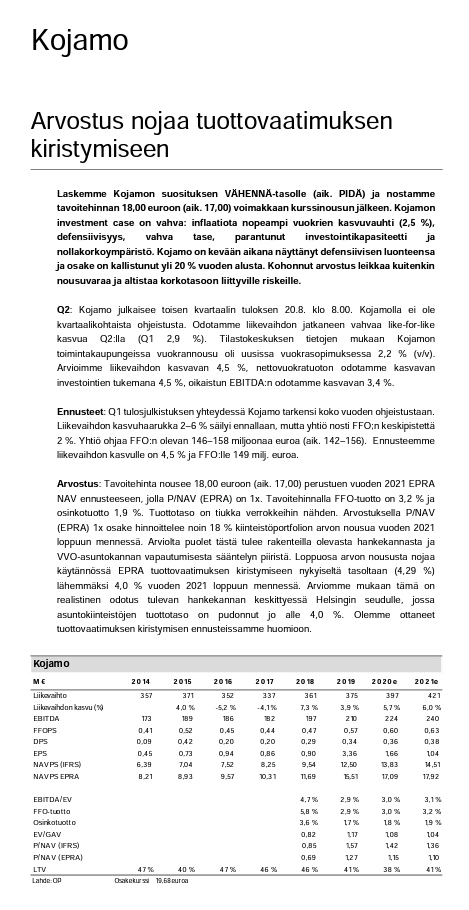

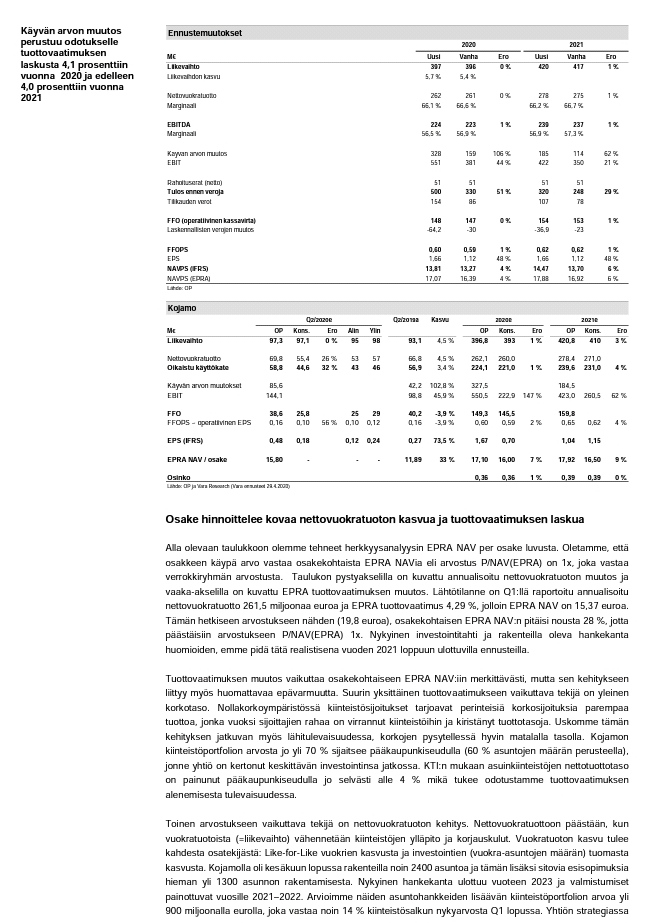

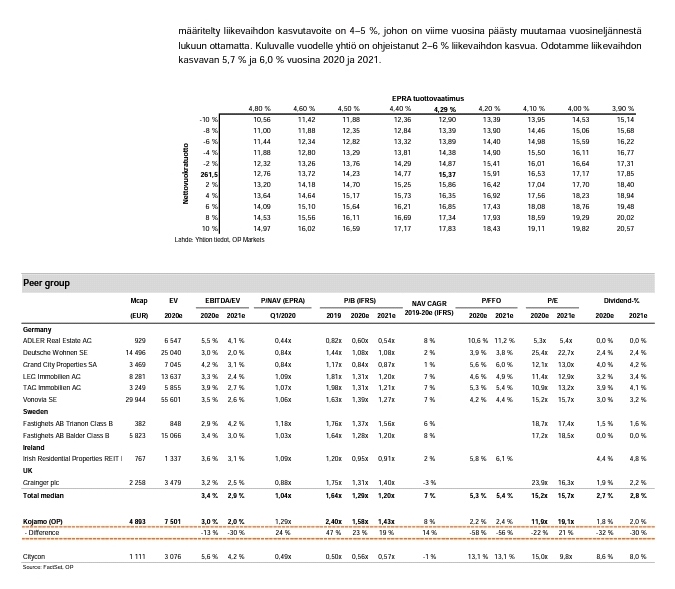

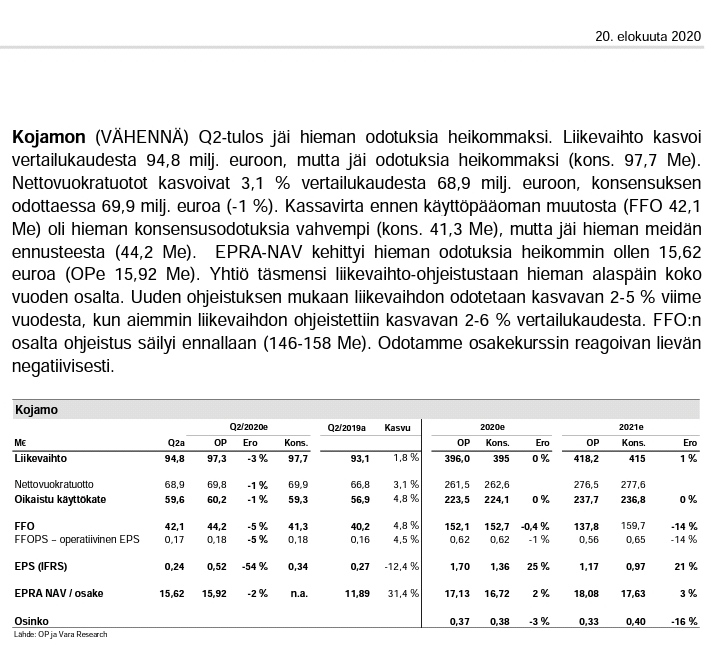

I bagklogskabens lys er det nemt at være klog, og Kojamos udbud ville have været en lækkerbisken at deltage i. Hvad skulle der være i vejen for at rejse med sammen med fagbevægelsen og nyde de gode afkast. Boligpolitikken, der favoriserer lejelejligheder i storbyerne, bliver kun stærkere og går helt imod boligfinansieringens hovedtendens, hvor Kojamo er en af de største vindere. De lavede i øvrigt en sjov rekruttering, da “Køb, lej, bliv rig” Olli Turunen overtog ledelsen af investeringsenheden.

1 Synes om

Kojamo betaler sine skatter ligesom alle andre virksomheder.

Hver børsnoteret virksomhed har sandsynligvis aktionærer, der ikke betaler skat af deres udbytte.

Betaler pensionsforsikringsselskaber som Varma og Ilmarinen forresten skat? Pensionsfonde er i hvert fald fritaget.

3 Synes om

{“content”:“Ifølge resultatopgørelsen har pandemien ingen mærkbar indvirkning på driften:\n- Resultatet steg med ca. 5% og omsætningen med ca. 2%\n- Indtjeningen pr. aktie faldt en smule (0,27 → 0,24)\n- Omsætningen forventes at stige med 2-5% for hele året\n\nMit eget gæt på reaktionerne: Ikke en raket, men en lille stigning”,“target_locale”:“da”}

4 Synes om

OP’s morgenrapport:

Forventningerne til omsætningsvæksten blev sænket med en procent i et år, hvor der var et corona-kvartal, og de fleste virksomheder har stadig ikke givet nogen guidance. Det tilgiver jeg

Det er bare en defensiv og noget forudsigelig sag. Videre!

Tilføjelse: Resultatkommentar a la Markku Moilanen (OP)

Og hvad sker der, hvis kursen falder? Jeg forstår det ikke, man skulle ikke tro, at det var en aktie, hvor hurtige penge-tradere ville være særligt aktive? Er forventningerne løbet løbsk på grund af V-kurvens stigning?

Det kan selvfølgelig være, at min stadig begrænsede forståelse begrænser mig her. Ja, indtjeningen per aktie faldt lidt, men alligevel.

Generelt (uden at kende Kojamo nærmere) er der i denne regnskabsperiode blevet reageret meget negativt på manglende forventninger og omvendt lidt tamt på overgåede resultater.

Jeg tog i dag min første lille åbningsposition i Kojamo lige præcis af denne grund. Jeg synes, at disse dyk, forårsaget af store blokhandler (jf. Kamux i går), er gode købsmuligheder, fordi kursen næsten altid falder ret betydeligt. Jeg mener, der normalt ikke er nogen god grund til et dyk, for det er jo kun naturligt, at når en stor blok købes, får man en rabat, som f.eks. i dette tilfælde er ca. -7-8% i forhold til de seneste 50 dages kurs. Samtidig er det dog godt at bemærke, at aktien kun har handlet til en højere pris end denne i de sidste to måneder, så handelsprisen er efter min mening faktisk overraskende høj.

5 Synes om

Både Varma og Ilmarinen har solgt. Tilsyneladende har der været tale om en blokhandel, men der er endnu ikke set nogen flag. Jeg har ikke set bedre grunde til salgene eller anden information om handlerne nogen steder.

Læser @Jesse_Kinnunen stadig disse foraer og følger ejendomssektoren i sit nye job eller i sin fritid? Ville der være nogle kvalificerede gæt på, hvad der sker? Er det muligt, at udlændinge står bag købene? Anyone?

Tilføjelse: ![]() Pinligt at læse OP’s morgenrapport om aftenen og opdage, at svaret ville have været der allerede før børsen åbnede

Pinligt at læse OP’s morgenrapport om aftenen og opdage, at svaret ville have været der allerede før børsen åbnede ![]()

1 Synes om

Ifølge den artikel er det netop sådan. Citat: “Vi har netop brugt et par dage i telefonen med europæiske investorer. På baggrund af samtalerne værdsætter investorerne i høj grad vores evne til at investere i nye boliger, men de kan også lide det finske driftsmiljø, der skaber nyt udbud,” markedsførte Nieminen.

3 Synes om

Mon fagforeningerne og de finske pensionsselskaber har bedre information om boligstøttens rolle i fremtidige tilpasningsforanstaltninger?

Jeg synes, det er naturligt, at kursen dykker lidt, når de parter, der har markedets bedste information, sælger ud i stor stil til udlandet.

Det er nok for højt vægtet i manges aktieporteføljer fra et risikostyringsperspektiv.

1 Synes om

Når man tænker på Kojamos afkastforventning, ser det stadig ikke særlig imponerende ud fra disse niveauer. Udbytteprocenten er stadig under 2%. I betragtning af hvor mange virkelig højkvalitets amerikanske REIT-firmaer der er blevet slået, nyder Kojamo en ret høj værdiansættelse på det nuværende marked. Skyldes denne værdiansættelse så de indenlandske boligstøtter, og derigennem tillades firmaet en udbytteprocent, der kan sammenlignes med obligationer?

1 Synes om

Nedgangen fortsætter. På en eller anden måde tænkte jeg igen, som nybegynder, at hvis udenlandske investeringsselskaber lægger penge i dette, når hovedejeren sælger, så er det ikke et helt dødsdømt papir, og jeg selv købte mere omkring 19,2. Men mine stop/loss begynder virkelig at banke på, de første køb ramte toppen. “Køb ind i stigende kurser”. Forbandet.

Jeg ville ikke kaste håndklædet i ringen endnu, teknisk ser det ud til, at der snart kan ske en vending. MA200-niveauet kommer op lige over 18€, og aktien begynder at være meget oversåldt. Jeg holder i hvert fald mere øje med købsmuligheder snart.

7 Synes om

{“content”:“Ubyttet skulle med de nuværende multipler stige til over 4%, før jeg overhovedet ville overveje at købe. Jeg ville selv gerne tjene på fagbevægelsens grådighed, men det udbytte, som Kojamo deler ud, er jo en fuldstændig vittighed.”,“target_locale”:“da”}

2 Synes om

Kommer an på. Det er ikke en joke, hvis fortjenesten bruges til investeringer.

Med den logik er udbyttet fra ret mange børsnoterede virksomheder en ren joke.

Jeg havde selv Kojamo i lang tid, bl.a. under februar-dykket. Jeg solgte dem i begyndelsen af september til en pris af 20,10, med en fortjeneste på 20-30 %, da det så ud til, at den ville stoppe der eller begynde at falde.

Jeg køber den måske tilbage til en vis pris, men sandsynligvis ikke for 18 endnu.

Der er ikke meget plads til stigning. Jeg ser den ikke som en permanent over 20-lap.

Det er svært at forbedre indtjeningen, når udbuddet af nye lejelejligheder i Kojamo-området er vokset, og lejernes betalingsevne derimod knap nok er steget.

Fra statens synspunkt vil der nok før eller siden komme pres for at dæmme op for væksten i boligstøtteudgifterne, eller i det mindste burde der komme. På den anden side er andelen af lejeboliger i byerne blevet mere almindelig de seneste år.

Lidt mavefornemmelse nu. Kursen er ret præcist 1,2 x NAV, hvilket er ganske på linje med udenlandske sammenligninger. Efter min mening er 18-19 euro den “rigtige pris” for denne aktie. Forventet afkast er efter min mening lavere end resten af børsen, og det er begrundet, da fremtidige afkast er lettere at forudsige.