Lululemon Athletica Inc., en canadisk-amerikansk producent af sportstøj, grundlagt i 1998 i Vancouver. Oprindeligt fokuserede virksomheden på yogatøj, men har senere udvidet sit produktsortiment til at omfatte sportstøj, livsstilstøj, accessories og personlige plejeprodukter.

I 2007 blev virksomheden børsnoteret, og dens omsætning er vokset markant, med den “primære årsag” især efter lanceringen af herretøj og sko. Lululemon er kendt for sine innovative stoffer, såsom Luon og Nulu, der tilbyder kompression og fugtafvisende egenskaber. Virksomheden har også investeret i MIRROR, en interaktiv hjemmetræningsenhed, som den købte i 2020.

Lululemon er kendt for sit brand, der tiltrækker kunder til at føle sig som en del af et fællesskab, derudover har virksomheden sponsoreret mange topatleter. Virksomhedens markedsføring fokuserer især på sociale medier og samarbejde med influencere. Lululemon har også været med til at sponsorere det canadiske OL-hold til Paris 2024-legene.

Til investoren

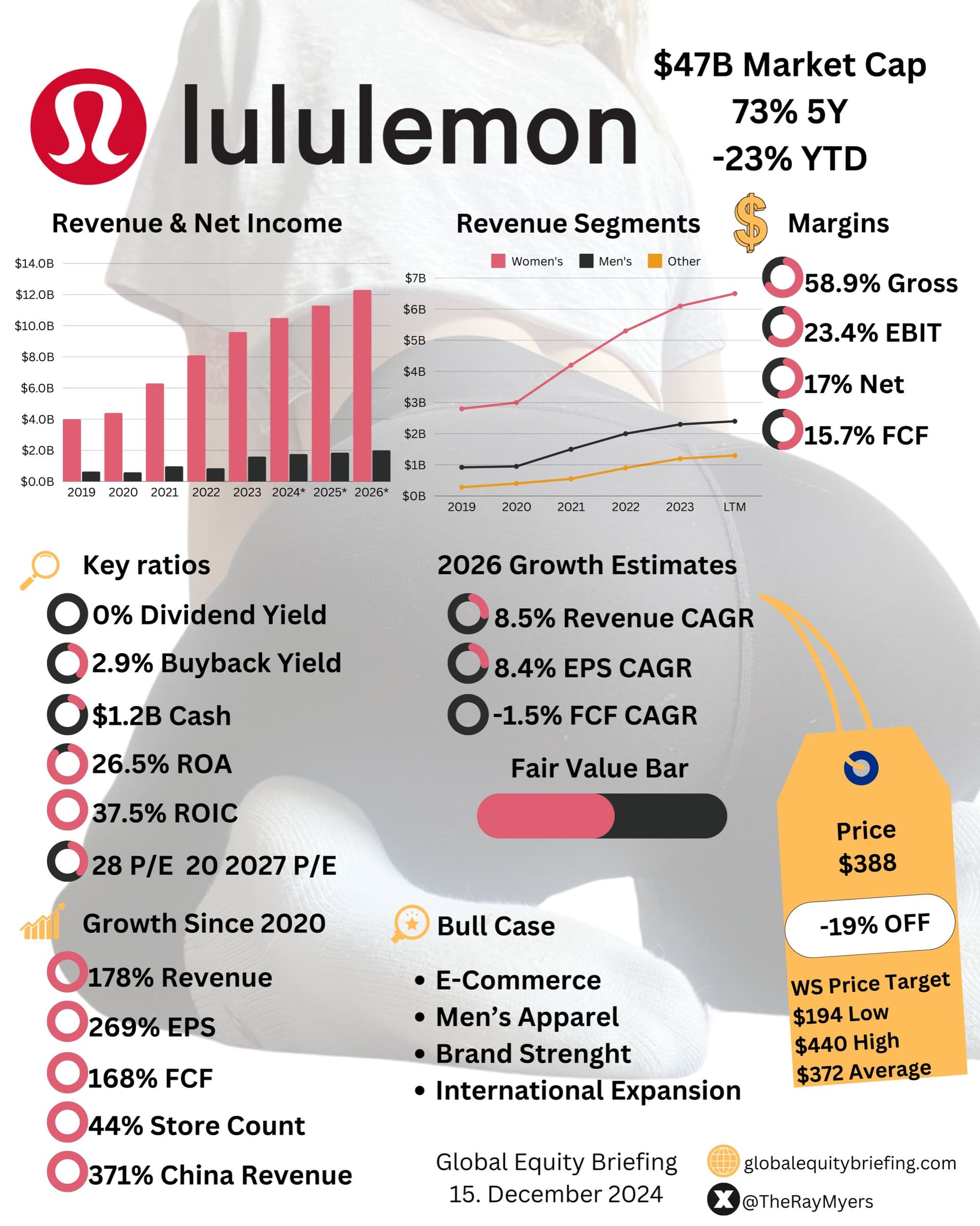

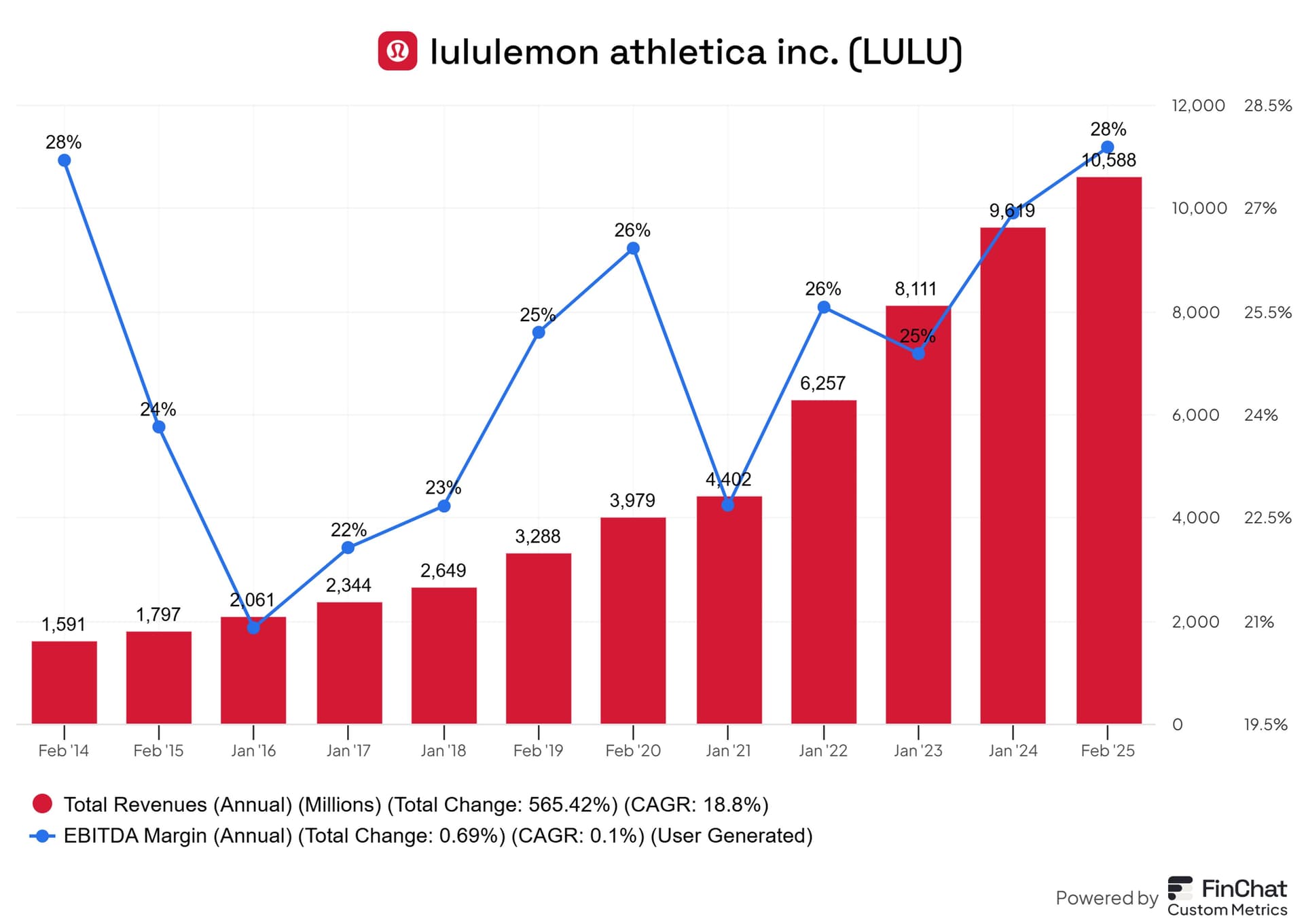

Virksomhedens brand er stærkt, og det har opnået en loyal kundebase i premium-segmentet, hvilket sandsynligvis skyldes den følelse af fællesskab, som virksomheden har formået at skabe. Lululemon har med stor succes udvidet sin produktportefølje og sine salgskanaler, især gennem digitale tjenester og investeringer relateret til bæredygtighed. Som investeringsobjekt tilbyder Lululemon ifølge mange vækstpotentiale, da det er ekspanderet internationalt, og virksomheden udvikler konstant sine produktinnovationer.

Balancen er relativt stærk, og virksomheden har vist evne til at øge sit salg og sin rentabilitet, selvom konkurrencen i sportstøjsbranchen generelt er hård.

Lululemons fremtidsudsigter er ifølge nogle lovende, da virksomheden har fundet sin egen niche, hvor den har kunnet prissætte sig passende. Brandet har sit eget gode ry, som tiltrækker forbrugere, og forbrugere, der værdsætter virksomhedens produkter, er glade for den kvalitet og holdbarhed, som Lululemon tilbyder. Virksomheden har været i stand til at tilpasse sig skiftende markedstrends, såsom bæredygtige materialer og… stadig mere gentagelse (undskyld!), men for en god ordens skyld; en anden væsentlig faktor er Lululemons investering i teknologi og digitale tjenester, som forbedrer kundeoplevelsen og øger kundeloyaliteten – udover fællesskabsfølelsen. Med disse investeringer kan virksomheden skille sig ud fra sine konkurrenter og også tiltrække nye kunder globalt.

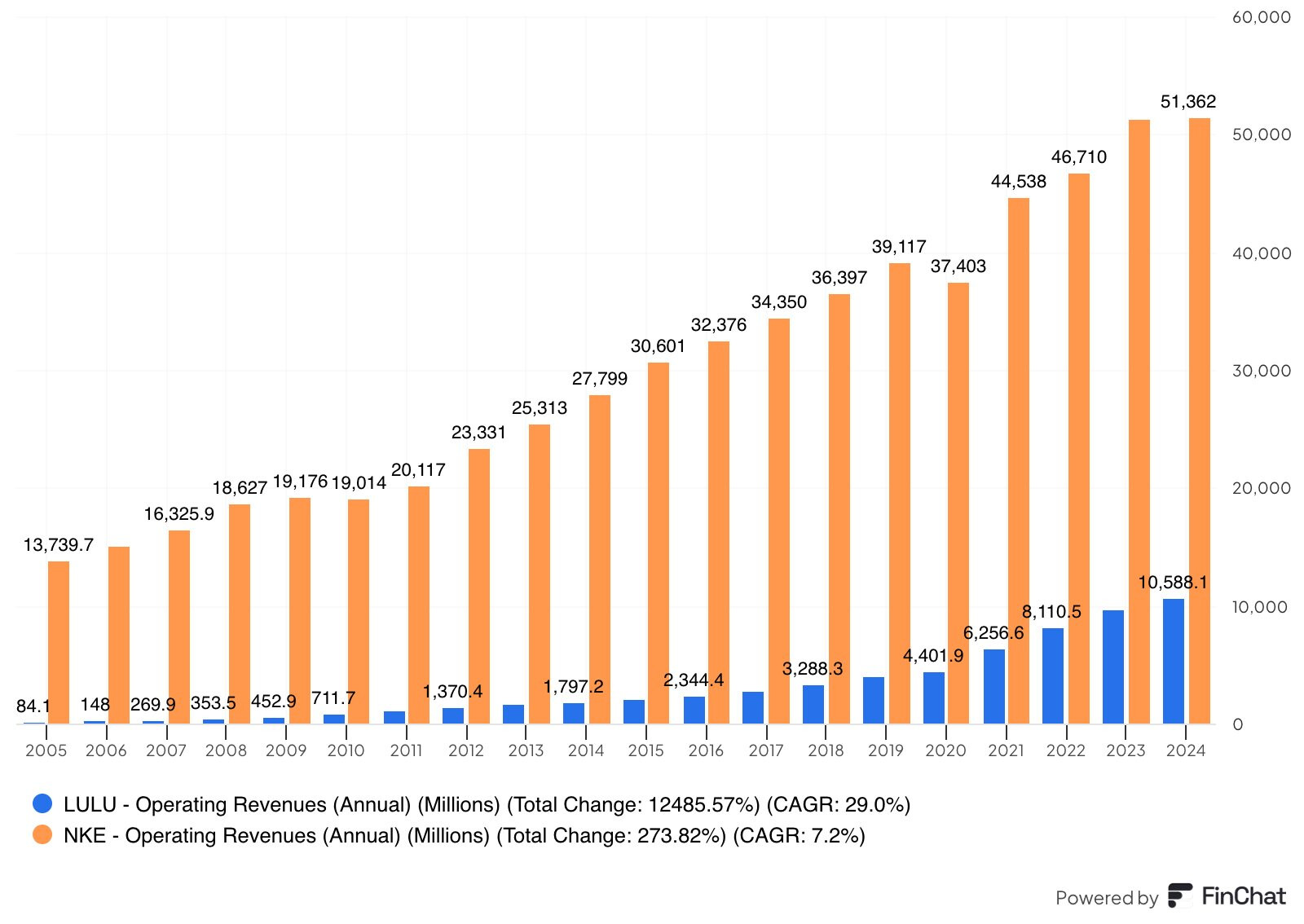

Konkurrencen er reelt hård, forbrugernes købekraft er afgørende, samt hvordan virksomheden formår at følge med i innovationer og trends. Jeg nævnte kvalitet som en styrke, men der har også været kvalitetsproblemer, og derudover har virksomheden haft problemer med reguleringer og retstvister. Virksomheden har også investeret kraftigt i sin kapital, og hvis investeringerne ikke giver afkast, vil det tydeligt afspejles i aktiekursen. Virksomhedens ressourcer er langt fra Adidas, Under Armour og lignende, hvilket bidrager til spændingen i konkurrencen. Man må ikke glemme branchens generelle problemer relateret til forsyningskæder eller råvarepriser.

Læsestof, kvartalsrapporter og lignende

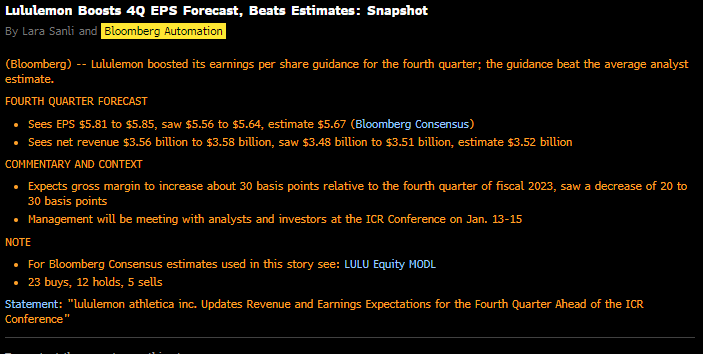

Q3/2024

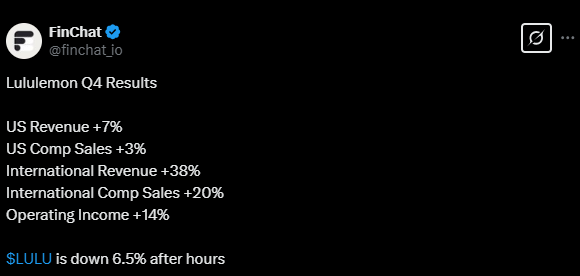

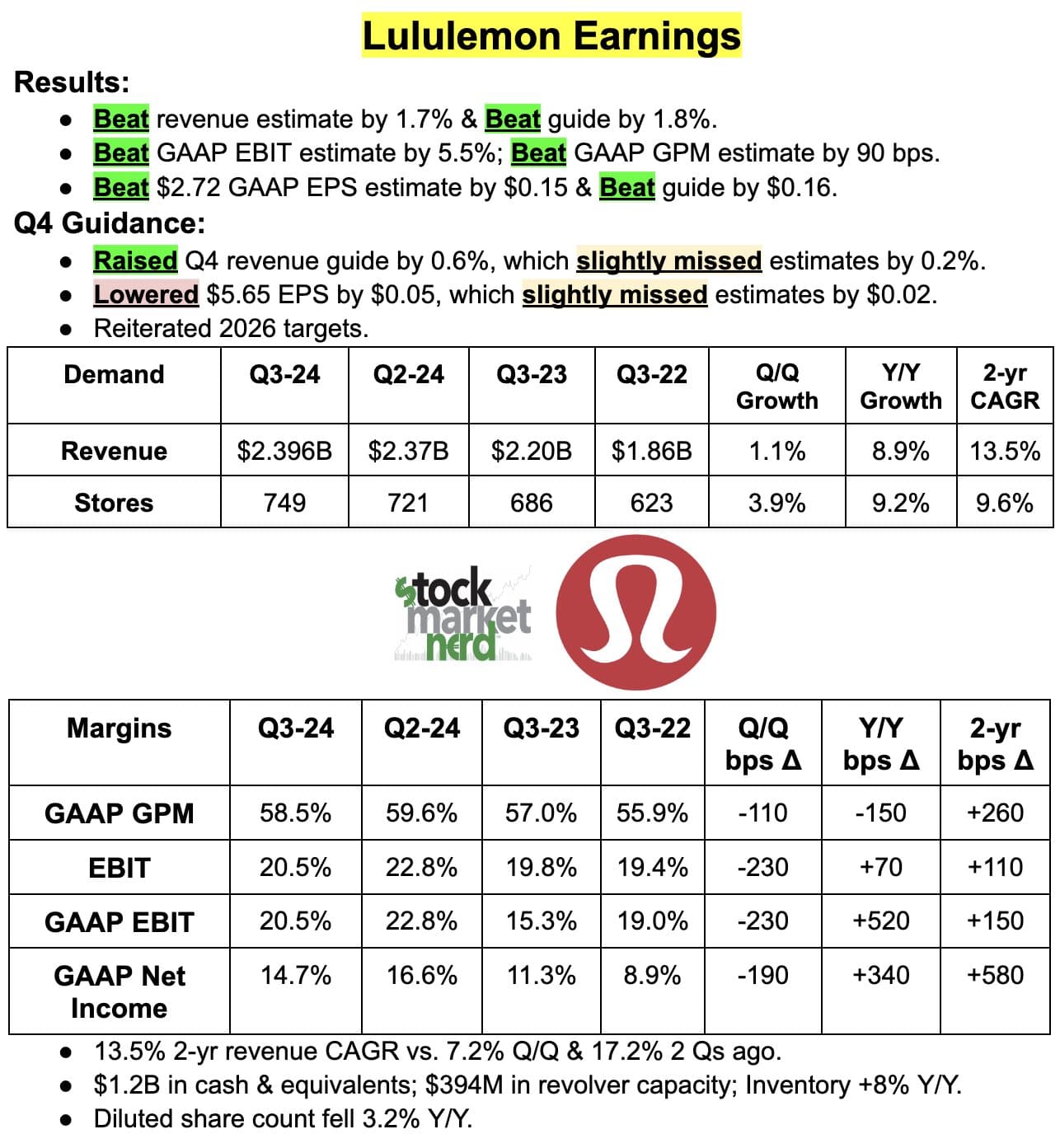

Lululemons resultat for tredje kvartal overgik forventningerne, selvom de “forventninger” relateret til nye produkter ikke fuldt ud blev indfriet. Omsætningsvæksten fortsætter stærkt, og virksomheden hævede prognoserne for en forbedring af bruttomarginen.

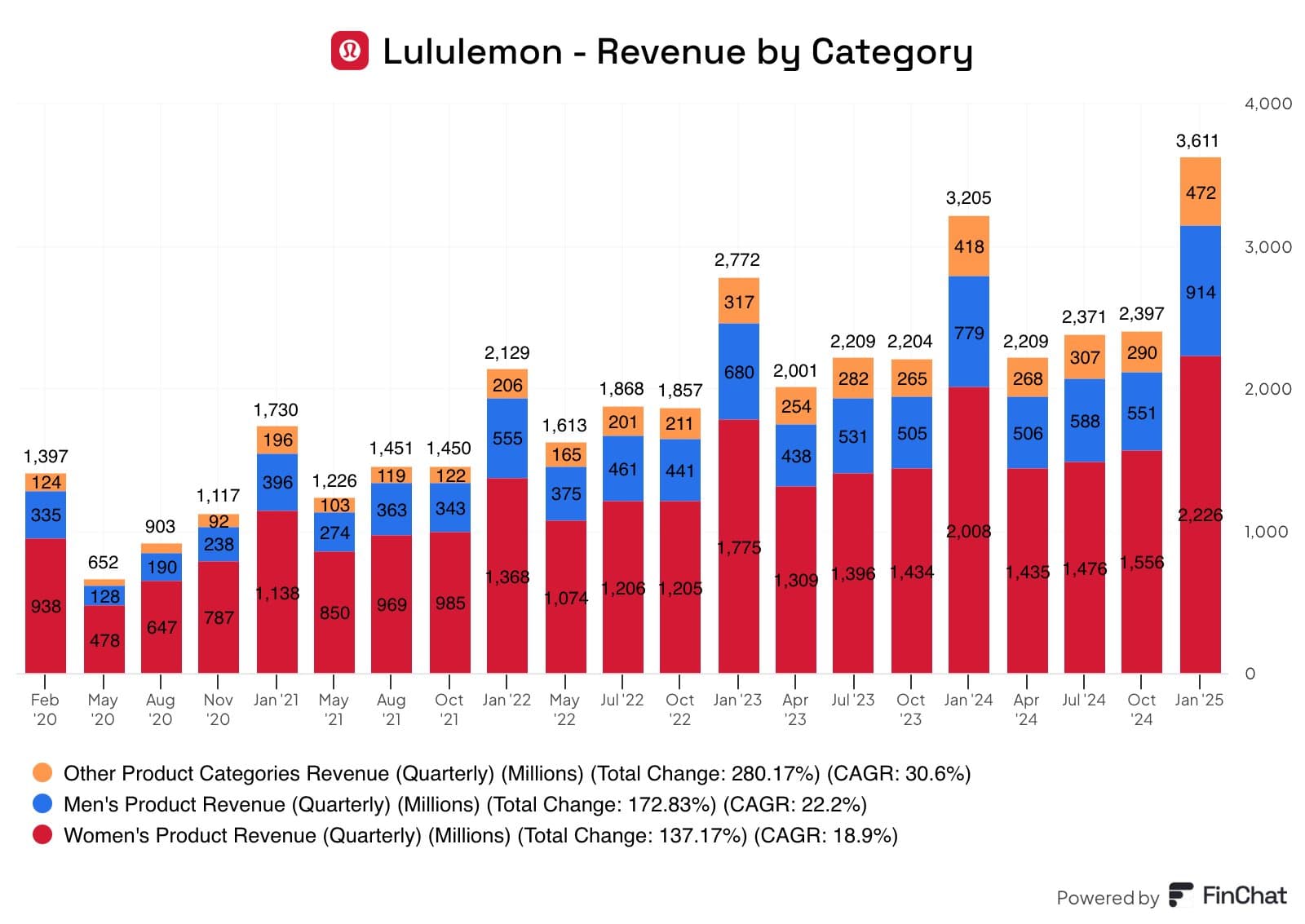

Virksomheden investerer i markedsføring, international vækst og teknologi, hvilket bør understøtte den langsigtede plan. Andelen af nye produkter i salget er steget, så investeringerne i dem har været succesfulde.

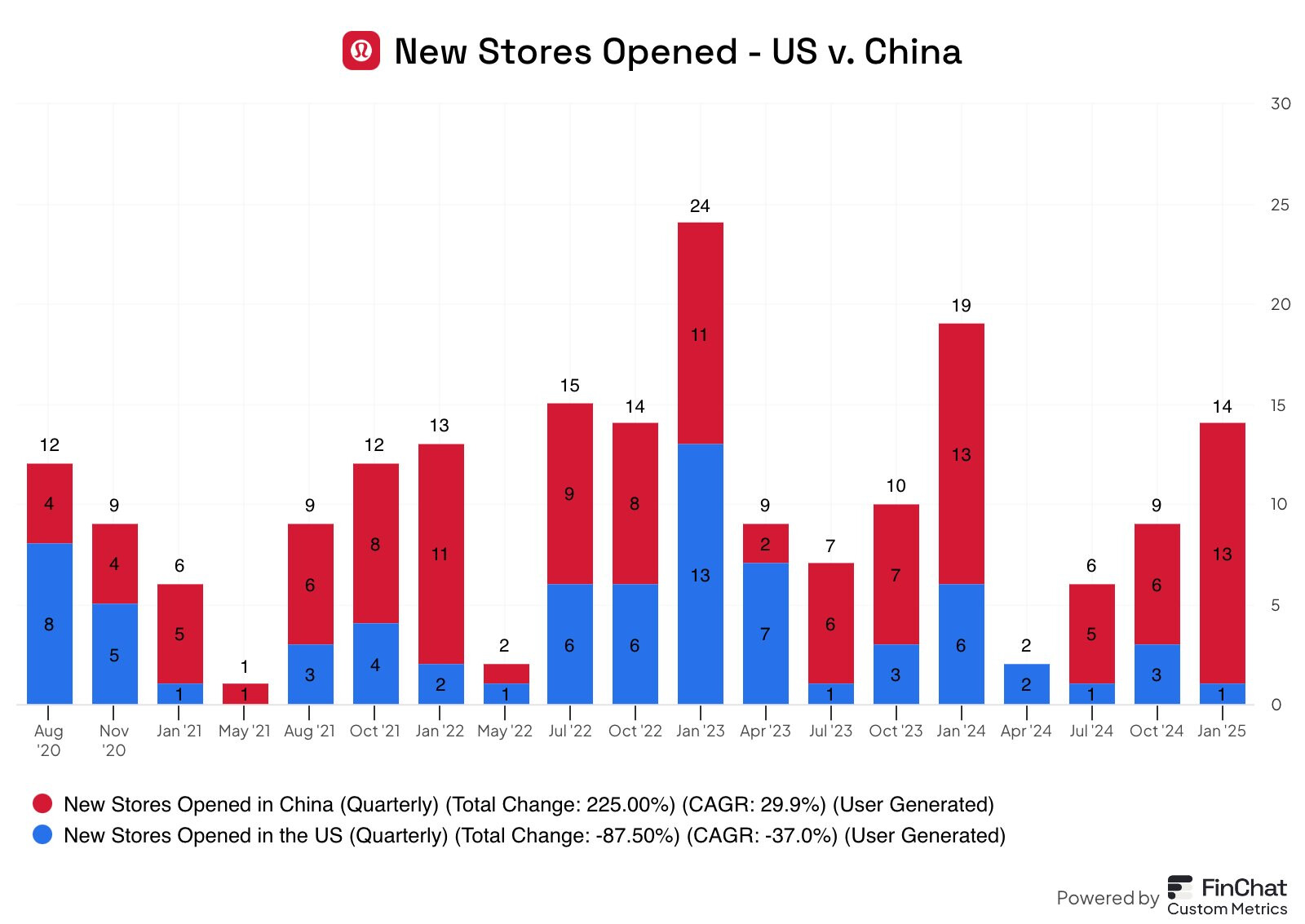

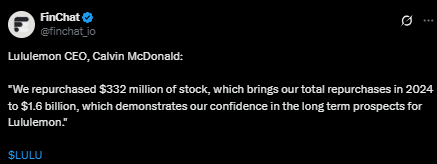

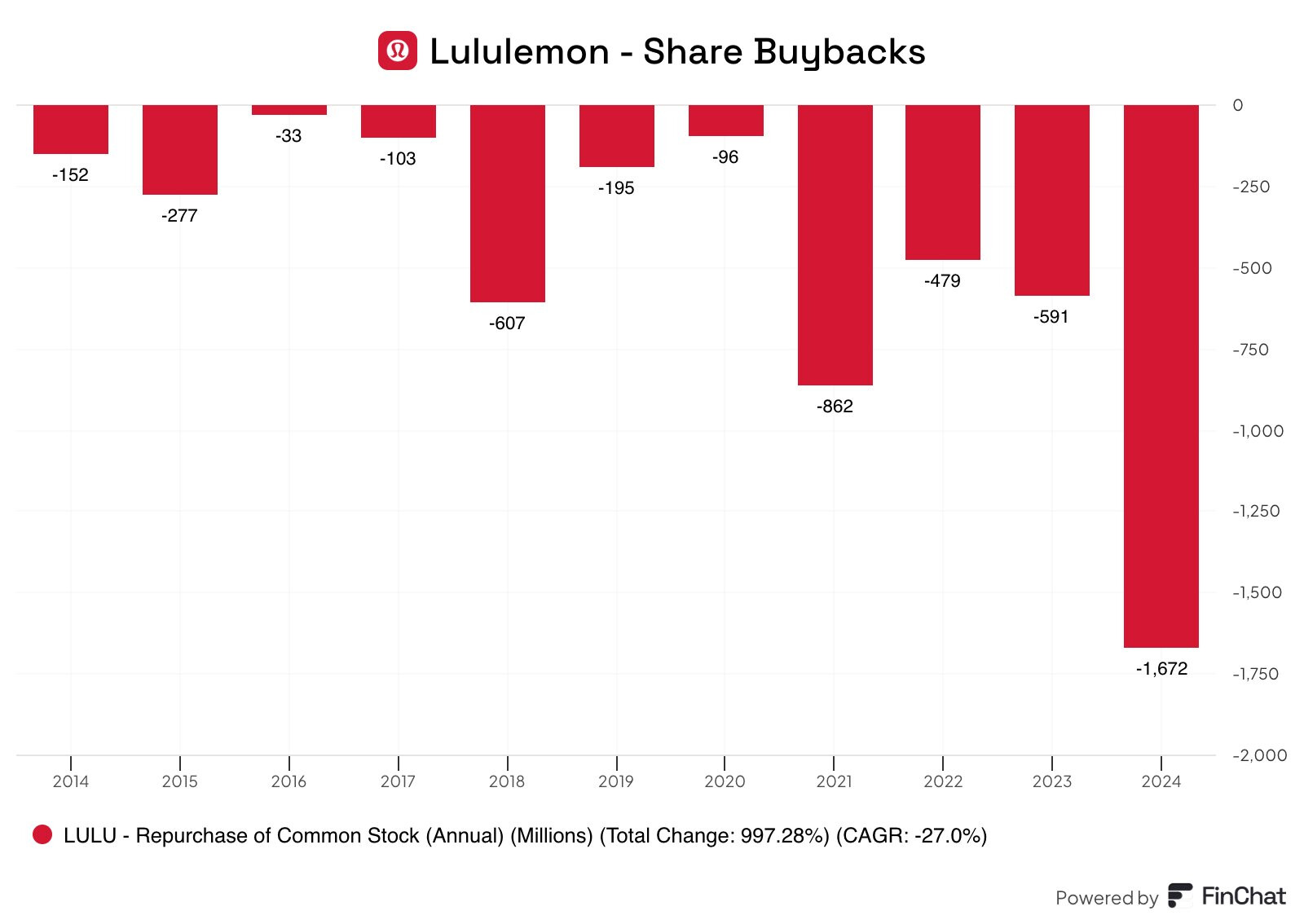

Kina ses som et vigtigt vækstmarked, selvom den operationelle rentabilitet ikke er høj, og derudover fortsætter virksomheden med at tilbagekøbe egne aktier.

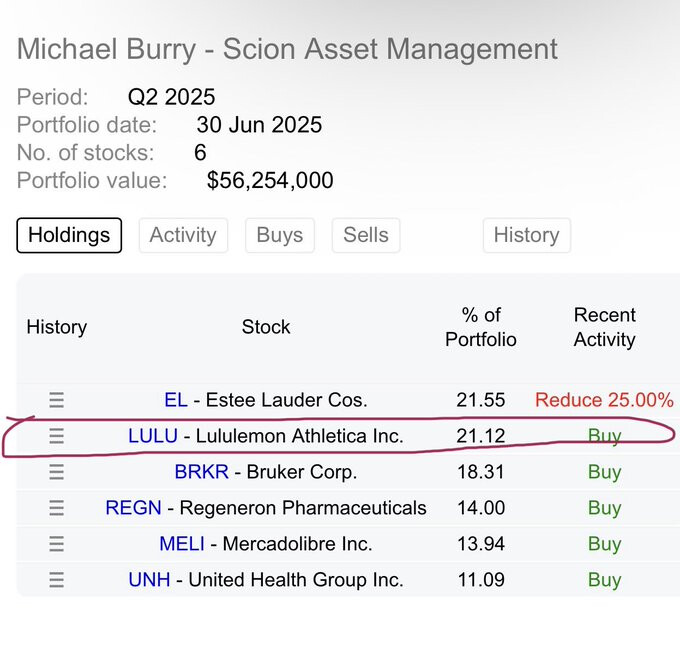

https://x.com/StockMarketNerd/status/1864782163029152031

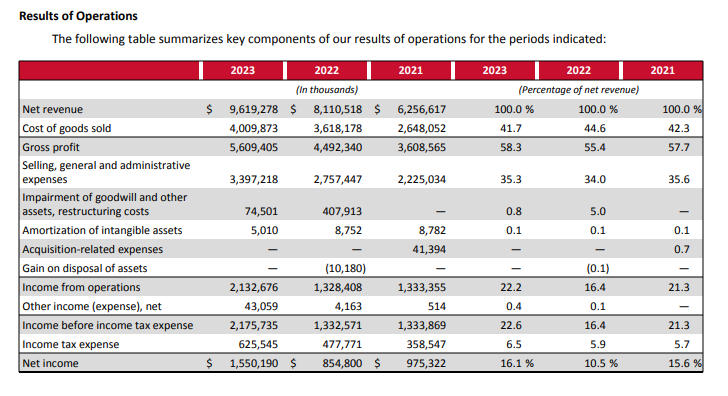

2023