Tak @Lerpsu og @Blackparta for jeres beskeder!

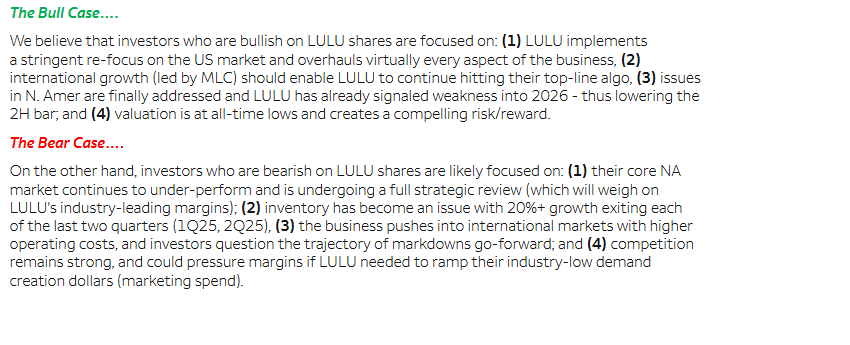

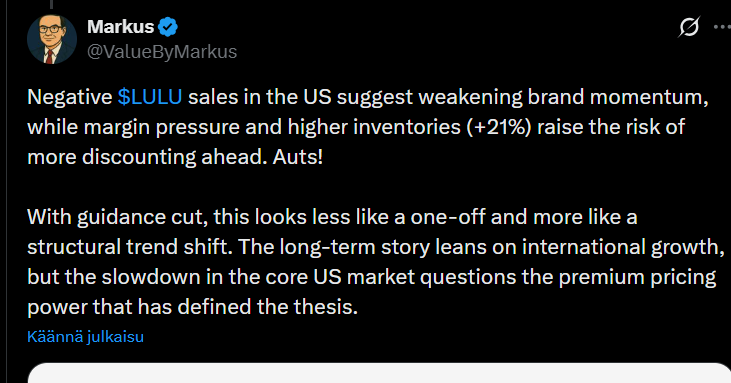

Jeg gravede lidt mere i Blommas grafer for Lulu. Først og fremmest er det rart at se, at analytikernes synspunkter er meget spredte her. Der er både bjørne og tyre. Normalt ville den værste situation være, hvis alle i en samlet flok råbte STRONG BUY ![]()

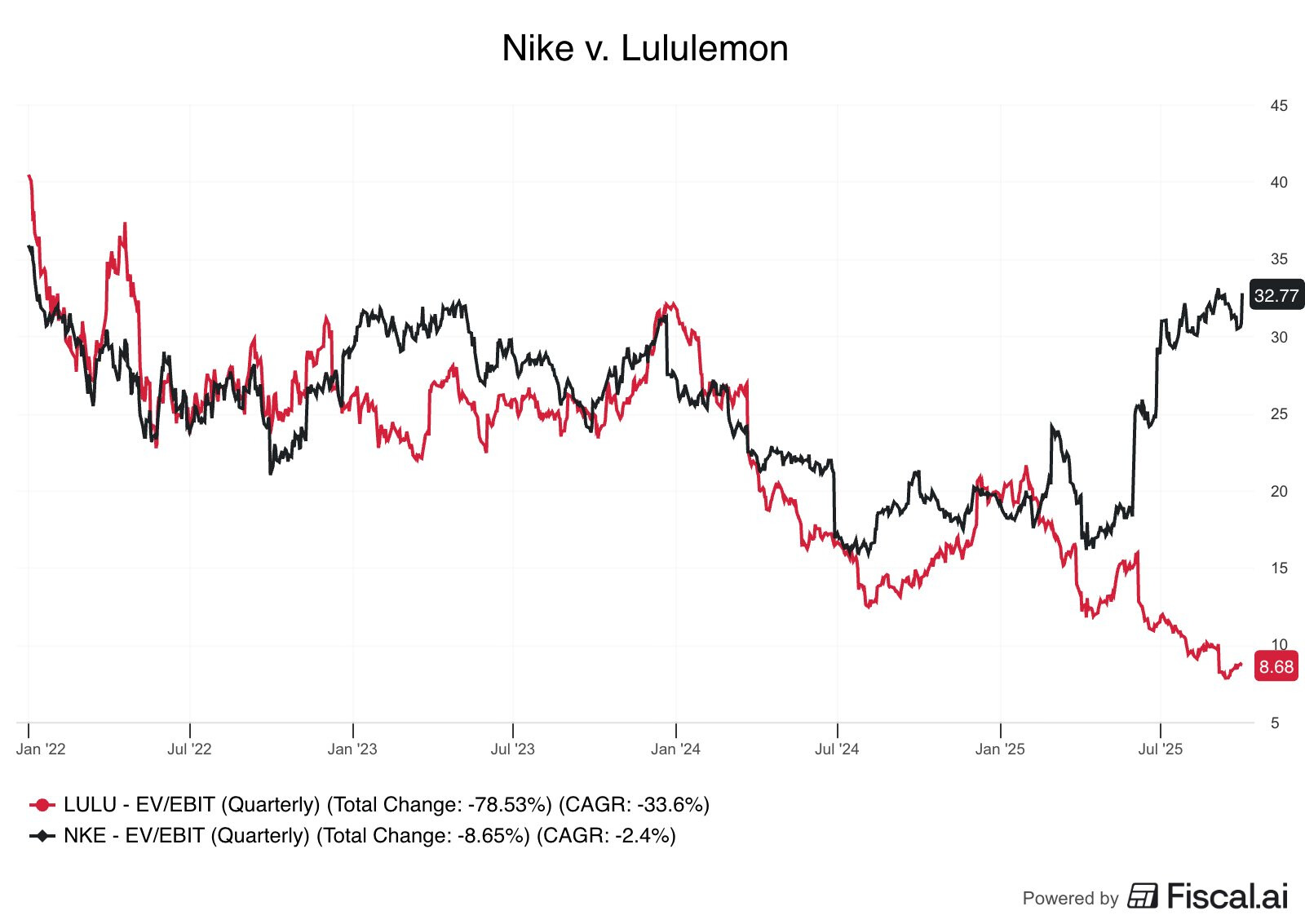

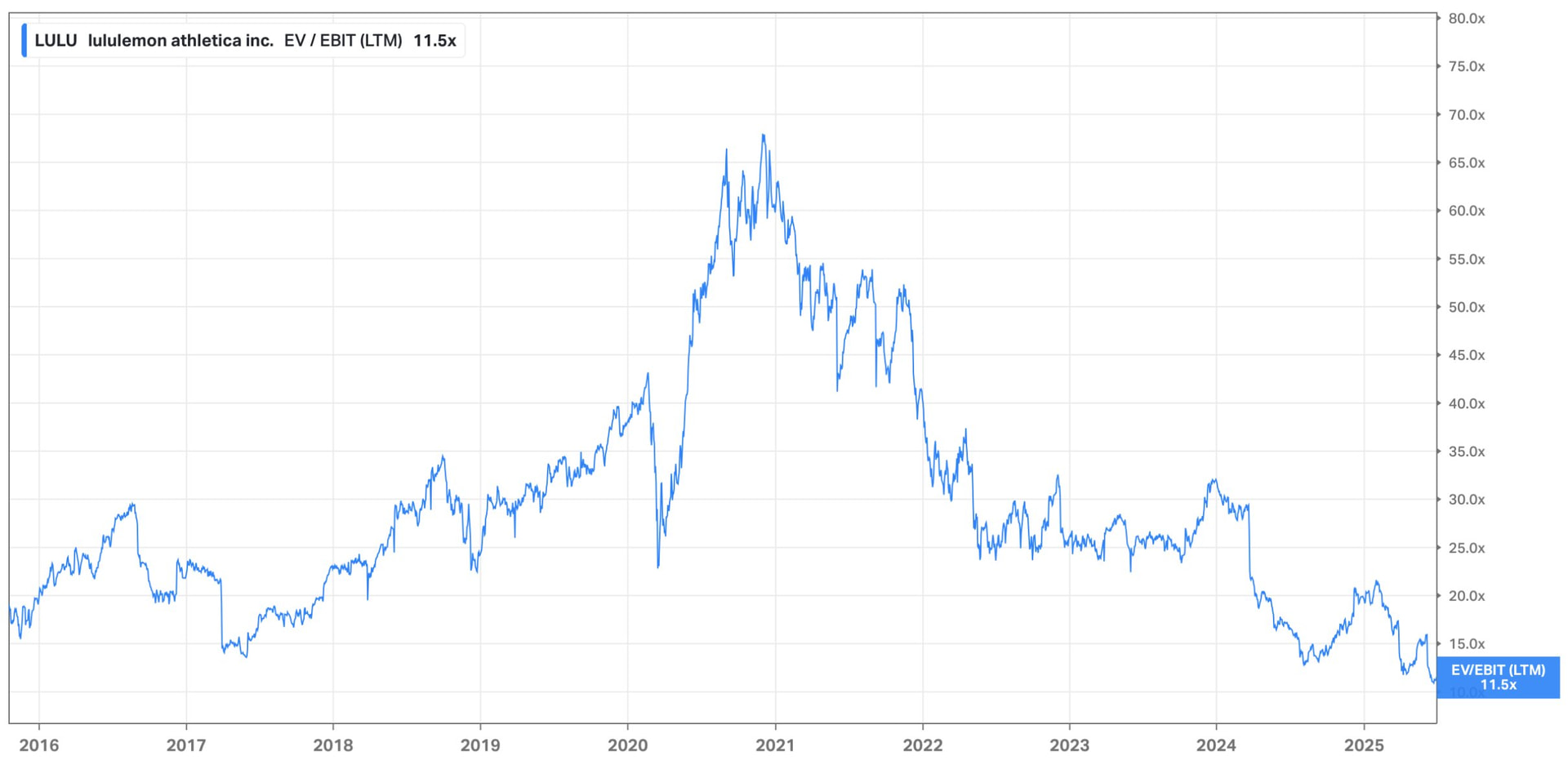

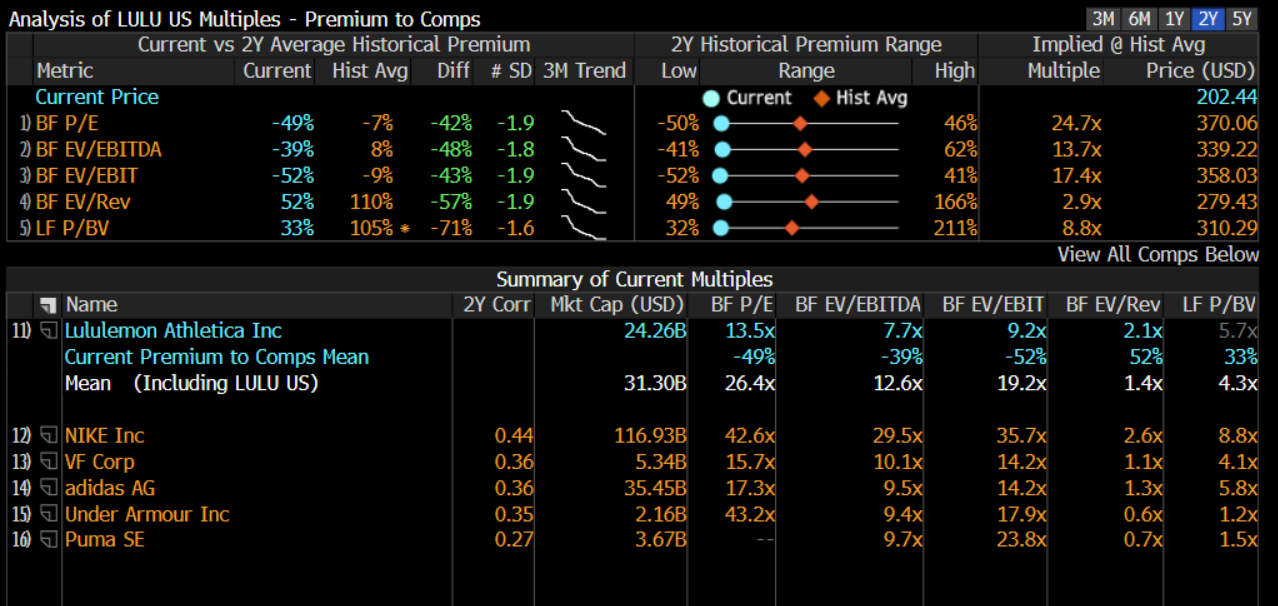

Lulus værdiansættelsesmultipler er faktisk meget lave i forhold til historiske niveauer! Her ses EV/S, EV/EBITDA og P/E-multipler samt deres 5-års medianer.

Også i forhold til sammenlignelige virksomheder er værdiansættelsesrabatten betydelig, men til en vis grad sammenligner man her æbler med appelsiner.

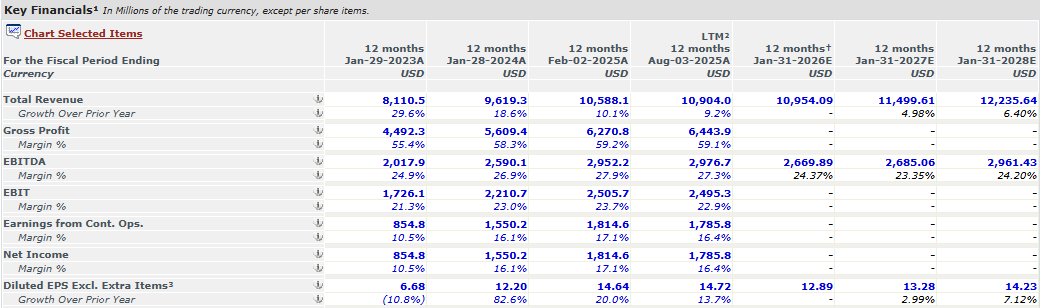

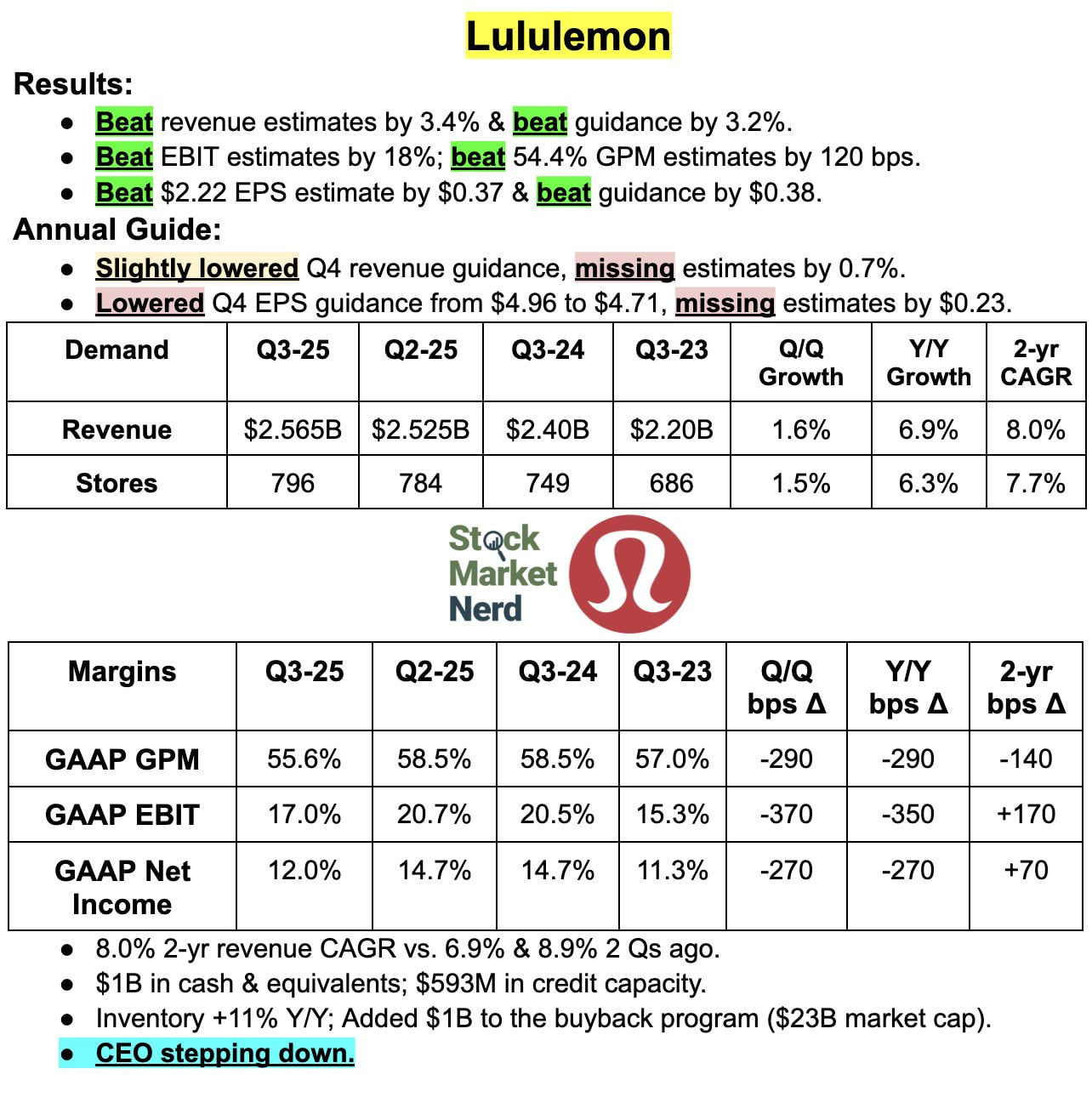

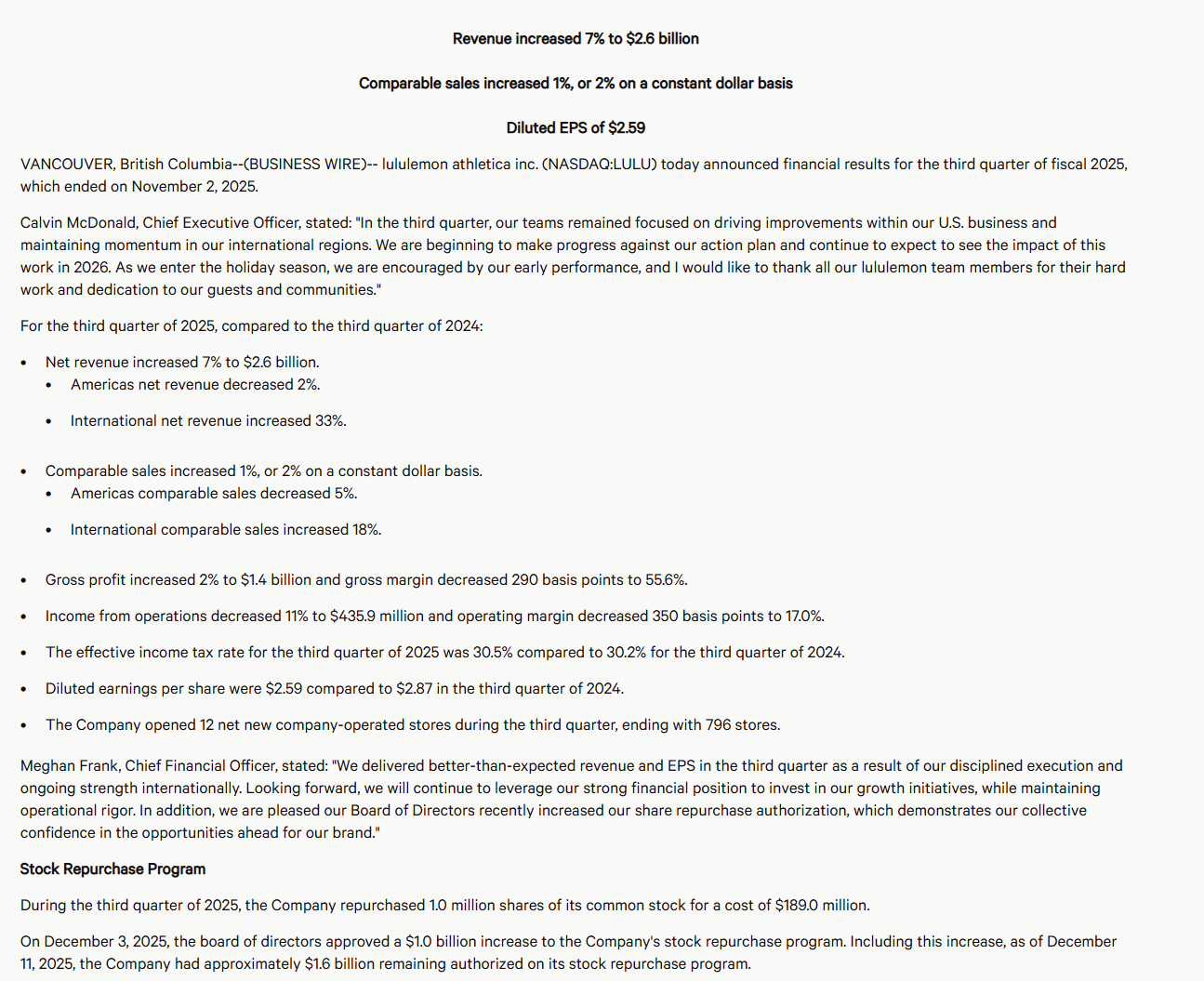

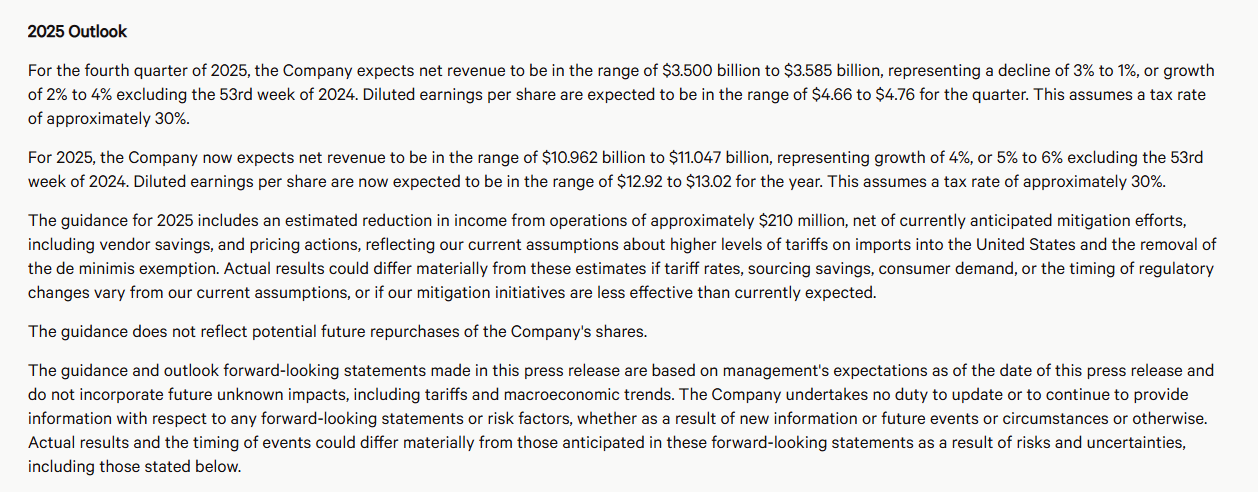

Der ville faktisk ikke være behov for stor vækst for at opnå en helt acceptabel investering i de kommende år. Udviklingen i EPS-estimaterne er ret interessant. For 2025 er estimatet endda steget en smule, men estimaterne for 2026-2027 har været under pres på det seneste. Hvis udsigterne for de kommende år forbedredes og/eller trenden i indtjeningsestimaterne stabiliseredes eller endda begyndte at stige, ville aktien helt sikkert begynde at stige.