Vähennä-puolelle kääntyy Inderes tuloksen jäljiltä, arvostus hiukan hiertää: Loihde Q3'25: Arvostus ottaa hieman liikaa etunojaa - Inderes

3 tykkäystä

Loihde ostaa n 77 meur (2024) vaihtaneen BLC-Turvan, ja kasvattaa näin liikevaihtotasoaan >50%

-

- Yritysoston myötä Loihteen havainnollistava pro forma -liikevaihto vuodelta 2024 on noin 217 miljoonaa euroa ja havainnollistava pro forma IFRS-oikaistu käyttökate noin 15,2 miljoonaa euroa.

- Järjestelyn odotetaan integraation toteuttamisen jälkeen tuottavan yli 3 miljoonan euron vuotuiset kustannussynergiahyödyt. Integraatiokulujen arvioidaan olevan vuotuisen kustannussynergiahyödyn tasolla ja syntyvän pääosin vuosien 2026 ja 2027 aikana.

- Velaton kauppahinta on 28 miljoonaa euroa, josta noin 7,5 miljoonaa euroa ehdotetaan maksettavaksi Loihteen uusilla osakkeilla. Suunnatun osakeannin myötä Savonlinnan BLC-osuuskunnasta tulee Loihteen suurin osakkeenomistaja noin 10 prosentin omistusosuudella. Suunnattu osakeanti on ehdollinen Loihteen ylimääräiselle yhtiökokoukselle.

Sisäpiiritieto: Loihde Oyj ostaa BLC Turva Oy:n ja lujittaa asemaansa Suomen johtavana yritysten kokonaisturvallisuuden ratkaisutoimittajana Sisäpiiritieto: Loihde Oyj ostaa BLC Turva Oy:n ja lujittaa asemaansa Suomen johtavana yritysten kokonaisturvallisuuden ratkaisutoimittajana

6 tykkäystä

Tässä vielä ostetusta yrityksestä omien sivujensa kautta

BLC Turva | Tietoa meistä BLC Turva | Tietoa meistä

3 tykkäystä

Osinkohaukoille runtua ![]() : Loihteen hallitus on päättänyt olla jakamatta lisäosinkoa vuonna 2025 yhtiön rahoitusaseman varmistamiseksi BLC Turva -yritysoston integraation ajan | Kauppalehti

: Loihteen hallitus on päättänyt olla jakamatta lisäosinkoa vuonna 2025 yhtiön rahoitusaseman varmistamiseksi BLC Turva -yritysoston integraation ajan | Kauppalehti

Varmistaakseen yhtiön vakaan rahoitusaseman yritysoston integraation ajan Loihde Oyj:n hallitus on päättänyt, että se ei käytä varsinaisen yhtiökokouksen 8.5.2025 sille myöntämää valtuutusta jakaa lisäosinkoa.

10 tykkäystä

Kirjoittelin aika kattavat kommentit kauppaan liittyen. Mielenkiintoinen kauppa kyllä. Kauppahinta BLC:stä itsenäisenä yhtiönä olisi kallis, mutta osana Loihdetta kaupan arvonluontimahdollisuudet ovat mielestäni hyvät. Toki ne nojaavat vahvasti myös synergioihin, mihin liittyy aina epävarmuutta. Tässä yrityskaupassa, kun liiketoiminta on hyvin monilta osin hyvin samankaltaista Loihteen kanssa, niin synergioiden realisointi pitäisi olla keskimääräistä todennäköisempää, kun tiedetään aika varmasti mitä ollaan ostamassa.

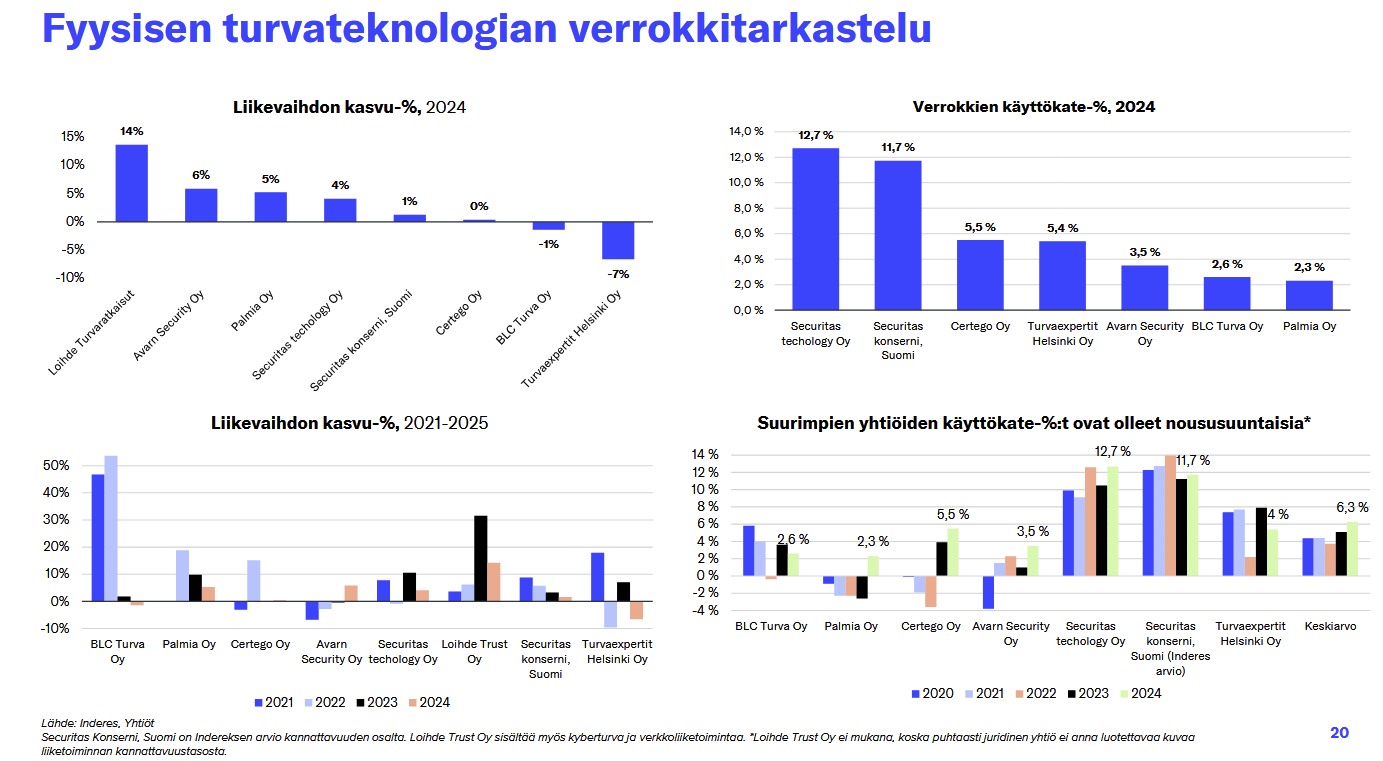

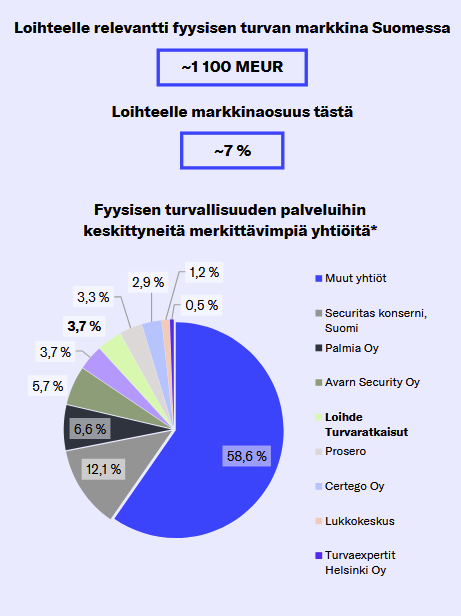

Meidän aika tuoreessa laajassa raportissa on käyty melko laajasti juuri tätä Turvaratkaisujen kohdemarkkinaa läpi, mikäli asia kiinnostaa enemmän. Tässä pari graafia. Huom. Securitasin kannattavuus on huono mittatikku heidän aika erilaisen liiketoimintaprofiilin takia.

7 tykkäystä

-

Mielenkiintoinen liikku. Omat ajatukset lyhyesti:

+suuruusluokaltaan merkittävä ostos.+Suuruuden ekonomia alkaa kääntymään Loihteen puolelle (mikäli se osataan hyödyntää)

+yhtiö selvästi fokusoitumassa turvayhtiöksi, jolloin sekatavarakaupalla voisi olla vihdoin mahdollisuus muuntua fokusoituneemmaksi liiketoiminnaksi.-Kauppahinta kova, ja sen kohtuullistuminen järkeväksi vaatii kyllä rajusti synergioiden toteutumista. Valitettavast niiden kanssa yhtiö ei ole tähän asti oikein onnistunut. Toisaalta turva -puoli on onnistuttu muutamassa vuodessa rakentamaan kannattavaksi. Joten sen puolesta onnistumisen eväitä on olemassa.

-viime vuosina digikehitystä on integroitu sisään “yhdeksi yhtiöksi” brändiä myöten ja sillä on ainakin lukujen valossa saatu merkittävää tuhoa aikaiseksi. (Jos katsoo minkä kokoisia liiketoimintoja sinne on ostettu, ja paljonko niissä enää raportoidaan olevan henkilöstöä jäljellä).

± nyt kun yhtiö on keskittymässä turva liiketoimintaan, niin näyttää entistä selvemmältä, että digi tullaan ennen pitkää irroittamaan ja myymään johonkin uuteen osoitteeseen. Iso kysymys vain on, että onko siitä enää saatavissa mitään järkevää hintaa markkinoilta tai löytyykö ostajaa ylipäänsäkään.

Omissa ajatuksissa tämä liikkuu kääntyy positiiviseksi, mikäli saavat digin myytyä uuteen osoitteeseen, ja sen jälkeen toteutettua hallinnon yksinkertaistamisen vastaamaan yhden liiketoiminnan (turva) mukaista organisaatio- ja kustannusrakennetta.

6 tykkäystä

10m jatkosopimus Puolustusvoimien kanssa.

3 tykkäystä

Aiempi, 4v sitten solmittu sopimus nyt päättyneelle sopimuskaudelle olioli 6m , joten uusi sopimus merkittävämpi suurempi jos lasketaan arvo per vuosi.

“ Lisäksi Puolustusvoimat teki kesällä Loihde Trustin kanssa 6 miljoonan euron puitesopimuksen vuosille 2021–2025. Hankinnan kohteena on Puolustusvoimien Lenel OnGuard -kulunvalvontajärjestelmän laajentamiseen liittyviä laitteita, ohjelmistoja, lisenssejä sekä näihin liittyviä palveluita. Kokonaisuuteen sisältyy muun muassa suunnittelu-, asennus-, käyttöönotto- ja koulutuspalveluita sekä laajennukseen liittyvää dokumentointia. “

EDIT: Jos uusi 10m puitesopimus kattaa vain seuraavat kolme vuotta niin arvo per vuosi on noin 3.3m vs vanhan sopimuksen 1.5m per vuosi. Jos ilmoitettu arvo kattaa myös optiovuodet ( epäntodennäköisempi vaihtoehto ) on uuden sopimusen arvo silloin 2m per vuosi. Tiedote ei tätä yksiselitteisesti kerro.

4 tykkäystä

Tässä on Fransin kommentit tähän 10 miljoonan euroon soppariin liittyen. ![]()

Loihde tiedotti eilen solmineensa noin 10 MEUR:n arvoisen puitesopimuksen kulunvalvontajärjestelmistä vuosille 2025–2028, sisältäen lisäksi optiovuodet 2029 ja 2030. Yhtiö on aiemminkin toiminut Puolustusvoimien kulunvalvontajärjestelmien kumppanina. Hankinta koskee Puolustusvoimien Lenel OnGuard -kulunvalvontajärjestelmän laajentamiseen liittyviä laitteita, ohjelmistoja, lisenssejä sekä niihin liittyviä palveluita. Kokonaisuus sisältää muun muassa suunnittelu-, asennus-, käyttöönotto- ja koulutuspalvelut sekä laajennukseen liittyvän dokumentaation.

2 tykkäystä

Tässä on Fransin kommentit siitä, miten KKV siirtää Loihteen BLC Turva -yrityskaupan jatkokäsittelyyn.

Loihde tiedotti eilen, että Kilpailu- ja kuluttajavirasto (KKV) on päättänyt aloittaa jatkokäsittelyn koskien yhtiön BLC Turva -yritysostoa, joka nostaisi yhtiön Suomen suurimmaksi turvateknologian toimittajaksi. KKV:n alustavan tarkastelun perusteella kauppa saattaa aiheuttaa haitallisia kilpailuvaikutuksia sähköisen turvateknologian ja rakenteellisen turvan markkinoilla, erityisesti jos kilpailua tarkastellaan alueellisesti. Jatkokäsittely voi kestää enintään 69 työpäivää (22.4), minkä lisäksi markkinaoikeus voi pidentää aikaa korkeintaan 46 työpäivällä. Jatkokäsittelyyn siirtyminen ei ollut mielestämme kovinkaan yllättävää, sillä alueellisesti uuden kokonaisuuden markkinaosuus voi nousta merkittäväksi, kuten KKV totesi.

3 tykkäystä

Tässä on Fransin etkokommentit, kun Loihde kertoo Q4-tuloksestaan perjantaina. ![]()

Odotamme Loihteen Q4-liikevaihdon jatkaneen pienessä kasvussa Turvaratkaisujen ja jatkuvien palveluiden vetämänä sekä kannattavuuden parantuneen viime vuodesta. Ennustamme osinkoehdotuksen laskevan noin oikaistun tuloksen tasolle 0,50 euroon yhtiön valmistautuessa taseen keventymiseen BLC Turva -yrityskaupan myötä. Raportissa huomiomme kiinnittyy erityisesti vuoden 2026 näkymiin sekä suuren BLC-yrityskaupan etenemiseen ja mahdollisiin lisätietoihin. Arvioimme yhtiön ohjeistavan tasaista tai kasvavaa liikevaihtoa sekä paranevaa tulosta, ilman yrityskaupan toteutumista.

2 tykkäystä

Tässä on Fransin kommentit Loihteen aamulla julkaisemasta Q4-rapsasta. ![]()

Loihde julkisti perjantaina odotuksiamme vahvemman Q4-tuloksen, jonka taustalla oli erityisesti Turvaratkaisuiden vahva kehitys. Erityisesti Q4-kannattavuus ylitti odotuksemme selvästi. Vuoden 2026 ohjeistus viitoittaa tasaista tai paranevaa liikevaihtoa ja tulosta, mikä on linjassa ennusteidemme kanssa vahvan Q4-raportin jälkeen. Yhtiö tarjoili myös jälleen osinkoyllätyksen ja hallitus ehdottaa 1,00 euron osakekohtaista osinkoa. Odotimme pienempää osinkoa suurta BLC Turva -yrityskauppaa silmässä pitäen, mutta yhtiön tase on edelleen vahvassa kunnossa. Raportti vahvisti luottamustamme Loihteen strategian etenemiseen ja aiheutti pientä positiivista painetta ennusteisiimme, vaikka odotammekin jo selkeää operatiivista tasonnostoa lähivuosina.

3 tykkäystä

Tässä vielä linkki itse tilinpäätöstiedotteeseen, hyvä fiilis jäi kyllä tästä. Paljon nyt toki vielä riippuu siitä, että tuleeko kilpailuviranomaisilta myönteinen päätös isolle yrityskaupalle, mikäli tulee, niin nousuvara voi olla huomattava, koska näkisin liiketoiminnan integroimisen olevan aika helppo tässä keississä, koska kyseessä ei ole ruotsalainen yhtiö🙂

3 tykkäystä

Fransin haastattelussa oli toimitusjohtaja Samu Konttinen Q4-julkkarien jälkeen. ![]()

Aiheet:

00:00 Aloitus

00:12 Q4:n ja vuoden yhteenveto

01:10 Liiketoiminta-alueiden kehitys

03:32 Kannattavuus

06:32 Taseasema ja voitonjako

08:48 Ohjeistus ja näkymät

10:50 Tekoälyn vaikutukset

13:48 BCL Turva Oy -yritysosto

4 tykkäystä

Frans on tehnyt uuden yhtiöraportin Loihteesta Q4:n tiimoilta ![]()

Loihteen Q4-raportti oli odotuksiamme selvästi parempi, minkä taustalla oli erityisesti Turvaratkaisuiden vahva kehitys ja erinomainen kannattavuus. Ohjeistus oli odotustemme mukainen ja 1,00 euron osinko selvästi ennakoimaamme suurempi. Nostimme tulosennusteitamme hieman vahvan Q4-raportin myötä. KKV:n käsittelyssä olevan BLC Turva –kaupan odotusarvo on mielestämme positiivinen ja arviomme mukaan kasvattaisi toteutuessaan EPS:ää selvästi. Loihteen arvostus 2026-27 (oik. PE 16-13x) on mielestämme houkutteleva huomioiden yhtiön selkeä tuloskasvupotentiaali, liiketoiminnan hyvä trendi ja BLC Turva –yrityskaupan positiivinen optio. Tuotto-odotuksen pohjana toimii 6-8 %:n osinkotuotto.

Rapsasta lainattua:

Vuoden 2026 näkymät olivat odotetut

Vuoden 2026 näkymissään Loihde odottaa liikevaihdon ja oikaistun käyttökatteen kasvavan tai olevan noin edellisvuoden tasolla, mikä oli melko linjassa odotustemme ja yhtiön aikaisemman linjan kanssa. Ohjeistus ei vielä sisällä marraskuussa sovittua BLC Turva -yrityskauppaa, jonka käsittely Kilpailu- ja kuluttajavirastossa on kesken. Kauppa on toteutuessaan erittäin merkittävä, ja Loihde päivittääkin ohjeistustaan, mikäli kauppa toteutuu.

4 tykkäystä

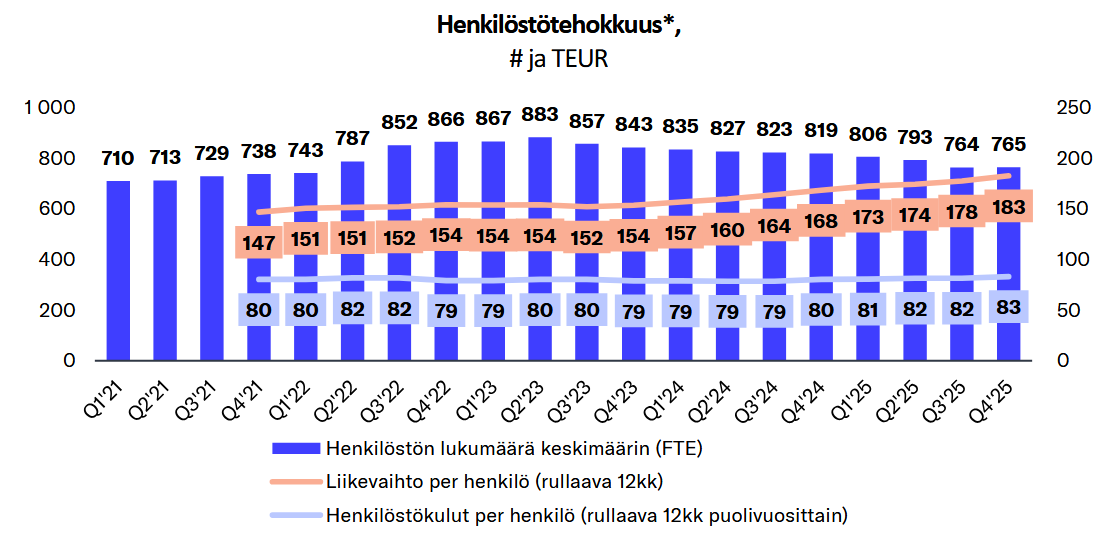

Q4 oli mielestäni hyvä näyte siitä mikä on yksi yhtiön sijoitustarinan kulmakivistä. –> Parannukset käyttökatteessa valuvat tehokkaasti alariveille yhtiön toistaiseksi toistaiseksi matalan kannattavuuden myötä. Henkilöstötehokkuus on myös parantunut nyt selkeästi ja jatkuvat palvelut ovat kasvaneet hyvin, minkä pitäisi luoda enemmän tasaisuutta tulevaisuudessa.

Yhtiön liiketoimintamix on mennyt myös nyt vauhdilla parempaan suuntaan ja keskittynyt omien vahvuuksien ympärille. Tämä tulee tietysti saamaan vielä paljon lisävauhtia mikäli BLC Turva -kauppa toteutuu. Heikosti kehittynyt IT-konsultoinnin alue vastaa enää 20 % liikevaihdosta ja sielläkin kehitys on tasaantunut siinä mielessä, että laskutusasteet on saatu kohtuullisen hyville tasoille. Turvaratkaisuiden kehitys taas on ollut erinomaista ja hyvälle kehitykselle pitäisi olla edellytyksiä, kun huomoidaan, että yhtiön mukaan suuret voitetut julkisen sektorin sopimukset alkoivat realisoitua vasta Q4:llä.

6 tykkäystä

“ – Yhtiöllä on historiansa takia Seinäjoella ja Vaasassa kiinteistömassaa. Kiinteistöt eivät ole millään lailla mukana Loihteen nykystrategiassa, toimitusjohtaja Samu Konttinen sanoo.

– Päätavoite on päästä kaikista kiinteistöomistuksista eroon.

Seinäjoen keskustassa Loihde hakee asemakaavan muutos tontille, jossa sijaitsee Etelä-Pohjanmaan puhelinyhtiön keskustalo. Tarkoitus on säilyttää 1950 valmistunut keskustalo, mutta samalla mahdollistaa laaja asuntojen uudisrakentaminen tontille.

Kaupunkiympäristölautakunta käsittelee kaavamuutosasiaa kokouksessaan 18. helmikuuta. Kaavoitus on tarkoitus aloittaa tämän vuoden aikana ja saada hyväksyttyä ensi vuodeksi.

– Pyrimme käyttämään kiinteistöjen myynneistä saadut rahat yhtiön liiketoiminnan kehittämiseen, ja jos kehittämisideoita ei ole, jaamme rahat sijoittajille osinkoina, Konttinen kertoo. “

Asiahan ei millään lailla ole uusi vaan enemmänkin pitkittynyt prosessi kaavoituksen ja markkinatilanteen takia. Vaasan ja Seinäjoen lisäksi löytyy kiineistöjä Kokkolasta ja Espoosta. Taseessa niiden arvo on 2.8m. Markkina-arvo on sitten eri asia.

4 tykkäystä

Loihteen toimitusjohtaja Samu Konttinen oli @Karo_Hamalainen:n grillissä ![]()

BLC Turvan oston myötä Loihteesta tulee kuin uusi yhtiö. Yrityskauppa kasvattaa Loihteen liikevaihtoa noin puolella, minkä lisäksi yhtiö profiloituu entistä selvemmin turvapalvelujen tarjoajaksi.

*Mediassa ja analyysiraporteissa Loihdetta on tavattu luonnehtia it-palveluyhtiöksi. Uudesta muodostuvasta kokonaisuudesta it-konsultoinnin osuus on vain 15 prosentin luokkaa. *

Loihde odottaa merkittäviä noin kolmen miljoonan euron kustannussynergioita. Ne täytyy saadakin, jotta kauppa vaikuttaisi Loihteen kannalta mielekkäästi hinnoitellulta. Kolme miljoonaa euroa on kova luku BLC Turvan historialliseen kannattavuuteen suhteutettuna.

”Uskomme, että synergiapotentiaali on hyvin realistisesti mallinnettu ja sen ulosmittaus on kohtuullisen todennäköistä”, Loihteen toimitusjohtaja Samu Konttinen sanoo.

Kustannussäästöistä saatava kannattavuuden pareneminen on yksi askel. Toinen on Loihteen palveluiden levittäminen BLC Turvan asiakkaille.

”Ristiinmyyntimahdollisuudet ovat aika merkittäviä. Meidän kokonaisturvallisuustarjoomamme verrattuna BLC:hen on merkittävästi laajempi, kun otetaan mukaan kyberturvaratkaisut, verkkoratkaisut ja niin poispäin. Meillä on BLC:n asiakaskuntaan paljon tarjottavaa, jota BLC:n portfoliosta ei löydy”, Konttinen kertoo.

Konttinen laskeskelee, että EBITA-tasolla karkeilla luvuilla laskettuna vanhan Loihteen 5 miljoonaa muuttuu synergiaetujen kairaamisen jälkeen 9 miljoonaksi.

Ennen kuin kustannussäästöjä ja ristiinmyyntejä saa käyntiin, täytyy kuitenkin odottaa kilpailu- ja kuluttajaviraston päätös. KKV otti kaupan jatkokäsittelyyn. Ratkaisua odotetaan kevään aikana.

Yhteistyössä: Loihde

7 tykkäystä

Tässä on Fransin kommentit siitä, miten KKV on hakenut jatkoaikaa BLC Turva -yrityskaupan käsittelylle 27.5. asti. ![]()

KKV:n alustavan arvion mukaan kaupasta saattaa aiheutua haitallisia kilpailuvaikutuksia lukitusjärjestelmien markkinasegmentissä Etelä-Karjalan, Etelä-Savon ja Keski-Suomen maakunnissa. Lukitus on BLC:n suurin liiketoiminta-alue, mutta yhtiöllä on myös muita merkittäviä liiketoiminta-alueita.

4 tykkäystä

Frans on kirjoitellut ennakkokommentit, koska Loihde kertoo Q1-tuloksestaan perjantaina 24.4. ![]()

Odotamme Loihteen liikevaihdon kehityksen olleen melko tasaista Turvaratkaisujen ja jatkuvien palveluiden toimiessa vetojuhtina, kun taas IT-konsultoinnissa odotamme hieman heikompaa kehitystä. Kannattavuuden ennustamme parantuneen vertailukaudesta tehostustoimien tukemana kausiluonteisesti heikommalla Q1:llä. Tulospäivänä olisi mielenkiintoista kuulla päivitys merkittävän BLC Turva -yrityskaupan etenemisestä. Osapuolet valmistelevat parhaillaan Kilpailu- ja kuluttajavirastolle (KKV) sitoumusehdotusta, sillä virasto näki kilpailuhuolia tiettyjen maakuntien lukitusliiketoiminnassa. Uskomme kuitenkin, ettei Loihde pysty tätä avaamaan tarkemmin vielä.

1 tykkäys