Lufthavne har ofte i praksis en monopolstilling i det område, de betjener; de optager enormt meget plads, forårsager flystøj og kræver store investeringer samt betydelig anden infrastruktur som støtte. Derfor bygges nye lufthavne normalt ikke bare sådan uden videre.

En stor del af lufthavnsselskaberne er helt ejet af staten eller andre offentlige instanser, og deres hovedopgave ses ikke som at generere profit til ejerne, men derimod at muliggøre den rejse- og luftfragt, som den lokale befolkning og erhvervsliv kræver. For eksempel ejes de fleste af Finlands kommercielle lufthavne af det statsejede selskab Finavia, og derudover er nogle få ejet af kommuner.

Nogle lufthavne er derimod ejet af forskellige kapitalinvestorer og pensionsselskaber, et eksempel på dette er London Heathrow, som har været i nyhederne i dag.

Nogle lufthavne er dog børsnoterede, selvom der ofte er en offentlig instans som majoritetsejer. Nedenfor er en liste over børsnoterede lufthavnsselskaber, som jeg kender til:

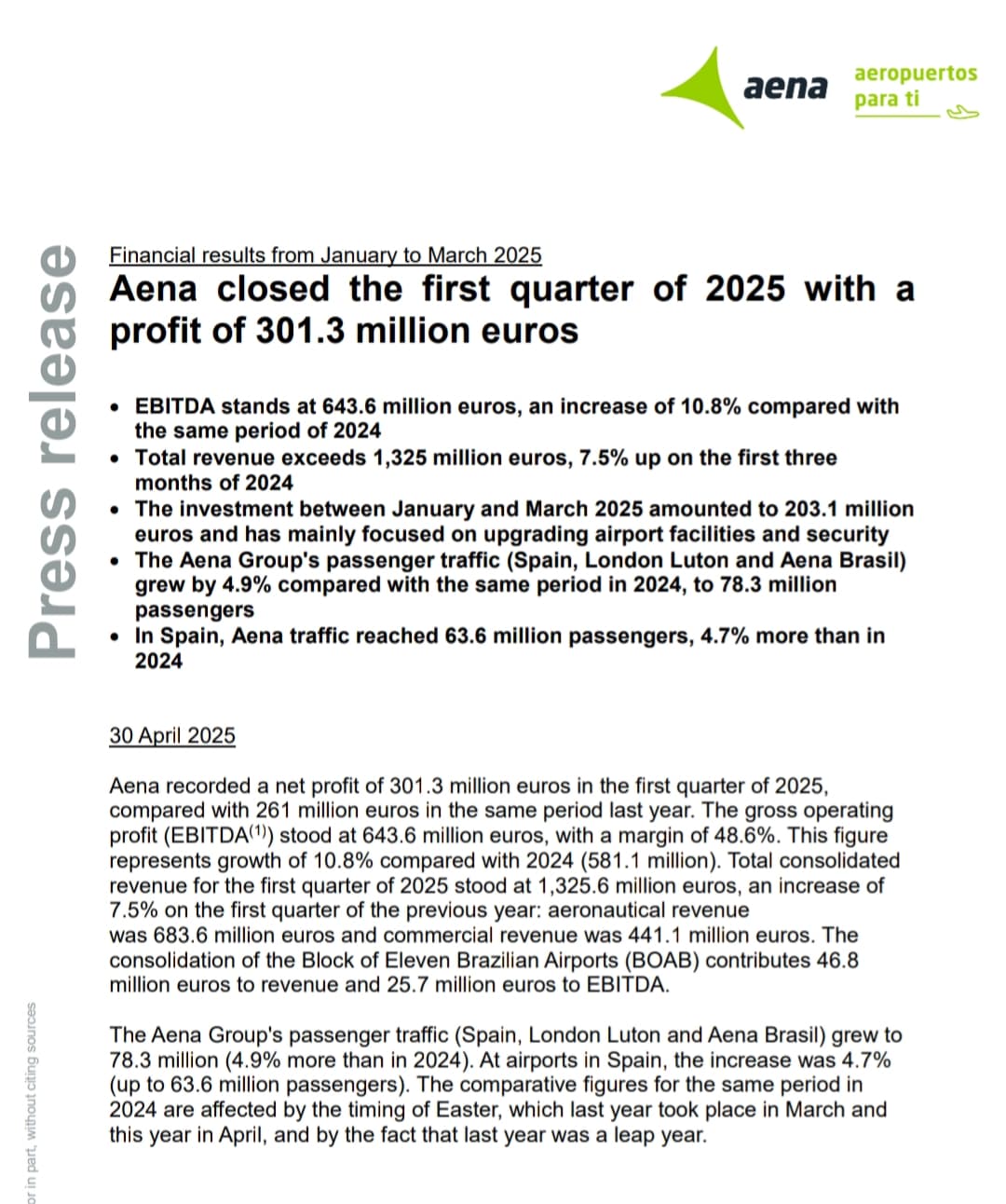

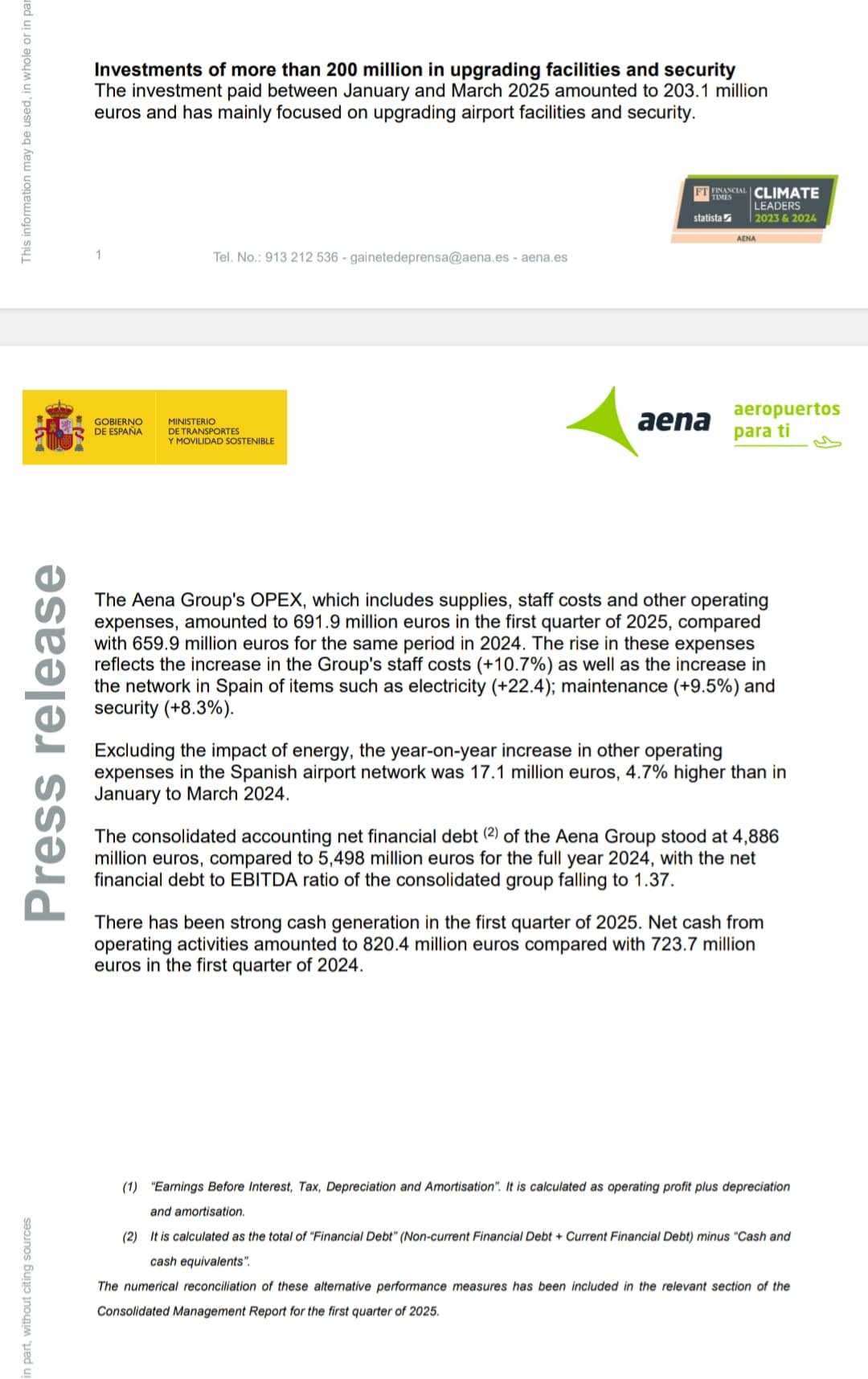

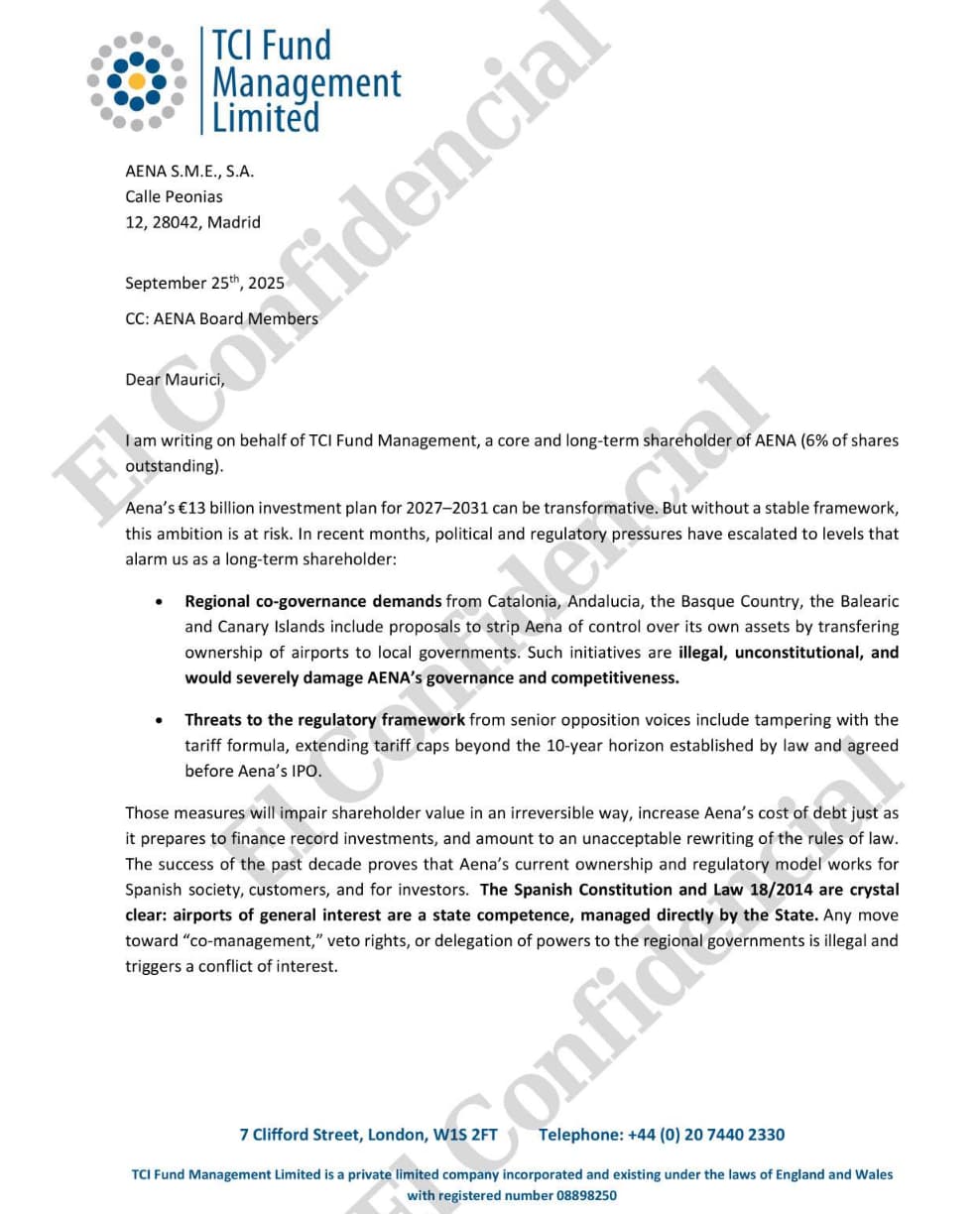

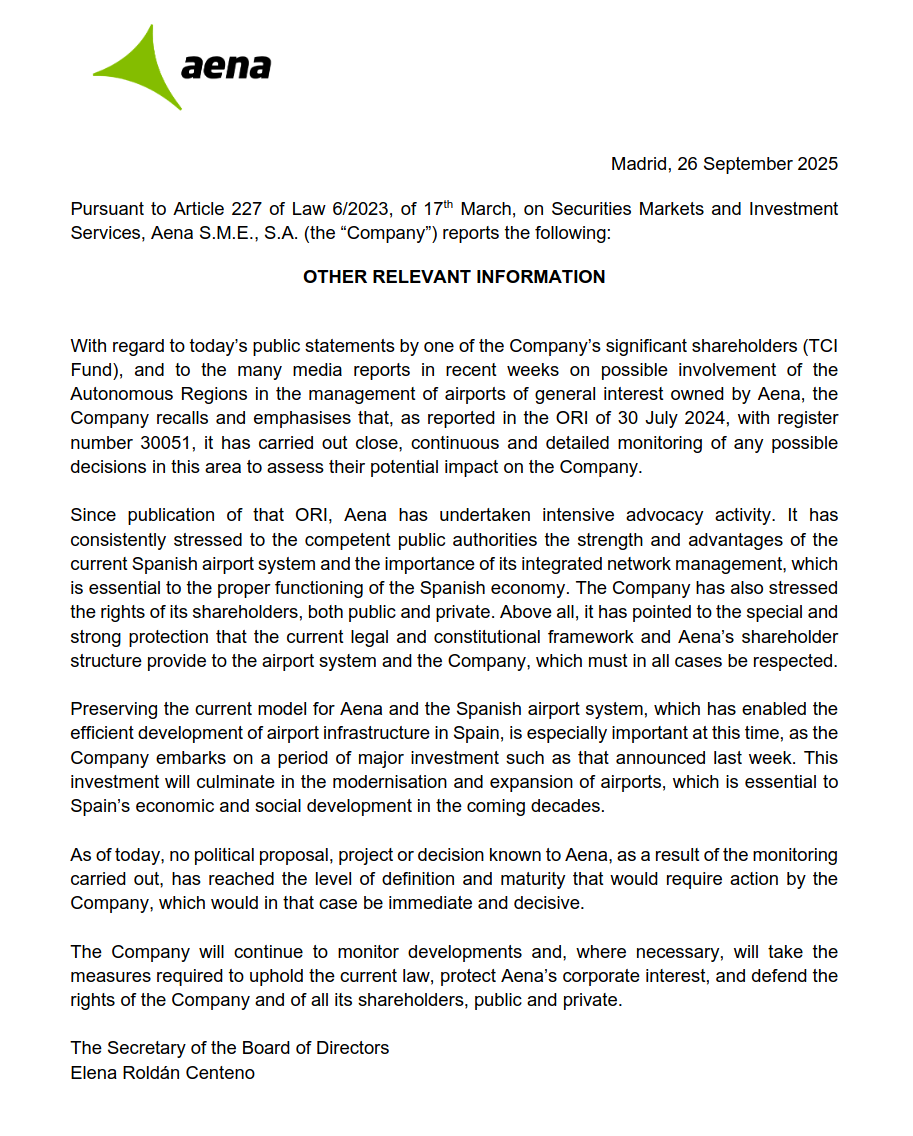

- Aena

- 46 lufthavne i Spanien - markedsværdi 32,8 mia. €

- 46 lufthavne i Spanien - markedsværdi 32,8 mia. € - Airports of Thailand

- 10 lufthavne i Thailand - markedsværdi 15,6 mia. €

- 10 lufthavne i Thailand - markedsværdi 15,6 mia. € - Shanghai Airport

- Begge lufthavne i Shanghai - markedsværdi 10,3 mia. €

- Begge lufthavne i Shanghai - markedsværdi 10,3 mia. € - Aéroports de Paris

- Alle 3 lufthavne i Paris - markedsværdi 9,8 mia. €

- Alle 3 lufthavne i Paris - markedsværdi 9,8 mia. € - GMR Group

- 5 lufthavne i Indien, 1 i Filippinerne og 1 i Grækenland - markedsværdi 9,6 mia. € (nævnte ADP ejer 49%)

- 5 lufthavne i Indien, 1 i Filippinerne og 1 i Grækenland - markedsværdi 9,6 mia. € (nævnte ADP ejer 49%) - Grupo Aeroportuario del Pacífico

- 12 lufthavne i Mexico og 2 på Jamaica - markedsværdi 8,9 mia. €

- 12 lufthavne i Mexico og 2 på Jamaica - markedsværdi 8,9 mia. € - Grupo Aeroportuario del Sureste - 9 lufthavne i Mexico - markedsværdi 8 mia. €

- Auckland Airport

- Auckland Lufthavn - markedsværdi 7 mia. €

- Auckland Lufthavn - markedsværdi 7 mia. € - Zurich Airport

- Zürich Lufthavn og et par i Sydamerika - markedsværdi 6,8 mia. €

- Zürich Lufthavn og et par i Sydamerika - markedsværdi 6,8 mia. € - Copenhagen Airport

- Københavns og Roskilde Lufthavne - markedsværdi 6,8 mia. €

- Københavns og Roskilde Lufthavne - markedsværdi 6,8 mia. € - Fraport

- Frankfurt Lufthavn samt forskellige delvise ejerskaber og driftsaftaler overalt - markedsværdi 5,4 mia. €

- Frankfurt Lufthavn samt forskellige delvise ejerskaber og driftsaftaler overalt - markedsværdi 5,4 mia. € - Flughafen Wien

- Wien, Malta og Košice Lufthavne - markedsværdi 4,4 mia. €

- Wien, Malta og Košice Lufthavne - markedsværdi 4,4 mia. € - Grupo Aeroportuario Centro Norte - 13 lufthavne i Mexico - markedsværdi 3,7 mia. €

- Athens International Airport -

- Athens Lufthavn - markedsværdi 2,7 mia. €

- Athens Lufthavn - markedsværdi 2,7 mia. € - Corporación América Airports

- 52 lufthavne i forskellige lande, bl.a. Argentina og Brasilien - markedsværdi 2,6 mia. €

- 52 lufthavne i forskellige lande, bl.a. Argentina og Brasilien - markedsværdi 2,6 mia. € - Japan Airport Terminal

- forretningsaktiviteter i forskellige lufthavne i Japan, men med Haneda Lufthavn i Tokyo i hovedrollen - markedsværdi 2,5 mia. €

- forretningsaktiviteter i forskellige lufthavne i Japan, men med Haneda Lufthavn i Tokyo i hovedrollen - markedsværdi 2,5 mia. € - TAV Airports Holding

- 15 lufthavne i forskellige lande, bl.a. Tyrkiet, Centralasien, Mellemøsten osv. - markedsværdi 2,2 mia. €

- 15 lufthavne i forskellige lande, bl.a. Tyrkiet, Centralasien, Mellemøsten osv. - markedsværdi 2,2 mia. € - Beijing Capital International Airport Company - Begge lufthavne i Beijing - markedsværdi 1,5 mia. €

- Toscana Aeroporti

- Firenze og Pisa Lufthavne i Toscana - markedsværdi 300 mio. €

- Firenze og Pisa Lufthavne i Toscana - markedsværdi 300 mio. € - Aeroporto G. Marconi di Bologna - Bologna Lufthavn - markedsværdi 290 mio. €

Selskaberne adskiller sig udover geografiske placeringer også i forretningskarakter. I nogle tilfælde handler det kun om at drive lufthavne, mens andre har store ejendoms-, detailhandels- mv. forretninger. Der er også forskelle i gældsniveauer.

Vækstdriveren for branchen er den globale luftfartsvækst, som bl.a. understøttes af befolkningens stigende velstand, især i udviklingsøkonomier. På lang sigt er det vigtigt, hvilke destinationers attraktivitet der vokser, og på den anden side, hvorfra der rejses mere i fremtiden.

Lufthavnsselskaber indebærer altid en politisk risiko, da de er meget sårbare over for regulering eller dårlig eller svingende styring fra hovedejeren. For eksempel kan en forgældet statsejer fristes på kort sigt til at belaste lufthavnsselskabet med en tung gældsbyrde og samtidig udbetale udbytte derfra for at dække budgettet el.lign.

Andre risici inkluderer f.eks. geopolitik (lukning af luftrum osv.) og potentielle pandemier.

I min egen portefølje har jeg i øjeblikket en mindre mængde Aena, købt for et par år siden. Er der andre, der har investeret i lufthavne eller undersøgt branchen?