On myös mahdollista tehdä kk-sopimus 300€ summalle SXR8 ja automaatti jättää vain ostamatta silloin kun rahaa yhden osuuden ostamiselle ei ole tarpeeksi ja ostaa sitten seuraavana etf-kuukausisäästöpäivänä, kun tilillä on jo 600€. SXR8 hinnan ollessa tällä hetkellä noin 400€ jäisi siis noin joka neljäs kerta kk säästö toteutumatta ja silloin ei myöskään mene sitä 2,5€ kulua.

6 tykkäystä

Vähän viilaan pilkkua, tuo pätee silloin kun on könttäsumma sijoitettavana. Jos kuukausittain säästää palkastaan ja sijoittaa ne, niin silloin välttää rahojen makuuttamisen. Kuitenkin @Kaffi n kysymyksessä ostojen tekeminen hieman harvemmin taitaisi laskea kuluja enemmän kuin tuottoa kun ostosvälin tiputtaminen kolmeen kuukauteen laski palkkioprosenttia 1,6 %-yksikköä.

3 tykkäystä

Mietin kun ei ole paljon tulosvaroituksia vielä tullut, että milloin tulosvaroitus tulee antaa (mikäli sellaiseen siis on aihetta)? Alkaa tuloskausi jo vahvasti lähestyä.

Se tulee antaa heti, kun siltä näyttää. Usein nämä tulevat, kun yhtiön hallitus on ehtinyt pitään kokouksensa. Ei ole varsinaista aikaa milloin se on liian myöhään, on näkynyt varoituksia jotka on annettu samana päivänä, hetkeä ennen tulosjulkistusta.

3 tykkäystä

Tässä yhdistyy kaksi kysymystä. Itseä kiinnostaisi myydä optioita, mutta sijoitusyhtiön byrokratiaan ei ole mielenkiinto toistaiseksi riittänyt.

- Salliiko IB tai muut optioita kohtuullisilla kuluilla välittävä taho yksityishenkilöille optioiden kirjoittamisen, vai täytyykö tässä käytännössä olla yritystunnus?

- Onko joku ehtinyt jo käytännössä kokeilla käytännössä verottajan uutta tulkintaa, jonka mukaan standardoitujen optioiden tappiot ovat henkilön pääomatuloverotuksessa vähennyskelpoisia?

Ja jos nyt joku osaa järkevästi perustella miksi sijoitusyhtiö vähentäisi matalavolyymisen optiokaupan byrokratioita niin toki senkin saa kertoa ![]()

Kysyin toisessa ketjussa alla olevaa, mutta kaikessa siinä kohinassa ei ole toivoakaan vastausta saada, ja asia jäi painamaan mieltä, joten ehkä paremmin valittu ja hiljaisempi ketju auttaa…

Taustaksi näkemys jonka olen saanut ilman talousalan koulutusta vain vaihtelevia internet-kirjoituksia lukien:

Suunnilleen 90%:ssa (lukemissani) englanninkielisissä teksteissä aiheesta erotetaan tiukasti toisistaan sanat “money” ja “credit”, kun taas suomalaisessa talouspuheessa käytetään sanaa “raha” tarkoittamaan sekä kansan ymmärtämää raha-sanaa (käteinen, tilillä olevat eurot, mutta lainaa tai velkaa en osaa kadunmiehenä kutsua rahaksi) että luottoa/velkaa. Englanninkielisissä teksteissä korostetaan että yksityiset liikepankit eivät siis oikeastaan luo nimenomaan “rahaa” vaan “luottoa”. Luottoa voi kierrättää edes takaisin niin että se lisääntyy, mikä saa jotkut sanomaan että “pankit luovat rahaa tyhjästä”. Mutta homma toimii vain niin kauan kun kansa ei keksi tulla samalla hetkellä kysymään pankilta saisivatko he käteistä, tavaroita ja palveluita koko tilinsä saldon ja pankilta hankittujen velkakirjojen arvon edestä. Silloin raha, oli se sitten kolikoita, seteleitä tai bittejä, olisi tultava keskuspankin kautta “rahaa printtaamalla”, koska pankeilla ei ole omia setelejä joita jakaa tai jotka saisi kelpaaman kaupan kassalla.

Miten väärin olen asian käsittänyt? Onko useissa teksteissä toistuva “pankit luovat uutta rahaa” juttu money/credit-semantiikkaa? Vai tajuanko rahan käsitteen ja keskuspankin osuuden sen luomisessa/hävittämisessä jotenkin väärin?

Jossain yhteydessä alkuperäisen kysymäni kysymyksen jälkeen kaivoin netistä esiin ajatuksen siitä, että pitäisi ajatella toisesta suunnasta: kansanmiehen ymmärtämä käteinen rahakin on luottoa, eli kolikko ja seteli on keskuspankin lupaus että sitä vastaan saa tavaroita ja palveluita. Vastaavasti luottokortti ja tilillä olevat bitit ovat lupaus siitä, että niitä vastaan saa tavaroita ja palveluita - tai keskuspankin bittejä, kolikoita ja seteleitä. Hämmentävää… Mutta mielestäni on aika iso ero sillä, maksanko Maken allekirjoittamalla velkakirjalla vai keskuspankin virallisella setelillä. Ja mielestäni niille pankkienkin taseissa oleville biteille on löydyttävä alunperin keskuspankista tulleet bitit, muuten pankilla on niiden loppuessa tarjottavana vain velkakirja jonka ovat saaneet vastineeksi “luomastaan rahasta”.

2 tykkäystä

Hyvää pohdintaa. Rahaseteli on oikeastaan velkakirja, jossa keskuspankki on velkaa setelin haltijalle. Voisit viedä setelin keskuspankkiin, mutta saisit vain toisen velkakirjan eli setelin takaisin. Valuutan arvossa on kyse ihmisten luottamuksesta keskuspankin kykyyn pitää huolta rahan arvosta ja ostovoimasta. Toisaalta raha on myös arvon mitta siinä mielessä että vaikka kaasun rahassa mitattava hinta on korkea, kun sitä on markkinoilla paljon vähemmän kuin kaasun tarvitsijoita.

Korossa on taas kyse lainaamisen riskisyydestä. Pankit eivät maksa korkoa talletuksille, koska eivät ihmiset kuitenkaan ota talletuksiaan pankista pois. Jotkut vertaislainapankit maksavat kyllä korkoa talletuksille, mikä kertoo niiden vaikeudesta hankkia rahoitusta markkinoilta. Pankkitalletus on nolladuraation velkakirja. Pankin pitää heti maksaa pyydettäessä rahat pankkitilin omistajalle.

Vakuuden on tarkoitus säilyttää velkakirjan arvo. Jos lainaat 100 000 euroa, tämä ei äkkiseltään vaikuta riskiseltä, koska voisit heti maksaa rahat takaisin lainaajalle. Lainaaja kuitenkin kysyy, mihin aiot käyttää rahat. Kertoessasi järjestäväsi rahoilla eeppisimmät peijaiset koko kirkonkylällä, lainaaja huolestuu, koska sinulla ei enää peijaisten jälkeen olisi sitä lainattua rahasummaa maksettavaksi takaisin. Jos aiot käyttää rahat johonkin ostokseen, joka säilyttää paremmin arvonsa, lainaaja vaatii ostokohteen lainan vakuudeksi.

Tämä on tavallaan paradoksi, koska asunnoilla ja osakkeilla ei ole mitään yhtä tiettyä arvoa joka niillä pitäisi aina olla. Esimerkiksi asuntojen hinnat riippuu siitä miten paljon ja millä ehdoilla pankit ovat valmiita lainaamaan asunnon ostajille. Finanssikriisissä lainaaminen loppui, mikä johti asuntojen arvojen romahdukseen. Asuntojen arvon lasku tiukentaa entisestään lainoittajien pussin nyörejä. Ei ole järkevää ostaa velkavivulla kohdetta, jonka arvo laskee vain. Velkavipu moninkertaistaa tappion. Samasta syystä kiinnelainojen arvot heikentyivät. Tarvittiin valtiota ja keskuspankkia takaamaan markkinoita. Huono velkakirja myydään ja saadaan vahvempi keskuspankkivelkakirja tilalle. Likviditeetti parani.

8 tykkäystä

Tämä voi olla tyhmä kysymys, mutta kysynpä nyt kuitenkin. Olen ensi kertaa myymässä sijoitusasuntoa ja sanotaan että siitä tulisi tuottoa vaikka 30 000 (*0.30 = 9000 veroa).

Tällä hetkellä on salkussa realisoimattomia tappioita ~10 000.

Kannattaako tässä tapauksessa myydä tappiolliset osakkeet (ja mahdollisesti ostaa takaisin myöhemmin) ja siten nämä tappiot vähennetään automaattisesti tuosta myyntivoitosta?

Pääomatulosta maksetaan vero vasta lopullisessa verotuksessa eikä heti asunnon myynnin yhteydessä ja molemmat ovat samaa tulolajia, niin voinko olettaa vähennysten toimivan automaattisesti? Kiitoksia jo etukäteen jos joku pystyy vaikka priva viestillä tämän vahvistamaan. ![]()

1 tykkäys

Juu, tuolleen tuo mekaniikka menee. Tappioitahan kannattanee realisoida kyllä riippumatta tuosta luovutusvoitosta (kunhan on verotettavaa, josta vähentää).

Jos luovutusvoitto on suuri, niin verottaja tehnee ennakkoveropäätöksen automaattisesti, eli et silloin pääsisi odottamaan ensi vuoteen veron maksun kanssa. Itselläni hyökkäsivät tuoreeseen lihaan 2 pv kuluttua myynnistä murto-osalla tuosta luovutusvoitosta. En muista ennakkoperinnän rajaa ulkoa, muutamia tuhansia muistaakseni.

2 tykkäystä

Kiitokset! Oho, joskus verottajakin toimii nopeasti!

Tuota juuri pohdin, että jos joudun maksamaan luovusvoitosta verot jo ennakkoverona, tuleeko vähennykset sitten lopulliseen verotukseen jossa “liikaa maksettu” vero hyvitetään. Eli rahat makaa verottajalla sen aikaa kun vähennykset todennetaan…

Sulla on aina mahdollisuus itse hakea ennakkoveropäätöstä (tai muutosta aiempaan päätökseen) samalla tavoin kuin verokortinkin tapauksessa. Jos on hakemushetkellä kelvollisia vähennyksiä niin ne toki myös huomioidaan. Kesken vuotta ne pitää ilmoittaa itse, pörssiosakkeista datan kun saavat vain jälkikäteen.

2 tykkäystä

Näin minulle vastattiin, kun yritin maksaa heti verot yhtenä summana kuten joskus ennenkin tehnyt.

" Otsikko: VS: Pääomaveron maksaminen ennakkoon

Hei,

ja kiitos viestistäsi.

Enää ei voi maksaa veroja ilman ilmoitusta ja päätöstä, kuten aiemmin kun pystyi vain siirtämään verottajan tilille rahaa ja sieltä kuitattiin.

Sinulla on kaksi vaihtoehtoa:

- tee normaalisti luovutusvoittoilmoitus OmaVerossa ja maksa ennakkoveroina loppuvuoden aikana.

- toinen vaihtoehto on hakea ja maksaa lisäennakkoa tammikuun 2023 alussa, kun lisäennakkolinkki aukeaa. Tällöin teet selvityksen myynneistä lopullisessa verotuksessa.

Molemmista löytyy lisätietoa täältä → Maksa vero sijoituksista - vero.fi."

4 tykkäystä

Lopullisessa verotuksessa otetaan huomioon kaikki luovutusvoitot, luovutustappiot ja vuoden aikana maksetut verot. Jos olet maksanut liikaa veroja, saat veronpalautusta ja jos liian vähän, joudut maksamaan jäännösveroja.

Kannattaa muuten huomata, että verot skaalautuvat ja veroja tärkeämpää on tehdä järkeviä voitollisia päätöksiä. Eli tässä tapauksessa tappiollisten osakkeiden oikea arvo on todennäköisesti merkittävämpi tekijä kuin se voisitko vähentää verotuksessa tappion heti vai vasta seuraavan 5 vuoden kuluessa. Esimerkiksi jos tappiollisten osakkeiden arvo nousee 1000 euroa, olet tienannut 1000 euroa vaikka ollaankin edelleen tappiolla. Verot näkyvät siinä että laskennallinen verovähennysoikeus näistä pienentyneistä tappioista pienenee. Vastaavasti voitollisen osakkeen kurssinousu lisää laskennallisia veroja, mutta kai jokainen tykkää kun kurssi nousee?

Tähän liittyy ajatusharha ettei ihmiset pidä tappiollista positiota minkään arvoisena ja tappiollisuus johtaa riskinottohalukkuuden kasvamiseen. Millään menneellä päätöksellä ei pitäisi olla merkitystä rationaalisen toimijan tämän hetken päätöksentekoon.

Verottaja pyrkii siihen että verotus olisi oikeudenmukaista, siksi tuo 5 vuoden verovähennysoikeus on hyvä. Verovelvollinen maksaa liikaa veroja siinä tapauksessa jos voitot seuraavina 5 vuotena eivät riitä kattamaan realisoitua tappiota. Toki inflaation takia euro tänään on paljon arvokkaampi kuin euro tulevina vuosina. Taulukkolaskentaan kannattaa myös kirjata, ettei verottajalle kuuluva osuus ole omaa varallisuuttasi ollut missään vaiheessa.

Tämä viesti ei sisällä mitään sijoitussuosituksia.

5 tykkäystä

SP500 on kyykännyt vuoden alusta 22% nimellisesti ja 30% reaalisesti. Kummalle pitäisi antaa enemmän painoarvoa pitkän aikavälin tuotto-odotusta arvioitaessa?

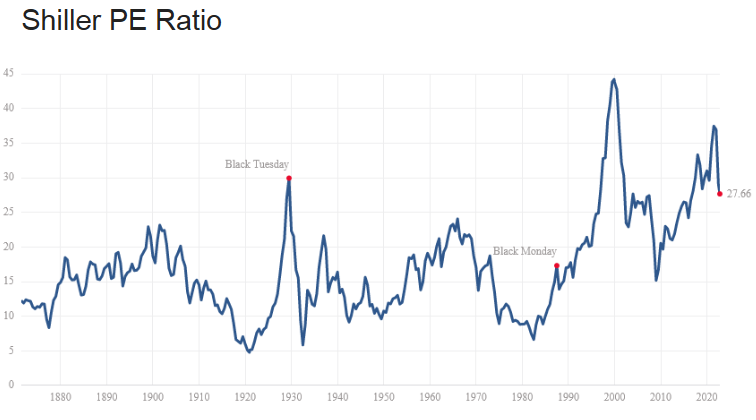

Inflaatio on kuin näkymätön vero, joka heikentää valuutan ostovoimaa. Rahoitusteoreettisesti on kai korrektia arvioida osakesijoituksen riskipreemiota suhteessa riskittömään korkoon, koska osakesijoituksen vaihtoehto on käytännössä se riskitön korko pankkitililtä (0 % edelleen). Shillerin P/E mittaa S&P 500 -indeksin kymmenen viime vuoden inflaatiokorjattuja tuloksia osakkeiden nykyhintaan. Kuvaaja näyttää tältä:

Historiallinen keskiarvo lukemalle on ollut 15,89 ja sen käänteisluvusta saadaan historiallinen keskiarvotuotto-odotus 6,3 %. Lukemat oli 80-luvulla erittäin matalia, koska maailma oli syvän laman ja energiakriisin kourissa. Inflaatio oli kehittyneissä talouksissa kaksinumeroisissa lukemissa. FEDin silloinen pääjohtaja Paul Volcker nosti ohjauskoron vuoden 1981 kesäkuussa 20 %:iin. Onko siis ihmekään jos osakkeet olivat halpoja tällaisessa tilanteessa? Finanssisijoituksen arvo laskee kun sille on vaihtoehto.

Viime vuosikymmenen iloinen osakeralli on ollut seurausta matalasta inflaatiosta, matalasta korkotasosta ja lisäksi keskuspankkien QE (quantitative easing) -ohjelmista, jossa korkomarkkinoilta imuroitiin riskittömät korkopaperit pois. Rahat ajautuivat osakkeisiin ja asuntomarkkinoille, nostaen niiden hintoja. Monet markkinakommentaattorit ovat kuvanneet tuota tilannetta sanoilla “everything bubble”. Toden totta, jos katsoo suurien jenkkijättiläisten P/E-lukemia, ne heiluvat 30-40 tienoilla, kaukana siitä historiallisesta 15-20:sta. Sijoitustuotot ovat olleet tänä vuonna huonoja kaikissa omaisuusluokissa.

Inflaation ei pitänyt olla mahdollista, kunnes se yllätti meidät kaikki. Mitä vaaditaan keskuspankeilta sen kuriin saattamiseksi? Jämähtääkö inflaatio jonnekin 3-4 %:iin ja korot samalle tasolle? Miten euroopassa sopeudutaan uuteen energiatodellisuuteen ja loppuuko globalisaatio? Osakkeiden tulevaisuuden tuotto-odotus riippuu vastauksista tällaisiin kysymyksiin. Historiasta on apua, mutta emme voi astua samaan virtaan kahdesti.

7 tykkäystä

“A stock can be below $1 and stay listed on the NYSE for less than 30 trading days . At that point, the company receives an initial price violation notice and must inform the NYSE of its plans to increase the stock price to avoid being suspended or delisted”

Tähän liittyen:

Mitä osakkeenomistaja voi tehdä, jos

-

yritys ei tee ReverseSplit:iä tai tee muita tarvittavia toimenpiteitä saadakseen osakkeen arvon nousemaan yli 1 USD kymmenenä peräkkäisenä päivänä, esimerkiksi hae jatkoaikaa, ja osake poistetaan NYSE:stä.

-

Pitääkö osakkeenomistajan välttämättä myydä kaikki osakkeensa ennen listalta poistamista vai myydäänkö osakkeet jonkun muun toimesta joka tapauksessa?

-

Onko tällaisessa tilanteessa kiire reagoida?

-

Vai voiko jäädä osakkeenomistajaksi ja odotella esimerkiksi muutaman vuoden, josko osake nousisi takaisin listalle? Ja jatkuisiko kaupankäynti tämän jälkeen jo omistuksessa olleilla osakkeilla normaalisti?

3 tykkäystä

Käsittääkseni osakeen delistauksessa omistuksesi säilyy ennallaan - ainoastaan kaupankäynti vaikeutuu. Jos yhtiö palaa pörssiin (samaan tai johonkin toiseen) tulevat omistuksesi taas julkisenkaupanteon piiriin mahdollisten. Pörssi tai yhtiö itsessään ei triggeröi mitään pakkomyyntejä, mutta jokin osakevälittäjä voi tietysti olla sitä mieltä, että heillä ei voi säilyttää listaamattomia osakkeita.

Käytännössä delistauksen jälkeen kaupankäynti on mahdollista vain pörssin ulkopuolella, mutta on se kuitenkin edelleen mahdollista useimmiten OTC (over the counter) markkinoiden kautta. Se vaan on yleensä vaikeampaa, kalliimpaa ja riippuu välittäjästä miten he sen mahdollistavat.

Täältä löytyvän kuvauksen mukaan delistaus NYSEstä sisältää useamminkin notifikaatin ja yhtiö voi esittää suunnitelman hinnan nostamsieksi yli 1$ hinnan (eli reverse-split) tai vapaaehtoisesti delistautua. Eli ihan samantien 30 päivän jälkeen ei tarvitse välttämättä olla reagoimassa, mutta jos delistaus on näköpiirissä, on sillä tietysti oma vaikutuksensa osakkeen hinnoitteluun pörssissä.

5 tykkäystä

Paljon on uutta ja ihmeellistä, joten toivottavasti kysymällä selviää. Tulen kyselemään varmaan paljon ja laitan tähän nyt muutaman kyssärin vähän sieltä ja täältä. Vastaa joko kaikkiin, tai poimi omasi. Kiitokset jo etukäteen.

-

Analyytikot antavat omia suosituksiaan. Osta, myy, vähennä, lisää. Suositellaan ostamaan ja sille annetaan joku tavoitehinta. Kurssi esim nyt 14 ja tavoite 20€ Jos kurssi nousee tuohon 20€:n tavoitteeseen, niin mitäs sitten? Myydä pois? Tulee uusi tavoite? Pitää? Vai onko tuo jokaisen oma harkita, miten parhaakseen katsoo?

-

Verotuksesta. Vuodessa saa myydä verottomasti 1000 eurolla. Koskeeko tuo myyntiä ylipäätään, vai voitto-osuutta?

-

Tarkoitus ei ole myydä mitään vielä pitkään aikaan, MUTTA: Lähteekö voitto-osuudesta verot automaattisesti, vai pitääkö ne huolehtia itse. Jos pitää, niin välittömästi, vai verovuoden aikana? Toki maksaisin heti, muuten kävisi hassusti.

-

Miksi joku ostaa /myy vain yhden 0,75€:n osakkeen? Esim. eilen Tulikiven viimeisimmissä kaupankäynneissä huomasin tällaisen omituisuuden? Onko tuo jonkinlainen hupiostos, vai onko sillä jotain taktista merkitystä, tai jotain muuta pointtia, mitä en tajua?

-

Heitin 18v pojalleni muutaman kympin tilille ja sanoin, että osta jotain osaketta. Opettele. Pääset alkuun. Poika on jo ite aloittanut rahastosäästämisen. Haluaisin tehdä saman homman myös alaikäiselle 15v pojalleni, miten tuo onnistuu alaikäisen kohdalla?

Tuossapa vitosen setti alkuun. Kuten huomaatte, olen aloittelija näissä hommissa. Googlellakin varmasti jotain löytää, mutta kysellään nyt täällä.

4 tykkäystä

Analyytikot antavat tavoitehintoja sen mukaan, missä arvelevat yhtiön pörssikurssin olevan 12kk aikajänteellä. Suositus tulee sen mukaan kuinka paljon tavoitehinta eroaa pörssikurssista tavoitehinnan antohetkellä. Näihin tavoitehintoihin ei kannata suhtautua kovin vakavasti, ne noudattelevat pörssikurssin kehitystä jälkijättöisesti. Sijoittamisessa kannattaa ajatella itsenäisesti, vaikka analyysi voi tarjota uusia näkökulmia.

Myyntihintojen pitää olla alle 1000 euroa. Eli jos ostat kerran 500 eurolla ja myyt 550 eurolla niin verottaja ei peri tuosta 50 euron voitosta 15 euroa veroa. Tämä verohyöty koskee siis tilannetta jossa sijoitustoiminta on erittäin pienimuotoista. Verottajalla on muuten selkeät sivut esimerkkeineen josta nämä verokysymykset selviää.

Verot myyntivoitoista ei lähde automaattisesti, mutta suomalainen välittäjäsi lähettää tiedot verottajalle tekemistäsi kaupoista. Verotuksessa voitoista vähennetään tappiot ja tulonhankkimiskulut kuten kaupankäyntipalkkiot. Jos voittoja on enemmän, niistä kertyy jälkiveroja maksettavaksi. Nämä kannattaa ottaa huolellisesti huomioon omassa kirjanpidossa.

Suomalaisten yhtiöiden maksamista osingoista pääomatuloverot peritään ennakkopidätyksenä. Suomella on joidenkin maiden kuten Ruotsin ja Yhdysvaltojen kanssa verosopimus, jossa ulkomaisen yhtiön maksamista osingoista tehdään 15 % ennakkopidätys. Loppu jää maksettavaksi Suomen verottajalle. Sitten jotkut maat kuten Tanska, Saksa ja Norja ennakkopidättävät liikaa veroja verosopimuksen vastaisesti ja näitä voi olla työlästä saada oikaistua.

Asialla saattaa olla kokematon sijoittaja, robottikauppa tai sitten jonkinlainen yritys manipuloida markkinoita. Katsoin tästä yhden seminaarin, olikohan Finanssivalvonnan järjestämä.

Lapselle säästäminen onnistuu myös. Hänelle pitää avata oma tili. Tässä kannattaa olla yhteydessä pankkiin. Foorumilla on aiheesta muuten ketju.

11 tykkäystä

@Juippi jo vastasi hyvin, kohtaan 3 pieni täydennys:

Verottajalta voi halutessaan hakea ennakkoveropäätöksen tai vaihtoehtoisesti uuden verokortin, jos haluaa maksaa voitoista verot välittömästi itse tai vaihtoehtoisesti palkanmaksun yhteydessä. Tällöin nämä pääomatuloverot tulevat heti huomioiduksi, eivätkä jää roikkumaan lopulliseen veropäätökseen potentiaalisina jälkiveroina.

3 tykkäystä