KPY suunnittelee listautumisantia ja listautumista Nasdaq First North Finland ‑markkinapaikalle

KPY osk (“KPY”), suomalainen arvopohjainen osuuskunta ja moderni sijoitusyhtiö, jonka tavoitteena on luoda omistajilleen arvoa ja edistää yhteiskunnan elinvoimaisuutta vahvistamalla yritysten kilpailukykyä, kasvua, kannattavuutta ja uusiutumista aktiivisen omistajuuden kautta, suunnittelee listautumisantia (“Listautumisanti”) ja osuuksiensa listaamista Nasdaq Helsinki Oy:n ylläpitämälle monenkeskiselle Nasdaq First North Growth Market Finland -markkinapaikalle (“Listautuminen”).

Suunnitellun Listautumisen ja Listautumisannin tavoitteena on tukea KPY:n strategian toteuttamista kolmen sijoitussalkun – infrastruktuurin, private equityn ja tasesijoitusten – kautta, laajentaa KPY:n omistuspohjaa, parantaa KPY:n osuuksien likviditeettiä sekä mahdollistaa niiden turvallinen kaupankäynti. Listautuminen ja lisääntynyt likviditeetti mahdollistaisivat myös osuuksien tehokkaamman käyttämisen vastikkeena mahdollisissa yrityskaupoissa. Listautumisen odotetaan myös parantavan KPY:n tunnettuutta paitsi potentiaalisten sijoituskohteiden, myös laajemman yleisön keskuudessa.

Suunniteltu Listautumisanti koostuu yksinomaan KPY:n uusista liikkeeseen laskemista osuuksista. Listautumisannissa kerätyt varat on tarkoitus käyttää rahastojen ankkurisijoituksiin, olemassa olevien infrastruktuuri- ja tasesijoituskohteiden kehittämishankkeisiin sekä rahastotoiminnan laajentamiseen ja käyttöpääomaan. KPY:n nykyiset omistajat eivät myy osuuksiaan Listautumisannin yhteydessä.

KPY lyhyesti

KPY on vuonna 1883 Suomessa perustettu arvopohjainen osuuskunta ja moderni sijoitusyhtiö, jonka omistaa noin 19 000 osuudenomistajaa. KPY:n laaja omistajapohja selittyy sen historialla alueellisena puhelinyhdistyksenä. KPY:n tavoitteena on luoda omistajilleen arvoa ja edistää yhteiskunnan elinvoimaisuutta vahvistamalla yritysten kilpailukykyä, kasvua, kannattavuutta ja uusiutumista aktiivisen omistajuuden kautta. KPY tekee sijoituksia koko Suomessa ja sen kohdeyhtiöiden toiminta ulottuu useille toimialoille Suomessa ja kansainvälisesti.

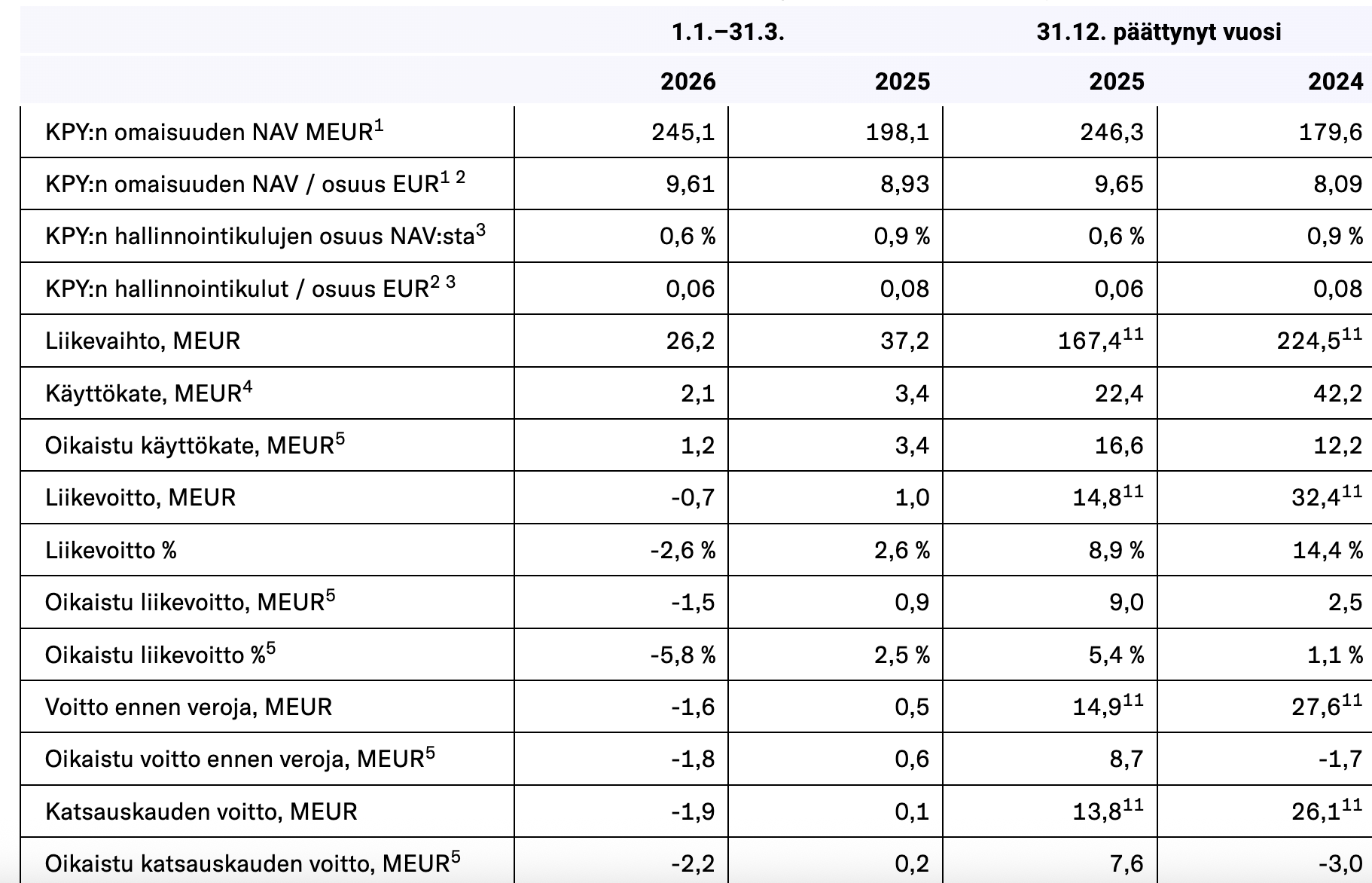

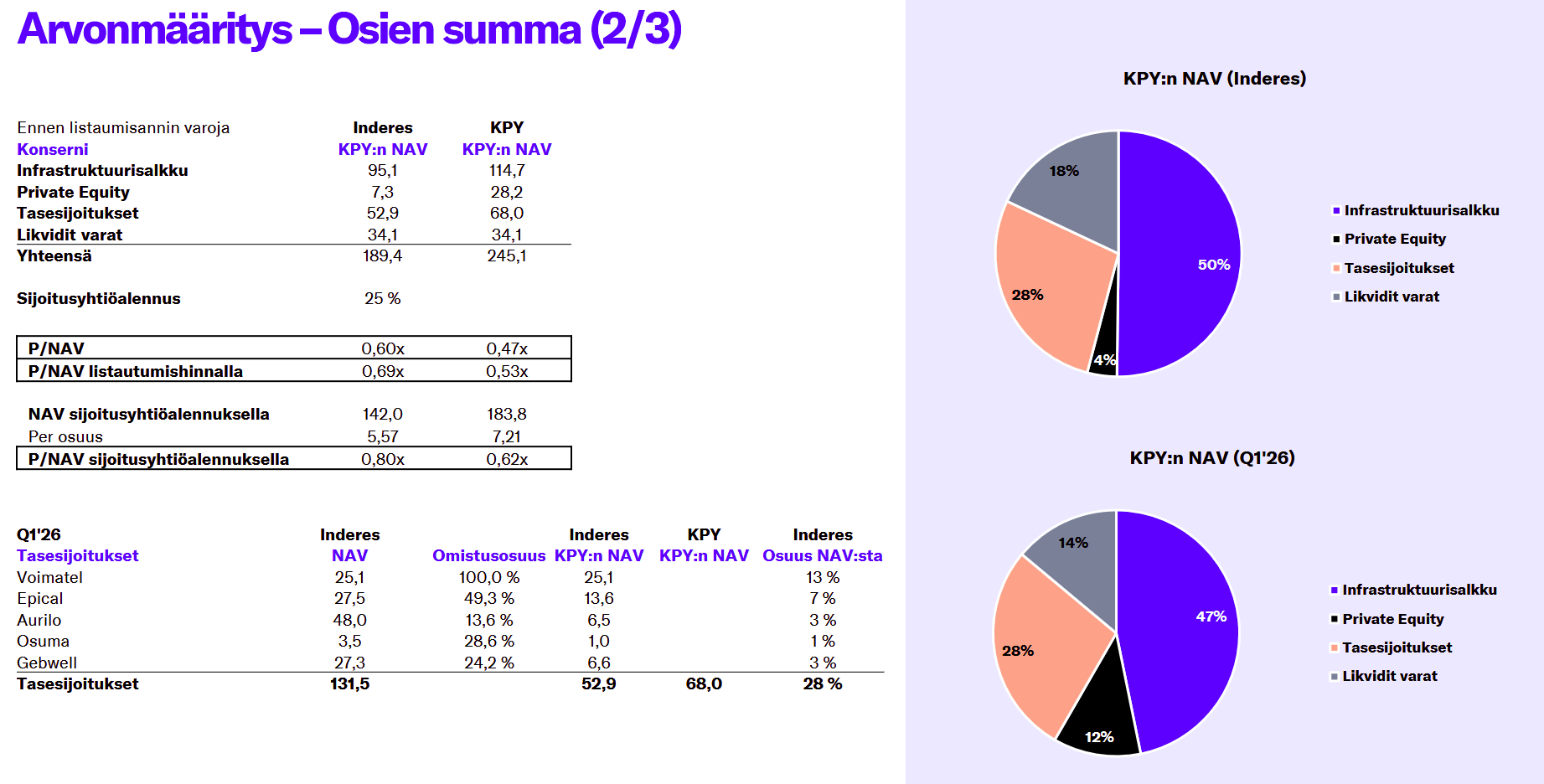

KPY-konserni muodostuu emoyhtiö KPY:stä sekä sen omistamista tytär- ja osakkuusyhtiöistä. KPY:n omaisuuden nettovarallisuuden (NAV) arvo oli 245,1 miljoonaa euroa 31.3.2026. Vuonna 2025 KPY-konsernin liikevaihto oli 167,4 miljoonaa euroa, liikevoitto 14,8 miljoonaa euroa ja oikaistu liikevoitto 9,0 miljoonaa euroa[1].

KPY:n strategia

KPY:n tavoitteena on omistustensa arvon pitkäjänteinen kasvattaminen ja pysyvän elinvoiman mahdollistaminen suomalaisiin kasvaviin yrityksiin. Strategiaansa KPY toteuttaa kolmen sijoitussalkun – infrastruktuurin, private equityn ja tasesijoitusten – kautta.

Infrastruktuurisalkku

Infrastruktuurisalkku koostuu tällä hetkellä KPY:n tytäryhtiö Novapoliksesta, joka on tämän tiedotteen päivämääränä myös KPY-konsernin keskeisin varallisuuserä. Novapolis on jatkossakin keskeinen osa KPY:n infrastruktuurisalkkua ja KPY panostaa yhtiön kasvuun. Jatkossa KPY tavoittelee infrastruktuurisijoituksiin keskittyvien rahastojen perustamista, joissa KPY toimisi ankkurisijoittajana. Infrastruktuurisijoitukset on tarkoitus toteuttaa tulevaisuudessa pääasiassa infrastruktuurirahastojen kautta.

KPY hakee infrasijoituksilla vakaata kassavirtaa, joka puolestaan mahdollistaisi vakaan osuuskoron jakamisen KPY:n omistajille. Infrastruktuurisalkussa KPY on kiinnostunut esimerkiksi infraan kytkeytyvistä yrityksistä, energia-, akku- ja verkkoprojekteista sekä yritysten toimintaympäristöistä. Uusien sijoitusten osalta KPY tavoittelee noin 10–40 miljoonan euron kertasijoituksia. KPY:n infrastruktuurisalkun sijoitusstrategiana on vakaa kassavirta ja pitkäjänteinen arvonluonti.

Private equity -salkku

Private equity -salkku muodostuu tällä hetkellä pääomasijoitusyhtiö Senticasta ja private equity -salkun sijoitukset on tarkoitus toteuttaa Sentican kautta. Sijoitukset keskittyvät ensisijaisesti kotimaisiin keskisuuriin ja kasvuhaluisiin yrityksiin, joilla on todennettu liiketoimintamalli. Uusien sijoitusten osalta Sentica tavoittelee noin 10–40 miljoonan euron kertasijoituksia. Tavoitteena on pitkän aikavälin arvonnousu, joka pyritään realisoimaan pääasiassa irtautumisten yhteydessä. Rahastorakenne tuo KPY:n sijoituksiin hajautusta sekä tulovirtaa Sentican saamina hallinnointipalkkioina ja mahdollisina tuottopalkkioina.

Tasesijoitussalkku

KPY:n tasesijoitussalkkuun lukeutuvat portfolioyhtiöt Voimatel, Epical, Aurilo, Gebwell ja Osuma Henkilöstöpalvelut. KPY:n tavoitteena on kehittää tasesijoitussalkkuunsa lukeutuvia yhtiöitä, kasvattaa niiden arvoa ja sen jälkeen irtautua niistä hallitusti arviolta seuraavan viiden vuoden kuluessa. Jatkossa KPY sijoittaa taseestaan infrastruktuuri- ja pääomarahastoihin, joita hallinnoi vaihtoehtorahaston hoitaja, jossa KPY toimii enemmistöomistajana. Rahastosijoitusten osalta KPY:n sijoitussitoumusten tavoitetaso on noin 10–50 miljoonaa euroa.

Tasesijoituksilla KPY hakee tuottoja sekä arvonnousun että kassavirran kautta. Nykyisistä taseirtautumisista odotettavat sijoitustuotot on suunniteltu käytettäväksi uusiin sijoituksiin, minkä lisäksi ne voisivat mahdollistaa lisäosuuskoron jakamisen KPY:n omistajille.

KPY:n keskeiset vahvuudet

KPY:n johdon näkemyksen mukaan erityisesti seuraavat tekijät ovat sen keskeisiä vahvuuksia ja tuottavat sille kilpailuetua:

-

Yritysten kasvun mahdollistaja: KPY:n sijoitustoiminnan keskiössä ovat pitkäjänteinen omistaminen sekä yhteistyö kohdeyhtiöiden johdon ja muiden omistajien kanssa tehokkaan arvonluonnin mahdollistamiseksi

-

Hajautettu sijoitusstrategia vaihtoehtoisiin omaisuusluokkiin: KPY:n sijoitusstrategia perustuu hajautettuun sijoitussalkkuun, joka painottuu vaihtoehtoisiin omaisuusluokkiin sekä listaamattomiin yrityksiin

-

Selkeä arvonluontimalli: KPY ja Sentica toimivat tiiviissä kumppanuudessa yhtiöidensä kanssa. Omistajuuden perustana on luottamus, avoin vuoropuhelu ja selkeä yhteinen tavoite, jonka tavoittamiseksi tehdään määrätietoisesti toimenpiteitä

-

Vahva pääomasijoitusliiketoiminta kasvun kiihdyttäjänä: Yhteistyö pääomasijoittaja Sentican kanssa tarjoaa pääsyn laajaan sijoituskohdevirtaan, syvälliseen toimialaosaamiseen sekä laajoihin kotimaisiin ja kansainvälisiin verkostoihin

-

Liiketoimintamalli omistaja-arvon kasvun, osuuskoron ja lisävoitonjakomahdollisuuksien tueksi: KPY:n liiketoimintamalli tavoittelee omistaja-arvon merkittävää kasvua ja vakaan osuuskoron maksamista säännöllisesti. Omistaja-arvoa pyritään kasvattamaan KPY:n sijoitusten arvonnousun kautta. Säännöllisen osuuskoron maksukykyä tukee etenkin Novapoliksen vakaaseen kassavirtaan tähtäävä liiketoimintaprofiili. Lisäksi pääomasijoitus- ja tasesijoitustoiminta luovat mahdollisuuden lisävoitonjakoihin onnistuneiden irtautumisten yhteydessä. Tällä yhdistelmällä KPY pyrkii tarjoamaan sijoittajille omistaja-arvon kasvua, vakaata vuosittaista tuottoa sekä mahdollisuuden lisätuottoihin pitkällä aikavälillä

Juha Yrjänheikki, KPY:n hallituksen puheenjohtaja:

“Listautuminen ja sen mahdollistama osuuksien kaupankäynti nykyisille noin 19 000 osuudenomistajalle on ollut KPY:n pitkäaikainen tavoite. Suunnitellun listautumisannin tarkoitus on entisestään laajentaa KPY:n omistuspohjaa, tukea KPY:n strategian toteuttamista ja parantaa osuuksien likviditeettiä. Uskomme, että suunniteltu listautuminen myös parantaa KPY:n tunnettuutta paitsi mahdollisten sijoituskohteiden, myös laajemman yleisön keskuudessa.”

Anssi Lehikoinen, KPY:n toimitusjohtaja:

“Haluamme rakentaa vahvoja kasvutarinoita. Uskomme, että yritysten arvo syntyy osaamisen ja pääoman tehokkaasta yhdistämisestä. Liiketoiminnan kilpailukyvyn vahvistaminen edellyttää rohkeutta uudistua ja kykyä rakentaa uusia konsepteja. Tätä työtä teemme omistusyritystemme kanssa pitkäjänteisesti ja tavoittelemme siten arvonluontia omistajillemme. Jatkuvan kehittymisen ajatus näkyy vahvasti myös KPY:ssä, joka on uudistunut ajan mukana ja toimii tänä päivänä modernina ja laajasti eri puolilla Suomea vaikuttavana sijoitusyhtiönä.”

KPY:n taloudelliset ja toiminnalliset tavoitteet

KPY:n hallitus on asettanut seuraavat taloudelliset ja toiminnalliset tavoitteet:

-

Hallinnoitavien varojen[2] määrän moninkertaistaminen vuoden 2030 loppuun mennessä

-

NAV / osuus kasvattaminen vuosittain

-

Jakaa osuuskorkona vähintään 20 prosenttia omistusten KPY:lle tuottamasta nettotuotosta vuosittain ja kasvattaa osuuskorkona jaettavaa osuutta noin 60 prosenttiin vuoteen 2030 mennessä. KPY voi lisäksi jakaa varoja sijoitustoiminnasta kertyneistä tuotoista menestyksekkäiden irtautumisten yhteydessä, huomioiden kuitenkin tuleviin sijoituksiin kohdistuvat ennakoidut pääoman tarpeet sekä konsernin strateginen ja taloudellinen asema.

Tässä toimitusjohtajan haastattelu:

Webari alkaa klo 11.00. KPY yhtiöesittelytilaisuus 22.5. klo 11.00 - Inderes