AUROORA SUUNNITTELEE LISTAUTUMISANTIA JA LISTAUTUMISTA NASDAQ HELSINKI OY:N PÖRSSILISTALLE

Listautumisannin odotetaan koostuvan osakeannista (”Osakeanti ”), jossa Yhtiö laskee liikkeelle uusia Osakkeita. Yhtiö pyrkii keräämään Osakeannilla noin 35 miljoonan euron bruttovarat tarjoamalla uusia Osakkeita merkittäväksi. Yhtiö odottaa käyttävänsä Osakeannista saamansa nettovarat mahdollisiin tuleviin yrityskauppoihin, Aurooran tytäryhtiöiden (”Konserniyhtiöt ”) kehityksen ja kasvun tukemiseen, mukaan lukien laiteinvestointeihin, ja yleisiin liiketoiminnallisiin tarkoituksiin. Lisäksi eräät Yhtiön osakkeenomistajat saattavat myöhemmin tehtävän päätöksen perusteella myydä Osakkeitaan Listautumisen yhteydessä.

Antti Rauhala, Aurooran toimitusjohtaja, kommentoi:

”Suomen talous nojaa suurelta osin pieniin ja keskisuuriin yrityksiin. Merkittävässä osassa näistä yrityksistä on odotettavissa omistajavaihdoksia tulevina vuosina. Se on hetki, jolloin ratkaistaan, jatkuuko yrityksen kasvu kotimaassa vai siirtyykö omistus ulkomaille. Auroora on suomalainen sarjayhdistelijä, joka sai alkunsa halusta kehittää kotimaista omistajuutta pitkäjänteisesti. Haluamme olla hyvien yhtiöiden pitkäaikainen omistaja ja kehittää yhtiöitä pitkäjänteisesti ja kestävästi yli taloussyklien ja vuosikymmenien. Sarjayhdistelijänä tavoitteemme ei ole keskittää tekemistä, vaan vahvistaa yhtiöitämme. Suunniteltu listautumisanti ja listautuminen mahdollistaisivat Aurooran strategian toteuttamisen ja kasvun tavoittelun uusien yrityskauppojen sekä konserniyhtiöidemme kehityksen ja kasvun tukemisen avulla. Haluamme olla paras koti yhtiöille, luotettava kumppani yrittäjille ja houkutteleva sijoituskohde sijoittajille.”

Tämän tiedotteen päivämääränä Auroora kattaa 25 liiketoimintaa. Aurooralla on kolme liiketoimintasegmenttiä:

- Sähköistys ja automaatio -liiketoimintasegmentti, joka käsittää energiatehokkaat sähkö- ja automaatiotuotteet ja ‑ratkaisut,

- Puhdas vesi ja ympäristöteknologia -liiketoimintasegmentti, joka käsittää vedenpuhdistus- ja jätevedenkäsittelyteknologiat ja palvelut, kiertotalousratkaisut ja ympäristötekniikan, sekä

- Teolliset tuotteet ja palvelut -liiketoimintasegmentti, joka käsittää teollisuuden erikoistuotteet, kunnossapidon ja tekniset palvelut valmistusteollisuus-, energia- ja infrastruktuuriasiakkaille, jotka pyrkivät vastuullisiin toimitusketjuihin sekä ratkaisuihin, jotka parantavat teollisuuden tehokkuutta ja vastuullisuutta.

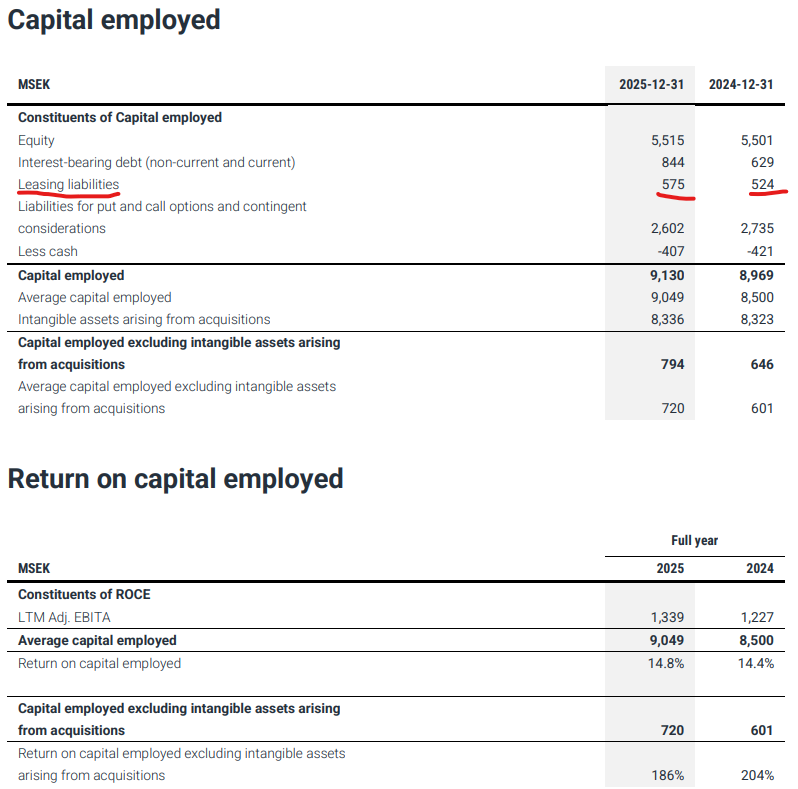

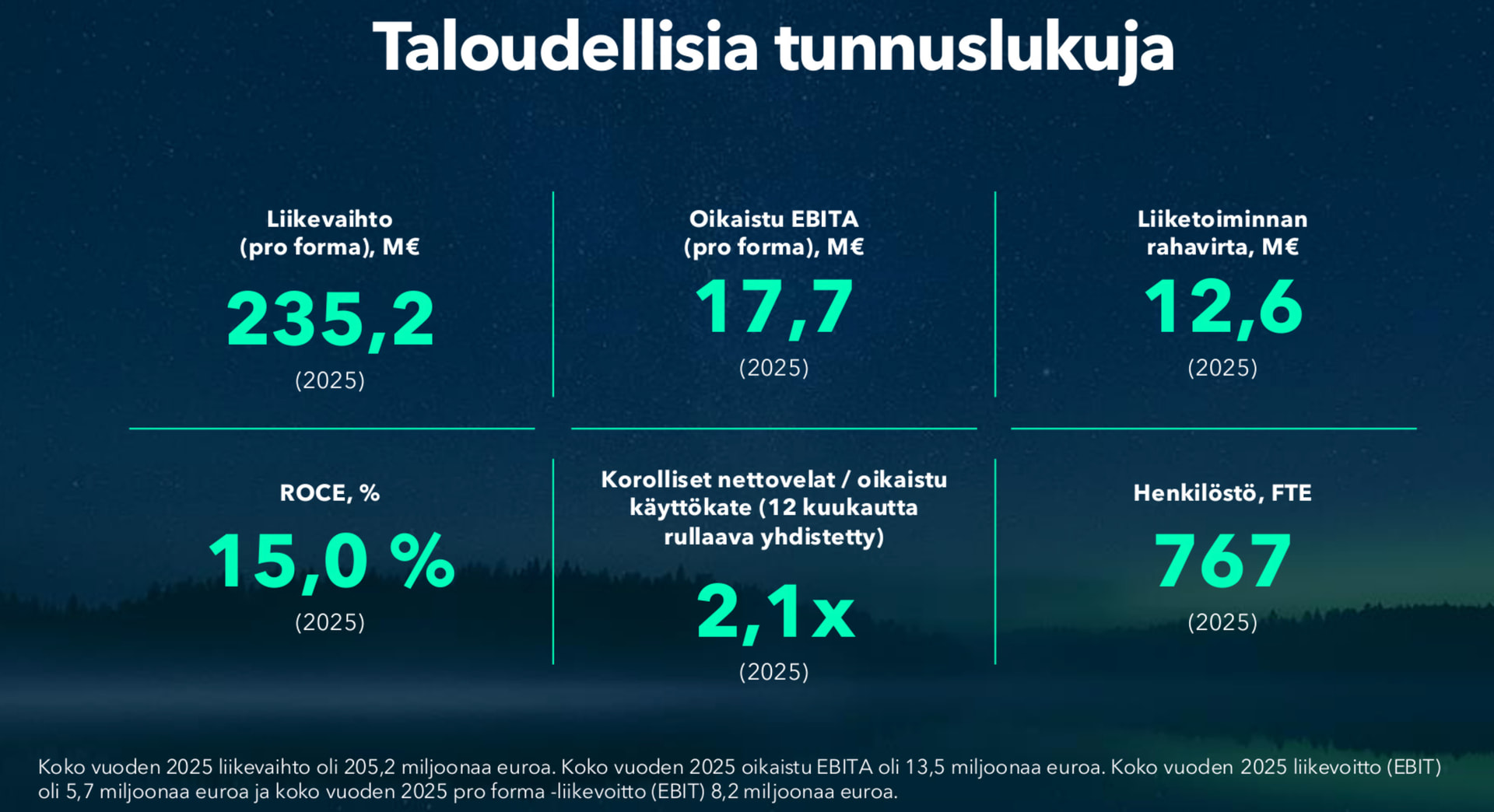

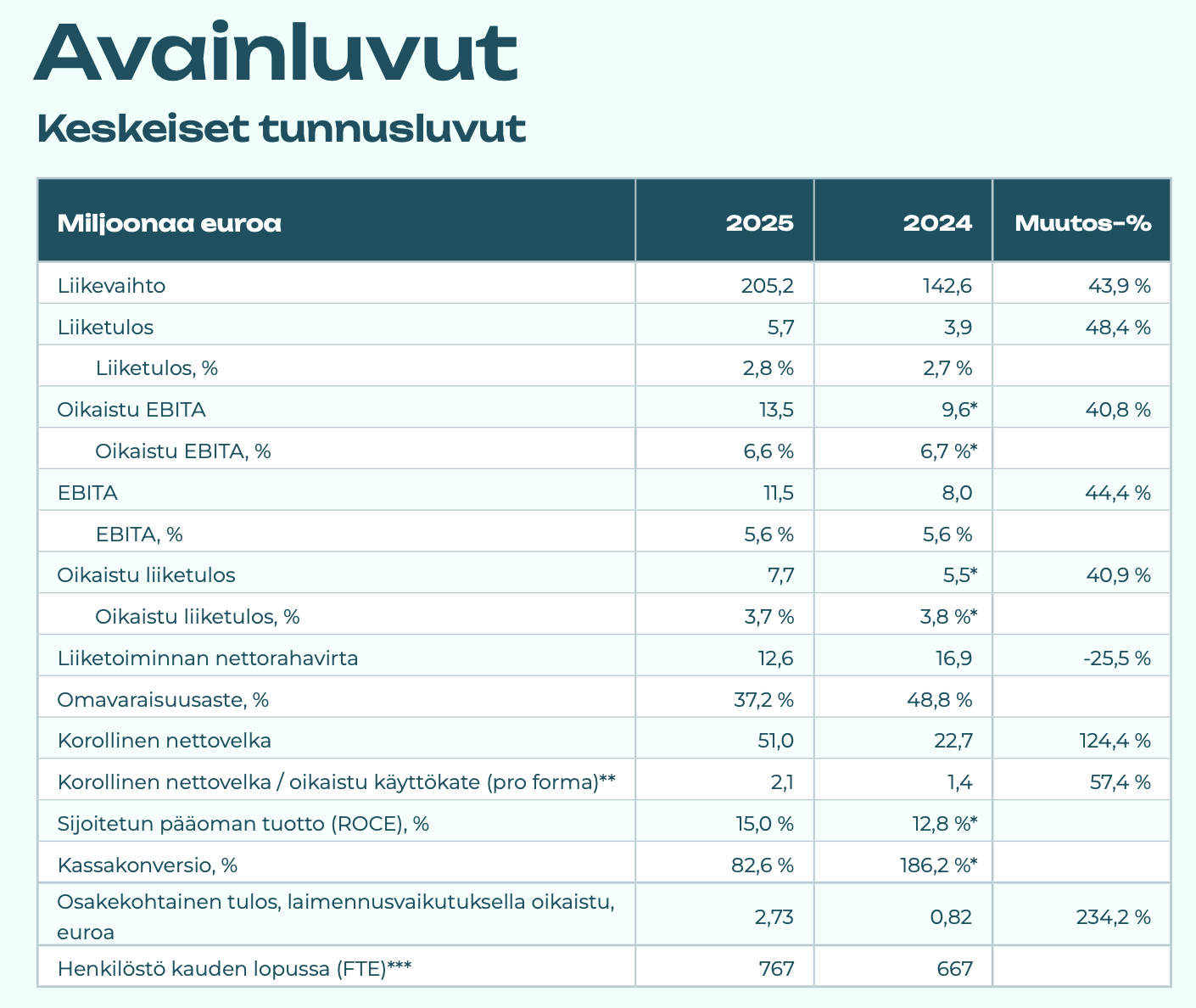

Pro-forma

Tiedote:

Auroora Yhtiöt järjestää tiedotustilaisuuden tänään, maanantaina 16.3.2026 klo 10.00.