Q1 raportista löytyy tiedot tuosta niin ei tarvitse arvuutella. Hallitus aikoo esittää yhtiökokoukselle, että suurin osa hankituista osakkeista mitätöidään.

Q1 raportista löytyy tiedot tuosta niin ei tarvitse arvuutella. Hallitus aikoo esittää yhtiökokoukselle, että suurin osa hankituista osakkeista mitätöidään.

Ainakin nordnetissä osakemääränä näkyy jo 227 miljoonaa?

Pahoittelen omaa surkeaa panostani noihin linkkeihin. Pienen jälkikasvun kanssa touhutessa ei pitäisi keskittyä kuin rahastoihin, mutta ei malta olla täysin irti osakkeistakaan…

Börsveckan nro 18 sisältänyt tällaisen artikkelin (Avanzan foorumilta). USA luvut ehkäpä pelästyttivät, mutta näkevät hyvänä ostopaikkana ja osakkeen voi unohtaa pöytälaatikkoon ![]()

Kommentti: Ei yllätyksiä Kindredissä

Peliyhtiön Q1-raportti oli vahva, huolimatta heikosta kurssireaktiosta. Ehkäpä hieman heikommat luvut USA:sta kummittelevat? Näemme pikemminkin kurssilaskun hyvänä ostopaikkana.

Kindred julkaisi Q1-raportin, jossa liikevaihto nousi 41 prosenttia 352 miljoonaan Ison-Britannian puntaan (MGBP)

ja aktiivisten asiakkaiden määrä kasvoi 19 prosenttia hieman yli 1,8 miljoonaan.

Urheiluvedonlyönti kasvoi 30 prosenttia selvästi heikommalla urheiluvedonlyönnin marginaalilla 9,4 prosenttia (10,7), joten pohjimmiltaan urheiluvedonlyönti kasvoi 49 prosenttia, vaikkakin vertailukvartaalin kaksi viimeistä viikkoa olivat luonnollisesti heikkoja pandemian alkamisen vuoksi.

Pitkällä aikavälillä Kindred arvioi, että urheiluvedonlyönnin marginaali on keskimäärin 8,9 prosenttia, mutta Ranskan uudelleensääntelyn jälkeen, joka edellyttää enintään 85 prosentin palautusta, ei ole poissuljettua, että se itse asiassa nousee hieman lisää, sillä Ranska on yksi Kindredin suurimmista markkinoista.

Mutta ei pelkästään urheiluvedonlyönti menestynyt vahvasti, vaan myös toinen puoli tuloista, joka tulee kasinopeleistä, oli erittäin vahva Q1:llä. Aktiivisten asiakkaiden määrä, bruttoliikevaihto sekä bruttovoitto (GWR +56 prosenttia) olivat kaikki huipputasoilla.

Hyvin hajautettu liiketoiminta

Maantieteellisesti Kindredillä on korkea hajautusaste, ja Pohjoismaita (19 prosenttia liikevaihdosta) lukuun ottamatta, jotka ylsivät vain 1 prosentin kasvuun, luvut olivat yleisesti ottaen vahvoja.

Isossa-Britanniassa Kindred kasvoi 100 prosenttia, mikä osoittaa sinnikkyyden arvon, sillä muut toimijat ovat jättäneet UK:n sääntelyn tiukennuttua vuosien varrella.

Oma hevosurheilutuote ja hyvä tulos suositussa Cheltenhamin festivaalissa, maailman rahakkain estehevoskilpailu, joka kestää 4 päivää ja kerää 65 000 kävijää päivässä, jättivät erityisen jäljen. Länsi-Euroopassa (69 prosenttia Q1:n tuloista), johon UK kuuluu, kasvu oli siten 58 prosenttia.

Keski- ja Etelä-Euroopassa (8 %) liikevaihto kasvoi myös 33 prosenttia. Nopeimmin kasvoi pienin alue - Muut (4 %) - johon kuuluvat Australia ja ennen kaikkea USA (+203 %), 91 prosentin kasvulla.

USA painaa

Liikevaihto USA:ssa kuitenkin laski peräkkäisesti 7,3 MGBP:hen 7,9:stä, mihin markkinat todennäköisesti kiinnittivät huomiota raporttipäivän heikon kurssikehityksen vuoksi.

Täällä Kindred teki myös tappiota 6,3 MGBP:n ebitdalla Q1:llä, vaikka painopiste onkin enemmän kasvussa tässä alkuvaiheessa suurella USA:n markkinalla.

Virginia oli itse asiassa viime viikolla neljäs osavaltio, jossa Kindred lanseerasi toimintansa 7. toimijana, kun osavaltio aloitti toimintansa tammikuussa ja sen bruttoliikevaihto (handle) oli 300 MUSD maaliskuussa.

Jos tarkastelemme konsernin ebitdaa, se kasvoi peräti 200 prosenttia 97,6 MGBP:hen, mikä vastaa 28 prosentin marginaalia valuutan vastatuulesta (-8 MGBP) huolimatta, tai nettona -5,6 MGBP oikaistuna liikevaihdon voitoilla.

Marginaali on hieman ”piristetty” alhaisilla markkinointikustannuksilla, jotka olivat 21 prosenttia liikevaihdosta (26), ja joiden odotetaan kasvavan, mutta pysyvän alle 25 prosentin vuoden aikana. USA:n laajentuminen, tiukemmat vaatimukset säännösten noudattamiselle, kehitys ja asiakaspalvelu luovat tarpeen lisätä henkilöstöä ja hieman korkeampia kustannuksia tulevaisuudessa.

Hyvä alku vuodelle

Q2:n alku on myös ollut hyvä samalla korkealla tasolla kuin Q1:llä. Edelliseen vuoteen verrattuna kasvu on yli 50 prosenttia helppojen vertailulukujen vuoksi. Vuodesta 2021 tulee todennäköisesti todella vahva urheiluvuosi, ja Kindred on siihen hyvin asemoitu.

Osake kuitenkin laski 7 prosenttia raporttipäivänä, mikä kertoo paljon odotuksista, vaikka raporttipäivien kaupankäyntiä on aina vaikea ennustaa. Mahdollinen syy laskuun oli hieman heikompi Yhdysvaltain markkina.

Kindred ei myöskään jatkossa anna markkinoista kaupankäyntipäivitystä (trading update), mikä yhdistettynä Q2:n ensimmäisten viikkojen vain 16 prosentin kasvuun paikallisessa valuutassa voidaan tulkita negatiivisesti.

Kassa työhön

Tase on erinomaisessa kunnossa 175 MGBP:n nettokassalla. Kindred tekee siksi takaisinostoja ja jakaa 0,33 GBP (vastaa noin 3,8 kruunua per osake) sekä pitää oven auki yritysostoille.

Emme näe syytä muuttaa positiivista näkemystämme Kindredistä raportin jälkeen. Yhtiö on edelleen laatuvalinta peliyhtiöiden joukossa. Arvostus ei ole korkeampi kuin ev/ebit 8, jos ekstrapoloimme Q1:n koko vuodelle, mikä on mahdollisesti hieman liian optimistista ottaen huomioon lisääntyneet markkinointi- ja laajentumiskustannukset.

Toisaalta tämä on todella vahva urheiluvuosi, ja lisääntynyt digitalisaatio sekä vahva asiakashankinta tuottavat pysyviä vaikutuksia pikemminkin kuin vain tilapäisiä koronabuusteja. Q4 on lisäksi kausittain vahvin neljännes.

Lisääntyneet säännökset

Sääntelyn osalta on odotettavissa vastatuulta säännöksistä, joista Saksan sääntely näyttää tulevan täysimääräisesti voimaan heinäkuussa. Erityisesti kuitenkin Alankomaiden sääntely, jossa lisenssejä aletaan myöntää lokakuussa, voi vaikuttaa merkittävästi. Täällä Kindred odottaa saavansa lisenssin vasta alkuvuodesta 2022.

Kindred on aiemmin osoittanut kerta toisensa jälkeen, että se pystyy absorboimaan peliveroja ja toimimaan säännellyillä markkinoilla, ja muutaman vuoden kuluttua olemme vakuuttuneita, että Kindred pystyy kasvattamaan tulojaan täältä, ellei jo aiemmin. Kaiken kaikkiaan sanomme kuten viimeisimmässä BV21-07-analyysissä; osta osake ja laita se syvälle pöytälaatikkoon.

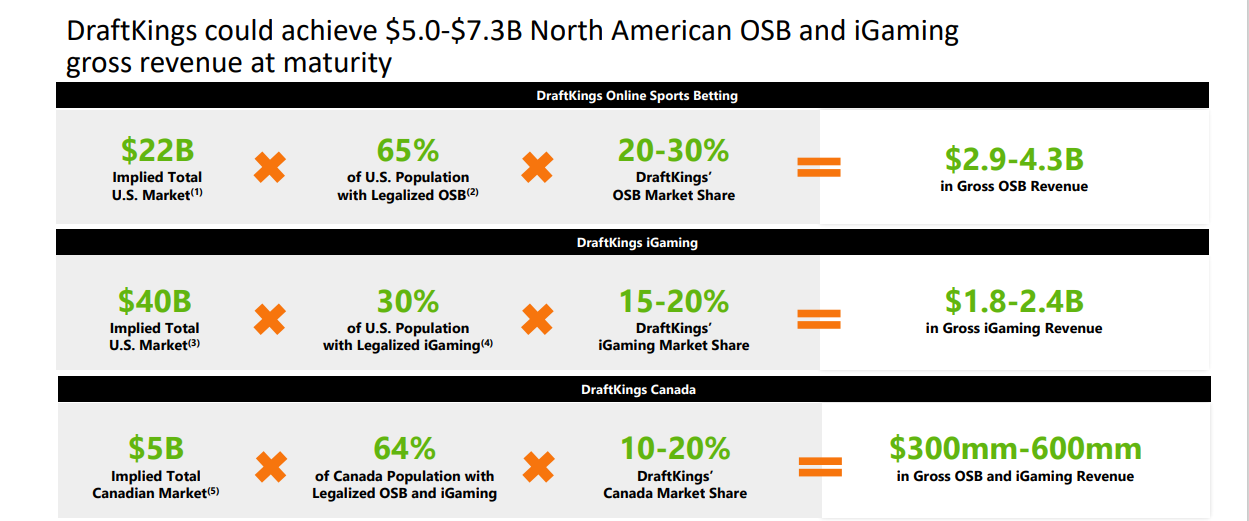

Draftkings nostaa ohjeistusta loppuvuodelle.

https://www.cnbc.com/2021/05/07/draftkings-dkng-q1-2021-earnings.html

On kyllä vähän erikoista, eli osaritulos hyvä, tavoitehinnat reippaasti ylempänä ja eikös osingotkin ole vielä tulossa ![]() no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse

no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse ![]()

Aika moni muukin osake on tällä hetkellä positiivisten Q1-tulosten jälkeisessä mörnintävaiheessa. Liittyynee markkinoiden yleiseen epävarmuuteen ja varovaisuuteen. Nyt Kindred tuntuu löytäneen kohtuullisen pitävän tukitason tuosta noin 145-150 sek pinnasta.

Itse uskon että kesän urheilutapahtumat saavat kurssin taas nousemaan. Tai jos ei, niin pidetään sitten pidempään ja odotellaan. Niin kauan kuin funda on kunnossa, niin itse ainakin olen hyvillä mielin matkassa mukana.

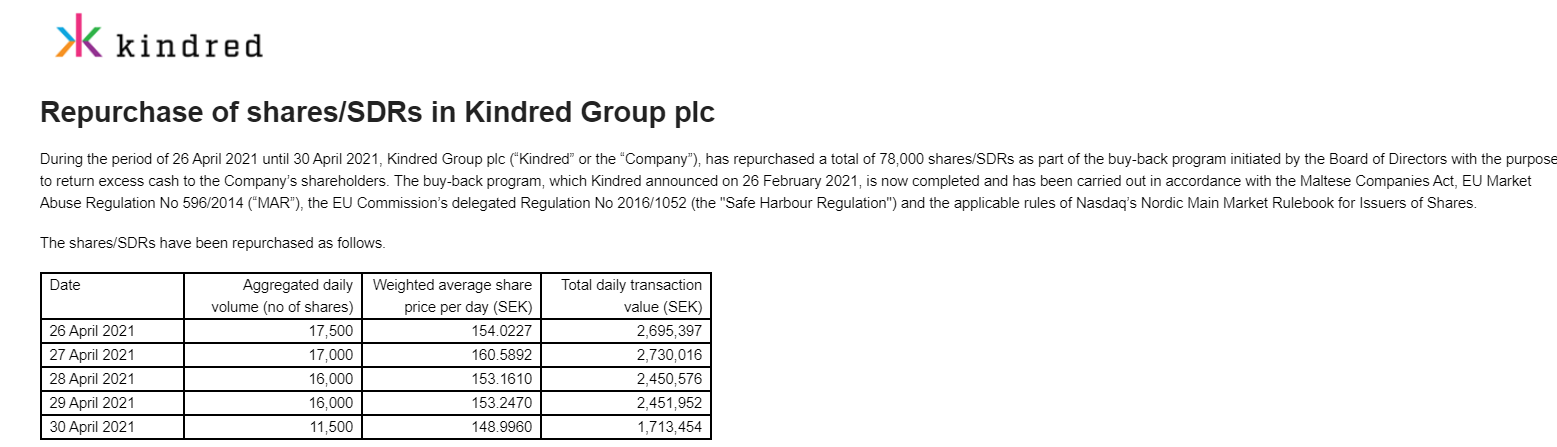

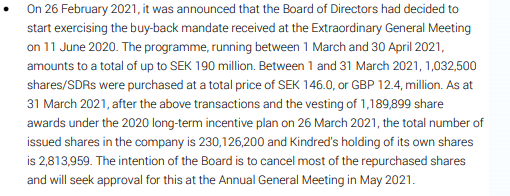

Ylimääräinen yhtiökokous kesäkuussa, jossa haetaan valtuudet jatkaa omien ostoja! Vaatimattomasti 10% koko osakekannasta mahdollisuus ostaa.

(a) the maximum number of shares/SDR’s that may be so acquired is 23,012,620;

(c) the maximum price that may be paid for the shares/SDRs is 300 SEK per share/SDR’s exclusive of tax;

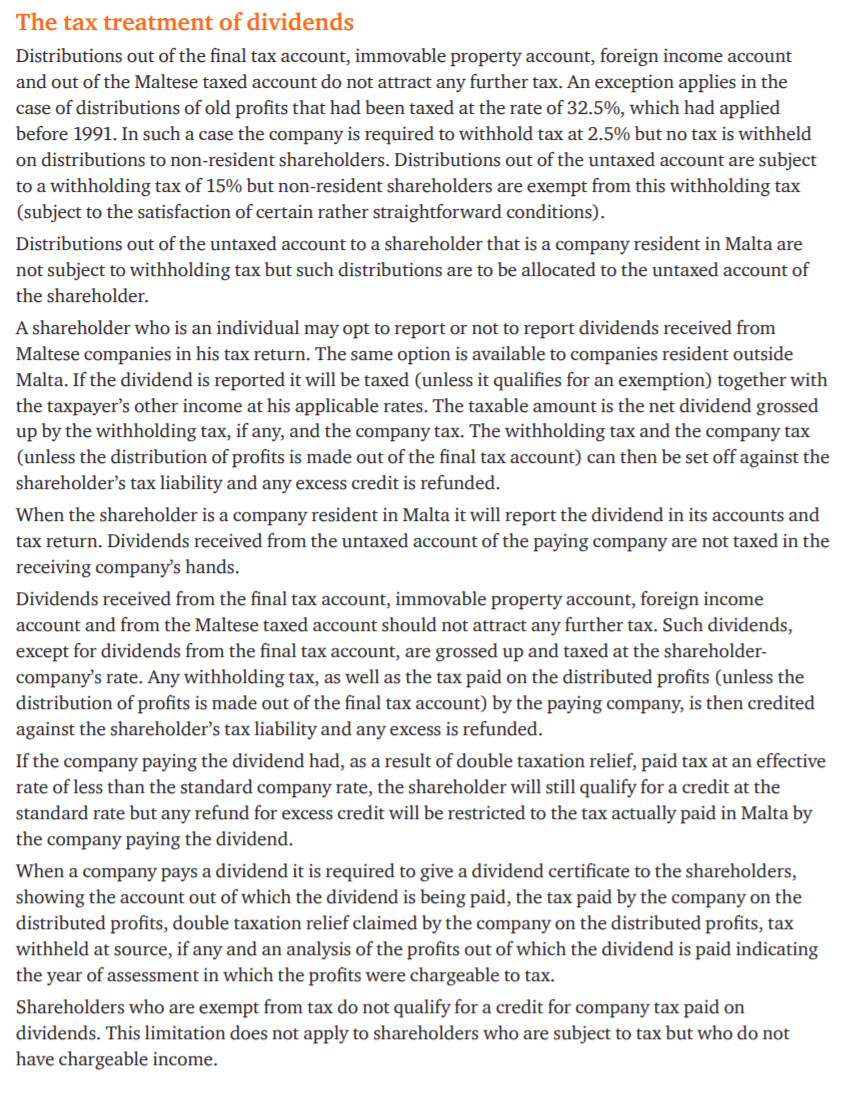

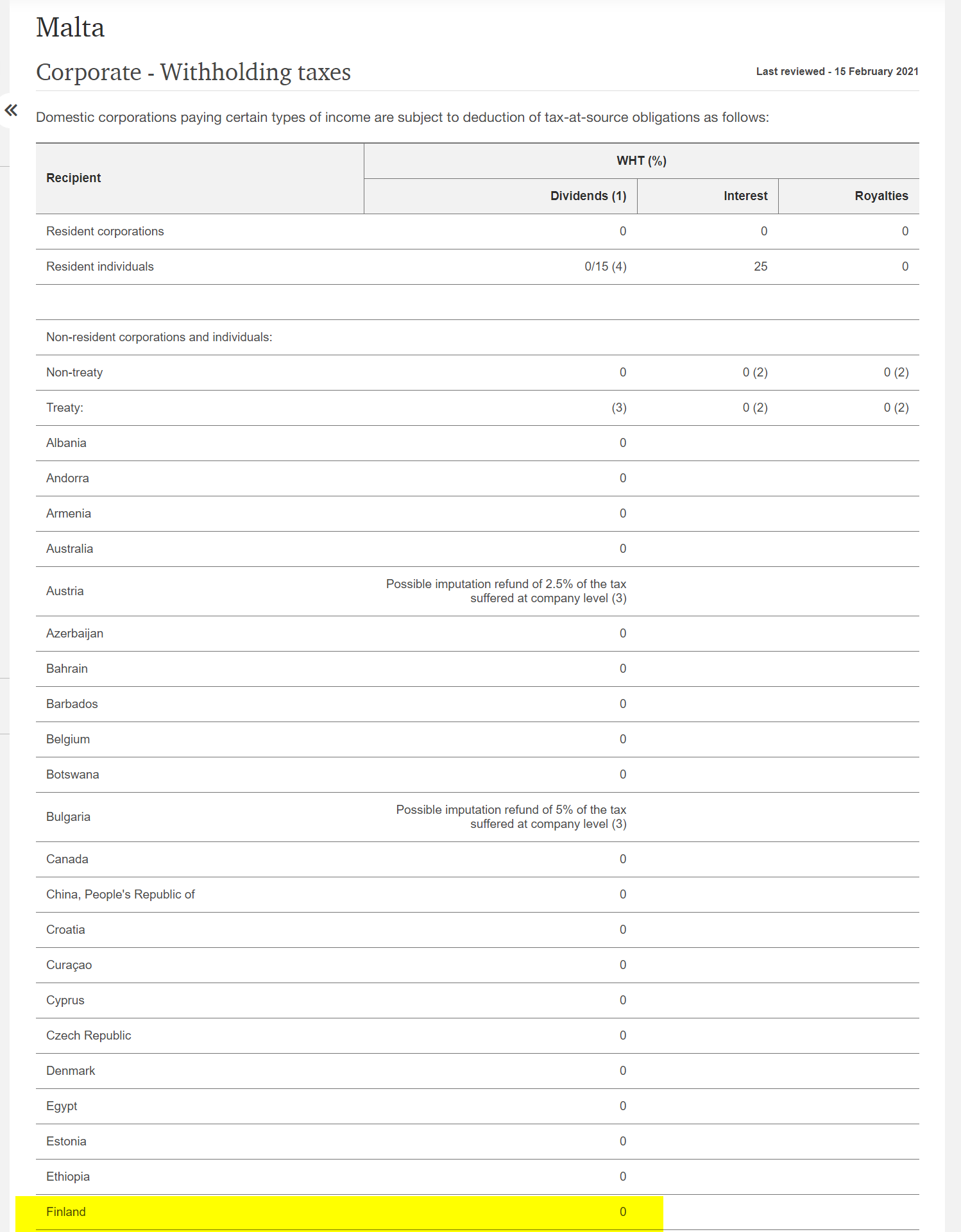

En löytänyt googlettamalla vastausta tähän, niin kertokaas joku pitempiaikainen Kindredin omistaja osuiko arvaukseni oikeaan. Tämähän on loistava lappu osakesäästötilille, jos Malta ei peri osingoista lähdeveroa.

Edit. Löysinpäs

Nyt heitän ihan hatusta, että suomessa tuo katsotaan tulona verotuksessa.

Joitain osinkoja ainakin näin katsotaan, enkä nyt ulkoa muista mitkä ne kriteerit on.

Eli näyttäisi, että nuiden lähteiden perusteella lähdeveroa ei tosiaan mene. Voi siis hyvillä mielin ostella osakesäästötilille.

Tiivistettynä; meillä on siis tässä noin p/e 11 arvostettu vajaa 3% netto-osinkolappu, jolla tavoitehinnat pyörivät +30-50% nykykurssista. ![]()

Meinasin unohtaa, lisäksi ilmassa leijuu optio siitä, että yhtiö ostaa 10% osakkeistaan.

Täällä näköjään keskustelua aiheesta niin linkitetään tännekin.

Eikös tuo ole aika yleistä, että yhtiökokoukselta haetaan valtuutus ostaa niin paljon omia osakkeita kuin on lain puitteissa mahdollista? Downsideä tuolla valtuutuksella ei ole, joten sinäänsä sitä valtuutuksen laajuutta ei tarvitse erityisemmin rajata, kun yhtiön ei ole mikään pakko ostaa yhtäkään osaketta jossei siltä tunnu.

Siitä sopii kyllä olla innoissaan, että noita omia lappuja lähdetään ostamaan pois. Nettokassaa yhtiöllä on Q1 raportin mukaan n. 175 miljoonaa puntaa, ja nettovelka/EBITDA on alle yhden. Siihen kun lisää tuon hitusen verran vahvan kassavirran, jota firma tuottaa (Q1/'21 90 miljoonaa puntaa, tai 3,4 % markkina-arvosta, jos niin haluaa tulkita ![]() ), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

Yhtiön arvostuksen ollessa sillä tasolla millä se nyt on, ihmettelisin enemmän jos eivät ostaisi omia osakkeitaan ![]() . Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa

. Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa ![]()

Analyytikkojen ennusteissa ensi vuodelle luvataan pientä laskua ebitda/ebit.

Onko tietoa mistä tuo lasku tarkalleen koostuu?

Miksi ensi vuosi olisi huonompi kuin tämä vuosi monille iGaming yhtiöille? Koronan aiheuttaman boostin odotetaan olevan ohi. Siitä on kyse laimeissa 2022 ennusteissa lyhykäisyydessään. Itse en ole yhtään niin varma tuleeko näin olemaan. Koko sektori kuitenkin kasvaa tasaisen voimakkaasti ja korona vauhditti eteenkin land based → online siirtymää eikä sen suhteen ole paluuta takaisin. Kideredin osalta Hollanti on saamassa markkinaa avattua ja yhdysvallat jatkaa kasvuaan osavaltio kerrallaan.

Historia ei toki ole tae tulevasta mutta näistä on kiva hakea haippeja tulevaan

“For instance, the Euro 2016 brought record profit for several brands like Unibet. According to the bookmaker giant’s Q2 2016 financial results, Unibet’s gross winnings revenue for the quarter was £126.6 million, an increase of 57 percent. Of these revenues, £19.6 million (15.5 percent) resulted from the Euro 2016, alone.”