Tässä on Aapelin kommentit Kalmarin pitämästä hiljaista jaksoa edeltävästä analyytikko- ja sijoittajapuhelusta.

Yhtiö kommentoi kysyntäsentimentin säilyneen menneellä kvartaalilla suhteellisen vakaana Q3-tuloksen yhteydessä annettuihin näkymiin verrattuna. Kuluvalle vuodelle eri markkinaennusteet indikoivat puolestaan kohtuullista kasvua ja kokonaisuudessaan tilannekuva vastasi pitkälti aiempia odotuksiamme.

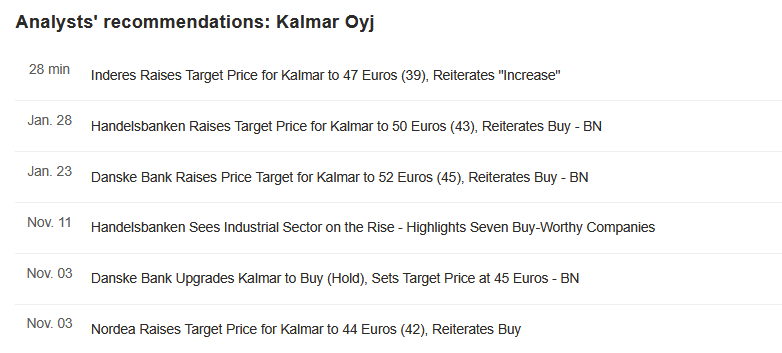

Uutta laajaa rapsaa Inderesiltä. Laaja raportti siis kaikkien luettavissa ilman maksumuureja.

Samalla myös tavoitehinnan hilaus ylöspäin.

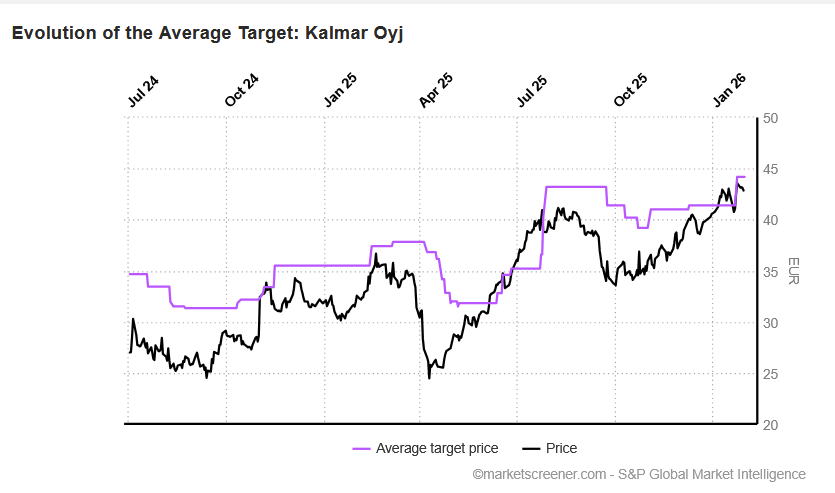

Megatrendien odotetaan tukevan Kalmarin kohdemarkkinoiden kehitystä, ja arvioimme yhtiön asemoituneen näihin hyvin. Ennustamme yhtiön pääsevän kiinni selkeään tuloskasvuun lähivuosina markkinatilanteen asteittaisen vahvistumisen kautta. Osakkeen arvostus on järkevällä tasolla, mutta ennustamamme tuloskasvu nostaa mielestämme laadukkaan yhtiön riskikorjatun tuotto-odotuksen riittävän houkuttelevaksi. Tämän myötä toistamme lisää-suosituksen ja nostamme tavoitehintamme 47 euroon (aik. 39 €) heijastellen pidemmän aikavälin ennustenostoja sekä hyväksymäämme arvostukseen tekemiämme tarkistuksia.

Tässä on Aapelin ennakkokommentit, kun Kalmar kertoo tuloksestaan perjantaina 13.2.

Odotamme Kalmarin tilauskertymän piristyneen selvästi pehmeämmän kolmannen neljänneksen jälkeen ja liikevaihdon saaneen tukea loppuvuodelle ajoittuneista suurista laitetoimituksista. Raportin keskiössä ovat vuoden 2026 ohjeistus sekä tarkemmat markkinakommentit.

Kalmarin tilinpäätöstiedote tammi–joulukuulta 2025: Jatkunut menestyksekäs suoriutuminen vuonna 2025, ennätykselliset tilaukset ja vankka liikevaihdon kasvu neljännellä vuosineljänneksellä

Vahva liikevaihdon kasvu 11 prosenttia 487 (440) miljoonaan euroon

Kysyntä pysyi kokonaisuudessaan vakaana markkinoiden epävarmuudesta ja kauppajännitteistä huolimatta

Vertailukelpoinen liikevoitto parani 60,5 (53,1) miljoonaan euroon, ollen 12,4 (12,1) prosenttia liikevaihdosta

Liiketoiminnan suorituskyvyn kehittämisessä on saavutettu arviolta 34 miljoonaa euroa vuotuisia bruttoparannuksia tehokkuudessa

Liiketoiminnan rahavirta kasvoi 76 prosenttia 112,8 (64,2) miljoonaan euroon, johon vaikutti positiivisesti varastojen pieneneminen

Hallitus ehdottaa yhtiökokoukselle, että tilikaudelta 2025 maksetaan osinkoa 1,09 (0,99) euroa kutakin A-sarjan osaketta ja 1,10 (1,00) euroa kutakin ulkona olevaa B-sarjan osaketta kohden

Vuoden 2026 ohjeistus: Kalmar arvioi vertailukelpoisen liikevoittoprosenttinsa olevan yli 12,5 prosenttia vuonna 2026.

Tässä tilinpäätöstiedotteessa esitetyt luvut perustuvat Kalmar Oyj:n tilintarkastettuun tilinpäätökseen 2025.

Loka–joulukuu 2025 lyhyesti:

Saadut tilaukset kasvoivat 5 prosenttia ja olivat 511 (486) miljoonaa euroa

Tilauskanta oli 977 miljoonaa euroa (31.12.2024: 955 miljoonaa euroa)

Liikevaihto kasvoi 11 prosenttia ja oli 487 (440) miljoonaa euroa

Ekoratkaisujen1 tuoteryhmän liikevaihto oli 43 (41) prosenttia konsernin liikevaihdosta, kasvoi 14 prosenttia ja oli 209 (182) miljoonaa euroa

Liikevoitto oli 60 (39) miljoonaa euroa eli 12,3 (8,8) prosenttia liikevaihdosta. Liikevoitto sisältää 0 (-14) miljoonaa euroa vertailtavuuteen vaikuttavia eriä

Vertailukelpoinen liikevoitto oli 61 (53) miljoonaa euroa eli 12,4 (12,1) prosenttia liikevaihdosta, kasvua oli 14 prosenttia

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja oli 113 (64) miljoonaa euroa

Kauden tulos oli 45 (27) miljoonaa euroa

Laimentamaton osakekohtainen tulos oli 0,71 (0,42) euroa

Korollinen nettovelka / EBITDA2 oli 0,0x (0,3x).

Tammi–joulukuu 2025 lyhyesti:

Saadut tilaukset kasvoivat 8 prosenttia ja olivat 1 817 (1 679) miljoonaa euroa

Tilauskanta oli 977 miljoonaa euroa (31.12.2024: 955 miljoonaa euroa)

Liikevaihto kasvoi 1 prosenttia ja oli 1 741 (1 720) miljoonaa euroa

Ekoratkaisujen tuoteryhmän liikevaihto oli 44 (41) prosenttia konsernin liikevaihdosta, kasvoi 9 prosenttia ja oli 763 (698) miljoonaa euroa

Liikevoitto oli 220 (174) miljoonaa euroa eli 12,7 (10,1) prosenttia liikevaihdosta. Liikevoitto sisältää -3 (-42) miljoonaa euroa vertailtavuuteen vaikuttavia eriä

Vertailukelpoinen liikevoitto oli 223 (217) miljoonaa euroa eli 12,8 (12,6) prosenttia liikevaihdosta, kasvua oli 3,0 prosenttia

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja oli 246 (249) miljoonaa euroa

Kauden tulos oli 163 (128) miljoonaa euroa

Laimentamaton osakekohtainen tulos oli 2,55 (1,99) euroa.3

Vuoden 2026 ohjeistus

Kalmar arvioi vertailukelpoisen liikevoittoprosenttinsa olevan yli 12,5 prosenttia vuonna 2026.

Toimitusjohtaja Sami Niiranen:

Vuonna 2025 Kalmar jatkoi menestyksekästä suoriutumista. Se oli myös geopoliittisen kuohunnan ja kauppajännitteiden vuosi. Näissä haastavissa olosuhteissa Kalmar osoitti kestävyyttä parantamalla kannattavuuttaan ja edistämällä samalla alan johtavia kestävän kehityksen innovaatioita. Voimme katsoa taaksepäin vuoteen, jolloin avainasemassa olivat kykymme sopeutua nopeasti uusiin olosuhteisiin, keskittymisemme kohti palvelukeskeistä yhtiötä sekä pyrkimyksemme jatkuvaan innovointiin. Nämä panostukset johtivat tilauskannan vahvaan kasvuun, vakaaseen liikevaihtoon ja parantuneeseen kannattavuuteen.

Neljäs vuosineljännes oli vahva päätös vuodelle ennätyksellisen tilauskertymän ja vankan liikevaihdon kasvun myötä. Neljännen neljänneksen tilauskertymä oli 511 (486) miljoonaa euroa, mikä on 5 prosenttia enemmän kuin edellisvuonna, ja kasvua vauhdittivat muutamat merkittävät laitetilaukset. Hyvän tilauskehityksen ansiosta tilauskantamme kasvoi 977 (955) miljoonaan euroon.

Liikevaihto kasvoi 11 prosenttia 487 (440) miljoonaan euroon. Vertailukelpoinen liikevoitto oli 60,5 (53,1) miljoonaa euroa korkeampien volyymien ja onnistuneen kustannustenhallinnan ansiosta. Vertailukelpoinen liikevoittomarginaali oli neljänneksellä 12,4 (12,1) prosenttia. Taseemme on vahvistunut entisestään. Vuoden 2025 lopussa korollinen nettovelkamme oli yhteensä 5 (76) miljoonaa euroa. Velkaantumisaste oli 0,0 (0,3), mikä on selvästi alle pitkän aikavälin tavoitteemme (enintään 2x) ja joka mahdollistaa hyvän, taloudellisen joustavuuden. Liiketoiminnan suorituskyvyn kehittämisen aloitteessa saavutimme noin 34 miljoonan euron vuotuisia bruttoparannuksia tehokkuudessa neljännen vuosineljänneksen loppuun mennessä.

Makrotaloudellinen ympäristö säilyi epävarmana koko vuosineljänneksen ajan. Tästä huolimatta Kalmarin tuotteiden ja palveluiden kokonaiskysyntä pysyi suhteellisen vakaana edelliseen neljännekseen verrattuna. Tilauskertymä kasvoi Amerikassa, laski EMEA-alueella ja pysyi periaatteessa muuttumattomana APAC-alueella. On erityisen rohkaisevaa nähdä, että Palveluiden tilauskertymä ja myynti kehittyivät edelleen suotuisasti kaikilla eri maantieteellisillä alueilla. Kasvava 70 000 maailmanlaajuinen asennettu laitekantamme toimii erinomaisena perustana matkallamme kohti palveluvetoista yritystä.

Vuoden aikana jatkoimme investointeja liiketoimintamme tulevaisuuden varmistamiseen useiden kumppanuusjulkistuksien ja tuotelanseerausten muodossa. Sähköistämisessä saavutettiin neljännellä vuosineljänneksellä useita tärkeitä virstanpylväitä. Lanseerasimme kattavan uuden DC-latausratkaisujen valikoiman yhteistyössä Kempowerin ja SINEXCELin kanssa sekä esittelimme uuden sukupolven litiumioniakkuratkaisun (Li-ion) sähköiseen konttilukkiimme. Vähähiilisten ja hiilineutraalien tuotteiden kysynnästä kertoo ekoratkaisujen tuoteryhmämme myynti, joka nousi neljänneksellä 43 (41) prosenttiin kokonaisliikevaihdosta.

Vuoteen 2026 katsottaessa ohjeistamme vertailukelpoisen liikevoittoprosenttimme olevan yli 12,5 prosenttia. Odotamme geopoliittisten haasteiden ja kauppajännitteiden jatkuvan, mikä luo jossain määrin epävarmuutta liiketoimintaympäristöömme myös vuonna 2026. Pysymme kuitenkin sitoutuneina strategisiin prioriteetteihimme ja kestävän kasvun edistämiseen johtamalla alaa automaatio- ja sähköistysinnovaatioilla, laajentamalla Palvelut-liiketoimintaamme ja läsnäoloamme sekä pyrkimällä operatiiviseen erinomaisuuteen pitkäaikaisen arvonluonnin varmistamiseksi.

Kiitos kaikille 5 300 Kalmarin työntekijälle ja kumppanille siitä, että olette tehneet jokaisesta liikkeestä merkityksellisen ja luoneet arvoa kaikille sidosryhmille vuonna 2025. Haluan myös kiittää asiakkaitamme ja osakkeenomistajiamme jatkuvasta luottamuksesta sekä tuesta Kalmaria kohtaan.

Tässä on Aapelilta yhtiöraportti Kalmarista Q4-tulosjulkistuksen jälkeen

Kalmarin Q4-tulos jäi hieman odotuksistamme marginaalikehityksen myötä. Sen sijaan ennätystasolle nousseet tilaukset pyyhkivät lattiaa sekä meidän että konsensuksen ennusteilla. Yhtiön markkinatilanne oli puolestaan säilynyt vakaana, ja se odotti tilanteen jatkuvan alkuvuodesta jokseenkin samankaltaisena. Kuluvalle vuodelle annettu ohjeistus oli mielestämme jälleen konservatiivinen, mutta yhtiön kommenttien perusteella se indikoi lattiatason kehitystä. Kokonaiskuvaa peilaten ennustemuutokset jäivät lähivuosille vähäisiksi. Näemme ennustamamme tuloskasvun nostavan laadukkaan yhtiön riskikorjatun tuotto-odotuksen edelleen riittävälle tasolle.

Rapsasta lainattua:

Vähäisiä ennustemuutoksia

Raporttia, annettua ohjeistusta ja yhtiön kommentteja peilaten teimme vain hyvin pieniä tarkistuksia lähivuosien oletuksiimme. Tilauskehitystä peilaten nostimme aavistuksen liikevaihtoennusteitamme. Mielestämme yksittäisen kvartaalin toteumasta, etenkään suurten tilausten kehityksen osalta, ei pidä vetää liian pitkälle vedettyjä johtopäätöksiä. Toteutuneen kehityksen perusteella laskimme hieman Palveluiden marginaaliennusteitamme, kun taas nostimme Laitteiden vastaavia. Teimme samalla pieniä tarkistuksia konsernikuluennusteisiimme. Kokonaiskuvan myötä lähivuosien tulosennusteemme pysyivät kuitenkin lähes ennallaan. Odotamme vuoden 2026 oikaistun liikevoittomarginaalin asettuvan nyt 13,3 %:iin (aik. 13,4 %). Olemme käyneet lähivuosien ennusteidemme taustoja tarkemmin läpi tuoreella laajalla raportillamme.

Aapeli ja Tomi keskustelivat Kalmarista Q4:n tiimoilta

Aiheet:

00:00 Aloitus

00:15 Missä kohtaa suhdannetta ollaan?

04:29 Hyvät edellytykset kasvaa markkinaa nopeammin

07:13 Kannattavuus hyvällä tasolla

09:58 Arvostus nojaa tuloskasvun realisoitumiseen

12:12 Mitkä riskit voisivat realisoituessaan räjäyttää osakkeen?

Tekniikan Maailman juttu Kalmarin konttilukeista ja satamien automatisoitumisesta ja sähköistymisestä:

Muutamia otteita artikkelista:

Satamien lastinkäsittely automatisoituu vauhdilla. Kuljettajaa avustavat järjestelmät ovat arkipäivää myös konttilukeissa, mutta suurissa automaattiterminaaleissa ihmiskuljettajat ovat jo katoamassa.

Automaattiajossa onnettomuudet ovat äärimmäisen harvinaisia. Sen takia automaattiterminaalit saavat alennusta vakuutusmaksuistaan.

Toinen työkoneiden megatrendi on sähköistyminen. Siinäkin satamat ovat paljon tieliikennettä edellä.

Nykyisin jo 85 prosenttia Kalmarin toimittamista konttilukeista on dieselsähköisiä. Se on pienentänyt koneiden 11 litran dieselmoottorit 5-litraisiksi, ja leikannut polttoaineenkulutusta jopa 40 prosenttia.

Nyt moni satama siirtyy jo täyssähköiseen kalustoon.

Tässä on Aapelin hyvät kommentit Kalmarin pitämästä hiljaista jaksoa edeltäneestä analyytikko- ja sijoittajapuhelusta.

Yhtiö kommentoi kysyntäympäristön säilyneen toistaiseksi ennallaan Q4-tuloksen yhteydessä annettuihin näkymiin verrattuna huolimatta Lähi-idän tilanteen aiheuttamasta epävakaudesta. Myös eri markkinaennusteet olivat säilyneet lähes muuttumattomina. Yhtiön mukaan tilanteen pitkittyessä kustannusinflaatio voi kuitenkin vaikuttaa negatiivisesti globaaliin talouteen ja asiakkaiden aktiviteettiin. Kalmar julkistaa Q1-tuloksensa 5. toukokuuta.

Kalmar toimittaa yhteensä seitsemän konttilukkia uusiseelantilaiselle asiakkaalle.

Tilaus kirjattiin Kalmarin vuoden 2026 ensimmäisen vuosineljänneksen tilauksiin, ja toimituksen on määrä tapahtua vuoden 2026 neljännellä vuosineljänneksellä. Tilauksen arvoa yhtiö ei tiedotteessa kertonut.

Aapeli ennakoi, koska Kalmar julkaisee ensi viikon tiistaina Q1-rapsansa.

Odotamme Kalmarin tilauskertymän olleen hyvällä tasolla, mutta laskeneen hieman vertailukaudesta. Yhtiön tuloksen ennustamme puolestaan nousseen selvästi tilauskannan toimitusten tukemana. Raportilla suurimman mielenkiinnon kohteenamme ovat kommentit markkinatilanteen kehityksestä sekä Lähi-idän tilanteen mahdollisista vaikutuksista yhtiölle.

Aapeli on tehnyt uuden yhtiöraportin Kalmarista Q1:n jäljiltä

Kalmarin Q1-luvut jäivät laaja-alaisesti odotuksistamme, vaikka tulos paranikin vertailukaudesta. Kehitystä varjostivat etenkin palvelupuolen haasteet. Markkinatilanteensa yhtiö odottaa puolestaan jatkuvan vakaana epävarmuuksista huolimatta. Lähivuosien tulosennusteemme laskivat lievästi palvelupuolelle tekemiemme negatiivisten ennustemuutosten myötä. Näemme kuitenkin eilisen kurssilaskun ylimitoitettuna ja toistamme osakkeen lisää-suosituksen, mutta laskemme tavoitehintamme 46 euroon (aik. 48 €) ennustemuutosten suuntaisesti.