Tässä on Aapelin kommentit hiljaista jaksoa edeltävästä analyytikko- ja sijoittajapuhelusta.

Kalmar piti eilen Q3:n hiljaista jaksoa edeltävän analyytikko- ja sijoittajapuhelun. Yhtiön kommenttien perusteella markkinatilanteessa ei ollut tapahtunut olennaista muutosta Q2-tuloksen yhteydessä annettuihin näkymiin verrattuna. Kalmar julkistaa Q3-tuloksensa 31. lokakuuta.

Patrick Terminals tekee merkittävän automatisoitujen konttilukkien tilauksen Kalmarille

Kalmar on saanut merkittävän 14 hybridi Kalmar AutoStrad™ -konttilukin tilauksen Patrick Terminalsilta. Laitteet otetaan käyttöön Sydney AutoStrad -terminaalissa. Tilaus kirjattiin Kalmarin vuoden 2025 kolmannen vuosineljänneksen tilauksiin, ja toimitus on määrä saada päätökseen vuoden 2026 kolmannen vuosineljänneksen aikana.

Osakkeen omistajana nämä OP:n suosituksien nostot aiheuttaa enemmän pelkoa kuin toiveikkuutta kurssikehityksen suunnasta. Onneksi eivät sentään voi suoraan yhtiöiden tuloksentekokykyyn vaikuttaa.

Onneksi OP-Suomi rahasto omistaa vain 163.000 osaketta, 0.11% osakekannasta ja on vielä syyskuussa ollut ostolaidalla osakemääräänsä lisäten. No, jännä seurata miten käy kun vaihtoivat suosituksen Ostaksi.

Saadut tilaukset laskivat 10 prosenttia ja olivat 375 (416) miljoonaa euroa

Tilauskanta kauden lopussa oli 961 miljoonaa euroa (31.12.2024: 955 miljoonaa euroa)

Liikevaihto kasvoi 3 prosenttia ja oli 436 (425) miljoonaa euroa

Ekoratkaisujen1 tuoteryhmän liikevaihto oli 46 (40) prosenttia konsernin liikevaihdosta, kasvoi 17 prosenttia ja oli 201 (172) miljoonaa euroa

Liikevoitto oli 61 (54) miljoonaa euroa eli 13,9 (12,7) prosenttia liikevaihdosta. Liikevoitto sisältää 1 (-4) miljoonaa euroa vertailtavuuteen vaikuttavia eriä

Vertailukelpoinen liikevoitto oli 60 (57) miljoonaa euroa eli 13,8 (13,5) prosenttia liikevaihdosta, kasvua oli 4 prosenttia

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja oli 26 (72) miljoonaa euroa

Kauden tulos oli 45 (36) miljoonaa euroa

Laimentamaton osakekohtainen tulos oli 0,70 (0,56) euroa

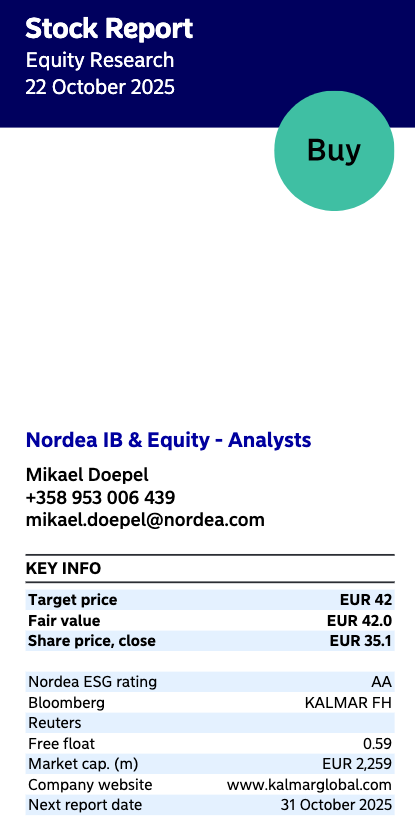

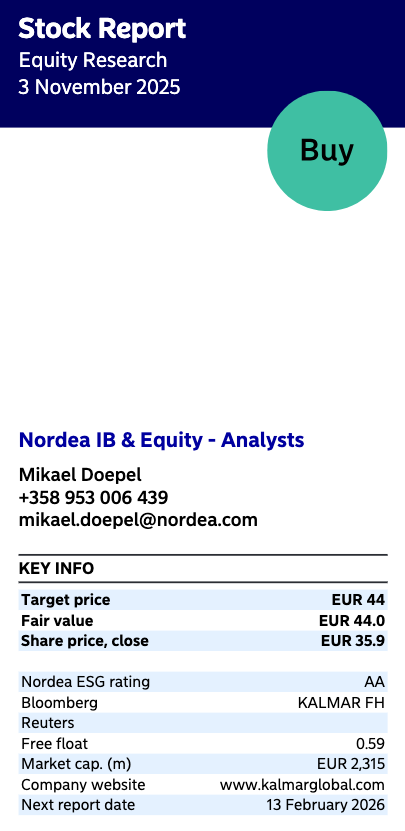

Toistamme Kalmarin lisää-suosituksen ja 39 euron tavoitehintamme. Yhtiön Q3-tulos ylitti hieman ennusteemme ennätystason marginaalin tukiessa kehitystä, kun taas tilaukset jäivät odotuksista syklisemmän laitepuolen vetämänä. Palveluiden kehitys oli sen sijaan laaja-alaisesti odotuksiamme vahvempaa. Yhtiön markkinakommentit olivat ennallaan, ja kysyntätilanne on jatkunut vakaana tai hyvänä Amerikan ulkopuolella. Kokonaiskuvaa peilaten ennustemuutokset jäivät vähäisiksi ja näemme osakkeen arvostuksen houkuttelevana pidemmän aikavälin suotuisiin tuloskasvunäkymiin peilattuna.

Op nostaa tavoitehinnan 42,00(40,00) ja toistaa OSTA

Kalmar on tehnyt sopimuksen 16 hybridikonttilukin toimittamisesta eteläafrikkalaisen Transnet Port Terminals (TPT) -operaattorin Kapkaupungin ja Port Elizabethin konttiterminaaleihin. Merkittävä tilaus kirjattiin Kalmarin vuoden 2025 neljännen vuosineljänneksen tilauksiin, ja laitteiden toimitus on määrä saada päätökseen vuoden 2026 toisen vuosineljänneksen aikana.

Kalmar ja Forth Ports jatkavat yhteistyötään hybridikonttilukkien suurella jatkotilauksella

Kalmar on saanut Forth Ports Groupilta kolmen Kalmar hybridikonttilukin jatkotilauksen. Laitteet otetaan käyttöön Forth Ports Grangemouthissa. Suuri tilaus kirjattiin Kalmarin vuoden 2025 neljännen vuosineljänneksen tilauksiin, ja laitteiden toimitus on määrä saada päätökseen vuoden 2026 toisen vuosineljänneksen aikana.

Forth Ports Grangemouth on Skotlannin suurin satama, joka käsittelee vuosittain yhdeksän miljoonaa tonnia rahtia erillisten kontti-, neste- ja kappaletavaraliikenteen terminaalien kautta.

Kalmar ja Patrick Terminals solmivat uuden 10-vuotisen strategisen toimitussopimuksen

Kalmar on solminut uuden 10-vuotisen strategisen toimitussopimuksen Patrick Terminalsin kanssa. Toimitussopimus vahvistaa yli kahden vuosikymmenen ajan kestänyttä kumppanuutta, joka on ollut merkittävä Australian johtavalle konttiterminaalioperaattorille. Sopimus julkistettiin Patrickin Brisbanen AutoStrad-terminaalin automatisoitujen konttilukkitoimintojen 20-vuotisjuhlassa.

Ajatus voi olla ehkä aikaansa edellä tai sitten juuri sopivaan aikaan, mutta onko kellään sattunut tulemaan vastaan, että onko Kalmar ollut tavalla tai toisella mukana avaruuteen liittyvässä logistiikassa? Kuvittelisi, että laukaisualustat (spaceport?) tarvitsevat huikean määrän vehkeitä siirtelemään osia ja muuta tavaraa jne. joten olisi hienoa kuulla mikäli Kalmar (ja muut konepajat) olisivat mukana tällaisilla vähän kauempaa haetuilla alueilla.

Menee vähän scifiksi, mutta avaruuteen liittyvä tekniikka kehittyy hurjaa vauhtia ja sitten kun siihen liittyvä liikkumisen tekniikka saadaan skaalautuvaksi, tulee todennäköisesti myös alaan liittyvän muun logistiikan tarve räjähtämään.