Lassila & Tikanoja Oyj on 31.12.2025 alkaen jakautunut kahdeksi erilliseksi pörssiyhtiöksi Luotea Oyj:ksi ja Lassila & Tikanoja Oyj:ksi. L&T:n kiinteistöpalveluliiketoiminta on jatkossa Luotea ja L&T:n kiertotalousliiketoiminta uusi listautunut yhtiö Lassila & Tikanoja.

Olemme kiinteistöalan palveluyritys, joka tarjoaa kokonaisvaltaisia ratkaisuja kiinteistöjen koko elinkaarelle, yhdistäen energiatehokkuuden ja älykkään teknologian. Näin parannamme kiinteistöjen arvoa ja luomme parhaat mahdolliset olosuhteet kiinteistöjen käyttäjille. Palveluihimme kuuluvat monipuoliset ja edistykselliset kiinteistöjen ylläpito-, tekniikka- ja asiantuntijapalvelut sekä siivous- ja tukipalvelut.

L&T:n Kiinteistöpalvelut jatkavat pörssissä yhtiön jakautumisen jälkeen Luotea-nimellä. Odotamme yhtiön tuloksen nousevan lievästi 2026-27 ja sen tekevän vakaata kassavirtaa. Arvostus (esim. 2026 EV/EBIT 7x) on mielestämme maltillinen. Annamme yhtiölle 2,7 euron tavoitehinnan ja lisää-suosituksen.

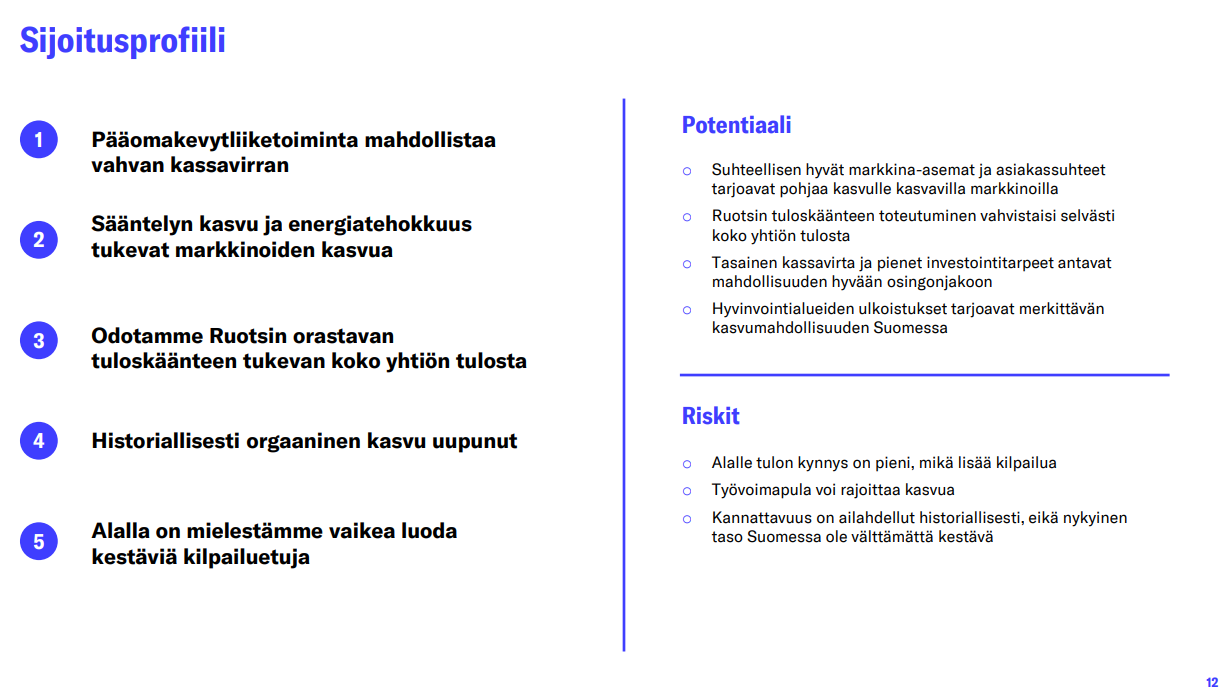

Lassila & Tikanojan osittaisjakautuminen vaikuttaa järkevältä ja perustellulta strategiselta liikkeeltä. Yhtiön aikaisemmista Ympäristöpalvelut ja Teollisuuspalvelut -segmenteistä alkuvuodesta 2025 muodostettu Kiertotalousliiketoiminta on kasvava ja kannattava kokonaisuus. Sen sijaan Suomen ja Ruotsin kiinteistöpalveluista muodostettu Kiiinteistöpalveluliiketoiminta on viime vuosina pysytellyt saavuttamallaan tasolla tai laskenut etunenässä Ruotsin markkinan haasteiden ajamana.

Raulin ennakkokommentit, kun Luotea julkaisee Q4-tuloksensa perjantaina 27.2.

Kyseessä on yhtiön ensimmäinen raportti Lassila & Tikanojan osittaisjakautumisen jälkeen, vaikka teknisesti vuoden 2025 viralliset luvut kuvaavatkin vielä vanhaa konsernirakennetta. Myöskään selkeitä vertailulukuja tai konsensusennustetta ei ole saatavilla, mikä hankaloittaa raportin tulkintaa. Odotamme kuitenkin Luotean tuloksen paranevan vertailukauteen nähden Ruotsin tukemana. Arvioimme myös tulosnäkymän tälle vuodelle olevan positiivinen Ruotsin käänteen edetessä.

Tuo tulos ei ole niin surkea miltä päällepäin näyttää, joskin odotuksista jäätiin silti. Suomea painoi ajoituksellisesti mainitut 0.7 meur sivukulut jonka lisäksi koksernikuluissa on jakaantumiseen liittyvistä kirjanpitosäännöistä johtuen varmaan puolisen miljoonaa extraa.

Tälle vuodelle tj. maalaili Ruotsiin selvää tulosparannusta tasaisella myynnillä ja Suomessa kasvuun kääntyvää liikevaihtoa about nykyisellä hyvällä marginaalilla. Tämä on mielestäni ihan odotetun hyvä näkymä.

Parempi olisi toki pitää sopimus sellaisella hinnalla että se toisi tulosta, mutta joo, tämä oli tappiollinen soppari jonka tiedettiin jo aiemmin loppuvan vuodenvaihteessa mutta olikin jo marras-joulukuun taitteessa päättynyt.

Tehtiin ekan tuloksen kunniaksi myös haastis toimari-Antin kanssa joka tulee varmaan kohtapuoliin julki.

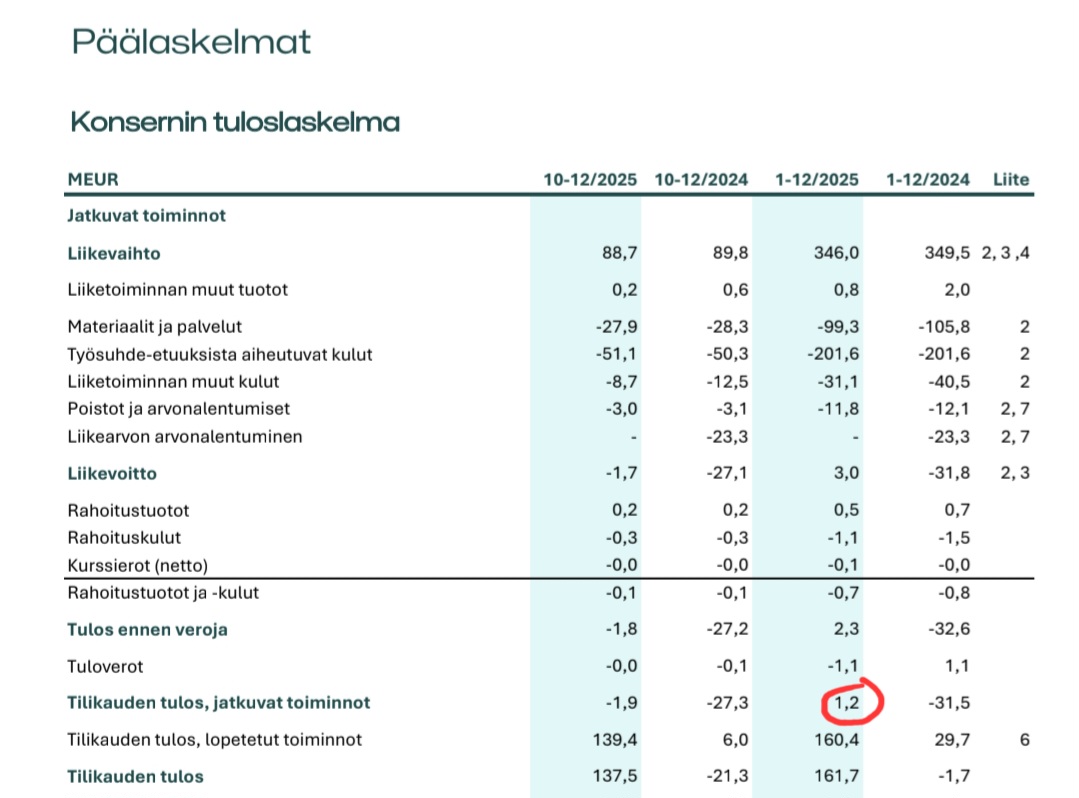

Luotean kurssi nousi aika paljon irtautumisen jälkeen. Itse epäilin ettei kaikki ostajat tienneet mitä ostivat. Monet ennusteet näytti mitä tahansa ja sen takia varmasti moni teki vääriä johtopäätöksiä. On vuoden 2025 nettotuloksessa Inderesilläkin 30,7M€ ja lopulta päädyttiin lukemaan 1,2M€. Siinä saattoi jollain mennä kahvi väärään kurkkuun ja sormi siirtyi myyntinapille. Itse näin uudessa Lassila & Tikanojassa enemmän arvoa ja ostin näistä kahdesta sitä. Mielenkiinnolla seuraan millainen tästä vuodesta tulee Luotealle itsenäisenä yhtiönä.

Markkina-arvoa jäi perjantain ryminän jälkeen 94 M€. Ei tämä nyt hirveän kallista ole. Mikäli semisyklittömällä toimialalla päädytään alle 0,3 P/S-lukuun (=markkina-arvo per liikevaihto) ja johonkin matalahkoon yksinumeroiseen EV/EBITA:aan. EBITA on yrityksen tulos ennen korkoja, veroja ja aineettomien hyödykkeiden poistoja (Earnings Before Interest, Taxes, and Amortization).

Sijoittajan pohdittavaksi jää, tekeekö Luotea harvinaisen tempun ja saa suomalaisena yhtiönä tappiolliset Ruotsin toimintonsa kannattaviksi. Nähdäkseni tämä on toimitusjohtajan höpinöiden (”Me pistetään Ruotsi kuntoon”) perusteella mahdollista. Ja pysyykö Suomi kannattavana.

Luotean Q4-tulos jäi odotuksistamme. Ohjeistus tälle vuodelle on selvästi positiivinen, mutta laskimme tulosennusteitamme. Näemme yhtiön tuloskasvun kuitenkin jatkuvan tänä vuonna ja yhtiön luovan hyvää kassavirtaa. Arvostus (esim. EV/EBIT 7x) tälle vuodelle on maltillinen. Toistamme lisää-suosituksen ja laskemme tavoitehinnan 2,6 euroon (aik. 2,7e).

Rauli on kirjoitellut Luotean ruotsalaisesta verrokista Coorista ja sen CMD:n annista.

Luotean lähin listattu verrokki, ruotsalainen Coor, järjesti torstaina pääomamarkkinapäivän, jonka yhteydessä yhtiö toisti aiemmat taloudelliset tavoitteensa ja päivitti strategisia painopisteitään. Coorin taloudelliset tavoitteet ovat samantasoisia kuin Luotealla, joten yhtiöillä näyttää olevan suunnilleen yhtenevä käsitys alan kasvu- ja tulospotentiaalista. Coor on kuitenkin historiassa pystynyt etenkin marginaalin osalta suoriutumaan selvästi Luoteaa paremmin.

Rauli on tehnyt Luoteasta laajan raportin, joka on muiden laajojen rapsojen tapaan kaikkien luotettavissa.

Odotamme Luotean jatkavan 2026-27 selvällä tulosparannustrendillä Ruotsin tappioiden kääntyessä voitoiksi. Yhtiö luo arviomme mukaan vahvaa kassavirtaa, joka jo yksinään tuo mielestämme riittävän tuotto-odotuksen sijoittajille. Toistamme lisää –suosituksen ja 2,6 euron tavoitehinnan.

Rapsasta lainattua:

Kassavirtaprofiili on vahva

Luotean liiketoiminta on pääomakevyttä, ja siten sen pitäisi lähtökohtaisesti luoda hyvää kassavirtaa, riippuen luonnollisesti tuloksen tasosta. Luotean raportoima poistotaso tulee vuonna 2026 sisältämään noin 1,5 MEUR hankintamenopoistoja, jotka eivät ole kassavirtavaikutteisia. Olemme poistaneet tämän oikaistuista luvuistamme. Arvioimme yhtiön kiinteän omaisuuden poistojen olevan lähivuosina hieman investointeja suuremmat. Yhtiön nettokäyttöpääoma on negatiivinen, minkä vuoksi kasvun pitäisi lähtökohtaisesti vapauttaa pääomaa ja tukea kassavirtaa. Emme tosin odota merkittävää kasvua, emmekä nettokäyttöpääoman vapautumista lähivuosina. Yllä olevien seikkojen vuoksi yhtiön pitäisi kuitenkin rakenteellisesti luoda kassavirtaa enemmän kuin raportoitua tulosta. Tulevien vuosien ennusteemme ovat tämän mukaiset, vapaan kassavirran ylittäessä nettotulosennusteemme.

Luoteasta tosiaan tehtiin L&T:n jakautumisen jälkeen ensimmäinen laaja raportti. Liiketoiminnot toki sinällään ollut osana L&T:n laajoja jo aiemmin, mutta Luoteassa itsenäisenä yhtiönä korostuu tuo pääomakeveys ja hyvä kassavirtaprofiili. Nettovelattomana firmana tämä kassavirta voisi pitkälti palautua osinkoina, ellei firma tee yritysostoja, jota en ainakaan lähivuosille usko tai toivo tulevan.

Kannattavuus on ollut historiassa ailahtelevaa ja tällä hetkellä Ruotsissa ollaan vielä tappiolla, joten sinne tosiaan päähuomio menee kuten videon otsikkokin kertoo. Jos uskoo Ruotsin kääntyvän plussalle, kuten me, niin yhtiön arvostus on varsin maltillinen. Samalla tietysti on tärkeää pitää Suomessa saavutettu hyvä taso.

Tän raportin yhteydessä päivittelin mallia vero-oletusten osalta sen verran että osakekohtaisen tuloksen ennusteet nousi, vaikka operatiivisia ennusteita otin hieman alas mm. orastavan inflaation takia.

Luotea Oyj:n (1680140–0) osakkeen hankintameno on edellä mainituilla perusteilla 24,17 prosenttia Lassila & Tikanoja Oyj:n (1680140–0) osakkeen alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Uuden Lassila & Tikanoja Oyj:n (3555336–9) osakkeen hankintameno on edellä mainituilla perusteilla 75,83 prosenttia Lassila & Tikanoja Oyj:n (1680140–0) osakkeen alkuperäisestä hankintamenosta ennen osittaisjakautumista

Nordealla tuskin menee, mutta merkitsen itse Nordean nettipankkiin. Ja koska itse laitettuja tietoja Nordea ei välitä verottajalle, niin korjaan sitten mahdollisen myynnin jälkeen hankintamenoon uudelleen veroilmoitukseen. Ihanan automaattista

Vuosien takainen riita-asia Ruotsissa ratkaistiin Luotean hyväksi, ei vaikutusta ohjeistukseen ja osapuolilla on valitusoikeus, jotenkin tuntuu, että vastapuoli ei tähän tyydy: