Japanin 80-luvun kuplan puhkeamisen jälkeen maan talous on jäänyt polkemaan paikalleen deflatoriseen talousympäristöön. Kuluvan vuoden aikana inflaatio on kuitenkin viimein noussut 3 prosenttiin. Samaan aikaan muut kehittyneet valtiot tuskailee 10% inflaatiossa.

Vaikka Japani ei vaikuta olevan valtavirran suosiossa sijoituskohteena, voiko se toimia osana sijoittajan portfoliota, joka ei usko inflaation nopeaan taittumiseen tai nykyisten arvostustasojen kestävyyteen?

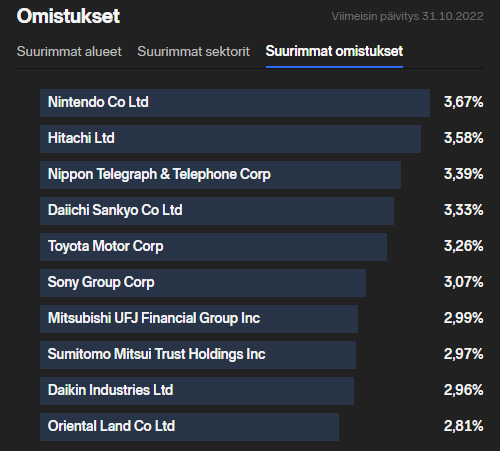

Nikkei-indeksin mediaani ttm P/E on 14,25 kun vertailuna S&P 500 P/E on 19,25.

Mikäli Japanilaiset osakkeet olisivat jonkin suositun välittäjän kuten Nordnetin kautta ostettavissa, ja mikäli yhtiöiden osavuosikatsaukset olisivat saatavissa englanniksi, niin sitten olisi kiinnostavaa seurata myös japanilaisia osakkeita. Nyt Japanin markkinan seuraamista hidastanee tuo kielimuuri ja osakkeiden kaupankäyntimahdollisuuden puuttuminen suosituilta välittäjiltä.

Inderesin sivuilta löytyy muuten Sifterin [1] tekemää analyysia ainakin kahdesta japanilaisesta yrityksestä Sony Corporation [2][3] ja Disco Corporation [4].

Japani on kiinnostava maa, missä asuu yli 125 miljoonaa ihmistä. Siellä on pitkät perinteet, mutta onko se oikeasti muuttunut aikojen kuluessa riittävästi.

Omakohtaisten kokemusten mukaan Japani on ehkä hiukan liian hierarkkinen ja osin senkin takia tehoton. Se, mikä yllätti minut, oli heikko englannin kielen taito. Hierarkkisuudesta oli hyvä esimerkki, se että vanhempien ihmisten kunnioitus oli esteenä tiedon jakamisessa, koska nuori työntekijä ei voi nousta vanhemman esimiehensä yläpuolelle tietotaidossaan. Se rajoitti tiedonkulkua. Lisäksi tehottomuus ilmentyi esimerkiksi siten, että jos tiimin esimies oli pitkään toimistolla, alaiset eivät voineet lähteä koteihinsa aiemmin, jolloin todennäköisesti tuli turhaa joutokäyntiä ja työpäivät venähtivät pitkiksi. Sen lisäksi työmatka usein vie pitkiäkin aikoja tehokkaasta junaliikenteestä huolimatta.

Olen seurannut Japanin kehittymistä mielenkiinnolla. Se on iso markkina, mutta se on kuitenkin suuren haasteen edessä, kun väestö ikääntyy. Pystyykö Japani uusiutumaan?

Vaikka Japanin kymppivuotisen ohjauskoron nostaminen 25 pisteellä ei kuulosta paljolta, voi se indikoida mihin raha tulee jatkossa virtaamaan: 90-luvulta lähtien japanilaisten varat ovat virranneet ulkomaille jenin ja Nikkein alettua sulamaan. Esimerkkinä japanilaiset ovat US bondien suurin netto-omistaja ja jos kotimaasta alkaa saamaan bondeista kelpo tuottoa ja jeni vahvistuu, alkaa raha löytämään takaisin kotimaahansa.

Pohdinnan paikka on myös jos edellä mainittu trendi käynnistyy, virtaako raha myös Nikkeihin vai lähinnä bondeihin ja pankkitileille. Entä miten jenin vahvistuminen vaikuttaa japanilaisiin yrityksiin?

Aihe on melkoisen moniulotteinen ja siitä on helppo luoda härkä- ja karhuskenaarioita. Oma veikkaus kuitenkin on että trendi parantaa Nikkein tuotto-odotusta suhteessa Sepeen. Mitä ajatuksia ja näkemyksiä teillä syntyy?

Aiheesta kiinnostuneille suosittelen lukemaan/kuuntelemaan Macro Compassin artikkelin:

Japani polkee paikallaan jästipäisen ja konservatiivisen mentaliteetin takia. Kyseistä mentaliteettia edustaa erityisesti vanhempi sukupolvi, mutta nuorten korvien välissä puhaltaa jo edes osittain uudet tuulet.

Mitä tapahtuu, kun nuorista tulee aikanaan äänienemmistö? Sitä jään mielenkiinnolla odottamaan. Odottavan aika voi tosin olla pitkä…

Sentimentti on viimein kääntynyt Japanin yli 30 vuotta kestäneestä pessimismistä ainakin lyhyen aikavälin optimismiin, vuoden alusta Nikkei-indeksi on noussut 26%.

Optimismiin on tosin hyvät perustelut jotka käydään videolla läpi.

Tiivistetysti kohentuneen sentimentin ajurit:

japanilaisten yhtiöiden parantunut ja paranemaan päin oleva oman pääoman tuotto, jonka suurin tekijä on yrityskulttuurin muuttuminen sijoittajaystävällisemmäksi

…Jos Shinzo Aben aloittamat uudistukset jatkuvat, Japanista voi “tuuliaikakautensa jäkeen” viimeinkin tulla ns. “uusi mahdollisuuksien maa” sijoittajille..???

On Tuesday, Japan’s Nikkei 225 index crossed 33,000 for the first time since 1990.

We decided to have a look at Japan’s stock market to see what’s driving the outperformance against other global benchmarks and whether it’s sustainable:

The Nikkei 225 index is now up about 30% year-to-date compared to the S&P 500 and MSCI world indexes which are up 14% and 12% respectively. That 30% gain is a little misleading as the Nikkei is priced in Yen, but even priced in USD it’s up 20% for the year…

A years-long effort to improve corporate governance in Japan and increase shareholder value has met with limited success. However, that may all be about to change.

Foreign investors have also begun to pay attention after seeing the gains on Berkshire Hathaway’s Japanese investments.

In 2020 Warren Buffett began buying shares in Japan’s five largest conglomerates (shown below), some of which are now up more than 200%.

The corporate environment and the economy could be completely transformed as companies focus on shareholder returns rather than maintaining the status quo:

…Joten pidemmän aikavälin kuva alkaa olla aina vain yhä kiinnostavampi…

Maalin onkin annettu kuivua ja ruohon kasvaa jo tarpeeksi pitkään Japanin maalla, sanojen varsinaisissa merkityksissä..?

“Investing should be more like watching paint dry or watching grass grow. If you want excitement, take $800 and go to Las Vegas.”

— Paul Samuelson

Kyllä, Japanin maaperä on ollut mielenkiintoinen sijoittajalle pitkään, jonka iso yleisö on nyt huomannut.

Heikentynyt jeni saa viennin vetämään ja tuo samalla upside-mahdollisuuden valuuttojen puolella viimeistään siinä vaiheessa kun USAssa alkaa koronlaskut.

Reilusti negatiivinen reaalikorko luo ainekset osakkeiden kuplaantumiselle, tuhannen taalan kysymys on milloin voidaan puhua kuplaantumisesta. Oma näkemys on että ei vielä toviin.

30% Nikkein nousu puolessa vuodessa on sen verran pystysuora että sulattelua voi tulla matkan varrelle, jonka vuoksi jäitä on kuitenkin hyvä pitää hatussa

Haluaisin ostaa Japanin pörssistä, Buffetinkin ostamaa “Itochu Corporation”:ia. Mistä sitä voisi ostaa ja voinkohan ostaa OP:lta ollenkaan? Omistaa mm. Metsä Fibrestä n. 25%

Tässä on Henri Huovisen tekemä juttu Japanista sijoituskohteena.

BlackRock on ollut toistaiseksi oikeassa Japanin osalta. Japanin seuratuimpiin osakeindekseihin lukeutuva TOPIX tuotti 17,8 prosenttia vuoden ensimmäisen neljänneksen aikana. Yhdysvaltain dollareissa nousua kertyi noin 11 prosenttia. Heikompi tuotto dollareissa selittyi Japanin jenin heikentymisellä suhteessa maailman reservivaluuttaan.

Vahva alkuvuoden tuotto ei BlackRockia pelota. Se nosti tuoreessa strategiapäivityksessä Japanin osakemarkkinan aiempaa suurempaan ylipainoon ja listasi kolme syytä sijoittaa Japaniin.

Alaotsikot:

Euroopan osakemarkkinoilla on tuottomahdollisuuksia