Muutama ajatus listautumisen alla. Kuvat pääomapäivän matskuista.

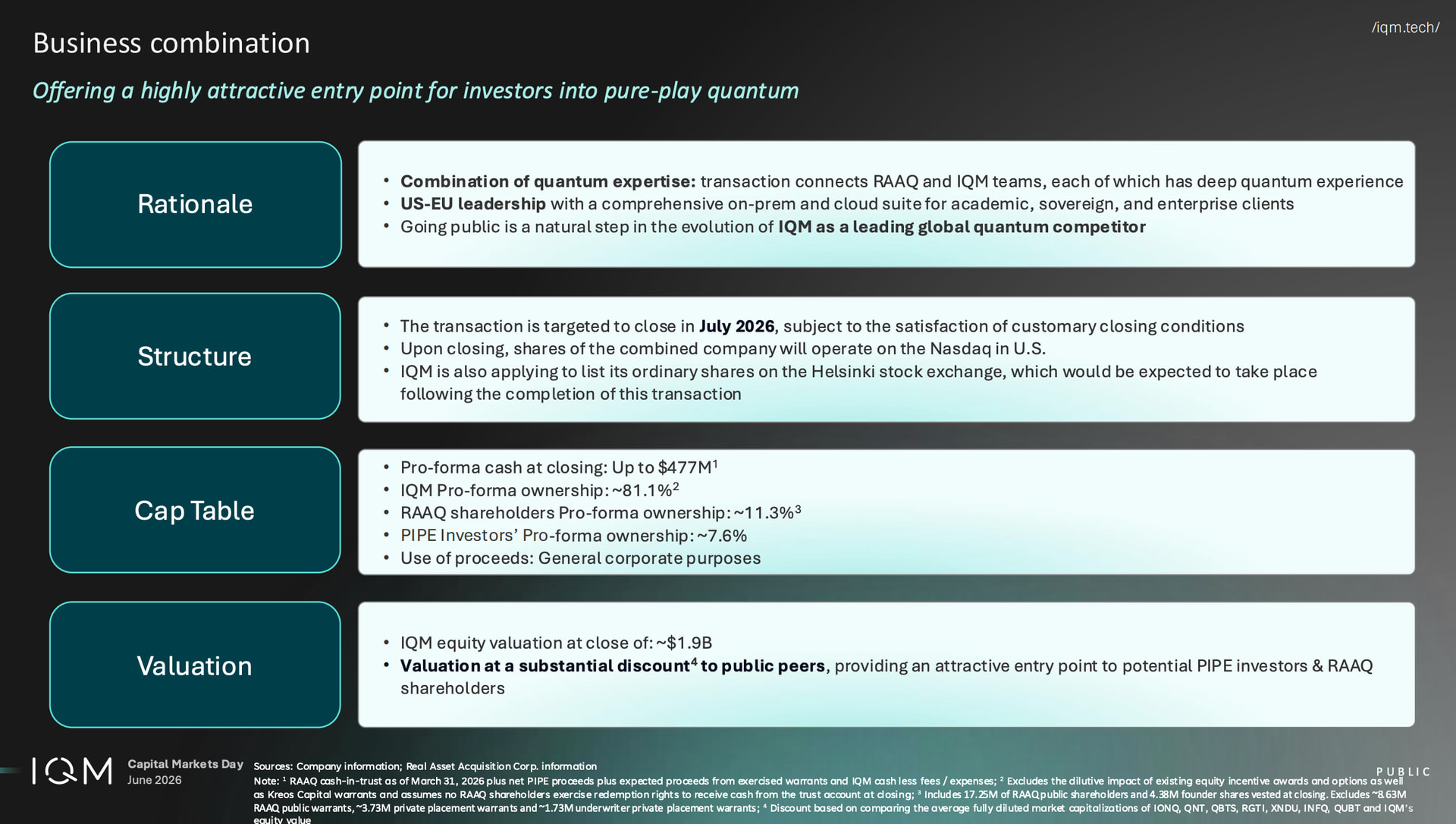

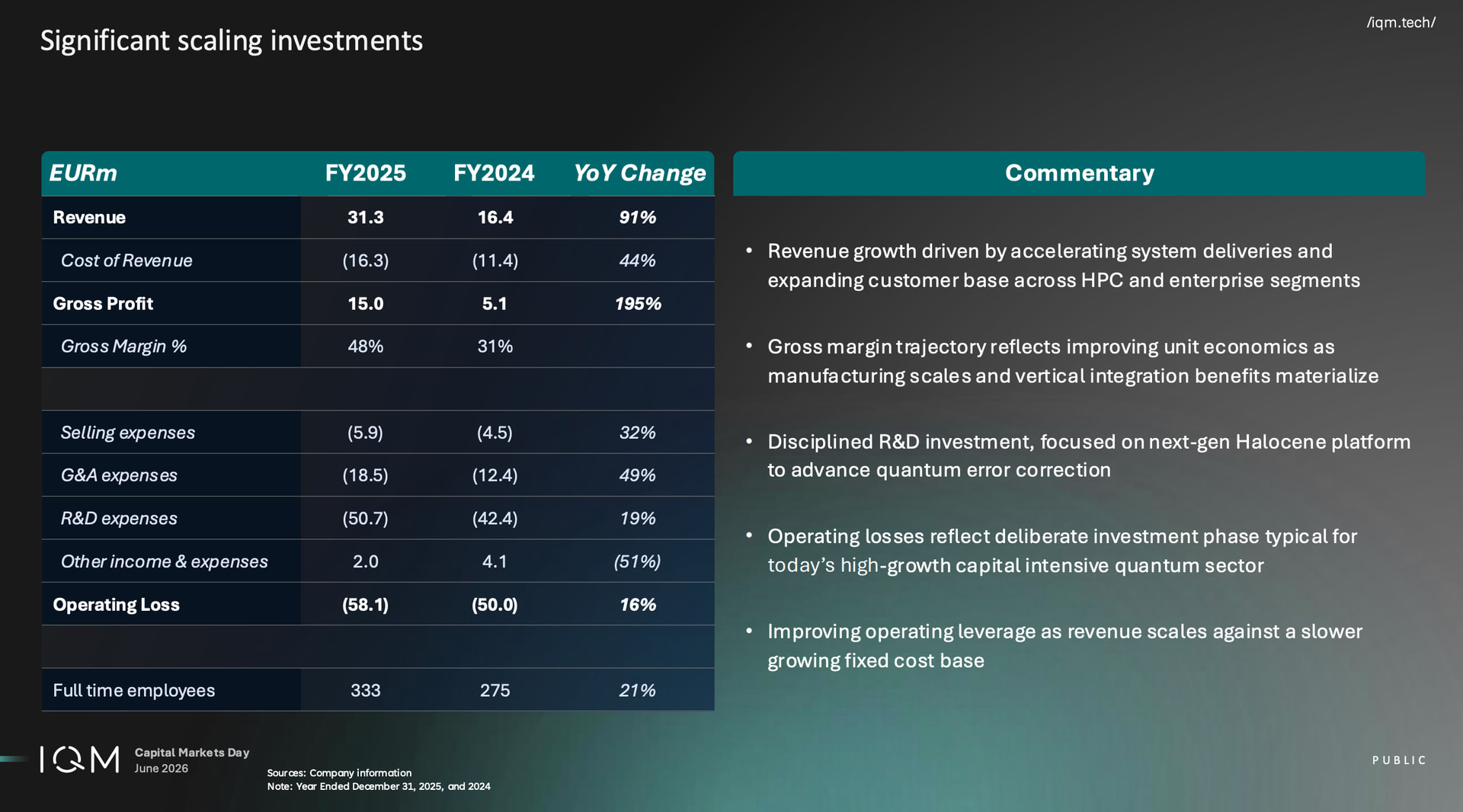

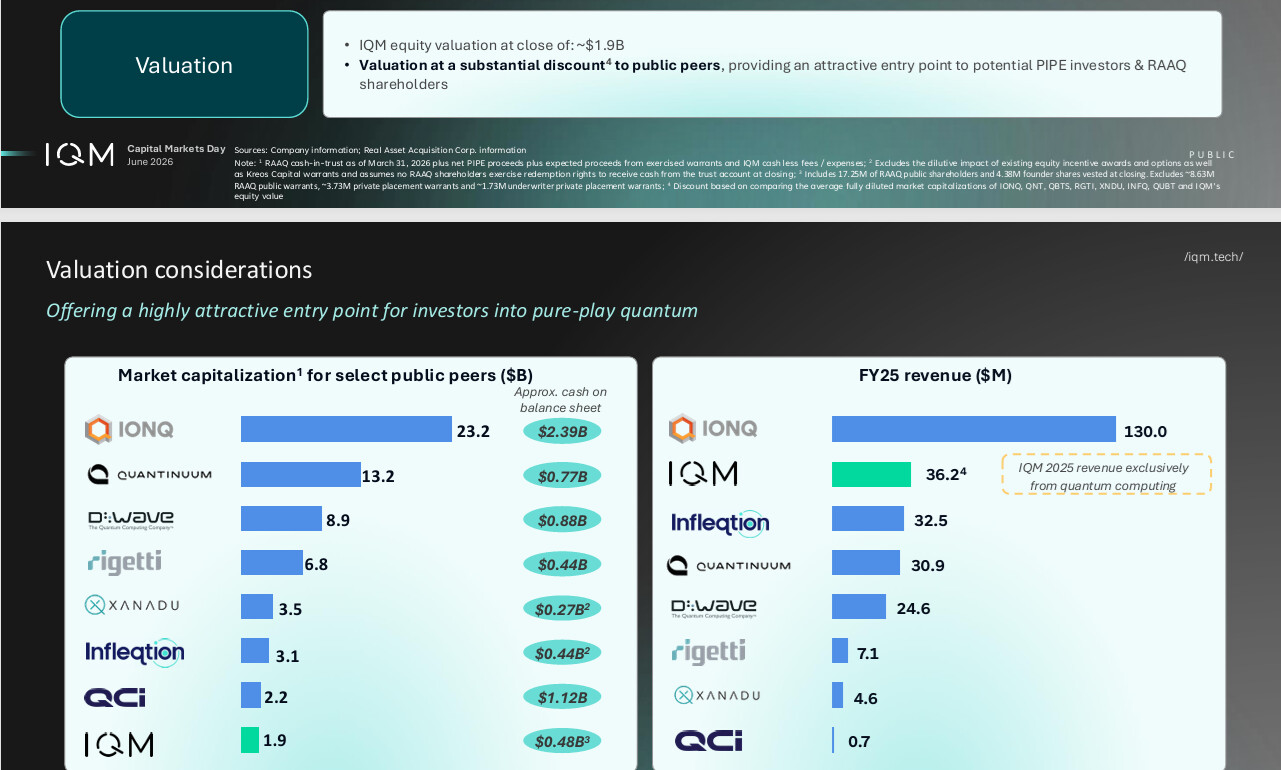

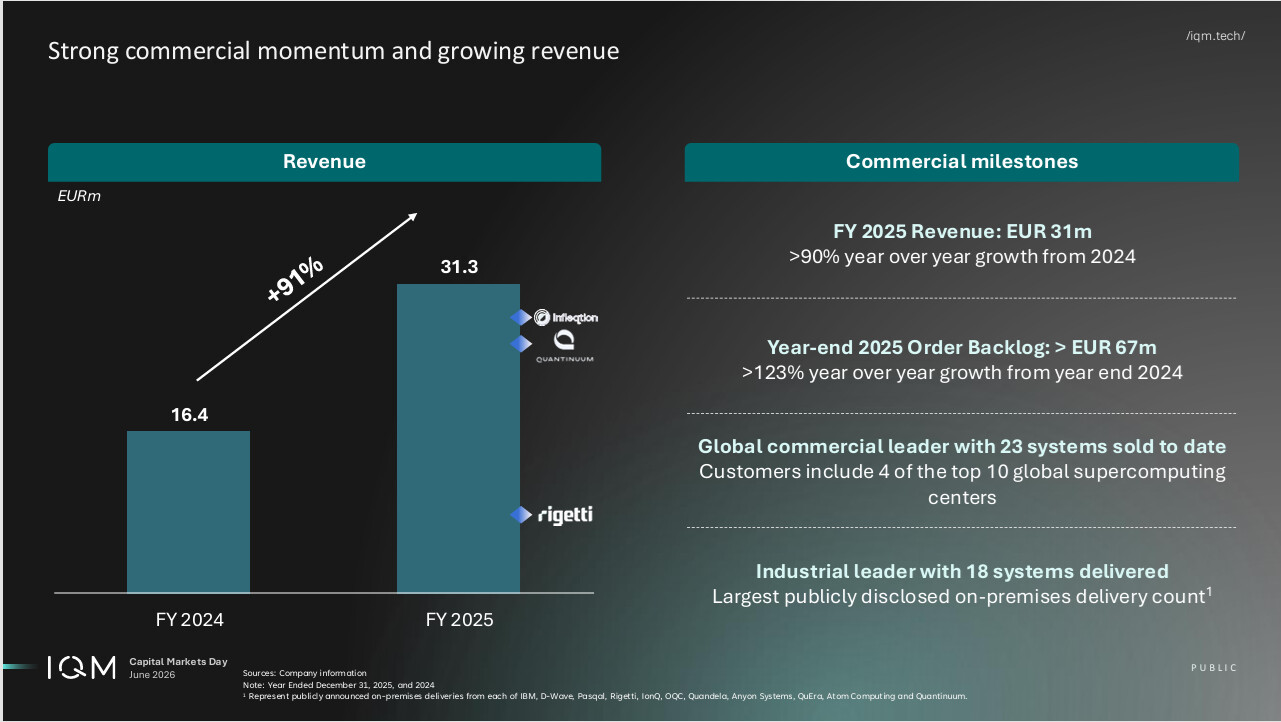

Olen IQM:n kalvojen kanssa samaa mieltä siitä, että IQM:n arvostus n. 1,9 miljardia on hinnoiteltu alle refrenssiryhmän. Esim. amerikkalainen Rigetti (sama suprajohtava teknologia kuin IQM:llä) on hyvä vertailukohta. Sillä on suunnilleen sama kassa, mutta liikevaihto vain 1/3 IQM:n. Rigettin työntekijämäärä on n. puolet IQM:n ja samoin operatiivinen tappio. Minusta kasvava liikevaihto, iso kassan koko, iso työntekijöiden määrä ja iso tappio (iso tappio on hyvä asia!) ovat kvanttiyhtiöiden tässä kehitysvaiheessa keskeisiä mittareita - liikevaihdon tulee olla kasvukäyrällä, kassan pitää olla iso kestämään isot vuositappiot. Ja työntekijöitä tulee olla R&D:ssä paljon. Iso tappio on vain pakollinen seuraus panostuksesta tuotekehitykseen.

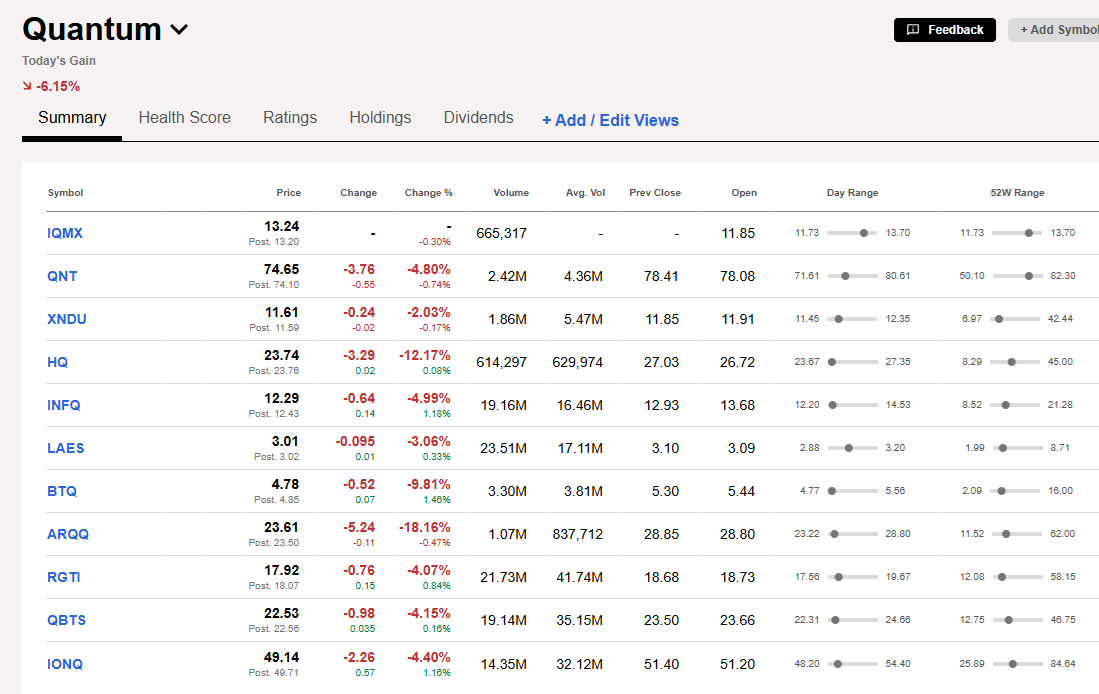

IQM:n kasvu ja tilauskanta on profiililtaan IonQ:n tyyppistä. Eli lähes 100% vuosikasvu ja backlogia on edelleen kovaan kasvuun. Rigettin, Quantinuumin ja Infleqtionin liikevaidot näkyy tuossa FY2025 palkin oikeassa reunassa. IQM on ennen pörssin avausta 1,9 mrd arvoinen, Rigettin arvo on nyt 6 mrd., Infleqtion 3 mrd. ja Quantinuun on tänään 19 mrd.

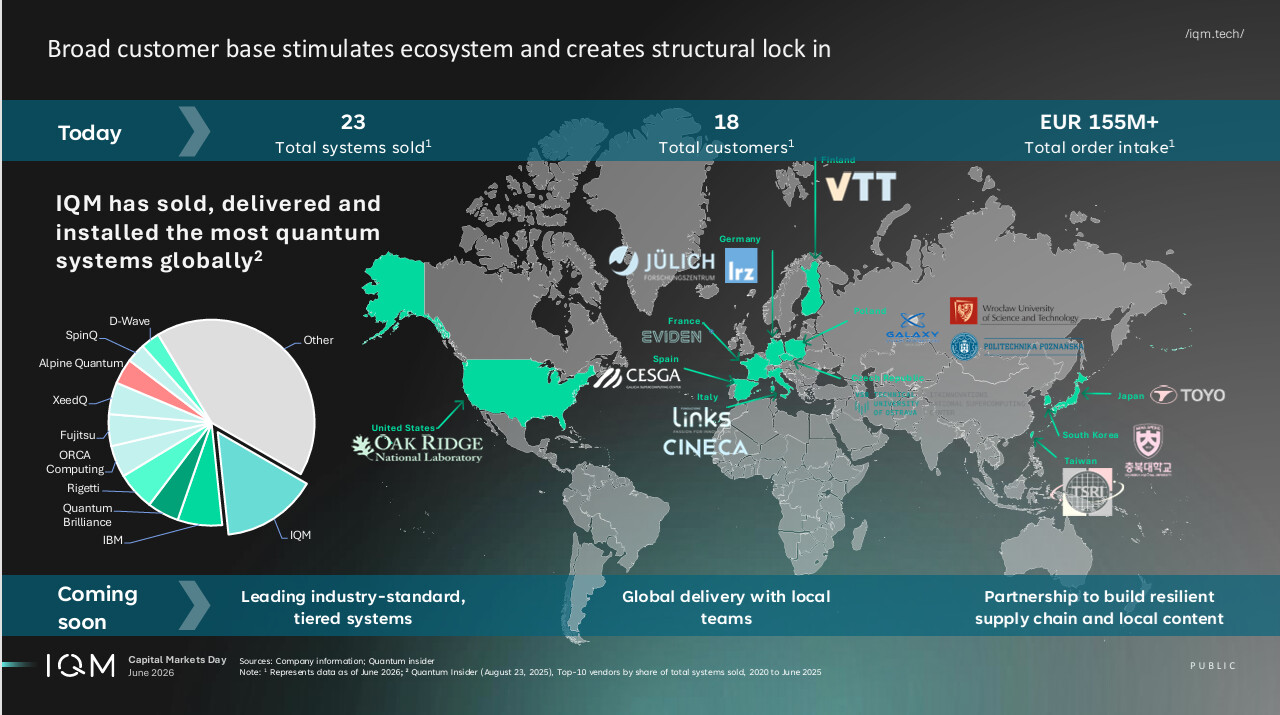

IQM vaikuttaa olevan johtavia suprajohtavaan siruun nojaavia kvanttitaloja. Referenssiasiakkaat ovat kivasti ympäri maailmaa. Sen takia uskon, että kasvu on vakaalla pohjalla. Erityisesti nostan Oak Ridgen USA:ssa, jolle mm. IonQ tarjoaa palveluitaan. Oak Ridge on se liittovaltion virasto, joka ratkoo maailman vaikeimmat ongelmat.

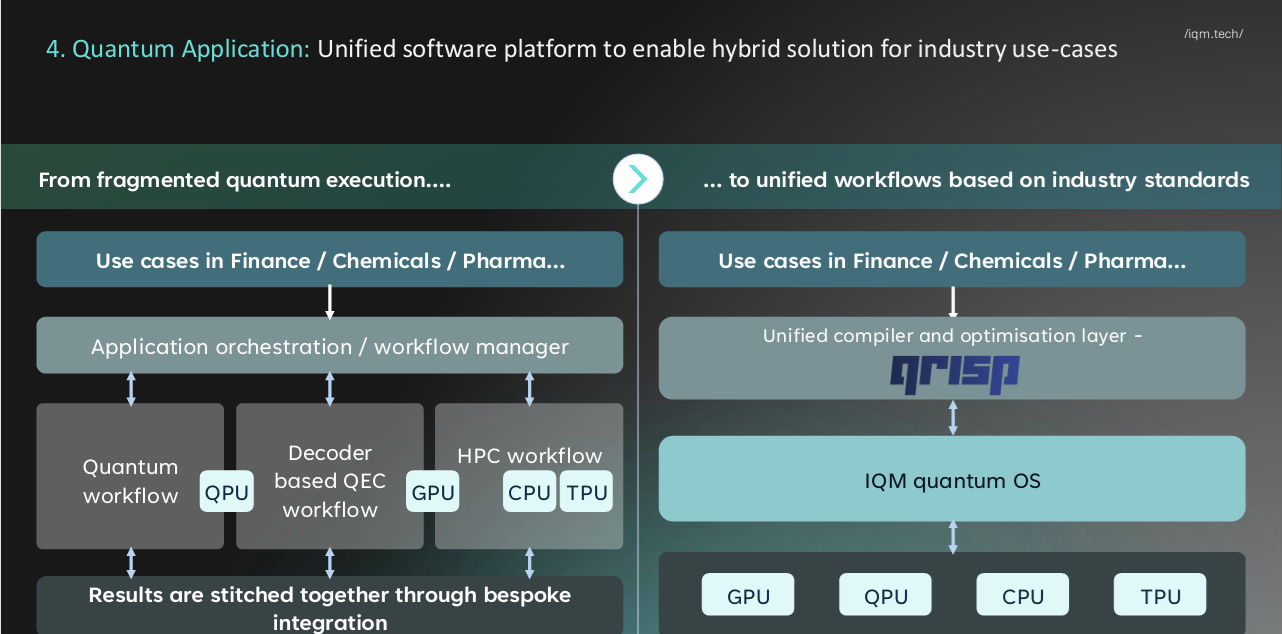

Edellä on ehkä kaikista tärkein kalvo. IQM:n suprajohtava siru tarkoittaa sitä, että teknologialla on tietyt rajoitteet skaalautuvuudessa, virheettömyydessä ja sirut vaativat merkittävän jäähdytyksen. Siksi perinteellinen konesali on IQM:n kvanttikoneen ajoympäristö. Mutta sen on ainakin tässä kvanttilaskennan elinkaaren vaiheessa ihan OK. Koska valtiot rahoittavat avosylin tutkimuslabroja jotka ovat IQM:n pääasiakaskuntaa. Inderesin haastattelussa IQM:n perustaja puhui, että IQM on paljon, oliko 1000x ?, nopeampi kuin esim. neutraali atomi ratkaisut. No, suprajohtava portti on nopea, mutta haasteet tulee vastaan virhettömyydessä. Mutta mun pointti on se, että valtiot tulevat hankkimaan näitä suprajohtavia ratkaisuja ja ne ovat hyviä alustoja tutkia miten kvanttiprosessort, GPUt, CPUt ja TPUt yhdistetään toimivaksi kokonaisratkaisuksi. Ja tällöin tehdään myös merkittävää softakehitystä samalla. Eli lähivuosina maailmalla käytetään kvanttikoneissa useita eri tekniikoita (suprajohtava, ioniloukku, netraali atomi, ja sitten on monenlaisia kvanttisimulaatioita jotka suoritetaan ohjelmistoin, esim. D-wave). Itse ajattelen niin, että ns. luomutekniikat (ion trap ja netraali atomi) valikoituvat kvanttisirujen päävaihtoehdoiksi, niin se ei ole lainkaan IQM:n loppu. IQM, kuten kaikki muutekin kvanttitalot, kehittävät paljon muutakin kuin pelkkää sirua. Ylläolevasta kuvasta voi poimia esim. kvantti käyttöjärjestelmän ja erilaisia ohjelmistoalustoja vaikkapa juuri QPU, GPU, CPU, TPU -farmien orkestrointiin ja hallintaan.

IQM on suprajohtavista minusta selkeästi kiinnostavin.Yhtiöstä on tosi vähän pöhinää X:ssä. Yhtiö on käytännössä tuntematon suurelle sijoittajayleisölle. Jospa yhtiö ei heti perjantaina pomppaisi 2x - 3x. Ja jonkinlaisena ehdottomana lattiana markkina-arvolle näen 1 mrd. Koska 450 miljoonan kassa pidättelee markkina-arvoa arvioni mukaan ainakin miljardissa. Yhtiö vaikuttaa oikein hyvältä pörssiin nyt. Onnea vaan IQM - Euroopan kärkiyhtiö tällä toimialalla.