Investor, kuten muutkin, sijoitusyhtiöt ovat neutraalisti arvostettuja listattujen omistustensa osalta. Se, minkä Investor antaa omassa hinnassaan alennusta, nostaa Investor omien portfolioyhtiöiden arvostuksia vastaavasti. Jos Investor ei olisi Atlas Copcon omistajana, olisi Atlas Copco -10% halvempi.

Täten Investoria ostamalla ne rahat on joko etutaskussa tai takataskussa, mutta kaikissa housujen taskuissa yhteensä on arvoa saman verran.

Mikä lie mahtaa olla Wallenberg-vaikutuksen koko tuohon arvotuksen tyypilliseen rangeen? Hyvässä ja pahassa siis, koska henkilökohtaisesti vähän siinä ja siinä, että kuuluisiko tuollaisella äänivallan keskittymisellä olla edes pörssissä. Tässä yhteydessä lämpimät terveisin myös Perssonien kesähuvilaan, mutta toisaalta tietysti myös sinne valtioneuvoston kansliaan.

Jos yksinkertaistaa sijoitusyhtiön arvottamista ja vertaa Investorin omistuksien markkina-arvoja Investorin markkina-arvoon, niin siinä tapauksessa omasta mielestä niissä kuuluukin olla jonkinmoinen alennus. Mikäli kuvitteellisessa tilanteessa Investor päättäisi lopettaa toimintansa ja pistää omistukset lihoiksi, tulisi tässä luultavasti verottaja sekä muita kuluja väliin, jolloin Investorin omistaja ei saisi omistusten markkina-arvoa vastaavaa summaa itselleen.

Taseen lisäksi pitäisi miettiä myös Investorin kykyä tehdä hyviä sijoituspäätöksiä, minkä laatua tuskin kukaan täällä kiistää

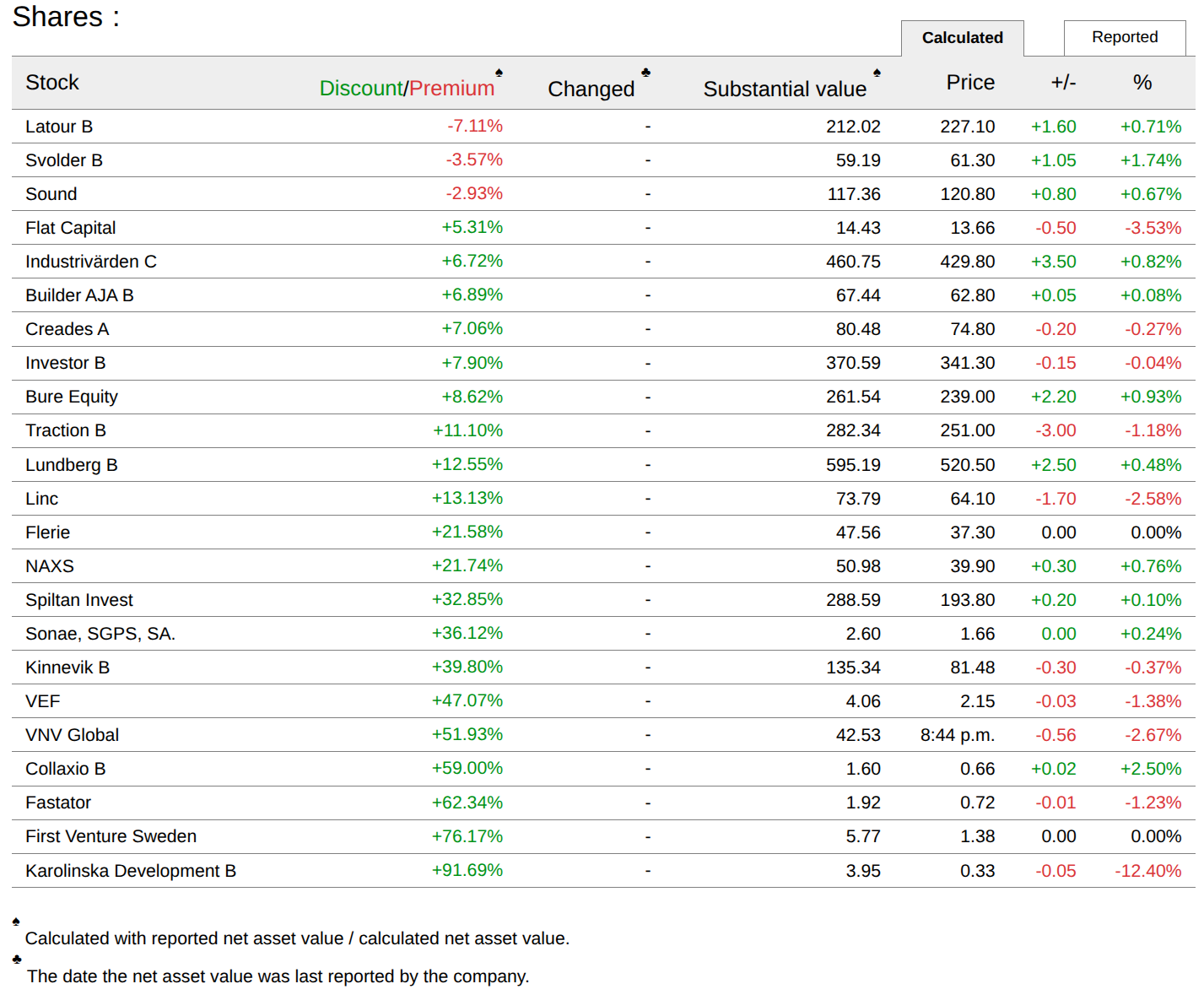

Hyviä näkökulmia vastauksissa joita itse lähdin juuri hakemaan ja kiinnosti “palstakonsensus” arvostuksesta. Pitää toki huomioida, että kyseessä Investor ketju. Kiitokset Ilkka6 vaivan näöstä tuossa omistusyhtiöiden arvostuksesta. Itse ajatteelen arvostuksesta niin, että omistutettujen yhtiöiden arvostusta pitäisi ainakin korjata substanssialennuksella. Mielestäni se on “price what you pay” ja value you get on hankalammin arvioitavissa. Oikein arvosijoittaaja mentaliteetillä toki pitäisi arvioida mitä saadaan, jos kaikki lyödään lihoiksi.

Käänteisesti ajattellen Investorilla on kyky “hillota” sijoituksia. Esimerkkinä tuli mieleen vaikkapa tuo SAAB. Investor on myynyt siitä SAAB automobilen ja jättänyt jäljelle nykyyisen osan, joka ollut viimeajat aivan loistava sijoitus. Toinen esimerkki sitten EQT listaus. Kolmantena Atlas Copco ja Epiroc.

Vaikka yksittäisen omistusyhtiön kohdalla P/E saattaa näyttää tällä hetkellä hieman korkealta ja NAV-alennuksen perusteella parempiakin ostopaikkoja on ollut, haluan uskoa melko sinisilmäisestikin heidän pääoman allokointi- ja arvonluontikykyyn pitkällä aikavälillä hyvän trackin takia. Itsellä on ajatuksena rakentaa tästä yksi salkun kulmakivistä ja toimittavan Eurooppaindeksin tms. virkaa 15-20% painolla. Tällä hetkellä ollaan noin viidessä prosentissa.

Onko jollain ajatuksia tariffien vaikutuksista omistusyhtiöihin, onko ns. normaalia tasoa?

ABB:lle on vaikutuksia tariffeilla, mutta jostakin luin, että ABB tuotannosta 70-80% alueellista.

Atlas Copco en tarkemmin tunne, mutta ehkö enemmän odotan, että näkyy kysynnässä, kun Kanada, Brasilia ja Australia ja harvinaisissa maaametalleissa Kiina on suurija toimijoita kaivospuolella.

SAAB ja SEB ei taida kauheasti Amerikkaan toimittaa.

Astra Zeneca on löysässä hirressä muiden lääkeyhtiöiden tapaan.

Nasdaq ei käsittääkseni tunnu, mutta mahdollisuus ikävään yllätykseen olemassa.

Epiroc en tarkemmin tunne, mutta ehkö enemmän odotan, että näkyy kysynnässä, kun Kanada, Brasilia ja Australia ja harvinaisissa maaametalleissa Kiina on suurija toimijoita kaivospuolella.

Sobi en tunne

Ericsson, näkyy USA:n kysynnässä, mutta toisaalta hyötyy epävarmasta geopoliittisesta tilanteesta. Kiina on vakoilumielessä no,no ja vaikka tullit ja hinta korkeampi pitää ehkä valita ennen Kiinalaista toimijaa.

Wärtsilä arvioisin suurimmaksi kärsijäksi, mutta pienin omistus.

Lainaan tämän @Karhu_Hylje:en kiinnostavan noston Pörssien suunta -ketjusta myös tänne, sillä saattaa Investorin omistajia kiinnostaa. Ainakin ABB, Atlas Copco, Epiroc ja Wärtsilä hyötyvät teollisuuden heräilystä. Kurssikin on saanut viimein pientä nostetta ja kavunnut jälleen yli 300 kruunun.

Tulos tuleekin jo vajaan kahden viikon päästä torstaina 16.10. niin jäädään seuraamaan millaista kehitystä Q3:lla on saatu aikaan.

Investor AB:n keskeinen omistus ABB tekee isoja liikkeitä organisaatiorakenteessaan myymällä Robotics-divisioonansa japanilaiselle SoftBank Groupille. Liikkeen myötä ABB:n organisaatiorakenteesta poistuu yksi neljästä liiketoiminta-alueesta, raportoinnin siten jatkuen tulevaisuudessa kolmen liiketoiminta-alueen muodossa.

Aiemmin ABB ilmoitti tarkastelevansa robotiikkaliiketoiminnan eriyttämistä ja listaamista omana yhtiönään, mutta Japanista tulleen tarjouksen myötä yhtiö päätyi myymään liiketoiminnan kokonaan. Kauppahinnaksi muodostui 5,375 miljardia USD. Kaupan arvioidaan toteutuvan “mid-to-late 2026”, kunhan asiaankuuluvat byrokratiat ja hyväksynnät saavat sinettinsä.

“Nykypäivän ympäristössä on ilahduttavaa nähdä, että salkkuyhtiömme keskittyvät hyvin siihen, mitä ne voivat hallita, kuten kustannustehokkuuteen, samalla kun ne jatkavat investointeja liiketoimintansa tulevaisuuden turvaamiseen, valmistellen itseään vahvempaan pitkän aikavälin suorituskykyyn.”

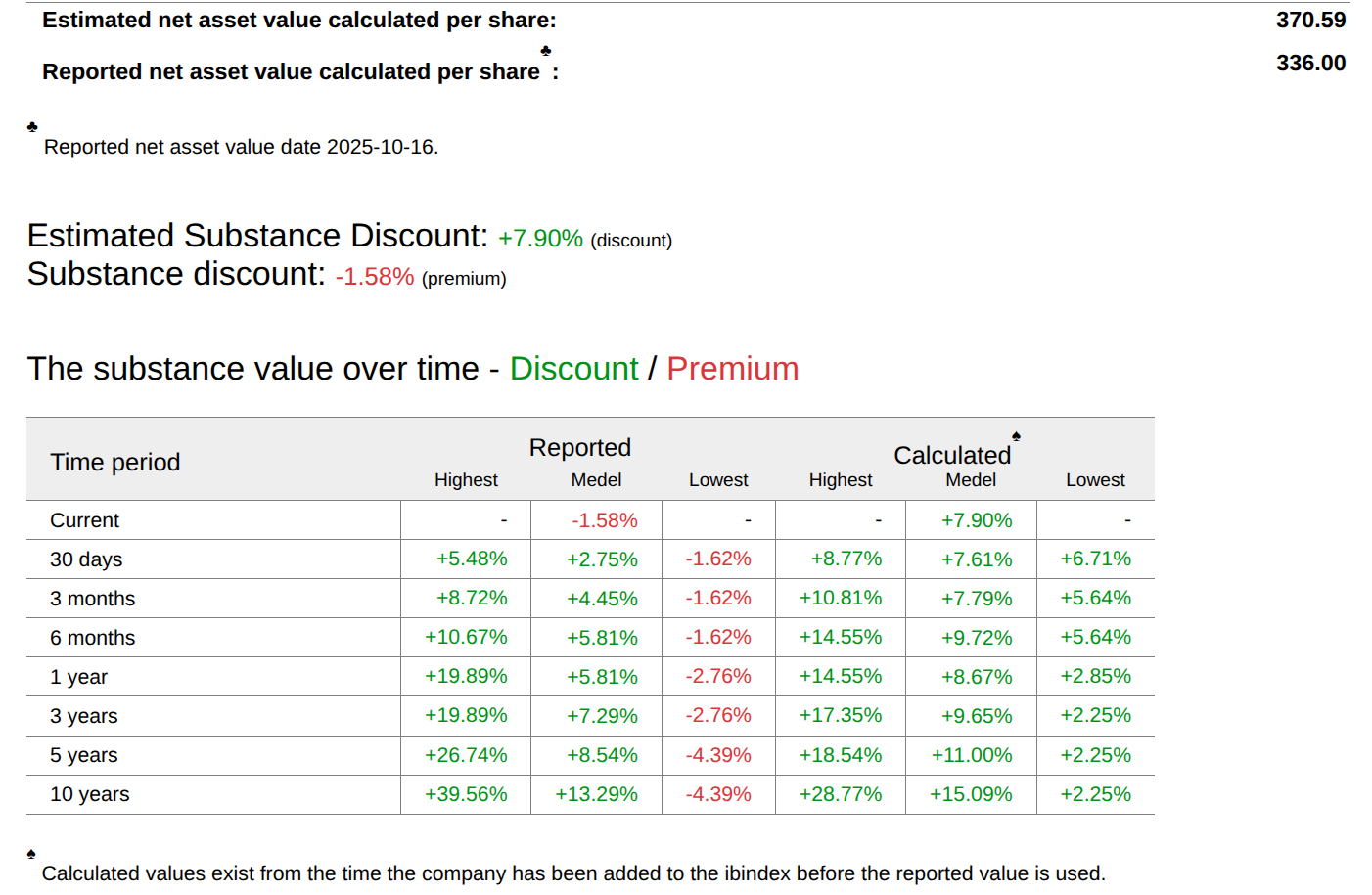

Investor löi 2025 aikana Tukholman pörssi-indeksin, mikä oli 15. kerta peräjälkeen. Saavutus on ilmeisesti hyvin ainutlaatuinen ihan koko maailman tasolla 2011-2025. (luin jostain että ehkä jopa ainoa yhtiö ainakin tuossa kokoluokassa, tiedä häntä)

Investor ABssa on mielestäni meneillään törkeä hinnoitteluvirhe. Jos katsotaan historiallista tuottoa (ylempänä viitattu recordiin) sekä yhtiön tämän hetkisiä osakeomistuksia (ABB, atlas copco, seb… + suurimpana omistajana tenbägänneessä saabissa ja loistavasti kehittyneessä wärtsilässä) tämän osakkeen arvostus pitäisi olla aivan jotain muuta kuin nippanappa osiensa summa (tai onko enää edes lähellekään sitäkään). Minulle kelpaa toki näillä hinnoilla osaketta tankkailla. Mitä mieltä muut foorumilaiset ja investoria omistajat olette?

Miksi maksaa preemiota osien summasta, jos sijoittaja voi rakentaa täysin vastaavan listatun portfolion myös itse? Samat mm. omistajaohjaukseen ja strategiatyöhön liittyvät (mahdolliset) edut myös kanssasijoittajat korjaavat omilla omistuksillaan Investorin rinnalla. Luonnollisesti myös listaamattomilla tietty arvo, mutta korkeampi arvostus niissä edellyttää luonnollisesti sitä, että nykyisellään nämä omistukset väärin arvostettuna osien summassa (ottamatta kantaa, onko näin vai ei).

Omasta mielestäni historiallinen substanssialennus, osinkotuotto, sekä tekniset kananluut eivät indikoi parasta oston paikkaa juuri nyt. Tämän sanottuani, 25-vuoden juoksussa tuskin kovinkaan moni on ruoskinut itseään ostettuaan Investoria “kalliilla”.

Investor on (laajasti hajautetun) salkkuni ylivoimaisesti suurin omistus, joten sellaista FOMOa ei tämän kanssa oikein pääse enää syntymään. Kyttään kyllä mielelläni oston paikkoja ja kun tähdet ovat kohdallaan, niin sitten ostan lisää. Vahva hold siis omassa pelikirjassani juuri nyt.

Kuten edellä jo esitettiin on tyypillistä sijoitusyhtiöstä ei makseta osiensa summaa, mutta IB indexistä löytyy yhtiöitä joista maksetaan osiensa summa. Invetorin on velattomana mielestäni mahdoton mennä konkurssiin. Riksi mielessä tämä ei siis ja huomioiden historia olen samaa mieltä ettei hinnoittelu ole oikein perusteltu. Uskon tilanteen jatkuvan kuten ennen ja Investor treidaa sille tyypillisllä substanssi alennuksella. Kasvulla on noin isolla yhtiöllä jo rajnasa ja mikäli lähdetään sitä muutoin hakemaan riski nousee. Toiseksi Investorin hintaan vaikuttaa volatiliteetti joka yleensä aika suurta ja siksi yhtiö luokitellaan “riskiseksi”. Sijoituksissa on jaoka tapauksessa paljon sykslisiä yrityksiä joiden pörssiarvo voi heitellä kovasti. Esimerkkinä kaikki mainitsemasi yrityset ja lisäyksenä vielä SAAB ja Epiroc.

Itselläni Investor AB on myös yksi pisimpään salkussa olleita yhtiöitä. Yhtiön parin vuosikymmenen vuotuinen kokonaistuotto on ollut 17 % luokkaa, mikä on ihan erinomainen. Tuo listaamaton osa Investoria, Patricia Industries, on tehnyt yli 100 täydentävää yritysostoa viimeisen viiden vuoden aikana, eli enemmän kuin yhden joka kuukausi. Eli siellä on eräänlainen PE-rahasto sisällä, johon pääsee samalla substanssialennuksella kiinni, ja näyttää että osingoista kertyvää pääomaa kyetään uudelleensijoittamaan portfolion sisällä varsin laadukkaasti. Siksi on ihan verotehokasta näin suomalaisijoittajan näkökulmasta, että osinko on pidetty pienenä, mutta kasvavana. Investorin kytkös pääomasijoittaja EQT:hen varmistanee deal flown jatkossakin yritysjärjestelyjen osalta, mikä tuo oman synergiansa Wallenbergien verkoston lisäksi.

Erityisesti tässä maailmanajassa tykkään Investorin perusajatuksesta, jossa sijoitetaan selkeisiin sekulaareihin trendeihin ja samalla portfolioyhtiöiden liikevaihto on tosiasiassa globaalisti hyvin hajautunut eri toimialoille. Muutenkin olen etsinyt vaihtoehtoja, jotka tarjoavat vastavoimaa passiivisen sijoittamisen ja jenkkipainotuksen kasvulle. Aika vähälle huomiolle on jäänyt, kuinka suuri osa indeksirahastoista & ETF:stä (erityisesti Yhdysvalloissa) on baby boomer -sukupolven omistuksessa. En ole löytänyt asiasta mitään relevanttia tutkimusta, mutta maalaisjärki nostaa esiin uhan, jossa näitä indeksejä aletaan ikääntymisen ja luonnollisen poistuman myötä realisoida ja likviditeetti sulaa alta. Tästä näkökulmasta ajatellen Investorin tyyppinen osake voi olla varsin hyvä riskikorjatun tuoton vaihtoehto salkkuun.