It doesn’t look like there’s a thread for this company here either, which isn’t a surprise in itself. The same problem seems to be affecting everywhere.

I’ve been interested in Intrum as an investment for quite some time. A quality company that currently seems to have quite a lot of turbulence, as seen in the attached price chart:

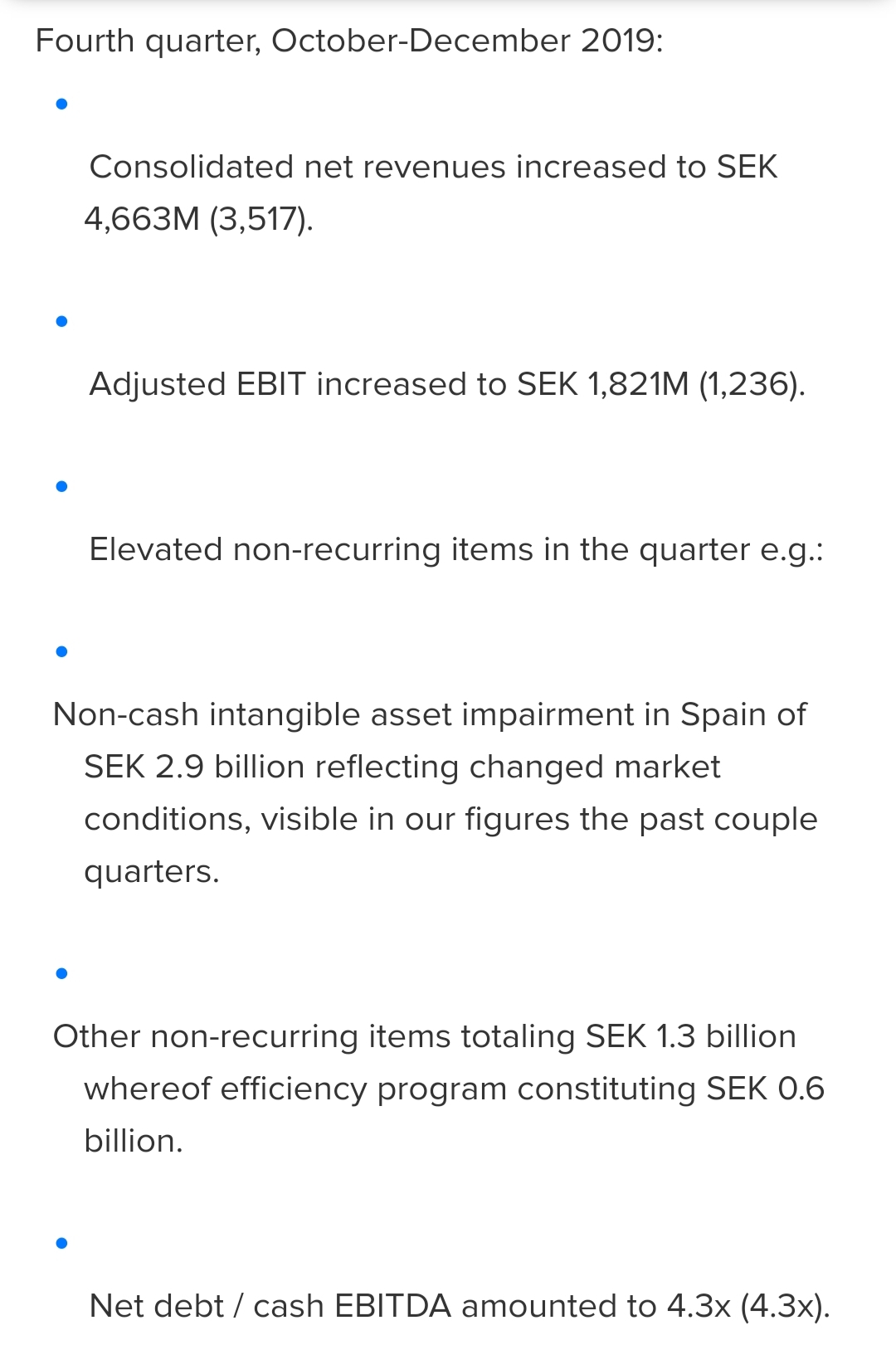

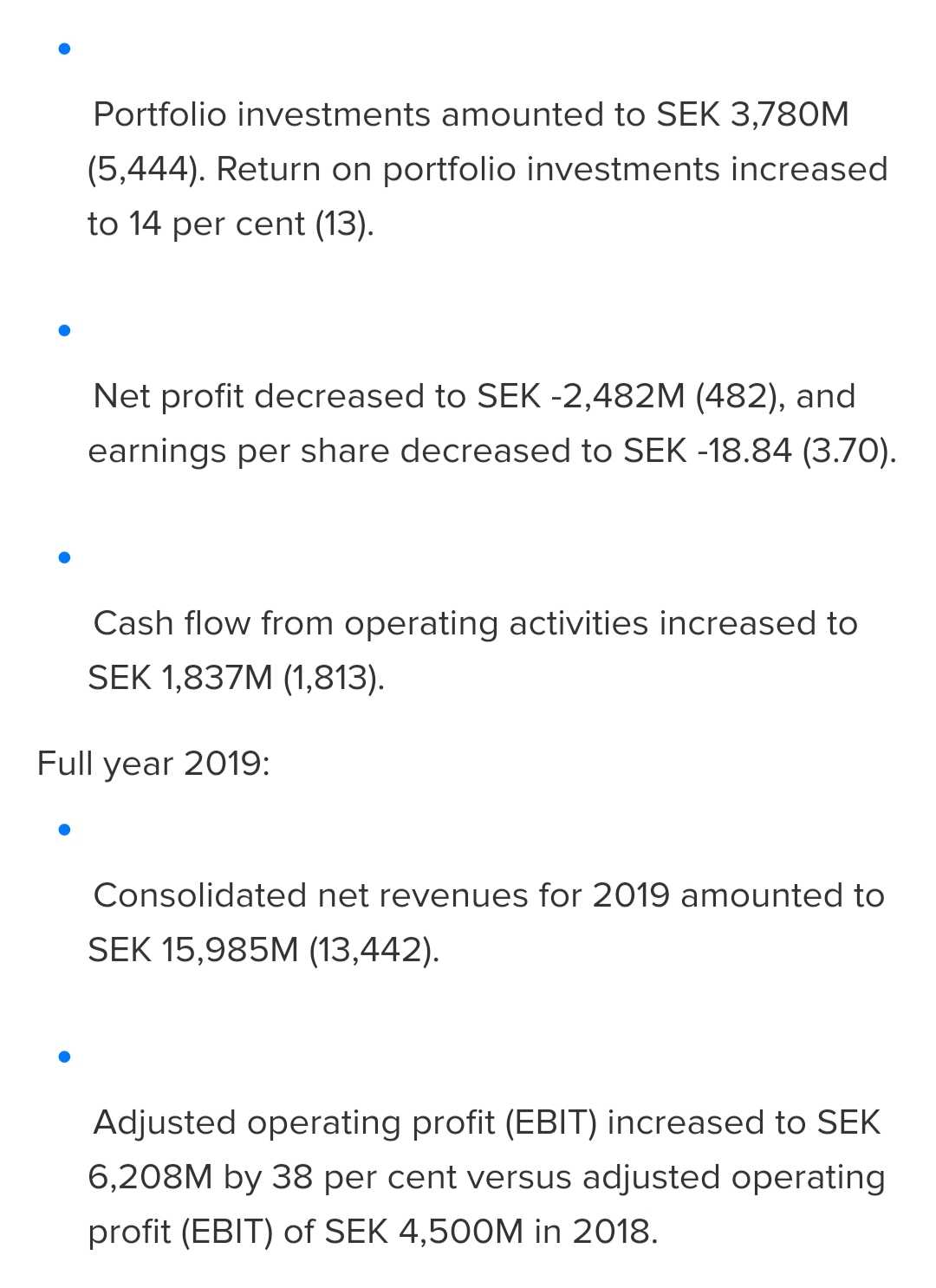

Intrum is thus a debt collection company operating in an almost monopolistic position in the Nordic countries, with Svea Ekonomi, which is clearly smaller, as a potential competitor in Finland. The company has also sought growth by, for example, buying large batches of Italian junk loans, and has been very profitable in recent years. Last year’s excellent result was mainly hindered by non-cash items.

Intrum generates good cash flow, so a few weaker quarters won’t necessarily bring it down, even considering the debt burden.

The target for 2020 was 35 SEK, which, given the current farce in Italy, is hard to imagine being realized. However, the company’s dividend (11 SEK in 2020) is on a solid foundation with a payout ratio of less than 50%.

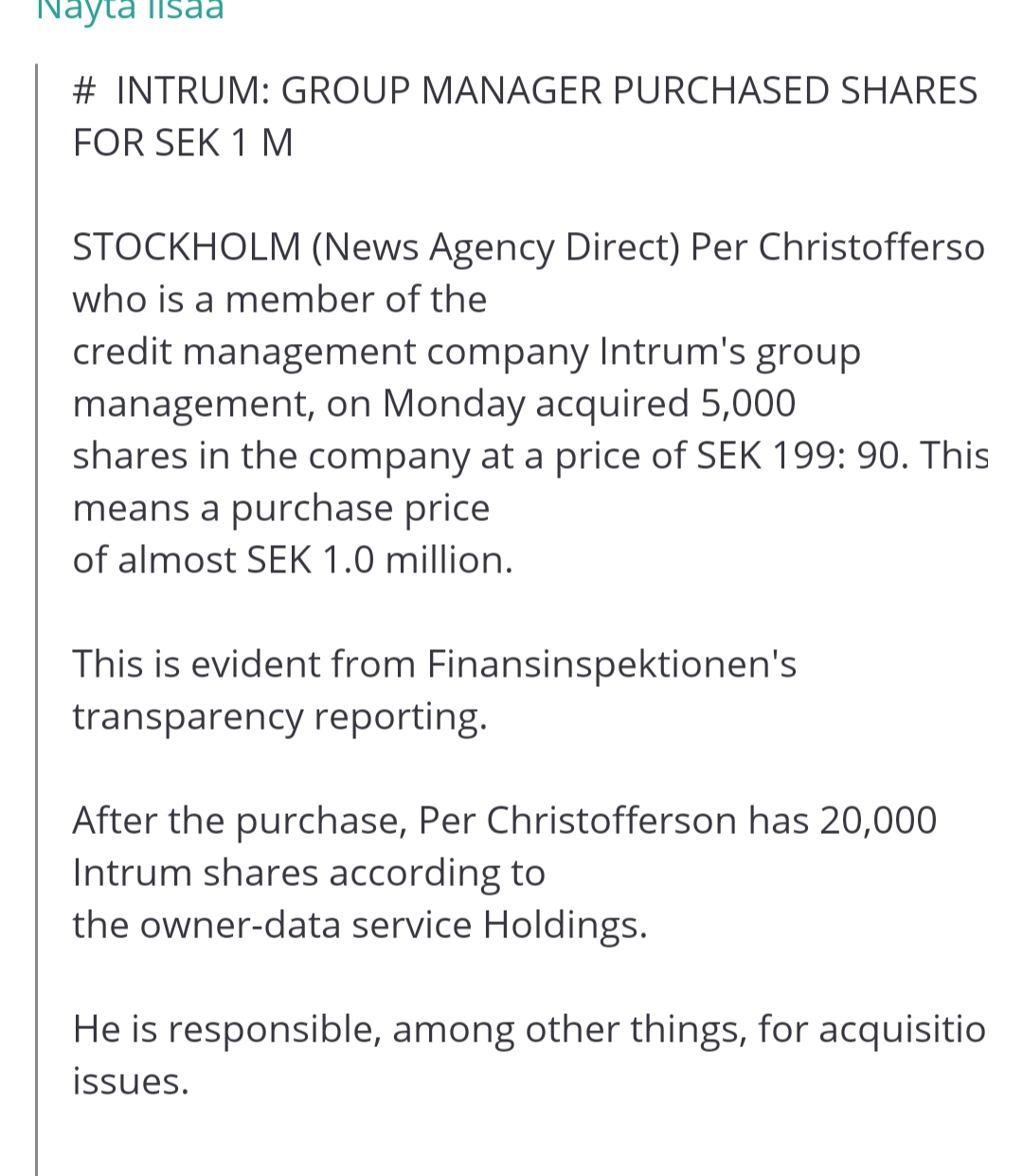

In addition, the company’s insiders have also been buying recently.

Today it was announced that the Italian office is practically closed due to corona. The impact on earnings from Italy can be estimated at around 10-15%, so I can’t quite accept a drop like the one seen recently for that reason alone.

As one of Sweden’s most shorted companies, it’s understandable that bad news leads to a rapid decline. However, the same lever works in the other direction as well; in the best case, good news could trigger a significant squeeze.

Personally, I see the current price as almost confusingly cheap. The current dividend yield of over 6% provides a nice floor for this year, and with the current forecast (depending on the forecaster), a P/E ratio of 5.5-9 is also cheap for a company that has historically grown profitably. A small bonus could be the price effect of the Euro very likely weakening from its current level against the krona.

I’m slightly bothered by Sampo exiting the stock during February. Does the large owner know more than we do? On the other hand, Mirko managed to calm things down a bit at the investor evening in Tampere, saying that Intrum was just a financial investment and there was no intention to corner a larger piece. On the other hand, now that the price is almost 100 krona cheaper, why not?

Debt is not going to run out in Finland, for example. The number of payment defaults is only increasing, as are various monthly payment vehicles. You can get credit cards in cereal boxes. Even so, Finns, for instance, handle their debts remarkably well in the end, even if it’s only after going through court. The amount of credit losses in the Nordics is quite small.

Any other thoughts?