Var i cykeln befinner vi oss? Börjar det här visa tecken på en bubbla? Man kommer att tänka på ap-jpeg:en för 8 miljoner för några år sedan…

4 gillningar

Finns det en inspelning av detta? ———————————————————————————————

2 gillningar

Det är nog på kommande :), jag antar att det kommer på Inderes.fi:s förstasida ![]()

6 gillningar

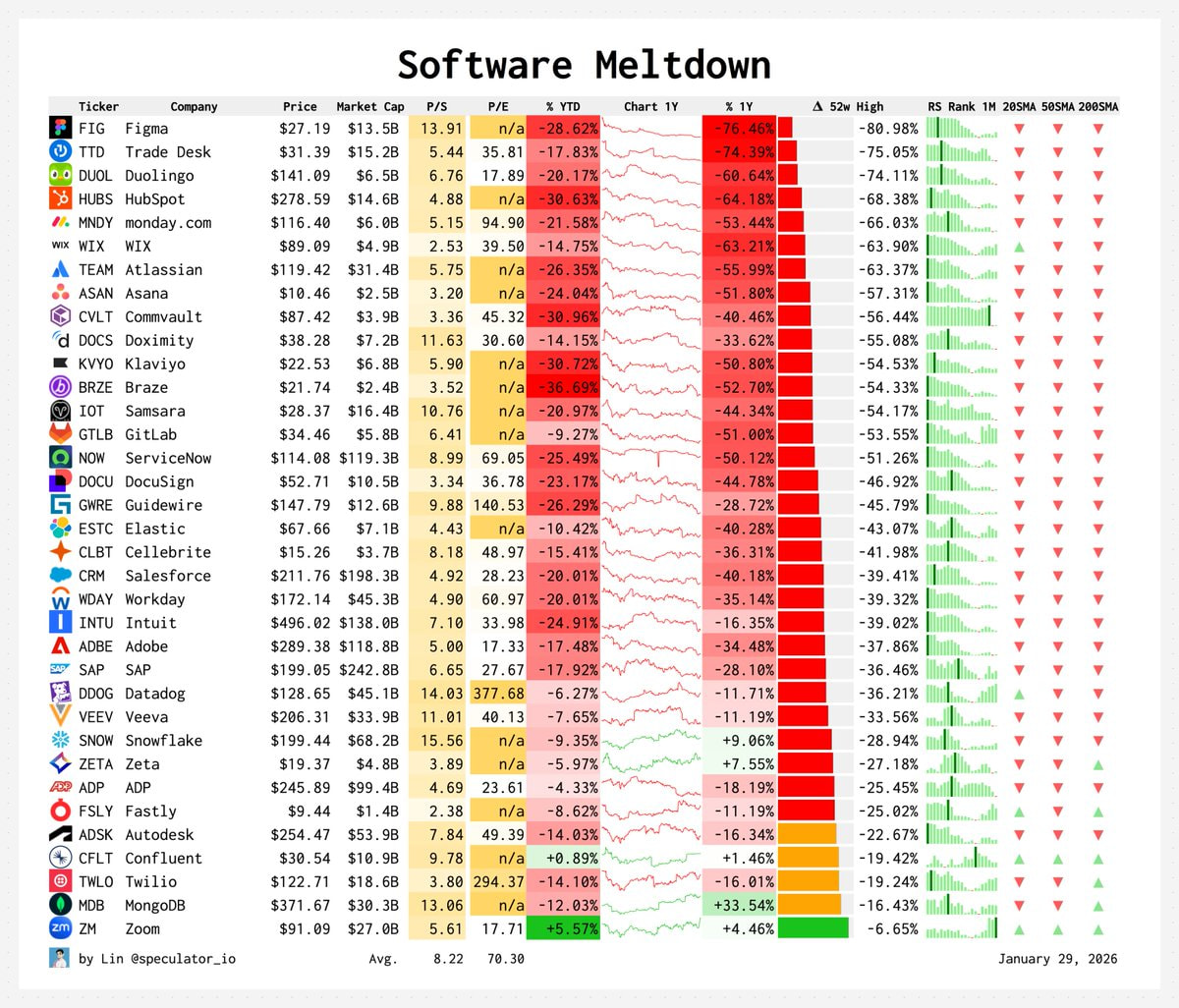

Här är de stora mjukvarukrascharna, där är min vän och bekant The Trade Desk! ![]()

https://x.com/Speculator_io/status/2016956201884438863

7 gillningar

Det ligger onekligen något sådant i luften. ![]()

Det här är en intressant del av nyheten. I princip är det väldigt riskfyllt att köpa ett personligt varumärke (alla ägg i samma korg), men om han ”printas” digitalt kan killen till och med dra sin kos och verksamheten fortsätter ändå i den digitala världen.

”Som en del av avtalet godkände Lame ”användningen av hans Face ID, Voice ID och beteendemodeller för utveckling av en digital AI-tvilling” för skapandet av flerspråkigt livestreamat e-handelsinnehåll över olika tidszoner.”

4 gillningar

Det här var ett trevligt avslappnat och fritt format, fortsätt så! Kanske @Iikka_Numminen kan presentera sina soptunnefynd i nästa avsnitt?![]()

9 gillningar

Det mest effektiva sättet för viktkontroll är enligt forskning kosten, inte en ökning av motionen. En vanlig människa kan inte på ett hållbart sätt öka mängden motion så mycket att förbrukningen stiger tillräckligt. Kroppen är för bra på att anpassa sig. Enligt vissa studier var energiförbrukningen hos jägare-samlare, om jag minns rätt, väldigt nära den hos nutidsmänniskan trots att de rörde på sig betydligt mer.

Motion påverkar förstås väldigt många saker och får inte ignoreras.

Buffett hade ju en visdom relaterad även till detta: om du bara fick köpa en enda bil under din livstid, skulle du säkert ta väl hand om den. Av någon anledning gör vi inte så med oss själva ![]()

@Omavaraisuushaaste berörde mat och pengar på ett förtjänstfullt sätt i sin bok.

13 gillningar

Tack, vad kul att det fungerade och Frans gjorde bra ifrån sig!

Iikka vore en intressant gäst. Han har varit ett enormt berikande tillskott till vårt team med sitt kunskapsdjup och sin förmåga att sätta sig in djupt i alla möjliga olika skräpbolag. ![]()

22 gillningar

Hur kan det finnas tid att chatta när videon i fråga fortfarande inte går att se som inspelning?

Som ett tillägg, otroligt hur mannen har utvecklats till en så naturlig röst i inspelningarna på så kort tid. Nervositet mm. hörs åtminstone inte igenom! Bra @Iikka_Numminen !

22 gillningar

I dessa Tiktok-tider skulle ni kunna starta en trendig mystery box-utmaning. Man lägger Hesulis (Helsingforsbörsens) öresaktier i en låda, drar först några ”fynd” i blindo, och till sist väljer man ut topp 3-favoriter bland de återstående med sin egen expertis. Låt oss kalla dessa för Mollisalkut (Mollportföljer).

Ett års uppföljning, så får vi se vem som gjorde de bästa fynden ![]()

7 gillningar

Den europeiska bilindustrin är i kris

Som tur är, är problemet inte självförvållat och så kallat ens eget fel!

”Utmaningar för den europeiska bilindustrin orsakas bland annat av den långsamma övergången till produktion av elbilar, vilket bromsas framför allt av lagstadgade krav och de höga kostnader som efterlevnaden medför. Kinesiska elbilsproducenter hotar att ånga på förbi trots de införda strafftullarna.”

Den direkta ökningen av tillverkningskostnaderna för bilar med förbränningsmotor till följd av Euro 7-normen beräknas typiskt till ~2 000 € / bil.

Enligt rapporten sänker EU-reglering vinstmarginalerna för europeiska tillverkare med 7–8 % och den normala marginalen har varit 5–10 % ![]()

9 gillningar

Jag kan komma och prata om Nurminen och Duolingos kollaps ![]()

21 gillningar

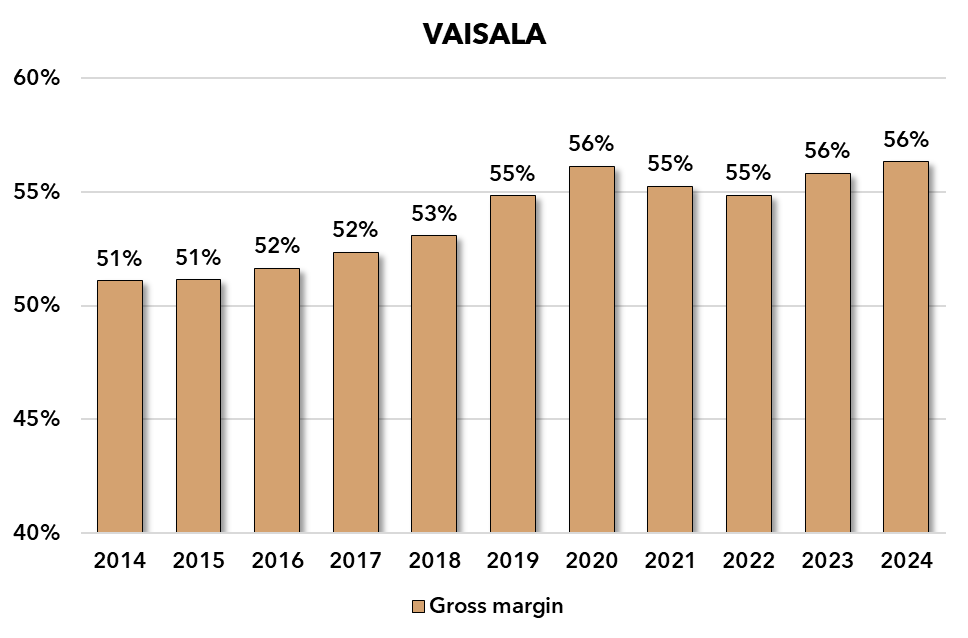

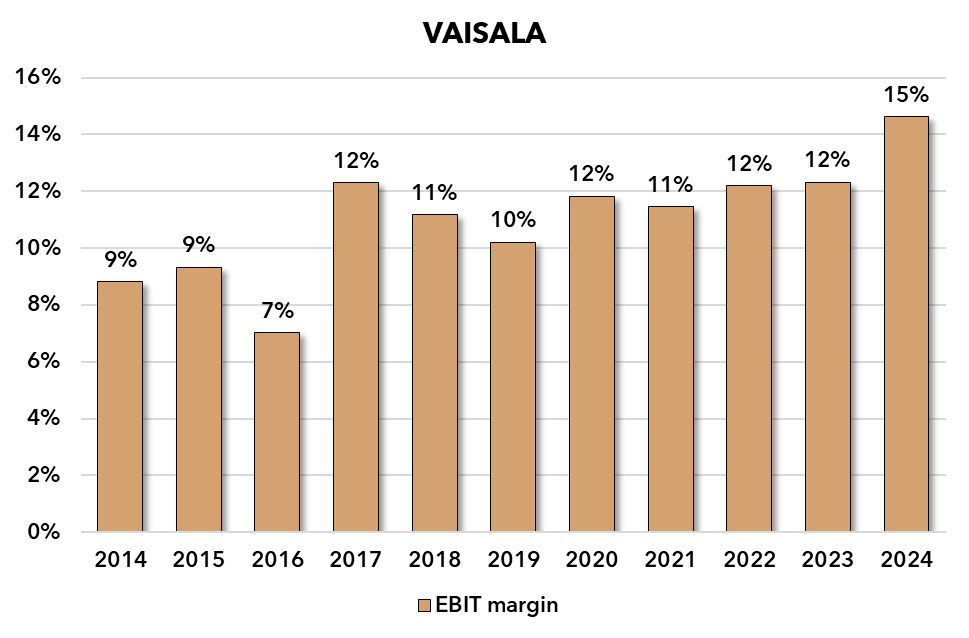

Alla våra ”slutsatser” är precis lika goda gissningar ![]() Det vore bara bra om alla (inklusive jag själv) insåg att ingen vet någonting om framtiden, heh. Men jag skulle kunna säga så här: om Vaisala gör en EBIT-marginal på 15 % med cirka 55 % bruttomarginal (gross margin), borde inte BPC då göra en EBIT-marginal på 30 % med cirka 70 % bruttomarginal?

Det vore bara bra om alla (inklusive jag själv) insåg att ingen vet någonting om framtiden, heh. Men jag skulle kunna säga så här: om Vaisala gör en EBIT-marginal på 15 % med cirka 55 % bruttomarginal (gross margin), borde inte BPC då göra en EBIT-marginal på 30 % med cirka 70 % bruttomarginal? ![]() Faktum är att BPC:s bruttomarginal är till och med högre än så, åtminstone för tillfället.

Faktum är att BPC:s bruttomarginal är till och med högre än så, åtminstone för tillfället.

Det här hamnar kanske lite utanför ämnet, men eftersom jag är en enkel människa så tänker jag på t.ex. BPC eller Vaisala så här (enkelt):

BPC

-MCAP: SEK 320m

-EV: SEK 270m

-Fritt kassaflöde senaste 12 mån: SEK 12m

-EV/FCF → 22,5x

-FCF-avkastning 4,5 %

Den framtida avkastningen består alltså av fritt kassaflöde plus vinstavkastning. Det fria kassaflödet kan sedan användas till utdelningar, förvärv osv. Det förutsätter förstås att det nuvarande kassaflödet representerar ett någorlunda normaliserat kassaflöde, och jag har inga skäl att tro att det inte skulle göra det. Med nuvarande värdering krävs alltså cirka 5,5 % årlig vinsttillväxt för att nå en årlig avkastning på 10 %. Ett helt realistiskt antagande, men ingen vet ju säkert. Bolaget har expanderat till andra branscher, men biogasens andel av verksamheten är fortfarande väldigt, väldigt stor. Och hallå, det finns ju bara 20 anställda i den här firman! Det finns alltså risker. Jag gillar grundaren som storägare samt nettoskuldfriheten.

VAISALA

-MCAP: EUR 1,580m

-EV: EUR 1,600m

-Fritt kassaflöde senaste 12 mån: EUR 60m

-EV/FCF → 26,7x

-FCF-avkastning 3,8 %

I princip kräver Vaisalas värdering alltså mer vinsttillväxt än BPC:s. Å andra sidan är Vaisalas historik på lång sikt mycket lockande för en långsiktig investerare, och dessutom finns det lite fler än 20 anställda ![]() . Risknivån är alltså en helt annan.

. Risknivån är alltså en helt annan.

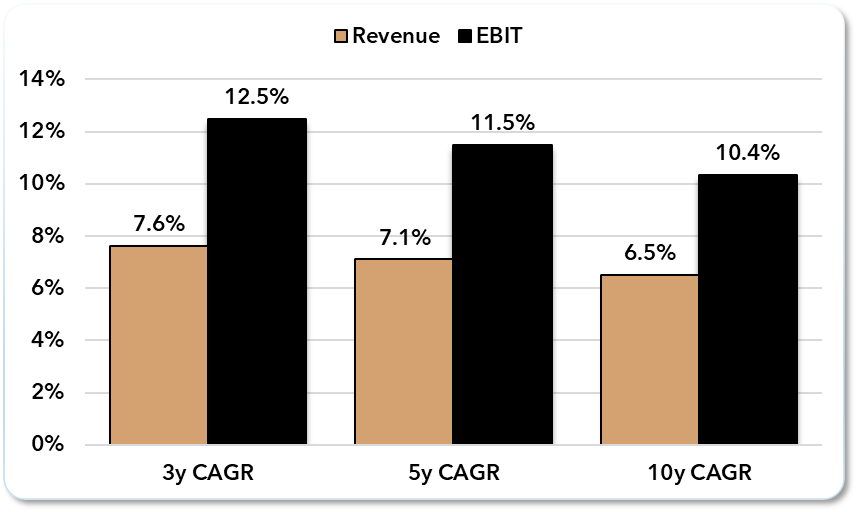

Vaisala omsättning CAGR:

-3 år: 8,8 %

-5 år: 6,9 %

-10 år: 6,5 %

Vaisala rörelseresultat CAGR:

-3 år: 18,0 %

-5 år: 14,9 %

-10 år: 12,1 %

Bruttomarginalen har drivit upp rörelsemarginalen, jag kan inte säga om den kommer att stiga mer från nuvarande nivå. Men det behöver den egentligen inte göra för att avkastningen ska bli hyfsad.

Å andra sidan skulle man kunna köpa t.ex. ADP från USA med samma kassaflödesavkastning (jag nämner det bara för att jag tycker att den hör hemma i allas portföljer (haha) och Oldenburg ökade precis i den, och Oldenburg är ju en långvarig ägare i Vaisala) ![]() Bolagets fria kassaflödesavkastning, när man drar av aktiebaserade incitament från det fria kassaflödet, är cirka 4 % och de här långsiktiga CAGR-talen är ju utmärkta.

Bolagets fria kassaflödesavkastning, när man drar av aktiebaserade incitament från det fria kassaflödet, är cirka 4 % och de här långsiktiga CAGR-talen är ju utmärkta.

ADP (omsättning & rörelseresultat CAGR)

24 gillningar

Som tur är kan inte Nurminen kollapsa, det är bara investerare som kan felbedöma bolagets kommande ljusa framtid totalt.

9 gillningar

Ah, bra poäng, jag borde ha kollat Vaisalas bruttomarginal före gårdagens livesändning.

Låt det bli 30 % då! ![]()

Visst är detta sannolikt hållbart först i ett mognare skede, där en enskild rekrytering inte längre påverkar lönsamheten avsevärt. Nu kan en enda rekrytering, till exempel 100 000 EUR per år inklusive alla arbetsgivaravgifter, påverka EBIT kraftigt, som nu ligger på ca 1,2 MEUR.

Kul att du fortfarande kommenterar! Du har alltid kunniga funderingar.

Har du någon uppskattning av bolagets TAM i framtiden? Även om TAM är ett lite teoretiskt koncept. Med en marknadsandel på 90 % är bolaget = marknaden inom biogasområdet.

7 gillningar

Det här fallet med Qt är enligt min mening ett allvarligt fall när det gäller Inderes:

Det finns inte en skymt av demokratisering.

Ekas bra inlägg om ämnet:

11 gillningar

Jag tycker att det också är intressant hur mycket information som egentligen cirkulerar i förväg i de här analytikerkretsarna. Och hur mycket den informationen sedan sprids vidare till vänner till exempel… Det här lät på något sätt som att det inte var något nytt att information delas lite i förväg.

Berätta nu analytiker, hur mycket insiderinformation av olika slag läcker ut i era kretsar? ![]() Ingen lyssnar, ni kan berätta allt nu.

Ingen lyssnar, ni kan berätta allt nu.

2 gillningar

Problemet där är om finanschefens avgång tolkas som insiderinformation. Om bolaget avslöjar insiderinformation för analytiker, är det nog inte okej att föra den vidare. En besvärlig situation.

Jag orkar inte skriva i tråden eftersom det bara rör sig om min egen åsikt, men jag instämmer helt i @Pohjolan_Eka:s och @Karhu_Hylje:s inlägg!

Det väsentligaste här är enligt min mening att OP:s kund kunde fatta ett beslut baserat på all tillgänglig marknadsinformation, medan Inderes kund väntade och undrade vad som pågår. Inderes grundläggande uppgift är väl demokratisering av information, och nu förlorade ju kunderna mot konkurrenten ganska solklart. Som en enskild händelse är detta bara brus, men det krävs inte många sådana incidenter förrän trovärdigheten tar skada när en analytiker på eget bevåg bestämmer vad hen vill berätta för sin målgrupp. Det är sekundärt om det var kosher av OP eller inte: det är pengar vi försöker tjäna här, inte ägna oss åt moralisk posering (särskilt när ämnet inte direkt handlar om liv och död).

Det blev en miss från Inderes sida, sådant händer och man lär sig av det. ![]()

18 gillningar

Man kan undra vad Lintunen tänkte när han började basunera ut sin avgång innan börsmeddelandet hade publicerats. Det borde väl vara självklart för en ekonomidirektör att sådan information klassas som insiderinformation och att man inte börjar sprida den till analytiker i förtid.

Det här är förstås en pinsam situation för Inderes och de andra analytikerna som fick informationen. Men om Inderes inte har betraktat bytet av ekonomidirektör som insiderinformation (vilket har nämnts i Qt-tråden), vad skulle då ha hindrat dem från att berätta det för allmänheten?

10 gillningar