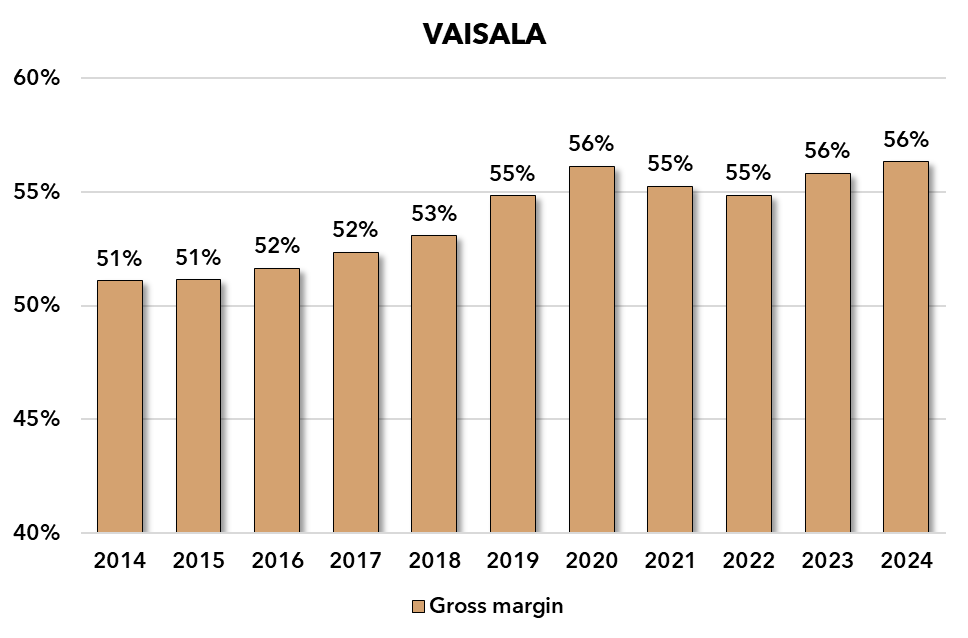

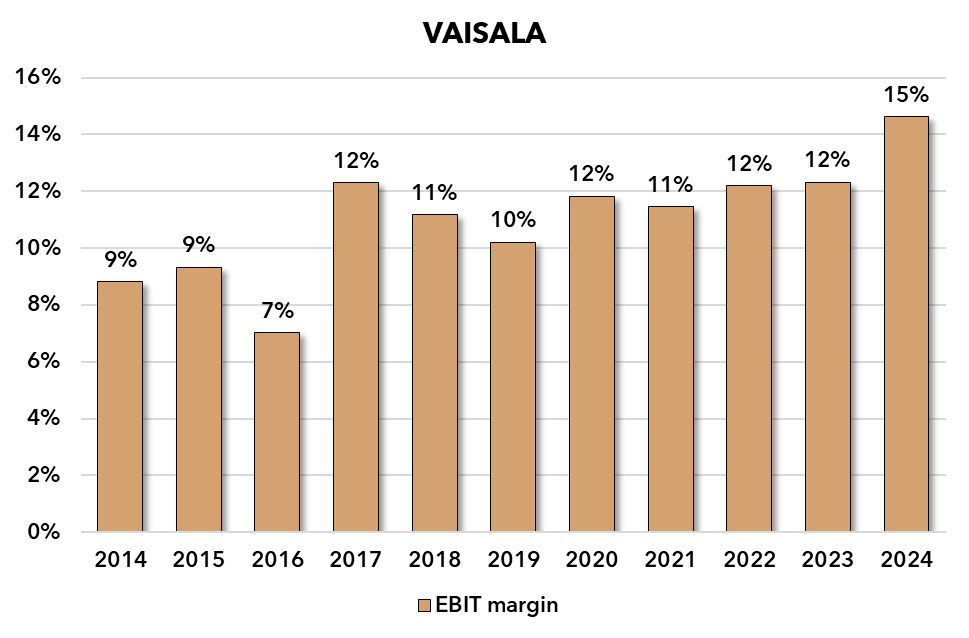

Alla våra ”slutsatser” är precis lika goda gissningar ![]() Det vore bara bra om alla (inklusive jag själv) insåg att ingen vet någonting om framtiden, heh. Men jag skulle kunna säga så här: om Vaisala gör en EBIT-marginal på 15 % med cirka 55 % bruttomarginal (gross margin), borde inte BPC då göra en EBIT-marginal på 30 % med cirka 70 % bruttomarginal?

Det vore bara bra om alla (inklusive jag själv) insåg att ingen vet någonting om framtiden, heh. Men jag skulle kunna säga så här: om Vaisala gör en EBIT-marginal på 15 % med cirka 55 % bruttomarginal (gross margin), borde inte BPC då göra en EBIT-marginal på 30 % med cirka 70 % bruttomarginal? ![]() Faktum är att BPC:s bruttomarginal är till och med högre än så, åtminstone för tillfället.

Faktum är att BPC:s bruttomarginal är till och med högre än så, åtminstone för tillfället.

Det här hamnar kanske lite utanför ämnet, men eftersom jag är en enkel människa så tänker jag på t.ex. BPC eller Vaisala så här (enkelt):

BPC

-MCAP: SEK 320m

-EV: SEK 270m

-Fritt kassaflöde senaste 12 mån: SEK 12m

-EV/FCF → 22,5x

-FCF-avkastning 4,5 %

Den framtida avkastningen består alltså av fritt kassaflöde plus vinstavkastning. Det fria kassaflödet kan sedan användas till utdelningar, förvärv osv. Det förutsätter förstås att det nuvarande kassaflödet representerar ett någorlunda normaliserat kassaflöde, och jag har inga skäl att tro att det inte skulle göra det. Med nuvarande värdering krävs alltså cirka 5,5 % årlig vinsttillväxt för att nå en årlig avkastning på 10 %. Ett helt realistiskt antagande, men ingen vet ju säkert. Bolaget har expanderat till andra branscher, men biogasens andel av verksamheten är fortfarande väldigt, väldigt stor. Och hallå, det finns ju bara 20 anställda i den här firman! Det finns alltså risker. Jag gillar grundaren som storägare samt nettoskuldfriheten.

VAISALA

-MCAP: EUR 1,580m

-EV: EUR 1,600m

-Fritt kassaflöde senaste 12 mån: EUR 60m

-EV/FCF → 26,7x

-FCF-avkastning 3,8 %

I princip kräver Vaisalas värdering alltså mer vinsttillväxt än BPC:s. Å andra sidan är Vaisalas historik på lång sikt mycket lockande för en långsiktig investerare, och dessutom finns det lite fler än 20 anställda ![]() . Risknivån är alltså en helt annan.

. Risknivån är alltså en helt annan.

Vaisala omsättning CAGR:

-3 år: 8,8 %

-5 år: 6,9 %

-10 år: 6,5 %

Vaisala rörelseresultat CAGR:

-3 år: 18,0 %

-5 år: 14,9 %

-10 år: 12,1 %

Bruttomarginalen har drivit upp rörelsemarginalen, jag kan inte säga om den kommer att stiga mer från nuvarande nivå. Men det behöver den egentligen inte göra för att avkastningen ska bli hyfsad.

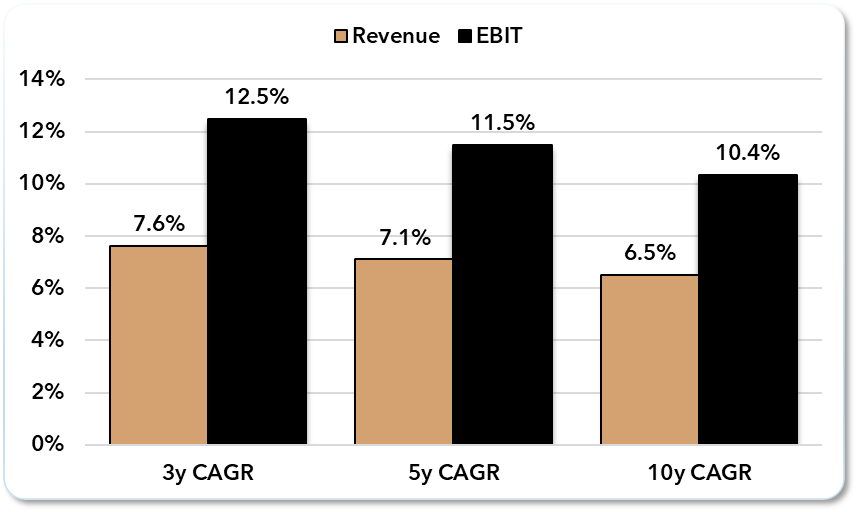

Å andra sidan skulle man kunna köpa t.ex. ADP från USA med samma kassaflödesavkastning (jag nämner det bara för att jag tycker att den hör hemma i allas portföljer (haha) och Oldenburg ökade precis i den, och Oldenburg är ju en långvarig ägare i Vaisala) ![]() Bolagets fria kassaflödesavkastning, när man drar av aktiebaserade incitament från det fria kassaflödet, är cirka 4 % och de här långsiktiga CAGR-talen är ju utmärkta.

Bolagets fria kassaflödesavkastning, när man drar av aktiebaserade incitament från det fria kassaflödet, är cirka 4 % och de här långsiktiga CAGR-talen är ju utmärkta.

ADP (omsättning & rörelseresultat CAGR)