Hvad angår Nokian Panimo, er Evli i sig selv et naturligt valg som både IPO- og analysepartner, da selskabets hovedejer er Evlis grundlægger og var bestyrelsesformand indtil for nylig. Et analyseklientforhold med Inderes kunne være mere sandsynligt, hvis vækstinvesteringerne faktisk fører til vækst.

Min egen overbevisning er, at analyseklienter gradvist vil begynde at strømme til Inderes fra disse børsnoterede selskaber. Lad os håbe, at vinduerne til børsen forbliver mere åbne fremover, og at salgscyklusserne er kortere end med Bittium før Ruslands angrebskrig.

Inderes’ omsætning voksede i november med 15 % og var 1,8 (1,6) millioner euro. Væksten fortsatte den stærke udvikling fra oktober, og den samlede omsætning for oktober-november er 3,6 (3,2) millioner euro, hvilket svarer til en vækst på omkring 12-13 % i forhold til referenceperioden. Den stærke udvikling i to på hinanden følgende måneder er en klar opmuntring efter den usædvanligt svage projektomsætning i tredje kvartal.

Efter resultatadvarslen har vi fået to gode månedlige tal, og IPO-vinduet er også kommet i gang. Generelt har der været en positiv stemning på børserne, hvilket betyder, at drivkræfterne for Inderes-aktien også burde være positive. Alligevel er kursen fortsat nedadgående, og den eneste klare negative drivkraft for mig er mulige skattesalg ved årets udgang.

Derfor spørger jeg jer andre, om jeg overser nogen negativ udvikling? Har nogen i Sverige bemærket en mere træg udvikling? Frygter nogle investorer, at AI vil tage markedet fra Inderes? Har Inderes mødt hårdere konkurrence i nogle segmenter end tidligere, og tror man ikke længere på fremtidig rentabilitet på samme måde som før? Noget andet?

I samme forbindelse er det nok klogt at bemærke, at ledelsen heller ikke har været interesseret i Inderes-aktien, der er blevet sundere i sine værdiansættelsesmultipler.

Del jeres tanker og fortæl, hvad der truer os ejere. Tak på forhånd!

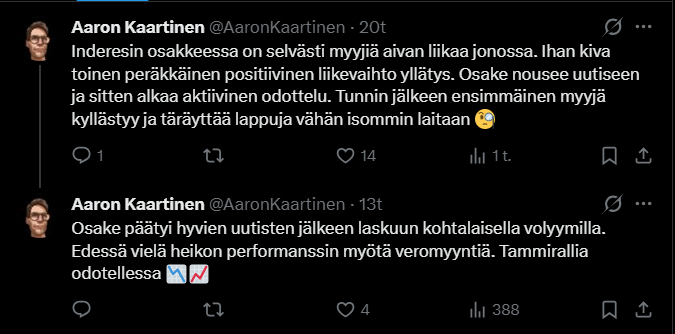

Aaron Kaartinen reflekterede over Inderes-aktien sådan i går på X:

Hvad dette angår, tror jeg, at ledelsen allerede har et så stort ejerskab af virksomheden, at det ikke ville være godt (selv for omsætningen), at de øgede det.

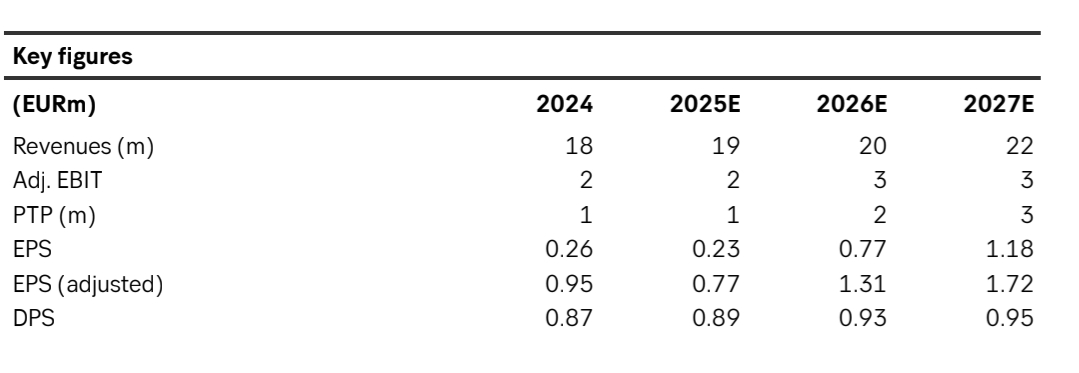

Der er jo indregnet ret høje væksttal i de 26 tal, hvis man sammenligner med f.eks. den justerede EPS for 2024. Spørgsmålet er vel, om væksten holder, og hvilke komponenter den kommer fra?

I Inderes-aktien er der dårlig omsætning. De eneste måder at sælge mange aktier på er at finde en køber eller en god nyhed. Denne gang var den gode nyhed den anden gode måned i træk. Realisering af tab kan være en ganske god grund til at sælge. Aktien ser ikke særlig billig ud, medmindre man tror på, at situationen forbedres. Jeg tror til en vis grad på det, og på den anden side, at ledelsen finder en ny vækstvej, hvis de nuværende ikke rigtig tager fart som forventet. Derfor fordoblede jeg mine beholdninger til et ret stort salg. Det samme gælder for købere som for sælgere. Man skal handle, når der er en modpart. I dag ville det måske ikke have været muligt at sælge 6 tusind aktier.

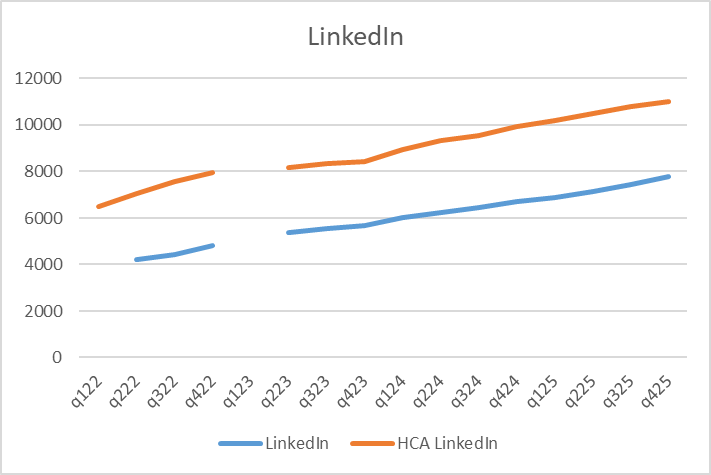

Inderes leverede et solidt månedligt salg i november med en salgsstigning på 15% år-til-år. Den stærke vækst skyldes forbedret CMD-aktivitet. Salget overgik vores estimat med 0,2 mio. EUR, hvilket også var tilfældet i oktober. Som følge heraf, efter to måneders rapportering i Q4, ligger salgsraten ca. 0,4 mio. EUR over vores nuværende prognose. Vores positive læsning understøttes også af, at Inderes har formået at vinde CMD’er også i Sverige.

Her er den Inderes Q4-optakt, vi lovede her i år. Vi ønsker også her at fremhæve en ændring i vores teams sammensætning. Vilho Saarela forlader analyseteamet, da han overgår til nye opgaver. Den nye rolle kræver fuld uafhængighed af Inderes, hvorfor det ikke er muligt at fortsætte i studenteranalyseteamet. Sami Tuuri fortsætter indtil udgangen af analyseperioden og kommenterer Inderes’ årsregnskabsmeddelelse for 2025 i februar.

Studenteranalyseteamet vil gerne takke for det forgangne år og ønsker et godt og udbytterigt 2026!

Inderes har nu en gylden mulighed for at oprette en “Small & mid-cap Nordics” fond

Man behøver ikke betale høje værdiansættelser, når priserne er i bund. Jeg har selv gået og ventet lidt hvert år på, hvornår der pludselig ville dukke en fond op som en overraskelse. Det ville være dejligt kapitallat ved siden af den øvrige forretning.

Kundegrundlaget er jo allerede på plads.

Eller er dette emne allerede blevet gennemgået her? Jeg kunne ikke finde noget via søgningen.

Det er fantastisk at være tilbage! At realisere en langvarig drøm var en fantastisk oplevelse, og samtidig gav den 2 måneder lange pause god tid til at få klaret tankerne, gå ture, kede sig og efterhånden også begynde at savne intellektuelle udfordringer og kolleger. Præcis som det var målet. Og det er givende at se, at organisationen igen har udviklet sig og er kommet videre. Jeg kunne have fuld tillid til mine kolleger, hvilket føltes godt. Næsten de eneste arbejdsrelaterede ting, der skulle passes, var relateret til hvervet i nomineringsudvalget, så @_TeemuHinkula blev set på skærmen et par gange

Dejligt at se nye navne på listen over de største aktionærer, tak for tilliden.

På IR-fronten er det næste i kalenderen årsregnskabet den 10.2., forhåbentlig ses vi der!

De 80 mio. er helt rigtigt, det var nemlig vores markedsværdi lige efter børsklokken ringede, da kursen blev fordoblet fra tegningskursen. Det gav jo slet ingen mening, og det var ikke en sund måde at starte karrieren som direktør for et børsnoteret selskab på, da forventningerne var skruet helt op til loftet. Hypen var voldsom, der var virkelig stor medvind i forretningen, og i det sug mislykkedes vi med forventningsstyringen, set i bakspejlet. Selvom vores IPO er blevet hyldet vidt og bredt som en kæmpe succes – og det var den også, hvis man kun ser på selve transaktionen – er der mange lærepenge i forhold til livet på børsen (dem har jeg heldigvis fået lov til at dele med fremtidige børskandidater ved flere seminarer og events – ægte historier med lidt ridser i lakken gør indtryk )

Jep. Dengang tænkte jeg, at det var en superfed ting. Senere har livet lært mig, at en vis udskiftning er helt naturlig og endda en god ting for både virksomheden og individet, især hvis virksomheden gennemgår en stor forandring. Det er ikke realistisk at forvente, at alle menneskers mål og karrieredrømme udvikler sig i præcis samme retning som virksomheden over tid.

Dejligt, at vi endelig kunne gå offentligt ud med dette! Videosyncs ”europæiske partner” blev afsløret samtidig, hvilket betyder, at dette partnerskab allerede er blevet opbygget i godt over halvandet år. Selvom det er første gang, det meldes ud offentligt, er der altså tale om en udvidelse af partnerskabet til andre produktområder. ECS har topprodukter, især inden for compliance (løsninger relateret til MAR-forordningen), og i mindre selskaber har disse ofte den samme køber som Inderes’ IR-produkter, så tilbuddene supplerer hinanden godt.

Forberedelserne til årsregnskabet er i fuld sving her i Ruoholahti, velkommen til at overvære Q4-offentliggørelsen på stedet (Stage i Ruoholahti-tårnet) eller online!