En malta olla laittamasta lusikkaani tähän soppaan, hiljaisen jakson puitteissa jätän jutut toimialakuvauksen tasolle ja luvut ovat kaikki julkistat tietoa. Näen kuitenkin tärkeäksi tuoda mukaan vähän kontekstia siitä, mihin tämä toimiala on menossa ja tarkempia faktoja myös Inderesin taustoista.

Sulla on Eka välillä vähän lennokas tapa poimia vain ne tiedonjyväset, jotka tukee kulloinkin valitsemaasi narratiivia

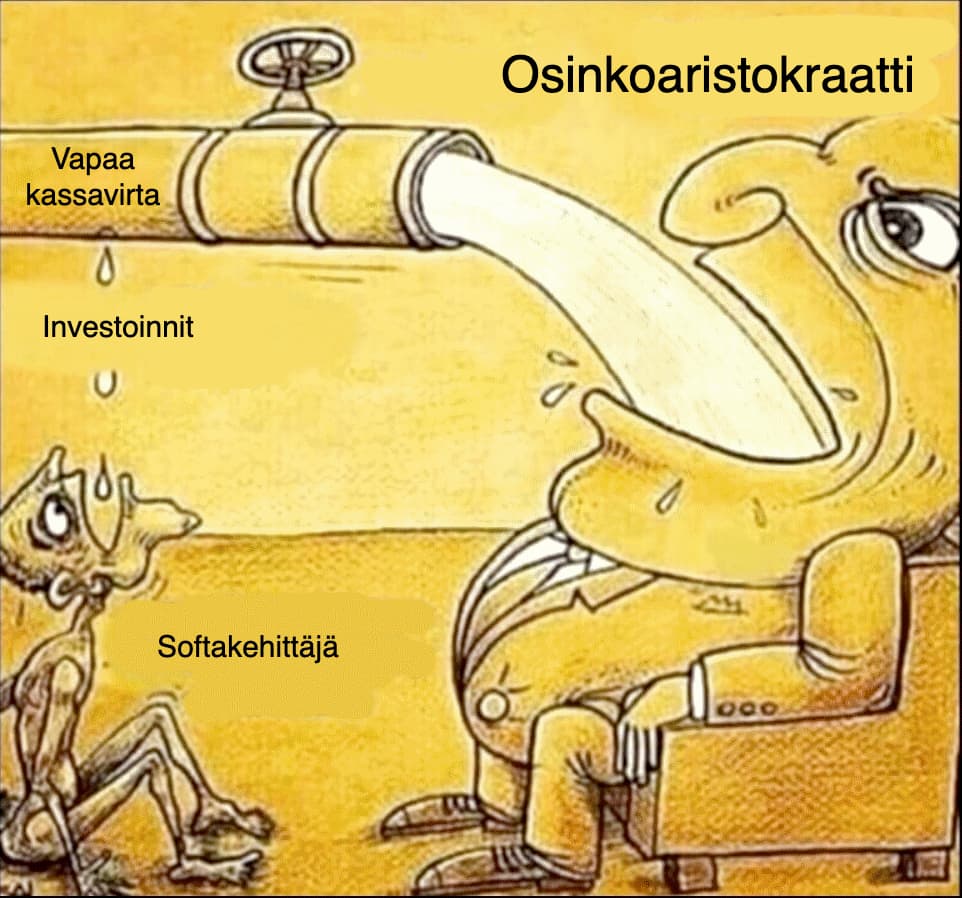

Tässä esimerkiksi jätät mainitsematta, että samaan aikaan olemme investoineet taseesta suoraan 12 meur, minkä päälle tuloslaskelman läpi menneet tuotekehityspanostukset n 4 meur. Tällä on pitkälti rakennettu kv-toimintojen perusta ja nykyinen softaliiketoiminta. Kannattavuuskin on valitettavasti matkalla liki puolittunut, osin johtuen panostuksista, osin niiden epäonnistumisista ja osin syklin kääntymisestä. Ja tuosta 9 miljoonasta tuntuva osa on lisäksi omien ostoja. Olisihan nekin voinut investoida, mutta en ole varma olisiko sillä päästy omistajien kannalta parempaan lopputulemaan.

Osakkeenomistajana voisin olla kriittinen yhtälailla siitä, että samana aikana kun investoitu näin paljon, investoinneilla ei ole onnistuttu kuin vähän yli kaksinkertaistamaan yhtiön liikevaihto (se ei ole kummoinen kasvu 5 vuodessa), lisäksi merkityksellinen ylärivin kasvu on ollut viime vuodet jäissä ja alaviiva ei ole kehittynyt. Markkinaosuudet sentään ovat kasvaneet merkityksellisesti kun olemme kasvamme kutistuvassa markkinassa (tämä lähinnä luo pohjaa myöhemmälle arvonluonnille, mutta markkinaosuuksilla ei vielä makseta osinkoja ).

Myynnistä. Tätä n430 pörssiyhtiöasiakkaan portfoliota (plus partnerikanavan kautta valtava joukko lisää) ei nyt ihan faksikoneen vieressä tilauksia odottamalla ole rakennettu. Tiedämme aika hyvin, miten tälle varsin kriittiselle niche-ostajakunnalle myydään, ja jos yhtälö olisi niin helppo, että lisää myyjiä vaan palkataan niin se me olisi jo tehty. Silti joka päivä pohditaan päämme puhki nopeampia go-to-market malleja, joilla avata vendor lockit, luutuneet prosessit, konservatiiviset toimintamallit jne.

Mutta yhtälailla mahdollinen ajatus, että kaasua voisi painaa enemmänkin, etenkin sitten kun kansainvälisen kasvun resepti löytyy. Myönnän meille olevan ominaista suhteellisen harkittujen panostusten tekeminen, sen sijaan että haetaan ykköstä tai nollaa tavoittelemalla hockey stick -kasvua äärimmäisellä riskinotolla. Riskinälkä nousee meillä yleensä vivulla kokoluokan kasvaessa ja heti kun saadaan onnistumisia. Filosofiana on mieluummin kasvaa 20 % vuodessa tasaisesti 10 vuoden ajan kuin että tähtäisimme yksisarviseksi muutamassa vuodessa (kumpikin on siis ihan validi tapa rakentaa firmaa!). Osingonjakoa saa ja pitää silti kyseenalaistaa jatkossakin. Kiva kuulla, että omistajilla on tukea ja uskoa liiketoimintaan investointiin!

Olennainen osa tätä keskustelua on toimialakontekstin ja asiakasnäkökulman tuominen mukaan, tähän mennessä sitä on @Timo_Huhtamaki tuonut ansiokkaasti keskusteluun aiemmin. Voisimme itse viestinnässämme varmasti olla parempia kuvaamaan sitä, joten käytän tämän mahdollisuuden sen hahmottamiseen nyt kun uteliaita silmäpareja on oletettavasti läsnä. Tässä kyse on mielestäni omistajien kannalta olennaisesta teemasta. Kyse on tosi kapeasta vasta muotoutumassa olevasta markkinasta, joten ymmärrettävästi toimialakontekstia on vaikea ulkoa käsin hahmottaa ja suurin osa tästä tekemisestä ei ole yhteisölle mitenkään näkyvää.

Näkemykseni pohjautuu pitkälti satoihin tunteihin läsnäoloa kentällä asiakkaissa, tiimeissämme ja toimialan eri foorumeissa sekä julkiseen tietoon siitä mitä alalla on tapahtunut. Nyt siis puhutaan IR-markkinasta eli n 60 % liikevaihdostamme, ja tämä osuus Inderesiä on rakennettu pitkälti 5 vuodessa tehdyillä investoinneilla (osinkolingon lypsämisen sivussa). Tämä on hieman analyysimarkkinasta erillinen peli pelata, mutta analyysibisneksellemme vahvasti synerginen.

IR-toimialalla on käynnissä globaali murros, jossa uusi kategoria nimeltä IR (investor relations) on vasta muotoutumassa. Kyseessä on varsin nuori markkina. Nyt mielestäni käynnissä on murros asiakkaiden ostokäyttäytymisessä, teknologiassa ja kilpailukentässä.

Murroksen ensimmäisessä vaiheessa (nykyhetki) asiakkaat keskittävät ostojaan harvemmille toimijoille tehokkuuden ja yksinkertaisuuden nimissä. Pisteratkaisujen toimittajat ja generalistit (usein compliance/governance tai viestintätaustaiset generalistit jotka tekevät myös IRää) putoavat tässä pelissä pois tai erikoistujat päätyvät yritysostojen kohteeksi (sektorilla nähty isohko M&A aalto). Bundlattuja paketteja myyvät pärjäävät ja osin tällä mekin voitamme kaikkia meitä isompia kansainvälisiä kilpailijoita.

Toisessa vaiheessa tarjooma integroituu teknologisesti yhteen käyttöliittymään, data virtaa ratkaisujen läpi ja tuotteiden väliset synergiat saadaan ulosmitattua. Eli rakentuu tietynlainen IR:n toiminnanohjausjärjestelmä, yhden käyttöliittymän kautta voi hallita kaikkia IR:n keskeisiä prosesseja. Inderesin IR Suite vastaa tähän. Lisäksi alalla on vasta yksi globaali toimija esitellyt vastaavan tyyppisen ratkaisun. Tila käy entistä ahtaammaksi generalisteille.

Kolmannessa vaiheessa, kun kaikki IR:n keskeiset toiminnot ja niihin liittyvä data pyörii saman alustan päällä, pystytään lähteä rakentamaan aidosti lisäarvoa tuovia tekoälyagentteja, jotka alkavat pyörittämään niitä IR:n työprosesseja, joita ei enää ihmistyöllä kannata tehdä. Asiakkaan tuottavuuteen saadaan iso loikka.

Eli ei meidän ambitio ole sen vaatimattomampi, kuin olla tässä murroksessa kansainvälisellä tasolla yksi voittajia. Ja sitten jos ajatellaan, että tällainen pikkuputiikki Suomesta lähtee tätä keissiä rakentamaan, vastassa joitain globaaleja taloja (osa jättimäisiä generalisteja, jotka puskevat IRään) sekä private equity -pumpattuja kilpureita, niin on siinä jonkin verran kunnianhimoa. Ainakin meille ihan sopivasti.

Toimiala- ja asiakaskontekstissa on olennaista huomioida, että Events ja Software ovat aika tiivisti yhteen kytkettyjä liiketoimintoja niin Inderesillä kuin monilla kansainvälisillä pääkilpailijoillamme. Eriyttämisen skenaariossa molemmat niistä menettäisivät kilpailuetuaan, ehkä jopa olennaisesti. Toimialalla käynnissä olevan ostojen keskittämisen / tarjoomien bundlauksen näkökulmasta nämä on meidän valitsemassa strategiassa integroitu osa tarjoomaa. Events tuottaa valtavan määrän dataa, joka takaisinkytkeytyy softaan. Jos asiakkaat ostavat näitä yhdessä ja on asiakkaiden kannalta järkevämpi integroida tarjooma tiiviisti kuin erottaa ne, niin siihen suuntaan kuljemme. Ja lisäksi Eventsin puolella yhä isompi osa volyymitekemisestä tulee olemaan softapohjaisempaa tulevaisuudessa, eli tuo raja hämärtyy. Ylipäätään Inderesin Eventsin tai edes Researchin kategorisoiminen mustavalkoisesti asiantuntijatyöksi, kuten esität, on ristiriidassa sen suhteen mitä oikeasti asiakkaille myymme. Kaikkien bisnesten todellisuus on jonkinlaista ”tech-enabled services” -maastossa liikkuvaa tekemistä, osa skaalautuu, osa vähemmän, ja iso osa on nyt epäskaalautuvaa mutta tullaan tulevaisuudessa tekemään skaalautuvaksi. (Inderesin osia on mahdoton laittaa valmiisiin kategorioihin, mistä osoituksena Nasdaq laittoi meidät Consumer Digital Services -listalle Netflixin kaveriksi).

Pyrimme rakentamaan Inderesiä ja tarjoomaa siis sen mukaan, mikä ratkoo asiakkaiden ongelmat parhaiten (vaikka joskus se tarkoittaa, että teemme heikommin skaalautuvia juttuja), ja tämän imussa nykyinen softatarjooma pitkälti rakennettukin. Silti yritetään varoa menemästä sen mukaan, mikä on pääomamarkkinalla juuri nyt kaunista, skaalautuvaa ja kimaltavaa. Kun asiakas (ja asiakkaan asiakas) unohtuu yhtälöstä, mennään usein metsään. Tietysti on osa jatkuvaa strategiatyötä arvioida, missä määrin näitä eri liiketoimintoja pidetään erillään ja yhdessä, miten kokonaisuutta kannattaa johtaa, missä määrin go-to-market tehdään terävillä valinnoilla vs. leveämmällä tarjoomalla.. isoja kysymyksiä! Edellinen selostus kuvaa tämänhetkistä näkemystä markkinasta ja miten positoidumme siihen nähden. Ja tämä suhteellisen vahva visio siitä, mihin tämä markkina tulee menemään, voi tietenkin osoittautua täysin vääräksi.

Esitetty osinkoränttisi on Suomen mediassa vallitsevan yrityksiä osoittelevan kasvupuutenarratiivin mukainen ja oppikirjakuvaus yritysten tavanomaisista kehitysvaiheista. Se menee mielestäni kuitenkin huti siltä osin, että tämä tiimi ja Inderes on kaikkea muuta kuin tavanomainen yritys😊