Ja, det är obestridligt att ni har goda utsikter inom företagsevenemangs-entreprenad och tillhörande tjänster, särskilt på videosidan. I princip är videoproduktion inte nödvändigtvis en högvärdig aktivitet ur ett investerarperspektiv, eftersom fokus ligger på ljud och bilder, men ni är ju ett b2b-företag och för företagskunder kan det upplevas som en värdefull tjänst att få sitt eget ansikte ut i etern.

Efter att evenemanget har producerats av Inderes, går en stor del av den potentiella värdeskapelsen förlorad på distributionssidan när användare tvingas till andra tjänster med inkompetent gränssnittsdesign.

Här är ett exempel på användarupplevelsen om jag bara vill titta på en video producerad av Inderes, i detta fall Revenio 25Q2, som hittades på andra plattformar på några sekunder:

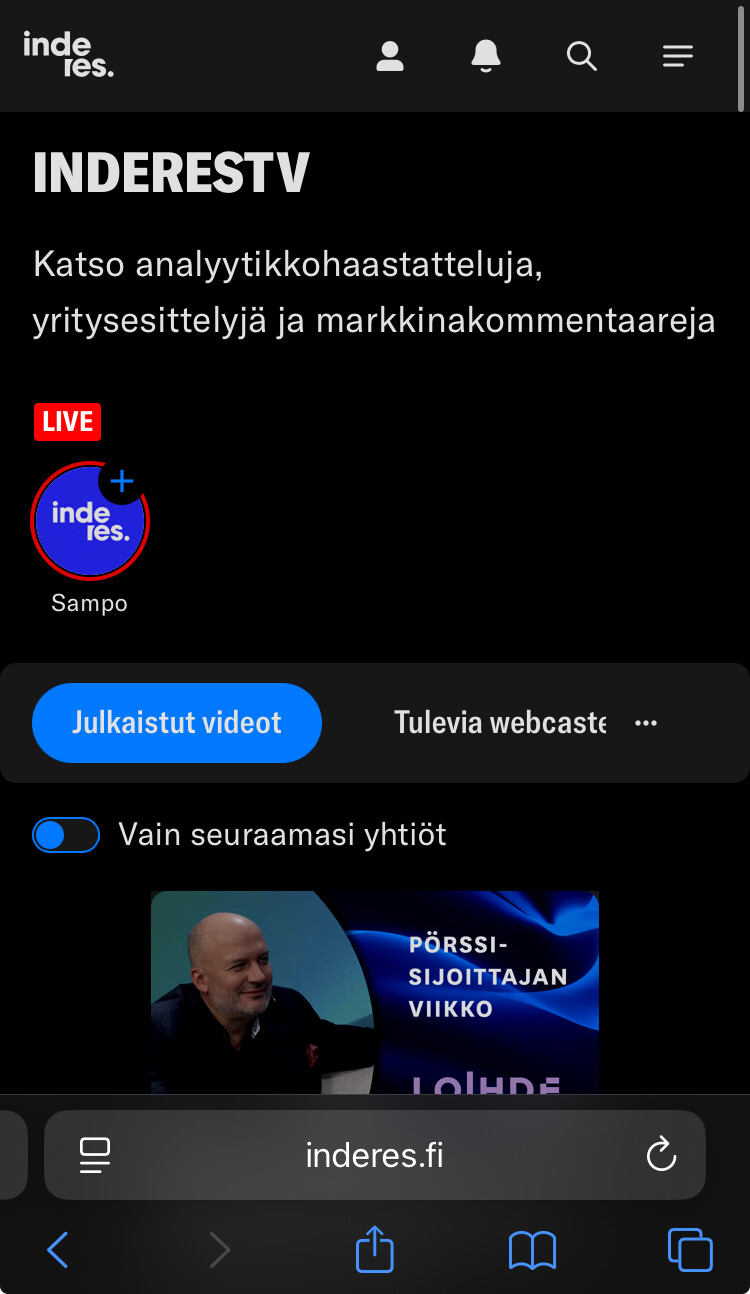

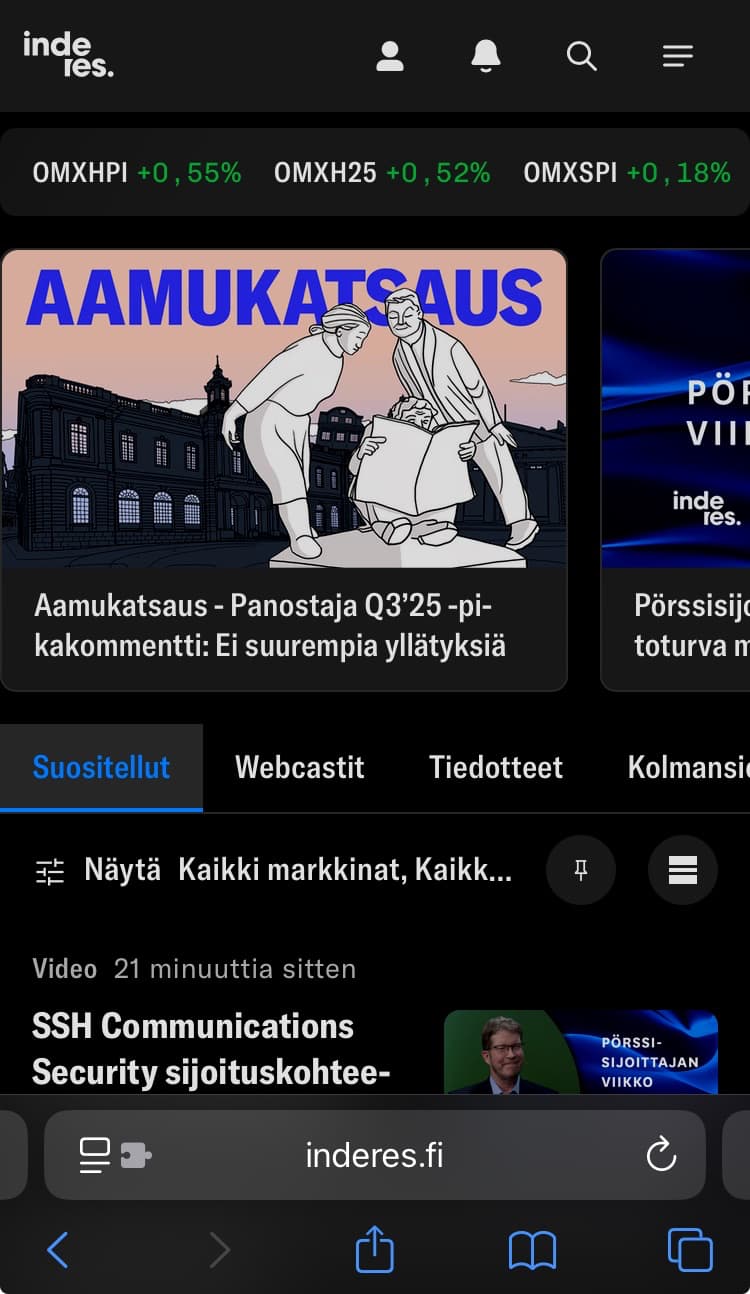

Jag skriver in inderes.fi. Där finns en lovande knapp “Webcastit” (Webcasts), men Revenio-videon går inte att hitta hur mycket jag än försöker.

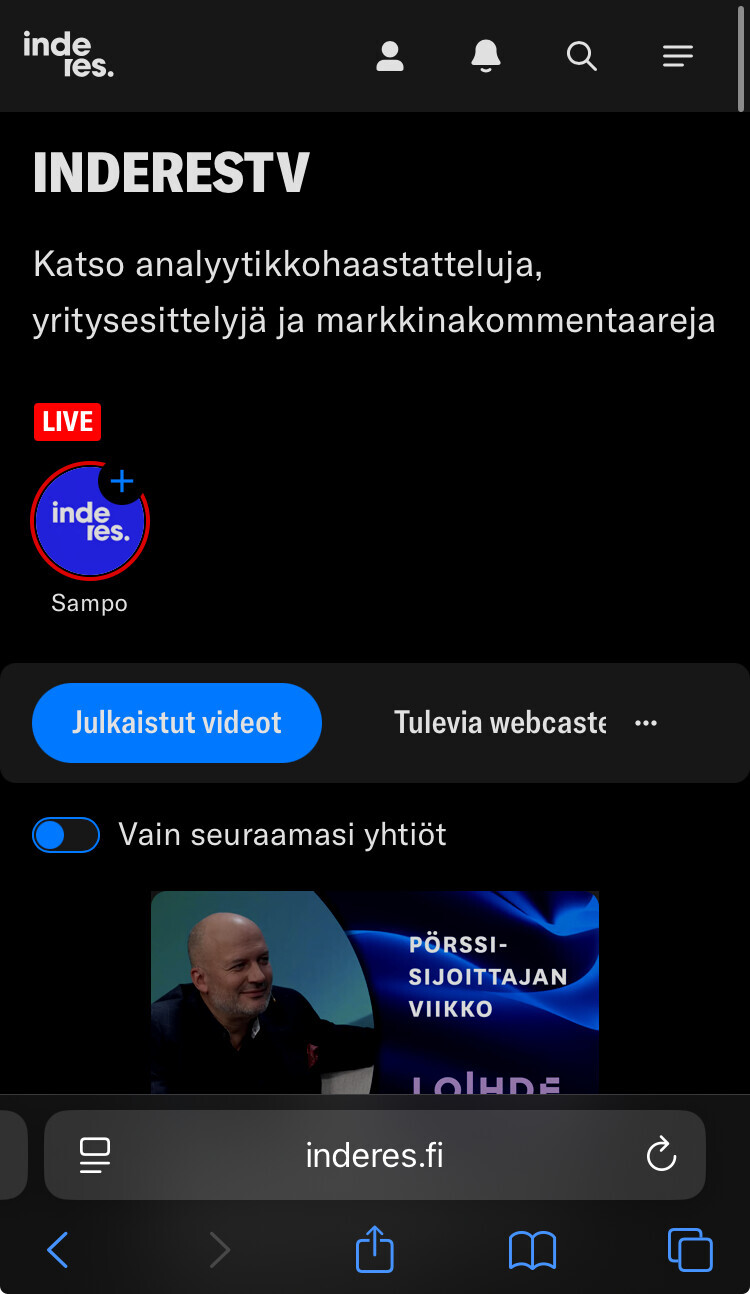

Jag trycker på hamburgermenyn InderesTV. Revenio-videon går inte att hitta genom att trycka på någon knapp där heller.

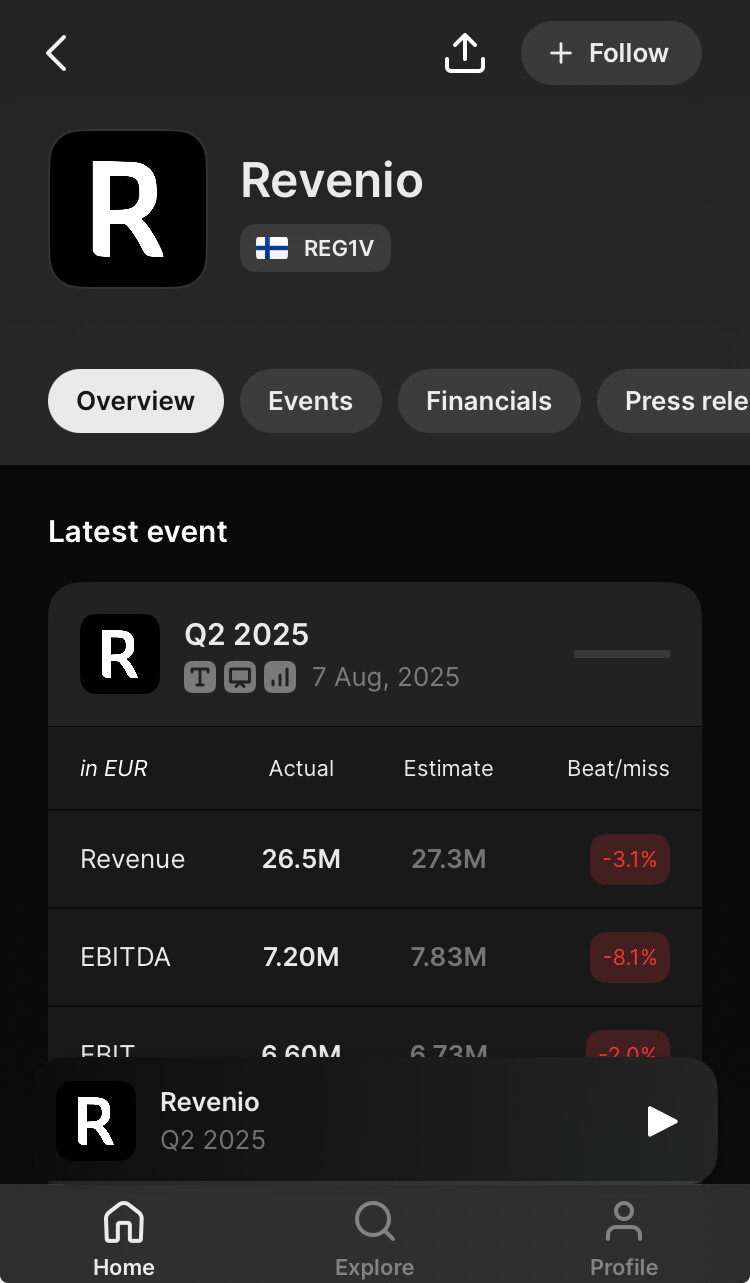

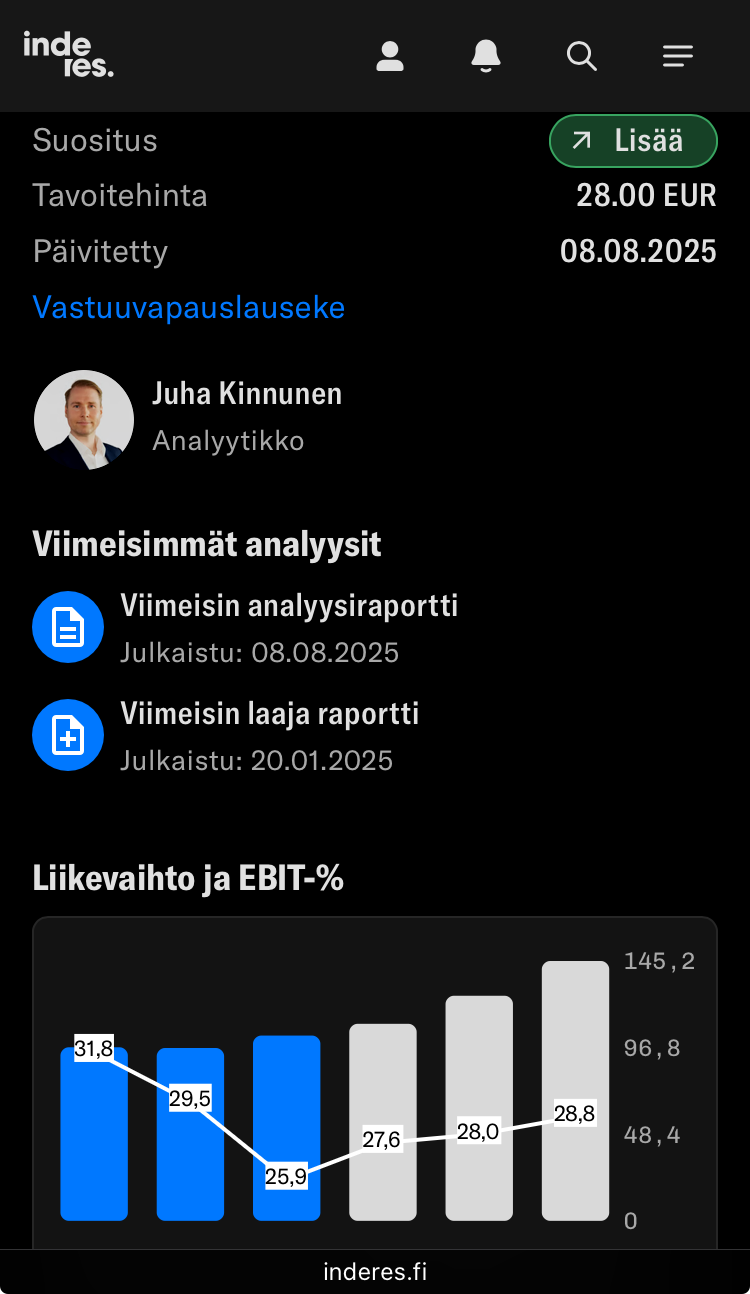

Låt oss sedan gå till företagssidan. Det fungerar inte här heller för Revenio-videon.

Låt oss scrolla ner. Nu kommer det några siffror, men ingen video i sikte.

Äntligen fick vi det viktigaste, det vill säga målkurs och rekommendation, men videon hittas fortfarande inte.

Man får scrolla mer. Nu fick vi utdelningsprocenten, så behöver man ens titta på videorna när allt väsentligt är känt?

Jösses. Skulle Revenio-videon kanske finnas under fliken “Webcastit” (Webcasts) den här gången, trots att det var en bom två gånger tidigare?

Där hittades den!

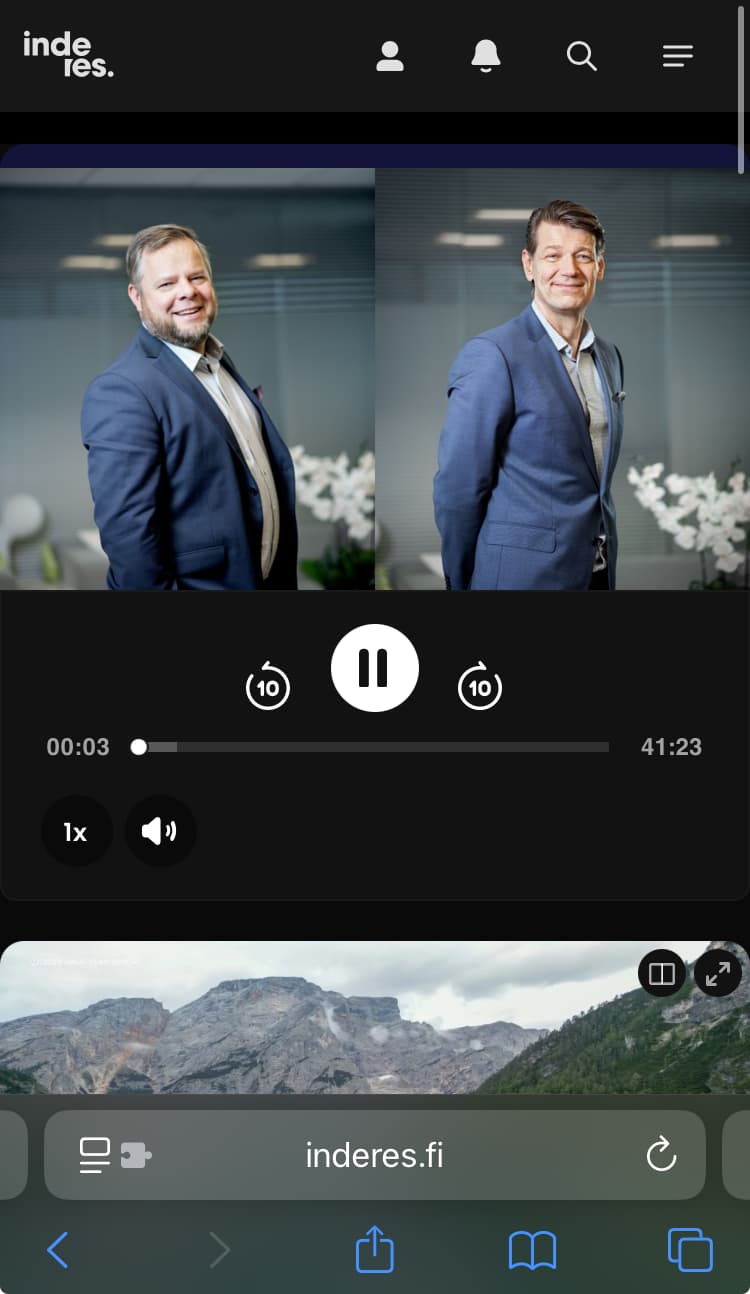

Videon kunde äntligen öppnas, men även om det krävdes en resa för att hitta videon, som Jules Verne skulle kunna skriva en hel bok om, är resultatet ändå en besvikelse, eftersom videon har publicerats ofullständig. Från den saknas helt tidsstämplar och transkription samt andra moderna bekvämligheter, så Inderes antar tydligen på allvar att jag skulle sitta och lyssna på något VD-snack i 41 minuter i ett sträck, när konkurrenterna erbjuder samma evenemang på 15 minuter genom att möjliggöra att hoppa över onödiga delar och snabbskanna transkriptionen. Det kommer inte att hända

Så om innehållsdistributionssidan inte kan fixas eller ens göras konkurrenskraftig mot tredje parter på något sätt, vore inte ett alternativ att stänga ner webbplatsen inderes.fi, behålla forumgemenskapen, och styra resurserna till era styrkor, det vill säga omfattande evenemangsarrangemang, produktion av videomaterial och optimering av Videosyncs kod? Där är ni starka aktörer även på europeisk nivå, som ni verkligen bevisade, och produkten kanske inte når sitt rätta värde i Inderes nuvarande distributionskanal. Inte ens Ferraris säljs hos Kamux.