Det går också bra. Själv har jag visserligen över 75 % av min nettoförmögenhet i investeringstillgångar, så det gör ingen större skillnad. Men jag är ju redan medelålders.

Nu har redan två meddelanden raderats från den här tråden och tillträde till Mästarnas Lounges Kolkällare närmar sig. Skulle du dock kunna precisera rubriken så att den inte talar om tillgångar, utan om investeringar?

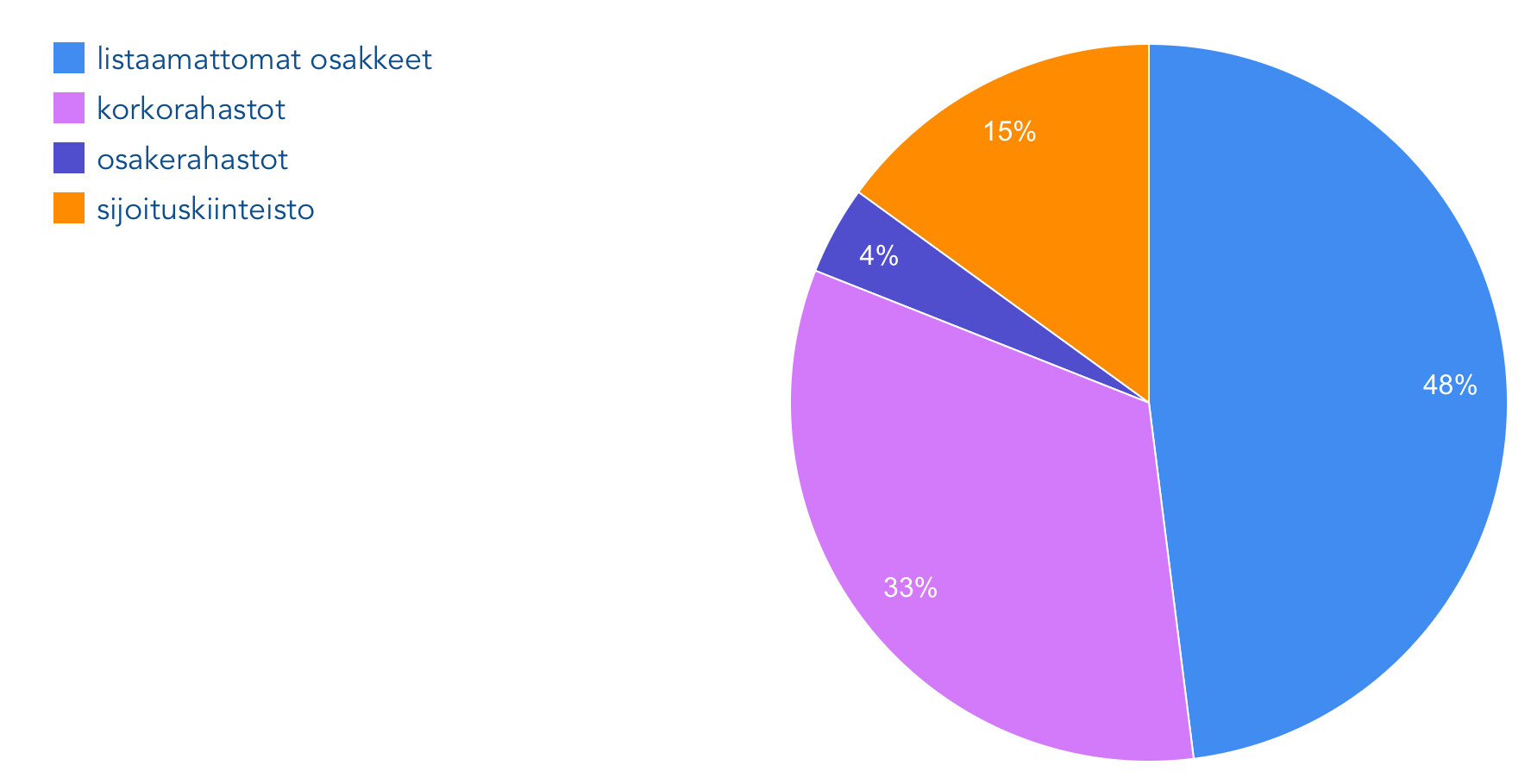

Alltså: Diversifiering mellan olika (inte: tillgångsslag, utan) investeringsslag.

Bostädernas andel har sjunkit under de senaste åren och kommer sannolikt att sjunka även i fortsättningen, eftersom jag inte planerar att förvärva nya. De onoterade innehaven kommer att växa framöver genom kapitalanrop (capital calls) från fondinvesteringar. Kanske tar jag dessutom med några nya tillgångsslag från alternativsidan. I övrigt är jag ganska nöjd med den här fördelningen.

Tack till trådstartaren för ett ämne som jag själv också har funderat mycket på!

Bakgrund: Jag befinner mig i vapaaherra-fasen i livet och det primära målet är att njuta av de återstående friska levnadsdagarna för fullt, och dessutom stegvis föra över all överskjutande förmögenhet till nästa generation så tidigt som möjligt. Målet är att vara i praktiken medellös (exkl. en mindre ägarbostad än den nuvarande) när krafterna tryter och min lilla framtida pension räcker till det nödvändigaste. Ålder nu 60 år.

Aktier (+1 ränte-) i ETF:er: 20%

Fast egendom 2 tomter och garage: 20%

På räntekonto: 10%

Bostad (hälften av värdet, som jag i det här skedet redan räknar som en investering, då avsikten är att med tiden flytta till en hälften så stor bostad): 50%

Jag postade igår i vapaaherra-tråden om något jag funderade på och som relaterar till den här tråden (jag vet inte hur man länkar hit).

Där råkade mitt eget livs faktiska steg visa, lite i “cherry picking”-stil, att allt i aktier inte alltid träffar rätt oavsett hur mycket den genomsnittliga avkastningen talar för det. Ibland bevaras köpkraften bättre i väggarna under en 10–15-årsperiod.

Det är svårt att greppa vid vilken grad av “börskrasch” det faktiskt skulle löna sig att göra draget att sälja den nuvarande bostaden, köpa en hälften så stor och sätta mellanskillnaden i aktier. Eller att ens omvandla annan fast egendom till aktier.

Även om historien inte är en garanti för framtiden, så är grafen jag skulle vilja se “prestationen för en tvåa i Helsingfors innerstad som bevarare av real köpkraft vs. investering i aktieindex efter kostnader och skatter”, t.ex. de senaste 40–50 åren . Kan de mer avancerade AI-modellerna rita detta redan? Jag skulle till och med kunna betala en slant.

Orsaken till en börskrasch kan vara en allmän ekonomisk recession, då man inte ens får bostaden såld enkelt eller till ett vettigt pris. När det gäller aktier har jag märkt att olika bolag klarar sig på olika sätt när marknadsläget förändras. Under en period var energiproduktion en ratad bransch och marknaden accepterade endast energiformer som uppfyllde ESG-kriterier. Sedan invaderade Ryssland Ukraina och alla möjliga LNG-tankers och förbränning av termiskt kol var plötsligt OK. Även om det skulle bli recession, tecknar folk kanske fortfarande mobilabonnemang och köper öl i butiken. Under kriser köper amerikanerna handeldvapen igen.

Så här tänker jag kring diversifiering. Skog skiljer sig från aktier, men det handlar om produktion av råvaror flera decennier framåt. Plötsligt börjar barkborrar och skogsbrandsvarningar intressera en. Enrummare i universitetsstäder servar ett visst konsumentsegment, och bostadsinvesterarens inkomster och risker beror också på den målgruppens ekonomiska framgång. Så om man byter ett investeringsobjekt mot ett annat, måste man fundera på varför objektet som säljs är övervärderat och varför objektet som köps är undervärderat. Motiveringen att objektet bara ökar i värde är – såvida det inte handlar om en ökning av de kassaflöden objektet genererar – en uppfattning om att andra investerares betalningsvilja kommer att öka.

Det får mig att le när man under börsbubblan gjorde reklam för kapitalförvaltarnas private equity-alternativ av typen ”vingård i Frankrike” som diversifieringsmöjligheter. Dessa har inget noterat marknadspris och ingen reglerad rapporteringsskyldighet, så man kan berätta historier om deras avkastning och priser. Sommaren är solig och druvorna växer. Börsen kraschade men private equity rörde sig inte ur fläcken, eftersom vi helt enkelt lät bli att göra värderingen. Det borde finnas någon annan poäng med diversifiering än att bara sprida ut sina pengar lite här och var.

Ganska liknande situation som trådstartaren när det gäller investeringsfördelningen. För min del:

Skog 40 %

Samfälld skog 25 %

Aktier, ETF:er, fonder 20 %

Ädelmetaller (främst guld) 10 %

Fastighetsinvestering 5 %

Målet har under flera år varit att höja aktieinvesteringarnas andel till 25–30 procent av investeringstillgångarna. Prisuppgången på skogsmark och vindkraftsprojekt på de egna markerna har dock höjt skogsinvesteringarnas andel till en kanske väl hög nivå, trots att jag har varit en ivrig köpare under börsnedgången.