GRK nappasi Helsingin kaupungilta 16 MEUR:n kaupan (tiedote täällä). Diili allekirjoitettiin 16.7, joten tämä näkyy vasta Q3:n uusissa tilauksissa ja Q3:n lopun tilauskannassa.

GRK julkistaa Q2-numeronsa ensi viikon torstaina. Ennakko tulee alkuviikosta. Kysymysehdotuksia Juhan tulospäivänhaastattelua varten voi myös laittaa tähän ketjuun tai minulle suoraan.

Antti ja Kassu ovat kirjoitelleet ennakkokommentit, kun GRK julkistaa Q2-rapsansa torstaina.

GRK antoi kesäkuussa odotustemme mukaisesti positiivisen tulosvaroituksen kuluvan vuoden liikevaihdostaan ja oikaistusta liikevoitostaan (kommentti täällä). Näin ollen yhtiöltä on luvassa vahva Q2-tulos sekä myös hyvät uudet tilaukset terveeltä vaikuttavassa markkinassa. Varsin tuoreen ohjeistuksensa GRK toistanee. GRK on julkistanut kesän aikana myös kaksi pientä yrityskauppaa, jotka lisäämme ennusteisiimme Q2-päivityksen yhteydessä.

GRK:n aamulla julkaisema Q2-liikevoitto lähes nelinkertaistui vertailukaudesta ja ylitti ennusteemme roimasti. Kesäkuun positiivisessa tulosvaroituksessa korotetun ohjeistuksensa GRK toisti täysin odotetusti Q2-raportissaan, mutta H1:n vahvan kehityksen ja edelleen kohtuullisen tilauskannan myötä uusikaan ohjeistus ei näytä erityisen vaativalta ainakaan haarukoiden alalaitojen osalta. Odotamme GRK:lle tänään positiivista kurssireaktiota vahvojen Q2-numeroiden myötä.

Verneri haastatteli toimitusjohtaja Juha Toimelaa Q2-tulosten jäljiltä.

Aiheet:

00:00 Aloitus

00:10 Q2:n pääkohdat

01:33 Negatiivinen kassavirta

02:35 Vahva kassa

02:56 Kilpailutilanne

04:26 Kysyntänäkymä

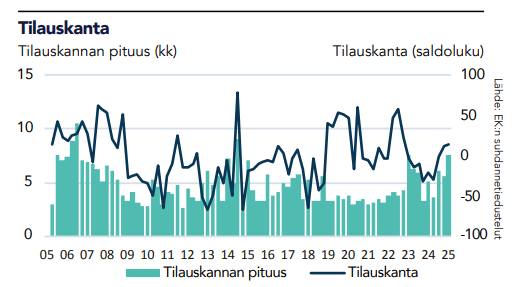

05:17 Tilauskanta ja hankkeet kehitysvaiheessa

06:46 Loppuvuoden näkymä

07:30 Tuoreet yritysostot

08:37 Millaisessa vaiheessa yhtiön kehitystä toimitusjohtaja vaihtuu?

Kassu ja Antti ovat tehneet uuden yhtiöraportin GRK:sta Q2:n jälkeen.

GRK:n Q2-liikevoitto lähes nelinkertaistui vertailukaudesta ja ylitti ennusteemme roimasti. Q2- ylitys, positiiviset kommentit markkinasta sekä aiemmin arvioimamme luultavasti hieman nopeammin liikevaihdoksi kiertävä tilauskanta nostivat myös vuosien 2025–2026 tulosennusteitamme. Osakekurssin selvä nousu on kuitenkin neutraloinut arvostuksen, joten osinkotuoton varassa oleva tuotto-odotus ei näyttäydy enää riittävän houkuttelevana.

Rapsasta lainattua:

H1:n jäljiltä varsinkin uusien ohjeistushaarukoiden alalaidat näyttävät varovaisilta

GRK toisti kesäkuun positiivisessa tulosvaroituksessa päivittämänsä ohjeistuksen, jonka mukaan sen liikevaihto on 730–800 MEUR ja oikaistu liikevoitto on 45–55 MEUR euroa vuonna 2025. Ohjeistuksen toisto oli täsmälleen odotusten mukaista. Q2-ylityksen valossa ohjeistuhaarukka näyttää kuitenkin mielestämme jo varsin varovaiselta, vaikka kasvu toki hiipuukin H2:lla ja kommenttien perusteella liiketoiminnan kehitys on tänä vuonna viime vuotta vakaampaa (vrt. vuonna 2024 Q3 oli erittäin vahva). Tässä vaiheessa vuotta yhtiöllä pitäisi olla jo kohtuullinen näkyvyys vuoden volyymiin, eikä tilauskannan katteissakaan vaikuta olevan ongelmia.

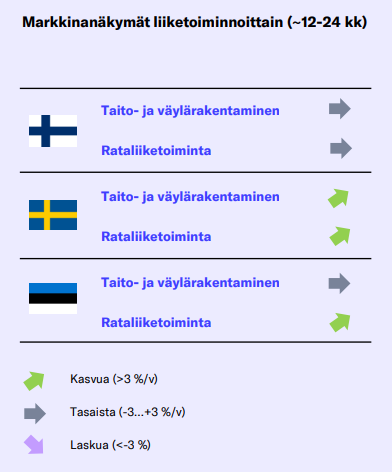

Tämä tehitys vastaa hyvin sitä, mitä GRK on jo listautumisesitteessään hahmotellut. Eli naapurimaassa projekteja haetaan jatkossa myös vahvemmin Etelä-Ruotsista. Toistaiseksihan GRK:n läsnäolo Ruotsissa on painottunut juuri maan pohjoisosiin, jossa myös GRK:n markkina-asema on käsityksemme mukaan melko vahva.

Ennusteiden osalta taas on syytä huomioida tuo suuri Stegra-projekti (~200 MEUR liikevaihtoa vuonna 2025), jonka tuoman liikevaihdon korvaaminen tulee olemaan lähivuosina haastavaa. Lisäksi käsityksemme mukaan kilpailu projekteista on jonkin verran kireämpää Ruotsin eteläosissa (vs. Pohjois-Ruotsi), joka voi antaa hieman painetta katteille. Joka tapauksessa nyt tiedotetut toimet Ruotsissa vahvistavat aiemmin kerrottua viestiä siitä, että kasvua haetaan markkinalla sekä orgaanisesti että yrityskaupoin. Näistä varmasti kuullaan lisää lähiaikoina.

Eikös ratarakentaminen pitänyt olla kasvuala?

Yhtiö aloittaa YT:t rataliiketoiminnassa. Muutosneuvotteluiden piirissä tulee olemaan noin 500 henkilöä, joista noin 20-40 työsuhde voi päättyä.

”Ratamarkkinassa kilpailu on kiristynyt. Strategian mukaisen kannattavan kasvun ja kilpailukyvyn varmistamiseksi suunnittelemme rataliiketoiminnan toiminnan tehostamista sekä yleiskulujen ja kustannusten laskua”, toimitusjohtaja Juha Toimela kertoo.

En tiedä mistä on kaivettu tieto että rataverkolla olisi investointi määrät kasvussa. Muistelen Väylän viestineen 2023-2024 sidosryhmilleen investointien vähenevän ja < 2023 vuosien tasoille ei hetkeen palata. Radan pidossakin rahat on tiettävästi tiukemmassa kuin ennen. Radan kunnossapidossa otetaan askelittain käyttöön puitesopimuksia, joiden kautta kilpailu kiristyy ja katteet laskee. Näitä tietoja vasten en ymmärrä mistä niitä hankkeita olisi pitänyt tulla. Edellä esitetyt tiedot ovat olleet urakoitsijoiden tiedossa vähintään vuoden.

Mielestäni epäloogista ajatella että valtio investoisi poikkeuksellisen paljon rataverkkoon kun hallituksen tahto tila on karsia menoja. Mistä se raha tulisi ratainvestointeihin?

Olisiko hankkeiden aloitusta lykätty.

Kreatehan arvioi myös viimeisimmässä tuloskatsauksessa, että ratarakentamisen näkymissä on positiivisia signaaleja.

Näin arvioi mm. Rakennusteollisuus ry viimeisimmässä suhdannekatsauksessaan. EK:n suhdannetiedustelunkin mukaan maa- ja vesirakentamisen tilauskannatkin ovat kasvussa vuosien 2023–2024 notkahduksen jälkeen (tässä ei toki ole eroteltu ratarakentamista erikseen). En valitettavasti ole riittävän syvällä toimialan verkostoissa, jotta voisin näiden arvioiden järkevyyteen ottaa vahvasti kantaa.

Omissa ennusteissamme olimme arvioineet Suomen ratarakentamisen kasvavan lähivuosina maltillisesti. Virossa ja Ruotsissa taas pitäisi olla vahvempaa kasvua ainakin markkinan tasolla näköpiirissä. Tässä kuvaaja laajasta raportista:

Juuri kilpailun kiristymiseen yhtiö tiedotteessa viittasikin. Pitääkin tuosta tarkemmin tiedustella viimeistään seuraavan tulosjulkistuksen yhteydessä. Samalla on hyvä muistaa, että Suomen rataliiketoiminta tuo vain rajallisen osan GRK:n liikevaihdosta (koko segmentin osuus liikevaihdosta arviolta alle 25 %), joten ei tästä tiedotteesta kannata liian pitkälle vietyjä johtopäätöksiä tehdä. Ei tarve infrarakentamiselle ole kuitenkaan mihinkään hävinnyt, vaikka tietysti julkiset budjettirajoitteet saattavat ajoittain hiekoittaa kulkua. Samalla yksityisten investointien osuus on kasvussa, ja näistä GRK on saanut varsin hyviä referenssejä (kuten Stegran projekti). GRK myös panostaa aiempaa vahvemmin kasvuun Ruotsissa, josta olikin jo aiemmin ketjussa juttua.

Kuuntelin #GRKInfran kohta eläköityvän TJ:n Juha Toimelan esityksen #PörssiSijoittajanViikko tapahtumassa.

Tässä tärkeimmät huomiot:

Väyläviraston hankkeet Suomessa painottuvat tällä hetkellä tieväyliin. Ratapuolella hiljaisempaa ja kilpailu kovempaa ~> yhtiö käynnisti syyskuussa muutosneuvottelut

Suomessa, Ruotsissa ja Virossa on tulossa H2’25 1,1 miljardin euron arvosta hankkeita tarjouskilpailuun. Suomessa ja Virossa pääosin valtateitä ja Ruotsissa rata- sekä tiehankkeita.

Miten jättiprojekti Stegra paikataan?

Ruotsissa paljon mahdollisia hankkeita (mm. SSAB:n terästehdas)

Maantieteellinen laajentuminen Etelä-Ruotsiin

Mitkä ovat GRK:n kilpailuedut?

Laaja ja syvä osaaminen infrassa

Yrittäjämäinen kulttuuri, jossa tulospalkkaus ja osakeomistukset avainroolissa

Miten vahvaa kassaa aiotaan käyttää?

Yritysostoja Ruotsissa ja ehkä myös Norjassa (ei haeta turnaround kohteita)

Vahvistetaan erikoisrakentamisen osaamista (louhinta ja lujitus)

Panostetaan sähköverkkorakentamiseen ja kiertotalouteen

Miltä näyttää loppuvuosi?

H2 tulee olemaan hieman ”tasaisempi” versus viime vuosi, koska erityisesti Q3 oli erittäin vahva viime vuonna.

Tässä on Antin ja Kassun tuoreet ajatukset GRK:sta.

Toistamme GRK:n 14,00 euron tavoitehintamme ja nostamme suosituksemme lisää-tasolle (aik. vähennä). Uutisvirta yhtiöstä ja Suomen tai Ruotsin infrarakentamisen markkinalta on ollut melko vähäistä, joten emme ole tehneet yhtiön tulosennusteisiimme muutoksia. GRK:n osakekurssi on kuitenkin laskenut viime viikkoina lievästi, mikä on nostanut osakkeen lyhyen ajan tuotto-odotuksen taas houkuttelevaksi.