-GigaCloud B2B Marketplace; Integrates everything from product discovery, payments, and messaging portals, leveraging channel diversification for suppliers, while resellers gain access to thousands of products backed by a complete logistics package

End-to-end markkinapaikan operointi B2B huonekalu, fitness, puutarha ja muun isomman pakettitavaran kanssa

GigaCloudin 3P liiketoimintamalli rautalangasta:

B2B ostajat (retailers) listaavat tuotteet e-commerce verkkoalustalle kuten Amazoniin, Walmarttiin, Rakuteniin yms. Kuluttajan ostaessa tuotteen verkkokaupassa, GigaCloud (GCT) kuljettaa tuotteen kuluttajalle kotiin varastostaan.

→ GCT tarjoaa siis jälleenmyyjille logistikkaketjun, varaston ja laajan kategorian tuotteita

B2B myyjät (manufacturer) tarjoavat tuotteitaan GigaCloudin markkinapaikalle myyntiä ja näkyvyyttään kasvattaakseen. GCT on lanseeraamassa valmistajille suunnattua BAAS mallia (branding as a business), joka tarjoaa laatuvaatimukset täyttäville tuotteille näkyvyyttä markkinapaikassa. Valmistajat maksavat GCT:lle myös tuotteiden pitämisestä varastossaan

->GCT tarjoaa tuottajille näkyvyyttä, myyntiä ja logistiikka ratkaisut.

GCT: liiketoiminta koostuu siis kahdesta ydinkomponentista:

- B2B markkinapaikka, johon Network Effect tyyppisesti pyritään saamaan lisää ostajia jotta sinne tulisi lisää myyjiä ja lisää myyjiä, että sinne tulisi lisää ostajia.

- Logistiikka-/varastoketjustaan, joissa tavaraliikennettä optimoidaan tietokonealgoritmien, jotta paketit saadaan kuljetettua mahdollisimman nopeasti ja kustannustehokkaasti GCT varastoista kuluttajille.

Tarkemman kuvauksen toiminnasta saa kun kuuntelee CEO haastattelun 7:30 minuutin kohdalta. https://seekingalpha.com/article/4697823-webinar-replay-live-with-larry-wu-ceo-of-gigacloud-technology

Markkina/osake:

-GCT potentiaalisen markkinan koko on 65miljardia, joka arvioidaan kasvavan +10% vuodessa

-pioneeri/market disruptor markkinallaan

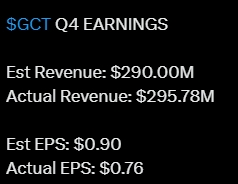

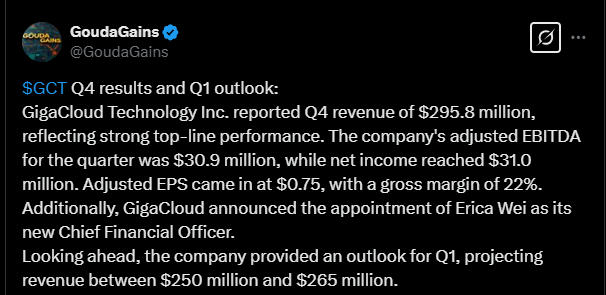

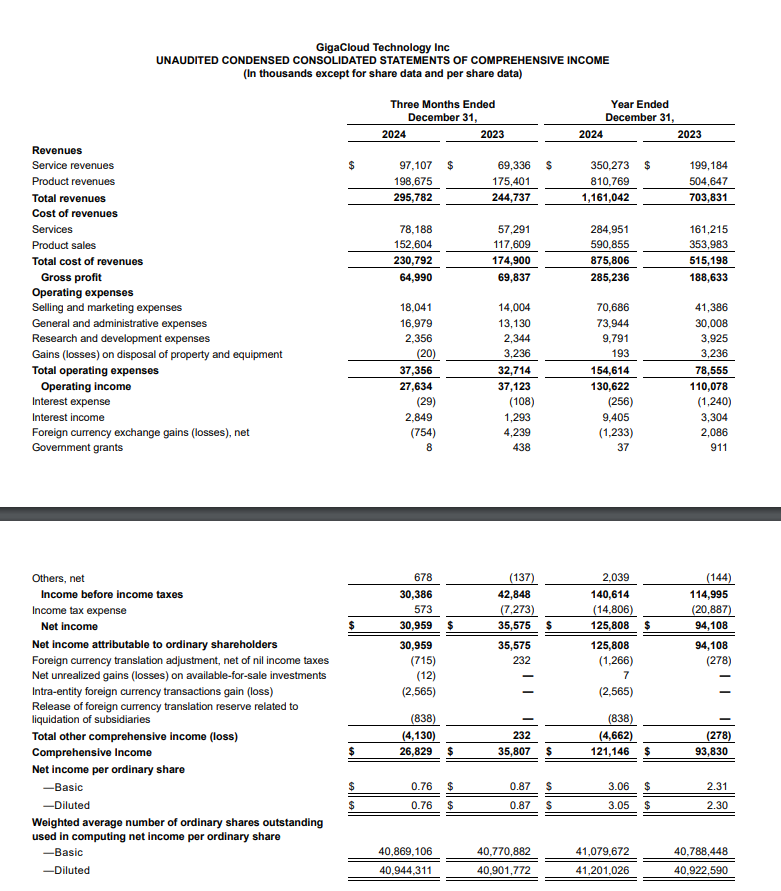

-liikevaihto oli 0,7miljardia vuonna 2023

-liikevaihdon kasvu anualisoituna 59% 5 vuoden ajalta

-EPS kasvu 208% anualisoituna 5 vuoden ajalta

-PE 8.3; P/FCF 8.3

-Tuorein H1: liikevaihto kasvoi 100%, gross profit kasvoi 105%

-YTD tuotto 24%, osake oli kovemmassa nousussa, mutta toukokuinen short raportti on rauhoittanut kurssikehitystä, CEO ottaa kyseiseen raporttiin kantaan yllä olevalla videolla

Haluan tuoda tämän yrityksen muidenkin tietoisuuteen, kun tällä alustalla ei tästä vielä mainintaa ole. Rohkeasti vain due diligencen tekoon ja näkökulmia vaihtamaan. Disclaimer, omistan kyseistä osaketta.